Báo cáo nghiên cứu quan trọng của Morgan Stanley: Sự trỗi dậy của AI Agent - Ảnh hưởng toàn cầu, tại sao nút thắt lại chuyển từ GPU sang CPU?

Hôm nay, chúng ta cùng nhau giải mã một báo cáo quan trọng do Morgan Stanley phát hành ngày 19/4 vừa qua — “Rise of the AI Agent – Global Implications”, bản gốc dài 73 trang.

Kết luận cốt lõi của báo cáo này chỉ gói gọn trong một câu:Giai đoạn tiếp theo của cơ sở hạ tầng AI, điểm nghẽn không còn là GPU, mà là CPU, bộ nhớ, bo mạch nền và thiết bị.

Nếu bạn thấy câu này hơi “ngược đời” thì điều đó là chính xác. Hai năm vừa qua, toàn bộ câu chuyện của thị trường đều là "Nvidia, HBM, TSMC", GPU là nhân vật chính tuyệt đối. Nhưng lần này, Morgan Stanley lại có một góc nhìn khác — khi AI chuyển từ “tạo sinh” sang “tự động tác động” (tức Agentic AI, AI đa tác vụ), điểm nghẽn thực sự của hệ thống đang dịch chuyển từ năng lực xử lý sang vấn đề “điều phối năng lực xử lý”.

Và việc "điều phối" này, không phải GPU quản lý, mà là CPU quản lý.

1. Từ “tạo sinh” đến “hành động”, khối lượng công việc được phân bổ lại

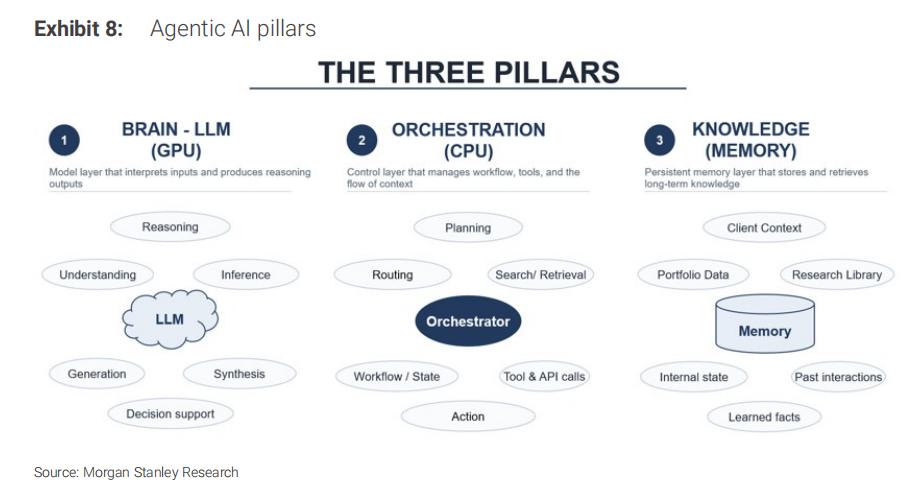

Morgan Stanley phân tách Agentic AI thành ba trụ cột: bộ não (LLM — chạy trên GPU), điều phối (Orchestration — chạy trên CPU), bộ nhớ (Memory — chạy trên RAM và lưu trữ).

Ở thời đại AI tạo sinh, người dùng hỏi một câu hỏi, GPU trả ra đáp án, quy trình đơn giản, CPU chỉ đóng vai trò “hỗ trợ”. Nhưng với Agentic AI thì khác — nó cần lên kế hoạch công việc, gọi API bên ngoài, tìm kiếm dữ liệu, thực thi mã, đánh giá lại kết quả, và lặp lại khi cần. CEO Nvidia Jensen Huang đã nói rất đúng tại GTC 2026 tháng 3 năm nay:CPU giờ đây không chỉ hỗ trợ mô hình, mà còn dẫn dắt mô hình.

Morgan Stanley trích dẫn nghiên cứu chung của Georgia Tech và Intel cho thấy: trong khối lượng công việc của agent, tỷ trọng xử lý phía CPU có thể chiếm tới 50%-90% độ trễ đầu cuối. Nói cách khác, nhiều lúc GPU chỉ “rảnh rỗi chờ CPU xử lý xong”. Nếu con số này đúng, toàn bộ các giả định những năm qua về mức sử dụng GPU đều phải tính lại.

2. Thị trường tăng thêm dành cho CPU lớn đến đâu?

Morgan Stanley đưa ra một framework tính toán hoàn toàn mới, chia CPU trung tâm dữ liệu thành ba loại:

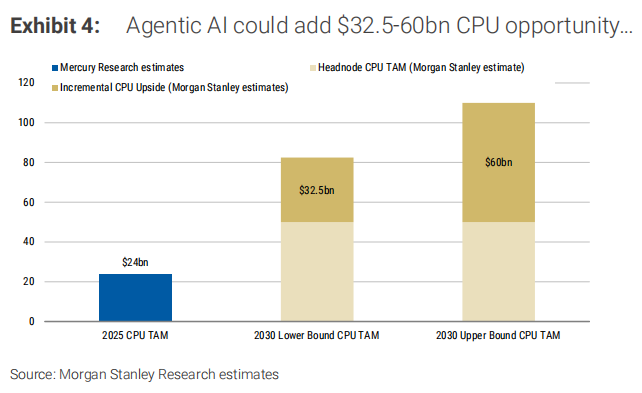

Loại đầu tiên là CPU “đầu nút” (Head Node), tức CPU gắn trực tiếp trên rack GPU, ví dụ như Nvidia Grace, Vera. Giả sử đến năm 2030 triển khai toàn cầu 5 triệu bộ tăng tốc AI, mỗi tấm GPU cần hai CPU cao cấp, giá trung bình mỗi chiếc 5.000 USD, phần thị trường này khoảng 50 tỷ USD.

Loại thứ hai là CPU cho điều phối (Orchestration), là nhu cầu hoàn toàn mới của Agentic AI. Morgan Stanley giả sử mỗi GPU cần thêm 2-3 node CPU-heavy, số nhân tăng từ 136 nhân (Arm AGI CPU hiện tại) lên 200-300 nhân vào 2030, giá mỗi chiếc là 3.000 USD. Phần TAM này cỡ 30-45 tỷ USD.

Loại thứ ba là các CPU khác trên node lưu trữ và mạng, TAM khoảng 2,5-15 tỷ USD.

Cộng lại cả ba, tổng quy mô thị trường CPU trung tâm dữ liệu đến 2030 sẽ đạt 82,5 - 110 tỷ USD, trong đó phần tăng thêm trực tiếp từ Agentic AI là32,5 - 60 tỷ USD.

Nếu theo giả định “đầu tư cơ sở hạ tầng AI đạt 3.000-5.000 tỷ USD vào 2030” của Jensen Huang (Nvidia), TAM CPU thậm chí có thể tăng lên 200-450 tỷ USD.

3. Định giá lại bộ nhớ: DRAM chuyển từ lưu trữ thụ động thành thành phần chủ động

Đây là phần tôi thấy thú vị nhất của toàn bộ báo cáo.

Sam Altman từng nói: “Bước đột phá thực sự của AI không phải là suy luận tốt hơn, mà là có bộ nhớ lâu dài.” Morgan Stanley đã chuyển ngôn này sang ngôn ngữ ngành — lợi thế cạnh tranh của Agentic AI đang dịch từ “hiệu năng mô hình” sang “khả năng nhớ ngữ cảnh”.

Bởi Agent cần chạy liên tục, giữ trạng thái xuyên suốt các phiên, chia sẻ bộ nhớ giữa nhiều agent, học từ tương tác quá khứ. Nghĩa là bộ nhớ không còn chỉ là bộ đệm thụ động bên cạnh GPU, mà là một lớp hệ thống chủ động, duy trì hoạt động liên tục và độc lập.

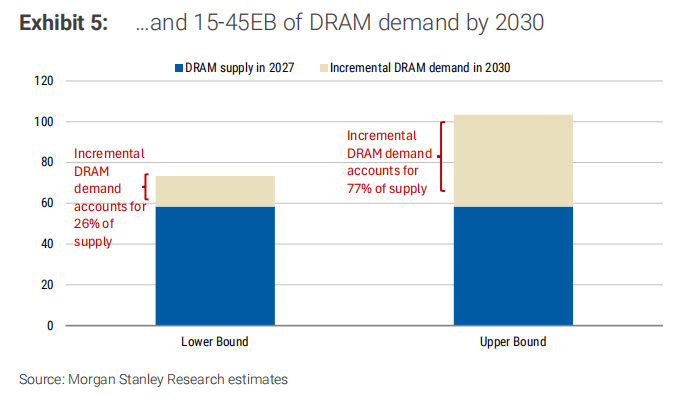

Morgan Stanley tính toán, đến năm 2030, agent AI sẽ tạo ra 15-45 EB (Exabyte) nhu cầu tăng thêm về DRAM, con số này tương đương 26% - 77% tổng cung ứng DRAM của năm 2027. Lưu ý, đây là nhu cầu DRAM phía CPU, không tính đến HBM.

Cụ thể: Nvidia Vera CPU hỗ trợ 1,5TB RAM LPDDR5X cho mỗi chip, cả rack lên đến 400TB; AMD EPYC 9005 hỗ trợ tối đa 6TB DDR5 mỗi chip, bổ sung CXL lên đến 8TB. Morgan Stanley giả định đến 2030, mỗi CPU orchestration tải trung bình 1,5TB (cơ bản) đến 3TB (lạc quan) DRAM, nhân với 10-15 triệu chip CPU gia tăng là ra con số này.

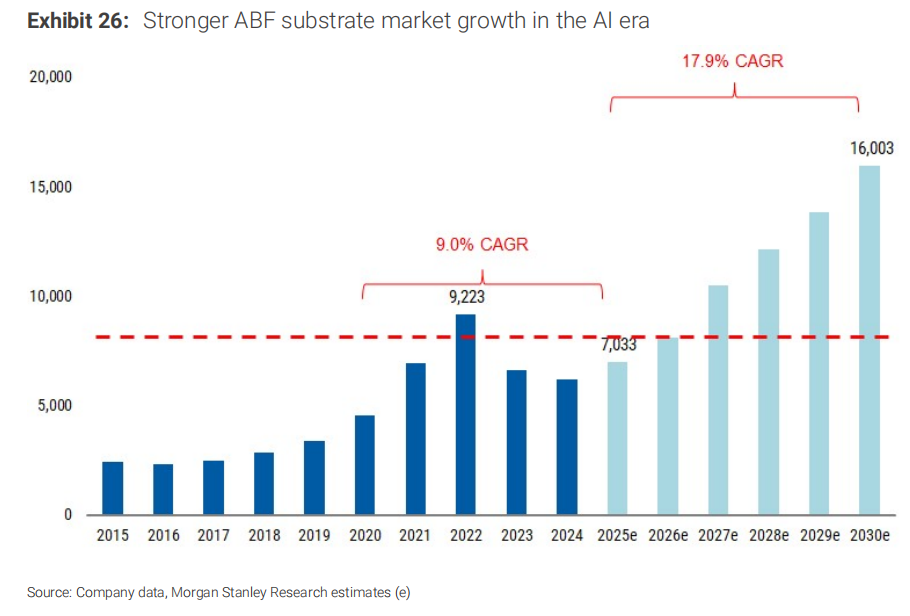

4. Bo mạch nền ABF: một chu kỳ cấu trúc bị đánh giá thấp

ABF từng là một ngành chu kỳ được dẫn dắt bởi PC — năm 2015, PC chiếm 70% tổng nhu cầu ABF. Nhưng Morgan Stanley cho rằng đến 2030, tổng nhu cầu đầu cuối ABF của CPU máy chủ, GPU, ASIC và chip mạng sẽ chiếm trên 75%.

Số liệu quan trọng hơn là tốc độ tăng trưởng. Morgan Stanley đã nâng CAGR 2025-2030 của thị trường ABF từ 16,1% lên 17,9%, so với 9,0% giai đoạn 2020-2025, đây là cú tăng tốc quyết định. Về cung-cầu, không có thêm công suất mới, nhu cầu tăng CPU từ Agentic AI sẽ khiến thiếu hụt ABF năm 2030 từ 7% tăng lên 15%.

Điều này đồng nghĩa các nhà sản xuất ABF vài năm tới không chỉ tăng giá, mà tăng giá là do “có bao nhiêu bán hết”, tức dạng thiếu hụt mang tính cấu trúc chứ không phải do mặc cả giá bán.

5. Các mã cổ phiếu cụ thể: Bốn lần nâng giá mục tiêu của Morgan Stanley

Morgan Stanley lần này đồng thời nâng giá mục tiêu cho bốn công ty:

SK Hynix từ 1,3 triệu KRW lên 1,7 triệu KRW, EPS dự báo 2026-2028 lần lượt nâng 24%, 37%, 78%.

Samsung Electronics từ 251.000 KRW lên 362.000 KRW, EPS dự báo 2026-2028 lần lượt tăng 45%, 74%, 121%.

Samsung Electro-Mechanics (SEMCO) từ 500.000 KRW lên 710.000 KRW, logic cốt lõi là có cả 2 mảng MLCC và ABF hưởng lợi từ AI.

Điểm thú vị nhất nằm ở Samsung Electronics. Morgan Stanley cho rằng sự cộng hưởng ba yếu tố: cải thiện HBM, siêu chu kỳ bộ nhớ phổ thông và LTA giá cố định dài hạn, khiến kỳ vọng lợi nhuận của Samsung bị thị trường đánh giá thấp nghiêm trọng. Dự báo PE 2027 chỉ ở mức 5 lần.

Với thị trường Mỹ, Morgan Stanley nhấn mạnh: "Chúng tôi ưu tiên tiếp cận với Agentic AI qua các nhà cung cấp AI (Nvidia, Broadcom, Micron, SanDisk), thay vì mua trực tiếp CPU như Intel hoặc AMD." Lý do rất rõ—cổ phiếu CPU (Intel, AMD) PE hiện ở mức 23-64 lần, Nvidia chỉ có 18 lần PE dự phóng 2027, các mã bộ nhớ chỉ 5-9 lần.

Cổ phiếu thụ hưởng “chuẩn” nhất từ câu chuyện CPU là AMD (thị phần CPU đám mây đã vượt Intel lên 53%), nhưng Morgan Stanley cho rằng giá AMD gắn chặt với câu chuyện GPU, còn Intel lại gắn với gia công, nên cả hai đều nhận xếp hạng Equal-weight. Cơ hội AI thực chất lại nằm ở các mã bộ nhớ và GPU đầu ngành.

Quan điểm của tôi:

Điểm giá trị nhất của báo cáo này, không phải là các con số TAM cụ thể, mà là chuyển đổi hệ trục phân tích chuỗi giá trị AI.

Hai năm qua, cách nghĩ chủ đạo trên thị trường là “thiếu năng lực xử lý → mua GPU → mua HBM → mua TSMC” — logic một chiều. Nhưng khi AI chuyển sang tự tác động, vấn đề đặt ra là: Ai điều phối tất cả? Ai ghi nhớ ngữ cảnh? Ai truyền trạng thái giữa hàng nghìn agent?

Câu trả lời không còn là một con chip, mà là cả một hệ thống. CPU, DRAM, ABF, bo mạch nền, MLCC, BMC, CPU socket, quản lý nguồn, tản nhiệt — những mắt xích trước đây xem là “vai phụ”, giờ đều được Agentic AI đánh giá lại giá trị.

Với nhà đầu tư cá nhân, điều này gợi hàm ý hai điểm.

Thứ nhất, ngoài câu chuyện Nvidia, còn rất nhiều “người hưởng lợi thầm lặng” đáng để nghiên cứu. Danh sách của Morgan Stanley khá dài: ABF substrate của SEMCO và Ibiden, substrate CPU của Unimicron, BMC Aspeed (chiếm 70% thị phần BMC máy chủ CPU toàn cầu), giao diện bộ nhớ Montage (36,8% thị phần toàn cầu), MLCC của Yageo, CPU socket của Lotes và FIT, EUV lithography của ASML, thiết bị đo lường của KLA... Mỗi mắt xích này đều không có định giá kiểu bong bóng, nhưng đà tăng trưởng đang được Agentic AI vẽ lại đường cong.

Thứ hai, chu kỳ các nhóm cổ phiếu mang tính chu kỳ đang bị kéo dài thành cấu trúc. Đơn cử ABF, trước đây là ngành có tính chu kỳ, phụ thuộc PC và server, mỗi 3-4 năm một vòng. Nếu Morgan Stanley đúng — nghĩa là chu kỳ tăng ABF do AI dẫn dắt kéo dài tới 2030 — thì thị trường nên dùng khung giá “cổ phiếu tăng trưởng cấu trúc” thay vì “cổ phiếu chu kỳ”. Chính việc thay đổi framework này là động lực tái định giá.

Tất nhiên, tất cả nhận định trên đều dựa trên một giả định: Agentic AI sẽ thực sự “bung nở” như Morgan Stanley dự báo. Nút then chốt của con đường này là doanh nghiệp triển khai Agent 2026-2027, và các hợp đồng dài hạn (LTA) có “khóa cứng” được giá bộ nhớ và bo mạch nền đến 2027 hay không. Nếu cả hai diễn ra, báo cáo này sẽ là một lộ trình đáng tham khảo.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

EDENNEW biến động 155,8% trong 24 giờ: Giá tăng mạnh từ mức thấp nhất 0,0387 USD lên mức cao nhất 0,099 USD

Bỏ lỡ làn sóng AI, vị thế "ngôi sao thị trường mới nổi" của Ấn Độ đang dần kết thúc