Trái phiếu Nhật Bản sụp đổ, yên Nhật Latinh hóa

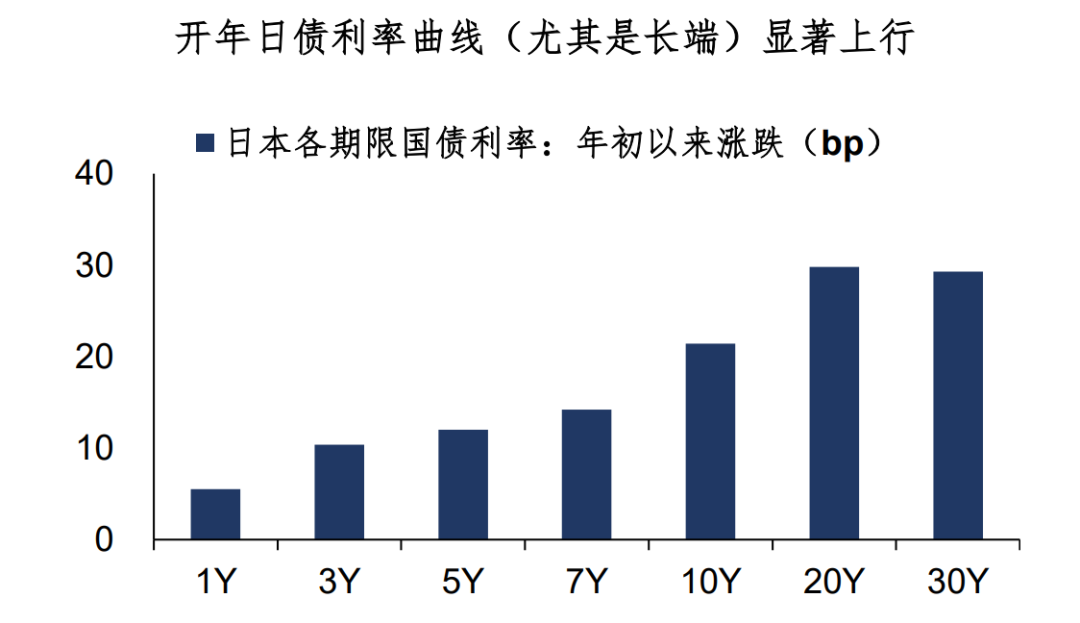

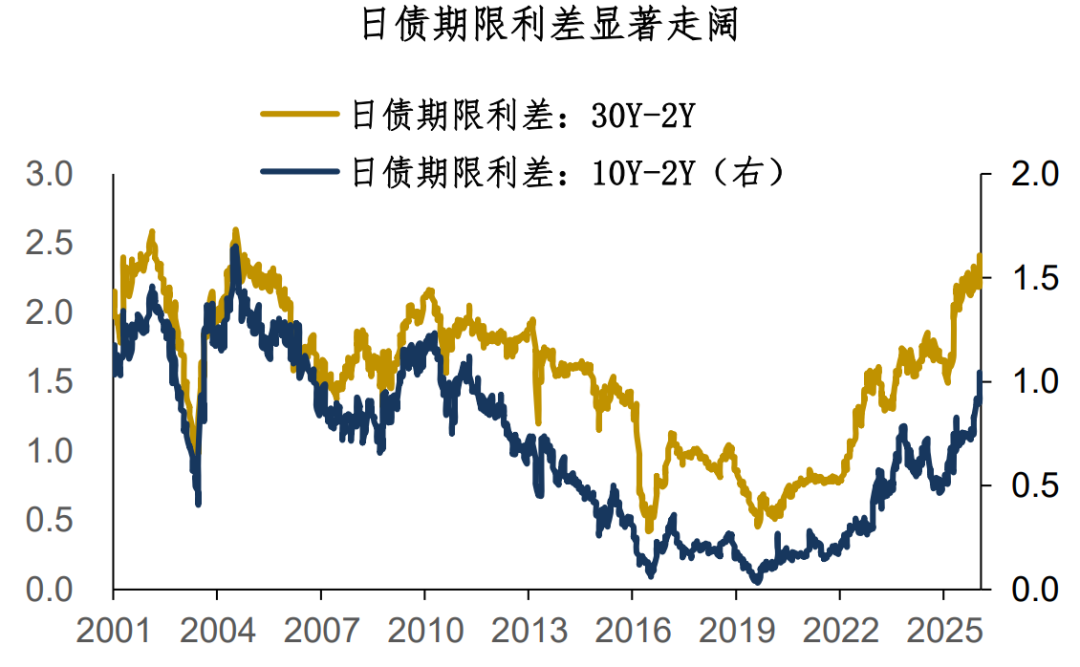

Thị trường trái phiếu chính phủ Nhật Bản tháng 1 năm 2026, dùng từ “sụp đổ” cũng không quá—chưa đầy một tháng, lợi suất trái phiếu 10 năm tăng 20 điểm cơ bản, lợi suất trái phiếu 20-30 năm tăng 30 điểm cơ bản. Mức tăng lợi suất trong một tháng đạt mức cao nhất kể từ năm 2004, đường cong lợi suất trái phiếu Nhật Bản dốc lên rõ rệt, chênh lệch lợi suất kỳ hạn dài tăng lên mức của năm 2010.

Tại sao lợi suất trái phiếu Nhật Bản lại tăng nhanh như vậy và đồng thời tỷ giá yên Nhật lại giảm giá (USDJPY 158)? Trước đó chúng tôi đã chia sẻ trong bài “Bàn về tỷ giá yên Nhật đầu năm”, trong đó đã đề cập đến logic của đồng yên, và logic trái phiếu Nhật Bản có nét tương đồng với đồng yên:

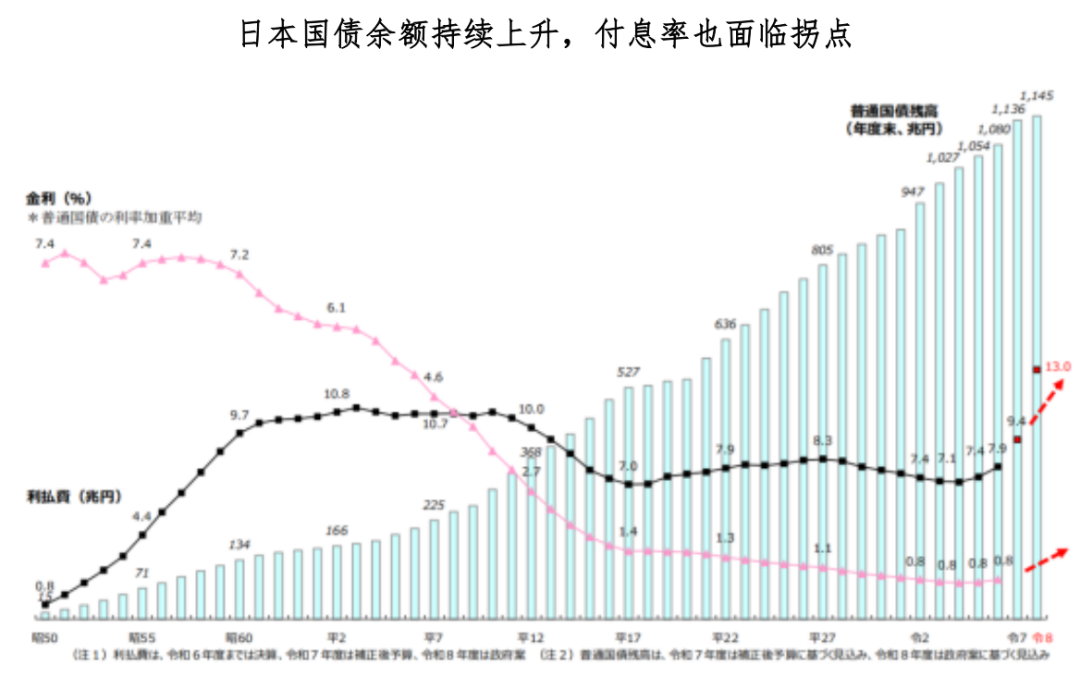

1. Bản chất của sự sụp đổ trái phiếu Nhật Bản là do kích thích tài khóa trong chu kỳ tăng lãi suất. Bao gồm dự thảo ngân sách năm 2026 với 122 nghìn tỷ yên, dự kiến dư nợ trái phiếu chính phủ Nhật Bản đạt 1.145 nghìn tỷ yên, chi phí lãi suất dự kiến tăng lên 13 nghìn tỷ yên. Ngoài ra còn có việc chính quyền thành phố Takashi gần đây tuyên bố giải tán quốc hội để bầu cử lại, và xem xét thực hiện chính sách giảm thuế tiêu thụ thực phẩm (ước tính mỗi năm 5 nghìn tỷ yên)...

Những chính sách này đều hướng về “giao dịch Takashi”, tức là mua cổ phiếu Nhật + bán khống trái phiếu Nhật + bán khống yên Nhật.

2. Đối với thị trường trái phiếu Nhật Bản, cấu trúc cung cầu yếu đã làm gia tăng biến động của trái phiếu dài hạn. Ngân hàng và các tổ chức bảo hiểm Nhật Bản đã phải đối mặt với khoản lỗ chưa thực hiện lớn trên các tài khoản chứng khoán, do bị hạn chế bởi vốn và quy định nên rất khó tăng mua mạnh; các tổ chức nước ngoài do vấn đề tỷ giá (yên giảm giá), cũng sẽ không tăng mạnh mua trái phiếu Nhật Bản...

Để đối phó với thị trường sụp đổ như vậy, vẫn cần sự hỗ trợ từ chính sách. Ngày 21/1, ngân hàng lớn thứ hai Nhật Bản, Sumitomo Mitsui (SMFG) đã công khai kêu gọi dự định tăng nắm giữ trái phiếu Nhật từ 10,6 nghìn tỷ lên khoảng 20 nghìn tỷ yên. Cách “kêu gọi tăng mua công khai” như vậy không khỏi khiến người ta nghi ngờ có sự hậu thuẫn của chính phủ Nhật.

Tuy nhiên, Sumitomo Mitsui chưa công bố kế hoạch tăng mua cụ thể, qua phát biểu của lãnh đạo cấp cao cho thấy hành động tăng mua của Sumitomo Mitsui có thể là có điều kiện, tiến hành từng bước. Trong một cuộc phỏng vấn gần đây với Bloomberg, Arihiro Nagata, trưởng bộ phận thị trường toàn cầu của SMFG, dự đoán giá trị hợp lý của trái phiếu 10Y Nhật Bản nằm trong khoảng 2,5%-3% (hiện tại là 2,3%).

À đúng rồi, vị lãnh đạo Nhật này không chỉ dự đoán lợi suất trái phiếu 10Y, mà trong cùng cuộc phỏng vấn, ông còn dự đoán tỷ giá yên Nhật—trong vài năm tới USDJPY sẽ lên 180.

Lãi suất tăng vọt, tỷ giá giảm giá, phải dựa vào các tổ chức tài chính lớn (có thể là ngân hàng trung ương đứng sau) ra tay cứu trợ, đồng yên này chắc chắn không còn là một thị trường mới nổi nữa. Nói là thị trường mới nổi có thể còn nâng cao đồng yên, thực ra đồng yên này đã giống khu vực Mỹ Latinh rồi.

Tóm tắt chia sẻ hôm nay:

1. Thị trường trái phiếu Nhật Bản tháng 1/2026, dùng từ “sụp đổ” cũng không quá. Lợi suất trái phiếu 10 năm tăng 20 điểm cơ bản, lợi suất trái phiếu 20-30 năm tăng 30 điểm cơ bản, tốc độ tăng lợi suất nhanh nhất kể từ năm 2004;

2. Bản chất của sự sụp đổ trái phiếu Nhật Bản là kích thích tài khóa trong chu kỳ tăng lãi suất. “Giao dịch Takashi” đã thúc đẩy lợi suất trái phiếu Nhật tăng dốc. Ngoài ra, cấu trúc cung cầu yếu của thị trường trái phiếu Nhật càng làm tăng biến động của trái phiếu dài hạn. Gần đây ngân hàng lớn thứ hai Nhật Bản Sumitomo Mitsui công khai kêu gọi tăng mua trái phiếu chính phủ Nhật, phía sau có thể có sự ủng hộ chính sách;

3. Lãi suất tăng vọt, tỷ giá giảm giá, phải dựa vào các tổ chức tài chính lớn (có thể là ngân hàng trung ương đứng sau) ra tay cứu trợ, đồng yên này chắc chắn không còn là một thị trường mới nổi nữa. Nói là thị trường mới nổi có thể còn nâng cao đồng yên, thực ra đồng yên này đã giống khu vực Mỹ Latinh rồi.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.