Aave v4 và hiệu quả sử dụng vốn

Aave v4 nhằm giải quyết vấn đề kém hiệu quả cấu trúc này.

Tác giả: Vaidik Mandloi

Dịch: Block unicorn

Lời mở đầu

Vay mượn DeFi thoạt nhìn có quy mô lớn, nhưng hiệu suất vận hành cơ bản lại kém hiệu quả. Cùng một loại tài sản bị phân tán ở nhiều pool thanh khoản, thị trường và blockchain khác nhau. Kết quả là, một lượng lớn vốn nhàn rỗi, không phải do thiếu người vay mà là do phân bổ thanh khoản không hợp lý.

Cấu trúc này xuất phát từ cách các giao thức DeFi quản lý rủi ro. Giao thức không tính phí cho các đối tượng vay khác nhau dựa trên mức độ rủi ro, mà chọn cách tạo ra các thị trường độc lập.

Dù cấu trúc này nâng cao tính an toàn, song cũng mang lại những hậu quả không mong muốn. Dù tài sản cơ sở giống nhau, mỗi thị trường đều cần thanh khoản riêng biệt. ETH gửi vào thị trường cốt lõi của Aave không thể được dùng để tài trợ cho các khoản vay ở các thị trường độc lập khác, ngay cả khi nhu cầu ở đó cao hơn. Theo thời gian, giao thức cuối cùng khiến cùng một loại tài sản bị phân tán ở nhiều pool khác nhau, mỗi pool chỉ được sử dụng một phần.

Aave v4 nhằm giải quyết vấn đề kém hiệu quả cấu trúc này. Nó tập trung hóa thanh khoản và chuyển việc quản lý rủi ro ra rìa hệ thống. Các loại hình vay mượn vẫn tồn tại, nhưng không còn cần pool thanh khoản riêng biệt. Ý tưởng rất đơn giản: sử dụng thanh khoản hiệu quả hơn trong khi vẫn kiểm soát rủi ro.

Tại sao vay mượn DeFi trở nên kém hiệu quả

Các giao thức vay mượn DeFi quản lý rủi ro bằng cách phân chia người dùng vào các thị trường khác nhau thay vì tính phí khác nhau.

Khi giao thức muốn hỗ trợ các tài sản có mức độ rủi ro khác nhau, nó không tinh chỉnh lãi suất hoặc chi phí thế chấp mà tạo ra các thị trường độc lập. Các tài sản được xem là an toàn sẽ được nhóm vào một thị trường, còn các tài sản mới hoặc rủi ro cao sẽ được đưa vào các thị trường độc lập với hạn mức thấp hơn. Các chiến lược đòn bẩy cao thì được đưa vào các chế độ đặc biệt như E-Mode. E-Mode được thiết kế cho các tài sản có biến động giá tương quan chặt chẽ, như stablecoin hoặc token staking có thanh khoản cao. Do các tài sản này liên quan chặt chẽ, giao thức cho phép người dùng vay mượn theo cách tích cực hơn.

Mỗi thị trường đều có bộ quy tắc riêng, quan trọng hơn là có thanh khoản riêng. Điều này giúp hệ thống dễ kiểm soát hơn. Nếu một thị trường gặp trục trặc, tổn thất chỉ giới hạn trong thị trường đó. Nhưng đồng thời, điều này cũng có nghĩa là, dù tài sản cơ sở giống nhau, thanh khoản không thể chia sẻ giữa các thị trường.

Ví dụ, ETH mà thị trường cốt lõi của Aave cung cấp chỉ có thể được người dùng trong thị trường đó vay. Nếu một thị trường độc lập khác có nhu cầu vay tăng cao, giao thức không thể tự động điều chuyển ETH nhàn rỗi từ thị trường cốt lõi sang để đáp ứng nhu cầu đó. Thanh khoản chỉ có thể được phân bổ lại khi người dùng chuyển tiền thủ công.

Khi Aave mở rộng sang nhiều loại tài sản và blockchain, mô hình này lặp lại liên tục. Mỗi loại rủi ro bổ sung cần một thị trường mới, và mỗi thị trường lại cần thanh khoản riêng. Điều này dẫn đến tài sản bị phân tán ở nhiều pool, không pool nào được tận dụng tối đa. Dù tổng số tiền gửi tăng lên, năng lực triển khai vốn hiệu quả của giao thức lại không theo kịp.

Cấu trúc này cũng ảnh hưởng đến định giá. Vì người vay được phân chia theo thị trường, thay vì tính phí khác nhau dựa trên mức độ rủi ro, nên người dùng trong cùng một thị trường thường trả lãi suất tương tự nhau, bất kể độ an toàn thực tế của tài sản thế chấp. Rủi ro vẫn tồn tại, nhưng được thể hiện thông qua hạn chế quyền truy cập chứ không phải qua giá cả. Các vị thế an toàn hơn gián tiếp trợ cấp cho các vị thế rủi ro hơn, điều này không phải do thiết kế mà do hạn chế.

Điều này hình thành nên một hệ thống lớn nhưng cứng nhắc.

Vốn tồn tại nhưng bị giới hạn bởi các rào cản thị trường. Hỗ trợ thêm tài sản hoặc chiến lược mới lại cần nhiều pool hơn, thanh khoản cao hơn và dòng tiền bị phân tán hơn. Đây chính là vấn đề mà Aave v4 muốn giải quyết.

Tách biệt thanh khoản và rủi ro

Ý tưởng cốt lõi của Aave v4 rất đơn giản, nhưng để thực hiện cần thay đổi hoàn toàn cách xây dựng hệ thống vay mượn DeFi trước đây. Thanh khoản và rủi ro không nhất thiết phải cùng tồn tại.

Ở các phiên bản trước, mỗi thị trường vừa duy trì thanh khoản vừa thực thi các quy tắc rủi ro. Do hai chức năng này liên kết chặt chẽ, cách duy nhất để thay đổi rủi ro là chia nhỏ thanh khoản. Đây chính là nguyên nhân gây phân mảnh thị trường. Aave v4 tìm cách phá bỏ sự gắn kết này.

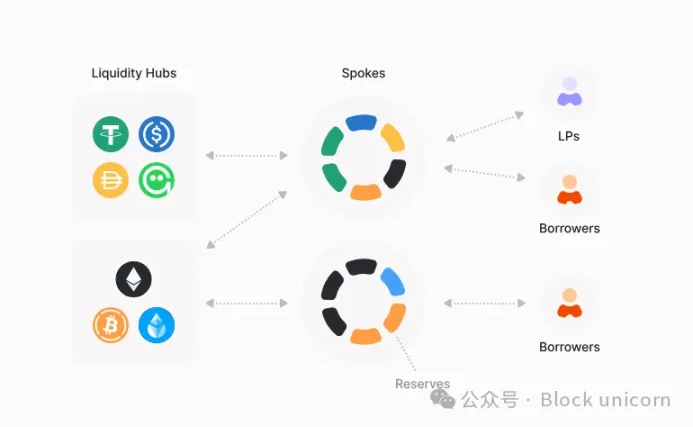

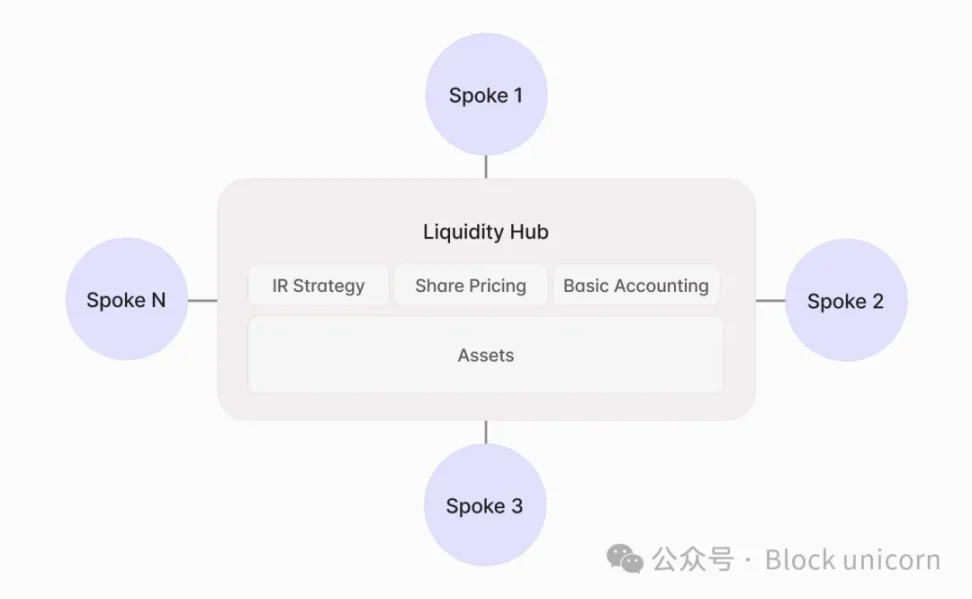

Ở phiên bản v4, thanh khoản trên mỗi blockchain được tập trung vào một nơi gọi là "Trung tâm thanh khoản" (Liquidity Hub). Trung tâm này không phải là thị trường hướng đến người dùng, nó không quyết định ai có thể vay, số tiền vay hoặc tài sản thế chấp. Nhiệm vụ của nó là lưu giữ tài sản, theo dõi số dư cung cấp và vay, tính toán lãi suất và đảm bảo toàn hệ thống duy trì khả năng thanh toán.

Tất cả các thao tác với người dùng đều diễn ra ở nơi khác.

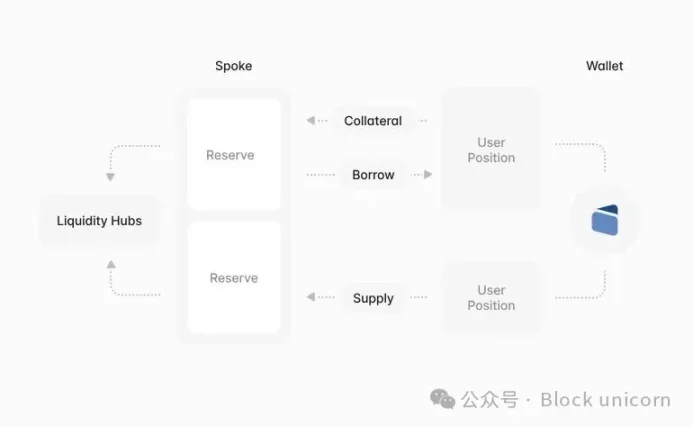

Tiếp theo, Aave v4 không còn sử dụng khái niệm "thị trường" nữa mà giới thiệu Spokes (các nút nhánh). Spoke không phải là pool thanh khoản mà là một bộ quy tắc để quyết định ai có thể nhận thanh khoản với điều kiện và giới hạn rủi ro nào. Khi người dùng vay tiền, họ không vay trực tiếp từ Spoke mà là thông qua Spoke để vay từ Hub.

Vì Spokes không nắm giữ thanh khoản, Aave v4 không còn cần tạo pool mới mỗi khi muốn hỗ trợ loại rủi ro khác. Tất cả tài sản được tích hợp vào một bảng cân đối duy nhất. Khác biệt giữa các Spoke không nằm ở nơi lưu trữ vốn, mà là các quy tắc sử dụng vốn.

Ở các phiên bản Aave trước, hai yếu tố này không thể tách rời. Thị trường vừa xác định giả định rủi ro vừa xác định pool tài trợ cho giả định đó. Nếu giao thức cần quy tắc nghiêm ngặt hơn, đòn bẩy cao hơn hoặc cách xử lý tài sản thế chấp khác, phải tạo một thị trường riêng và có nguồn gửi tiền riêng. Theo thời gian, điều này dẫn đến phân tán thanh khoản. Cách duy nhất để thay đổi rủi ro là chia nhỏ vốn.

Aave v4 loại bỏ giới hạn này bằng cách tách biệt kế toán và quyền truy cập. Hub chỉ tồn tại để giữ tài sản, theo dõi vị thế và đảm bảo khả năng thanh toán hệ thống. Nó không quyết định tài sản nào được dùng làm thế chấp, đòn bẩy tối đa hoặc chọn oracle nào. Các quyết định này thuộc về Spoke. Spoke không phải là thị trường truyền thống, bản thân nó không chứa thanh khoản mà định nghĩa môi trường vay mượn. Khi người dùng vay qua Spoke, họ vay từ cùng một pool tài sản cơ sở như người dùng khác, nhưng phải tuân theo quy tắc riêng. Các quy tắc này quyết định cách định giá tài sản thế chấp, mức vay tối đa và cách thanh lý nhanh khi vị thế không an toàn.

Cấu trúc này giúp giao thức thể hiện các khẩu vị rủi ro hoàn toàn khác biệt mà không phải liên tục đổ thêm vốn. Một nhánh có thể mô phỏng thị trường cốt lõi bảo thủ hiện nay. Nhánh khác có thể đặt giới hạn nghiêm ngặt với tài sản rủi ro, hoặc cho phép đòn bẩy cao hơn với tài sản tương quan, giống như E-Mode. Tất cả cấu hình này có thể cùng tồn tại mà không cần pool thanh khoản riêng biệt.

Chìa khóa để tránh trường hợp nguy hiểm là Spoke không cho phép lấy thanh khoản không giới hạn. Mỗi Spoke đều được cơ chế quản trị đặt ra hạn mức rõ ràng. Hạn mức này xác định mức độ rủi ro Spoke có thể tạo ra và loại tài sản có thể tương tác. Nếu một Spoke bắt đầu tích lũy rủi ro vượt dự kiến, có thể giảm hạn mức. Nếu rủi ro không thể chấp nhận được, có thể vô hiệu hóa hoàn toàn Spoke mà không ảnh hưởng phần còn lại của hệ thống, cũng không cần ép người dùng chuyển vốn.

Đây chính là nơi nâng cao hiệu suất sử dụng vốn thực sự. Thanh khoản không còn bị dự phòng riêng cho từng loại người vay hay chiến lược, mà phục vụ toàn hệ thống, được phân bổ thông qua bộ quy tắc thay vì pool riêng biệt. Giao thức không cần liên tục chia nhỏ bảng cân đối thành các phần nhỏ hơn, kém hiệu quả hơn, vẫn có thể hỗ trợ thêm tài sản và chiến lược mới.

Aave v4 định giá rủi ro như thế nào

Chỉ khi giao thức phân biệt được người tham gia an toàn và không an toàn, việc chia sẻ thanh khoản mới thực sự phát huy tác dụng. Ở các phiên bản trước, sự phân biệt này chủ yếu nằm ở cấu trúc. Nếu bạn muốn vay an toàn hơn, hãy vào thị trường an toàn hơn. Nếu muốn đòn bẩy cao hoặc dùng tài sản thế chấp rủi ro, bạn sẽ bị phân vào pool khác. Sự khác biệt về giá có tồn tại, nhưng khá đơn giản và chỉ áp dụng ở cấp độ thị trường.

Aave v4 dịch chuyển phân biệt rủi ro từ cấp thị trường sang gần hơn với từng người vay.

Ở v4, lãi suất tài sản vẫn dựa trên lãi suất cơ bản do cung cầu ở hub quyết định. Điểm khác biệt là phí bổ sung trên lãi suất cơ bản. Người vay không còn được xem là giống nhau chỉ vì vay cùng tài sản. Chi phí vay giờ phụ thuộc vào cách đảm bảo khoản vay.

Khi người dùng vay qua Spoke, giao thức sẽ đánh giá rủi ro vị thế dựa trên tài sản thế chấp, tỷ lệ đòn bẩy và quy tắc của Spoke. Nếu vị thế được coi là rủi ro cao, sẽ thu thêm phí gọi là premium rủi ro. Vị thế rủi ro thấp trả premium gần bằng lãi suất cơ bản, còn vị thế rủi ro cao thì trả premium cao hơn. Spoke đóng vai trò tinh tế nhưng quan trọng ở đây. Nó không chỉ kiểm soát việc truy cập thanh khoản mà còn xác định cách tính và áp dụng premium rủi ro. Spoke bảo thủ có thể ít hoặc không thu premium, vì các vị thế được kiểm soát chặt. Spoke cho phép dùng tài sản thế chấp rủi ro hoặc đòn bẩy cao hơn sẽ thu premium cao hơn để bù đắp rủi ro hệ thống gánh chịu.

Các khoản premium này sẽ được trả lại pool thanh khoản chung. Vì vậy, nhà cung cấp thanh khoản không chỉ được bù đắp theo mức độ sử dụng vốn mà còn theo mức độ rủi ro hệ thống đang gánh. Vốn sẽ nhận thưởng khi hỗ trợ các hoạt động rủi ro hơn, với điều kiện rủi ro đó đã được định giá rõ ràng.

Theo thời gian, điều này tạo ra một vòng phản hồi: nếu loại hình vay nào đó quá rủi ro, chi phí sẽ tăng; nếu nhu cầu chuyển sang cấu hình an toàn hơn, giá cũng sẽ điều chỉnh theo. Giao thức không cần tạo thị trường mới để phản ánh sự khác biệt này, mà thể hiện trực tiếp qua lãi suất. Hệ thống cuối cùng giống hệ thống tín dụng hơn: giá trị của người vay phụ thuộc vào hành vi và tài sản thế chấp chứ không chỉ dựa vào thị trường họ tham gia. Thanh khoản được chia sẻ nhưng rủi ro không còn bị trung hòa.

Thống nhất kế toán và thanh lý

Một khi thanh khoản được chia sẻ, lo ngại rõ rệt nhất là mô hình thất bại. Nếu mọi người đều vay từ cùng một bảng cân đối, điều gì xảy ra nếu có sự cố? Ở thiết kế cũ, phân mảnh đóng vai trò bảo vệ thô sơ. Vì các thị trường tách biệt, tổn thất được kiểm soát. Nhưng khi hợp nhất thanh khoản, lo ngại là rủi ro có thể lan rộng hơn.

Aave v4 giải quyết vấn đề này bằng cách thay đổi cách giao thức ghi nhận vị thế và thực thi khả năng thanh toán.

Ở v3, mỗi thị trường thực tế duy trì sổ sách riêng. Khả năng thanh toán đánh giá cục bộ. Thanh lý được kích hoạt trong pool, tổn thất do thanh khoản pool hấp thụ. Điều này giúp dễ hiểu hơn nhưng cũng khiến giao thức thiếu góc nhìn tổng quan về rủi ro tích lũy toàn hệ thống.

Ở v4, kế toán được chuyển về trung tâm (Hub). Hub duy trì cái nhìn thống nhất về tài sản, nợ và lãi tích lũy toàn giao thức. Mọi khoản vay, bất kể xuất phát từ Spoke nào, đều được ghi nhận trên cùng một bảng cân đối. Điều này giúp giao thức đánh giá khả năng thanh toán ở góc độ toàn cục chứ không phải từng thị trường. Nó luôn biết tổng lượng vốn khả dụng, nợ chưa trả và quỹ dự phòng còn lại.

Khi người dùng mở vị thế qua Spoke, vị thế đó vẫn bị ràng buộc bởi quy tắc khả năng thanh toán toàn cục do Hub thực thi. Nếu vị thế không còn an toàn, sẽ kích hoạt logic thanh lý theo quy tắc do Spoke xác định, nhưng việc thanh toán vẫn dùng cùng thanh khoản cơ sở. Spoke xác định thời điểm và cách thanh lý. Hub đảm bảo thanh lý khôi phục khả năng thanh toán toàn hệ thống.

Mỗi Spoke đều có giới hạn rủi ro rõ ràng. Các giới hạn này nhằm kiểm soát rủi ro từng Spoke có thể gây ra cho hệ thống. Dù tất cả vị thế trong một Spoke cùng thất bại, tổn thất tối đa vẫn được kiểm soát. Tổn thất không vượt quá mức cho phép mà governance đặt cho Spoke đó. Các Spoke khác vẫn hoạt động bình thường vì quyền truy cập thanh khoản không bị ảnh hưởng.

Điều này khác với mô hình thất bại trước kia. v4 không cô lập tổn thất bằng cách cách ly thanh khoản, mà bằng cách giới hạn rủi ro.

Quá trình thanh lý cũng trở nên dễ dự đoán hơn. Do kế toán thống nhất, người thanh lý chỉ cần tương tác với một nguồn thanh khoản duy nhất. Không cần chuyển tài sản giữa các thị trường hoặc cân bằng lại pool khi thanh lý. Hệ thống không phụ thuộc vào người dùng chuyển vốn khi thị trường căng thẳng, mà dựa vào hạn mức đặt trước và kế toán nhất quán.

Điều này giảm nguy cơ thanh lý dây chuyền do pool thanh khoản cụ thể thiếu vốn. Trong thiết kế phân mảnh, pool phá sản không phải do hệ thống thiếu tiền mà do vốn đã được chuyển sang nơi khác. Ở v4, thiếu thanh khoản là tín hiệu toàn cục. Cơ chế kế toán thống nhất giúp rủi ro minh bạch và kiểm soát được. Giao thức luôn biết tổn thất có thể xảy ra ở đâu, quy mô ra sao và phần nào của hệ thống phải chịu trách nhiệm. Chính sự minh bạch này cho phép chia sẻ thanh khoản mà không biến áp lực thành sụp đổ toàn hệ thống.

Mở khóa dài hạn

Aave v4 không chỉ là một hệ thống vay mượn gọn gàng hơn. Nó còn thay đổi tốc độ và mức độ an toàn khi đưa các loại rủi ro mới vào DeFi.

Ở các phiên bản trước, việc hỗ trợ cái mới luôn đồng nghĩa với chấp nhận rủi ro cấu trúc. Dù là niêm yết tài sản mới, thử loại tài sản thế chấp mới hay đón nhận nhóm đối tượng vay đặc biệt, đều cần tạo ra một thị trường mới với thanh khoản riêng. Quyết định quản trị cũng khó khăn vì ảnh hưởng đến phân bổ vốn, và mỗi lần thử nghiệm đều phải trả giá bằng sự phân mảnh thị trường.

Ở v4, thử nghiệm trở nên dễ dàng hơn vì không cần chuyển thanh khoản.

Không cần người dùng gửi tiền vào pool mới để giới thiệu một Spoke mới. Governance có thể định nghĩa quy tắc, hạn mức và định giá cho từng trường hợp cụ thể mà vẫn giữ nguyên bảng cân đối. Nếu thử nghiệm thành công, có thể tăng hạn mức. Nếu thất bại, có thể giảm hạn mức hoặc đóng Spoke, mà không ảnh hưởng đến các phần còn lại của hệ thống.

Thay vì tranh cãi xem tài sản nào "xứng đáng" có thị trường riêng, hãy xem tài sản và chiến lược mới như rủi ro có hạn mức. Như vậy, vấn đề chuyển từ "Có nên tạo thị trường không" thành "Chúng ta sẵn sàng phân bổ bao nhiêu rủi ro". Đây là quyết định chính xác hơn và có thể điều chỉnh dần dần. Điều này đặc biệt quan trọng với tài sản thế giới thực (RWA) và các ứng dụng tổ chức.

RWA thường có những hạn chế không dễ tích hợp vào thị trường hiện tại, như cơ chế cấp phép, yêu cầu pháp lý, quy trình thanh lý chậm hoặc tài sản thế chấp phi chuẩn. Ở thiết kế cũ, để thích ứng với các khác biệt này, hoặc phải hy sinh thị trường cốt lõi, hoặc hoàn toàn cách ly thanh khoản. Ở v4, các hạn chế này có thể tồn tại trong một Spoke với giới hạn và quy tắc tùy chỉnh chặt chẽ, vẫn tận dụng được thanh khoản chung.

Ở các phiên bản trước, thay đổi giả định rủi ro thường phải di chuyển thị trường hoặc điều chỉnh thanh khoản. Ở v4, governance hoạt động ở mức hạn mức và quy tắc. Điều chỉnh có thể thực hiện dần dần, rủi ro có thể được tăng hoặc giảm mà không ép người dùng hành động. Điều này giảm chi phí quản trị và rủi ro sai sót.

Theo thời gian, điều này sẽ mang lại một mô hình tăng trưởng khác cho giao thức Aave.

Aave không còn mở rộng bằng cách tạo thêm thị trường và hút thanh khoản lẻ tẻ, mà bằng cách tăng công dụng cho bảng cân đối tài sản. Vì không cần dự phòng thanh khoản cho thị trường riêng rồi để vốn nhàn rỗi khi nhu cầu chuyển sang nơi khác, hiệu suất sử dụng vốn được nâng cao.

Cuối cùng, hình thành nên một giao thức DeFi giống hệ thống tài chính hơn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Thịnh hành

ThêmThoát khỏi phần mềm, chuyển sang chip! Goldman Sachs tiết lộ vị thế 9 nghìn tỷ USD: Tỷ trọng cổ phiếu phần mềm trong quỹ phòng hộ giảm xuống mức thấp nhất kể từ năm 2019, hạ tầng AI trở thành lựa chọn đồng thuận

IN token biến động 54,5% trong 24 giờ qua: giá tăng nhanh từ mức thấp 0,07189 USD lên mức cao 0,1111 USD rồi giảm về 0,07694 USD, chưa thấy có chất xúc tác công khai rõ ràng.