Speicher ist nicht mehr nur ein zyklischer Sektor: JPM LTA Analyse, Agentic AI Memory-Multiplier und Neubewertung von Samsung und SK Hynix

Inhaltsverzeichnis

- Zusammenfassung des gesamten Inhalts

- 1. Kernaussage: LTA ist nicht nur eine Randnotiz für Preissteigerung, sondern die Hauptvariable für Bewertungsrahmen

- 2. JPMs Analyse zu LTA: Vorauszahlungen sind der größte Unterschied zur letzten Runde

- 3. Wafer-Lücke: Das Bottleneck für DRAM auf AI-Server-Niveau lässt sich nicht in ein bis zwei Quartalen beheben

- 4. Der Nachfrage-Multiplikator von Nomura und die Vertragsgestaltung von JPM: Einer spricht über Steigung, der andere über Nachhaltigkeit

- 5. Firmenranking: Wer Knappheit in Verträge verwandeln kann, erlebt eine Neubewertung

- 6. Warum dies nicht „ein weiterer Nomura-Storage-Report“ ist

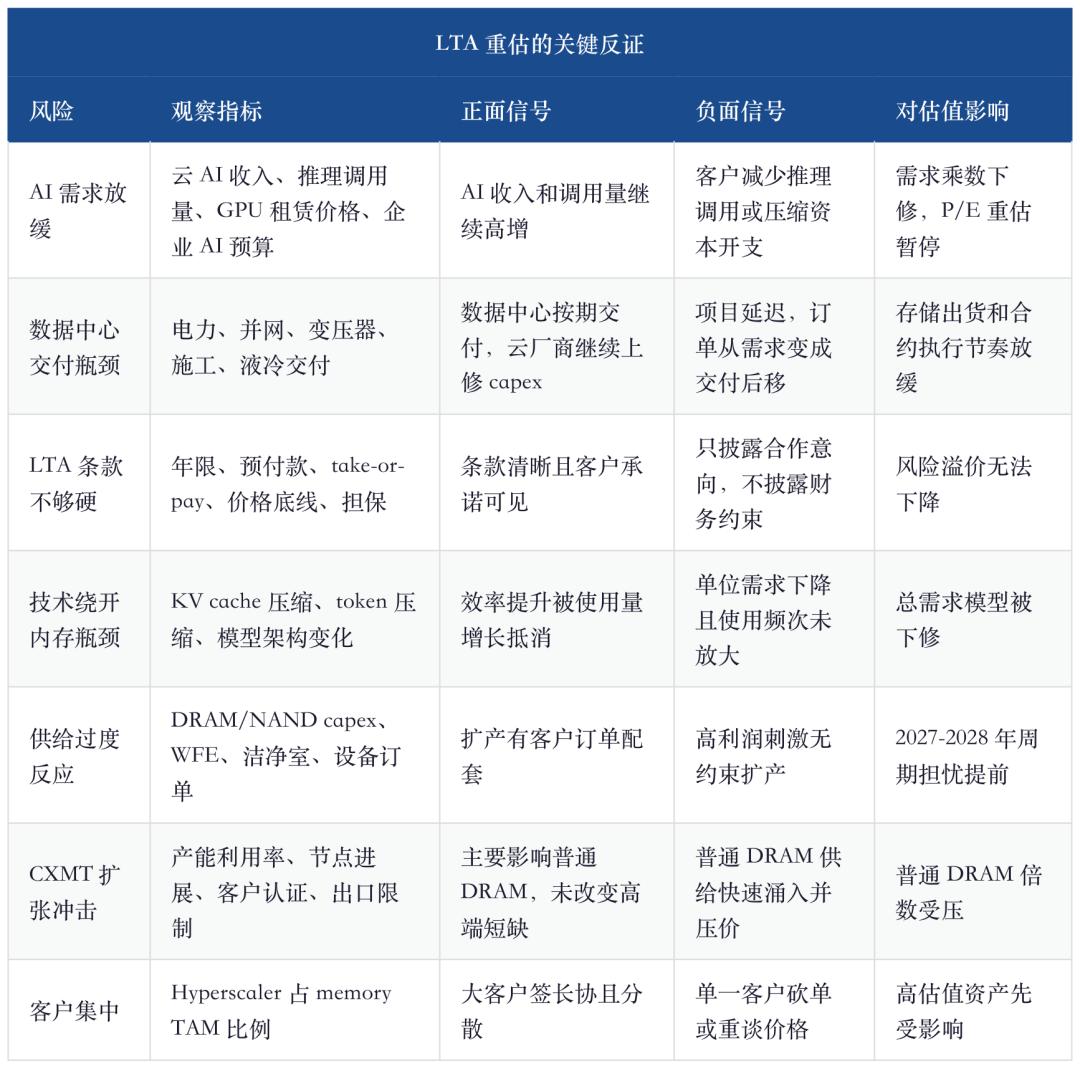

- 7. Gegenbeweis: Solange LTA keine Durchsetzungskraft hat, kann der Zyklus nicht verschwinden

- 8. Rahmen zur Nachverfolgung der nächsten vier Quartale

- 9. Fazit: In der zweiten Hälfte kauft man die Vertragshärte, nicht nur die Preissteigerungsrate

- Quellen

Storage ist nicht mehr nur ein zyklischer Wert: JPM LTA-Analyse, Agentic AI-Memory-Multiplikator und Bewertungsneuschreibung für Samsung und SK Hynix

Der Schlüssel zu dieser Storage-Rally liegt nicht mehr in „wie viel steigen die Preise“, sondern darin, „ob Preissteigerungen vertraglich gesichert werden können“. Der neue Bericht von JPM zerlegt LTA in Vorauszahlungen, fixe und variable Preise, Take-or-Pay, Drittgarantien und Unterstützung von Kapitalinvestitionen – das ist quasi eine Checkliste, die Storage-Werte von zyklischen zu Cashflow-Assets macht.

Zusammenfassung des gesamten Inhalts

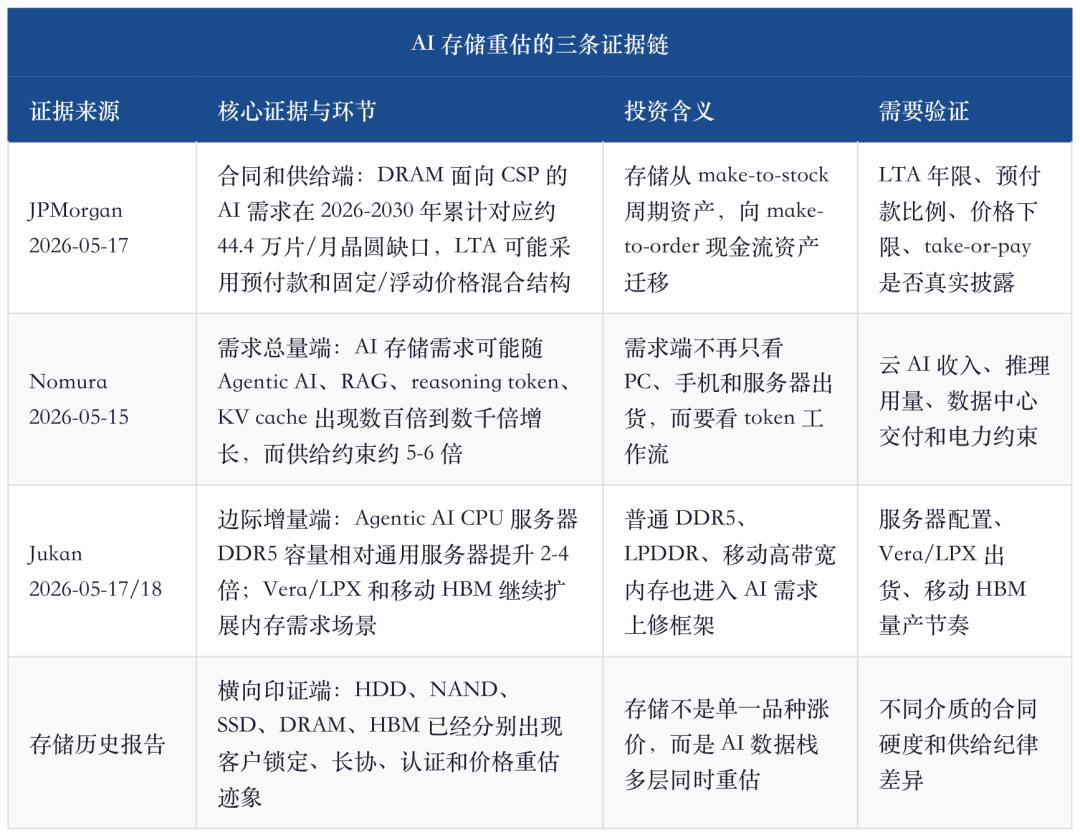

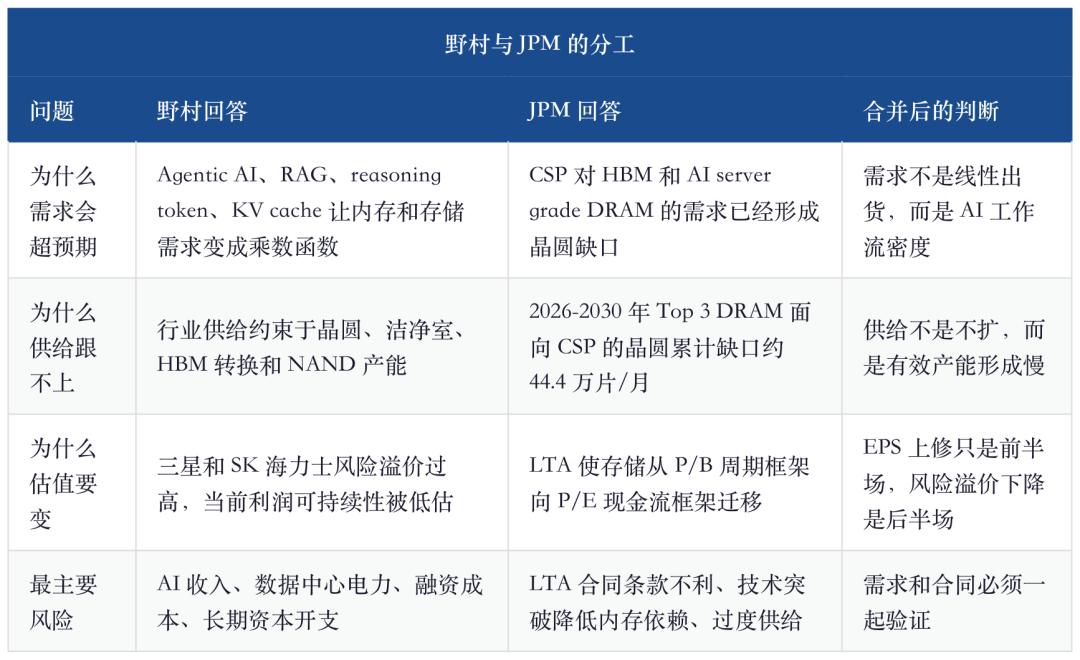

Die zentrale Aussage dieses Berichts ist: KI-Storage wandelt sich von „Preissteigerungszyklen durch knappe Angebot-Nachfrage“ zu „Bewertungsrahmen-Wechsel durch Langzeitverträge zum Sichern von Angebot“. Nomura beantwortet die Frage der Nachfrageseite: Warum Agentic AI, RAG, lange Kontexte und Inferenz-Calls Storage-Nachfrage in einen Tokenmultiplikator verwandeln; JPM beantwortet die Vertragsfrage: Warum Cloudanbieter mit 3-5-Jahres-LTA, Vorauszahlungen, Preisuntergrenzen, Take-or-Pay und Garantien Angebot sichern wollen; Jukan gibt Hinweise zur marginalen Anpassung: Agentic AI CPU-Server DDR5-Nutzung, Vera/LPX, Rubin/LPDDR und Mobile HBM treiben die Nachfragekorrektur von HBM aus auf DRAM, LPDDR und NAND. Das finale Investitionsfazit lautet: SK Hynix kauft den qualitativ hochwertigsten Cashflow, Samsung kauft Discount-Recovery und HBM4-Aufholjagd, Micron kauft den US-KI-Memory-Einstieg, SanDisk und Kioxia kaufen die Flexibilität von NAND-LTA, CXMT wird als normales DRAM-Angebots-Kontrollvariable verfolgt.

1. Kernaussage: LTA ist nicht nur eine Randnotiz für Preissteigerung, sondern die Hauptvariable für Bewertungsrahmen

Der JPM-Bericht ist sehr direkt: Er erläutert Details zur LTA und meint, vorteilhafte LTA könnten Storage-Herstellern neue Bewertungsrahmen eröffnen. Der wirklich wichtige Punkt ist nicht, erneut zu beweisen, dass DRAM, HBM und NAND unter Knappheit leiden, sondern das bislang schwammige Statement „Kunden wollen Langzeitverträge“ in überprüfbare Vertragsvariablen umzuwandeln.

Bisher hatte der Markt bei Storage immer Angst vor nicht nachhaltigen Gewinnspitzen. Je mehr DRAM-Preise steigen, desto stärker befürchten Investoren eine kommende Lager-Reversal; je höher die NAND-Marge, desto größer die Zweifel an neuen Expansionen. Auch bei HBM lautet die Frage: „Was passiert, wenn Nvidia seinen Rhythmus ändert?“ Deshalb gibt es bei Storage-Aktien ein Paradoxon: Je höher die EPS-Anpassungen, desto niedriger das KGV – weil der Markt den Zyklusgipfel als gegeben annimmt.

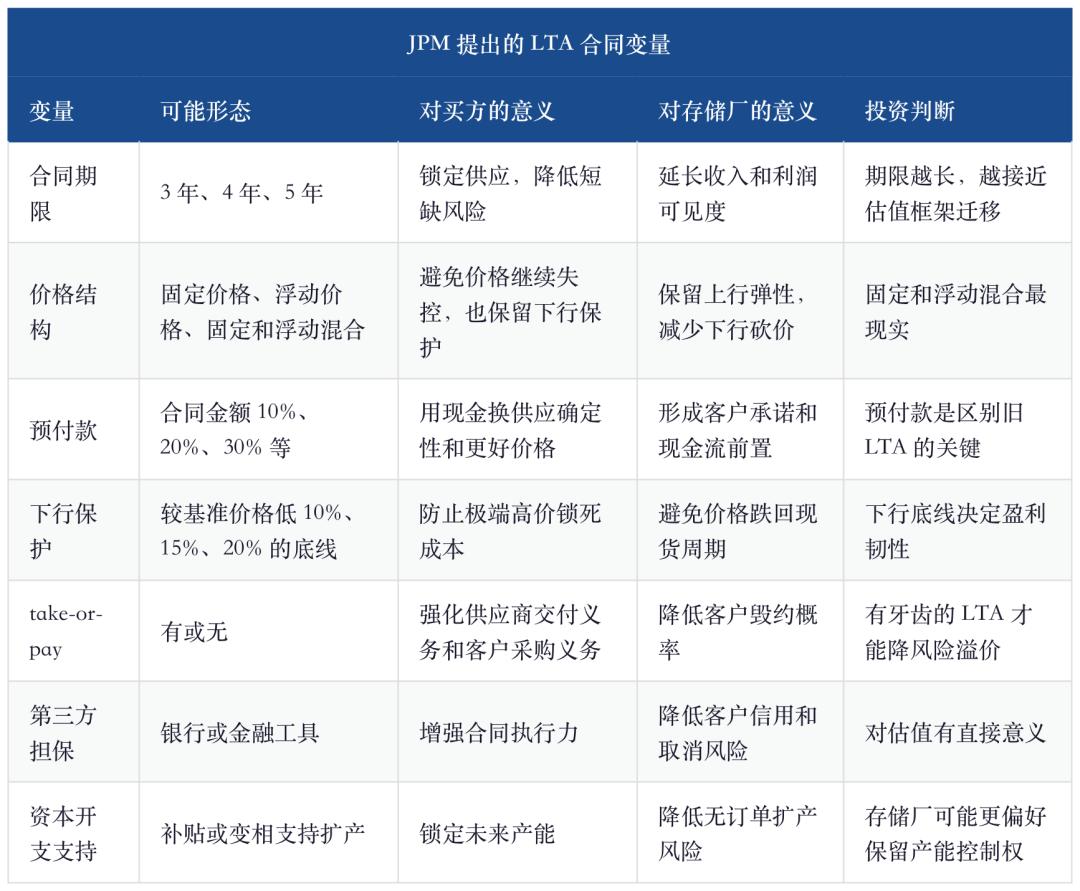

Der neue Punkt von JPM ist der Versuch, die Frage zu beantworten, „warum es diesmal möglicherweise anders ist“. Ist das Kundenversprechen nur mündlich, bleibt LTA bloße Zyklus-Spitzen-Beruhigung. Zahlen die Kunden Vorauszahlungen, akzeptieren Preisuntergrenzen, unterschreiben Take-or-Pay und bringen Drittgarantien sowie eine Kopplung von Expansion und Bestellverpflichtungen – dann steigert LTA die Sichtbarkeit des Cashflows.

"Memory wird zur strategischen Ressource."

Dieser Satz von JPM ist der Wendepunkt im Bericht. Ist Storage nur Commodity, wirkt schnell steigender Preis wie ein Zyklusgipfel; wird Storage strategisches Asset, stellen Kunden Angebotssicherheit vor den Preis – dann erscheinen Langzeitvertrag, Vorauszahlung, Garantie und CapEx-Unterstützung. Das heißt: LTA ist nicht die Randnotiz, sondern der Vertrag, mit dem Kunden an eine langfristige Knappheit glauben.

Die Schlussfolgerung dieser Tabelle ist einfach: Nomura löst die Frage „warum die Nachfrage außer Kontrolle geraten könnte“, JPM klärt „warum die Gewinne stabiler sein könnten“, und Jukan liefert das aktuelle Signal, dass Modelle weiterhin nach oben korrigiert werden. Zusammengefasst sollten Storage-Märkte nicht mehr nur als „starke Preissteigerung bis 2026“ beschrieben werden, sondern als „KI rewrited demand, contracts und Bewertung gleichzeitig“.

2. JPMs Analyse zu LTA: Vorauszahlungen sind der größte Unterschied zur letzten Runde

JPM erwähnt, dass LTA seit 2026 eines der heißesten Diskussionsthemen im Storage-Sektor ist. Bullen meinen, LTA würde Gewinnsicherheit steigern und daraus spekulative Preissetzung beenden; Pessimisten bezweifeln Vertragsstärke und fürchten, dass Kunden in negativen Zyklen Preise neu verhandeln oder Abnahmen verzögern.

Der Bericht listet drei reale Beispiele: Micron berichtet über 5-jährige LTA; Nanya Tech Private Placement wurde mit LTA kombiniert; ein US-NAND-Hersteller gibt fünf LTA bekannt, die für das Geschäftsjahr 2027 mehr als ein Drittel des bit-Bedarfs abdecken. JPM sieht, dass Samsung Electronics und SK Hynix bereits starke mehrjährige Kundenverpflichtungen erleben und größerem Umfang an LTA berichten könnten.

Diese Beispiele bedeuten nicht das Ende des Zyklus, aber sie zeigen: Kunden behandeln Storage nicht mehr als beliebige Komponente, die jederzeit im Spotmarkt gekauft werden kann. Für CSPs ist der DRAM-Preis in einem Jahr über das Dreifache gestiegen, HBM und High-End-DRAM sind direkt mit KI-Servicequalität, Inferenzdurchsatz und Trainingsverfügbarkeit verbunden – das Risiko von Knappheit ist größer als das von Preisen.

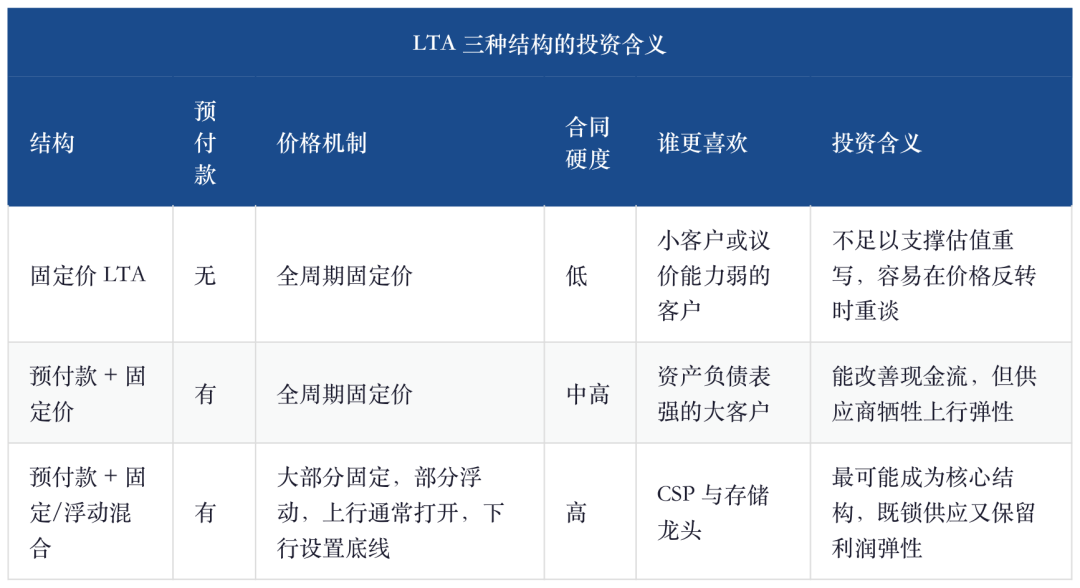

JPM bevorzugt nicht einfach fixe Preisstrukturen. Fixpreise machen Käufer in Aufwärtszyklen zufrieden, aber Storage-Hersteller würden Aufwärtspotenzial verlieren; in Abwärtszyklen steigt der Wunsch von Kunden, Verträge zu brechen. Wahrscheinlichste Struktur: „Vorauszahlung + fixierte Menge zum Fixpreis + variable Mengen“ – Grundlast gibt Sichtbarkeit, Variable bleibt zyklisch flexibel, Vorauszahlungen und Penalty steigern Bindung.

Hier die entscheidende Annahme:LTA ist nicht dafür da, um Cloudanbieter günstigeren Speicher zu ermöglichen, sondern um Cloudanbieter überhaupt Speicher zu sichern. Wenn Ressourcen wirklich knapp sind, kommen Preisvorteile von höherer Menge und härteren Vorauszahlungen, nicht von Lieferantenrabatten. Für Storage-Hersteller: Sie werden wegen LTA nicht blind expandieren; JPM sagt klar, dass im extremen Knappheitsumfeld Hersteller auf hochqualitative Verträge setzen und nicht auf Expansion um des Vertrags willen.

3. Wafer-Lücke: Das Bottleneck für DRAM auf AI-Server-Niveau lässt sich nicht in ein bis zwei Quartalen beheben

Die schlagkräftigste Tabelle von JPM: Sie extrapoliert KI-Speicher-Bit-Nachfrage von CSPs zu DRAM-Waferbedarf. Das Fazit: Selbst bei positiver CapEx-Annahme verbleibt von 2026 bis 2030 eine kumulierte Knappheit von etwa 444.000 Wafern pro Monat für CSP-dedizierte DRAM, der Angebots-Nachfrage-Gap schließt sich erst 2030 allmählich.

Wichtiger ist nicht die exakte Wafer-Zahl pro Jahr, sondern: Die Angebotsseite bleibt durchgehend restriktiv. DRAM-Kapazität ist kein Software-Call, man kann sie nicht kurzfristig proportional zur Token-Nachfrage hochfahren. Waferfabriken, Reinräume, Equipment, Yield, HBM-Konversion, fortgeschrittenes Packaging und Kundenvalidierung lassen das Angebot zögerlich reagieren.

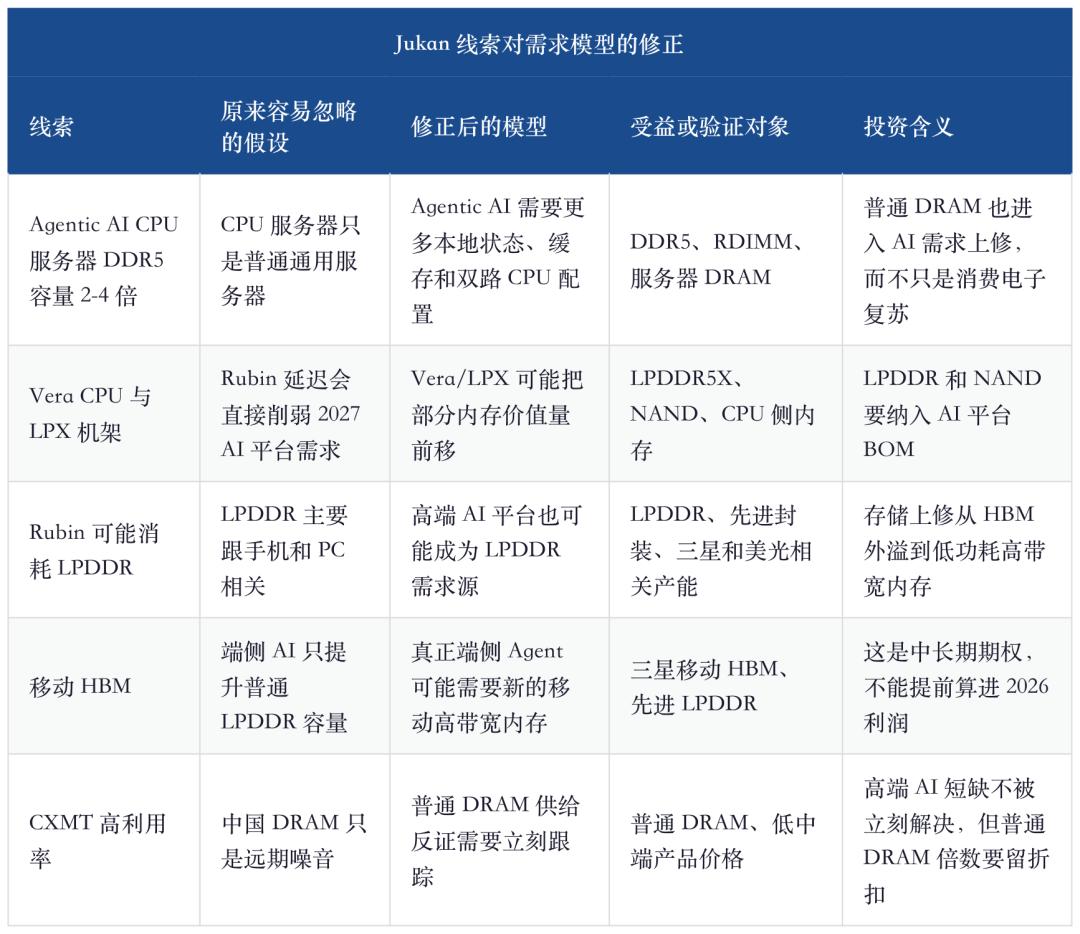

Entscheidend: HBM und server-taugliches DRAM sind keine separaten Pools. HBM beansprucht fortschrittliche DRAM-Wafer und Packaging-Kapazitäten, AI-CPU-Server erhöhen DDR5-Kapazität, beides drückt auf das verfügbare Angebot. Jukan erwähnte am 18.05.2026, dass Agentic AI-CPU-Server typischerweise Dual-Systeme verwenden und DDR5-Kapazität gegenüber Standardservern um das 2-4fache steigt. Das ist wichtig für Modellkorrektur: Früher betrachteten Modelldiagnosen CPU-Server-Memory als normale Serverkonfiguration, aber die AI-typische Scheduler/ Retrieval/ Tool-Invocation/ State-Preservation machen auch CPU-seitiges DRAM zum Bottleneck.

Storage-Nachfrage ist also nicht „nur HBM stark, Rest normal“. Richtiger: HBM ist sichtbares Bottleneck, DDR5 wird durch Agentic AI neu nach oben korrigiert, LPDDR und NAND sind die nachgelagerten Variablen der weiteren Plattform- und Edge-KI-Ausbreitung.

4. Der Nachfrage-Multiplikator von Nomura und die Vertragsgestaltung von JPM: Einer spricht über Steigung, der andere über Nachhaltigkeit

Nomuras „Global Memory“-Bericht vom 15.05. gibt einen sehr radikalen Nachfrage-Rahmen: Nach dem Übergang von Training zu Inferenz vergrößern Userzahl, Nutzungsdauer, Aufgabenkomplexität, Reasoning-Token, RAG-Calls und Agentic AI-Workflows die Nachfrage nach KV-Cache, System-DRAM, HBM, SSD und NAND. Es wird sogar behauptet, dass KI-basierte Storage-Nachfrage in den nächsten fünf Jahren um das Hundert- bis Tausendfache wachsen könnte, während das Angebot nur um das Fünf- bis Sechsfache steigt.

Diese Zahlen sind stark bullisch, aber nicht mechanisch zu übernehmen. Die Richtung stimmt: Nachfragerflexibilität kommt aus Software und Anwendungen, Angebotsflexibilität aus Wafer-Fabriken und CapEx – die Reaktionszeiten liegen auf verschiedenen Ebenen.

"memory demand could rise by several thousand-fold"

Der Satz ist kein Basisforecast, aber er zeigt den richtigen Forschungsansatz: Man sollte Storage nicht linear vom Absatz von PCs, Handys und Servern auf KI extrapolieren. Zu schätzen ist die Dichte von KI-Workflows, Kontextlänge, Cache-Strategie, Datenpersistenz und Modell-Call-Frequenz. JPMs LTA beantwortet die andere Seite: Wenn die Nachfrage wirklich diese Steigungsrate hat, sichern Kunden durch härtere Verträge das Angebot früher ab.

Hier muss man „starke Nachfrage“ und „Bewertungsneuschreibung“ trennen. Nachfrage-Stärke beweist nur EPS-Revisionen; harte Verträge beweisen sinkende Risikoaufschläge. Viele zyklische Branchen haben schon „sehr starke Nachfrage“ erlebt, aber wenn Kunden nicht durch Verträge gebunden sind, wird der Gewinn vom Zyklus diskontiert.

JPM vergleicht Storage mit TSMC: Die Kernidee ist, dass TSMC sich von einem kapitalintensiven Hersteller zu einer KGV-Asset wandelt, mit Vorbestellungen, Plattformen und sichtbarem Cashflow. Storage muss fünf Bedingungen erfüllen: Zyklizität sinkt, Preissetzung bleibt strukturell, LTA/HBM machen große Werte aus, CapEx-Disziplin und Cash Return steigen, F&E und Kunden-Kooperation schaffen differenzierte Produkte.

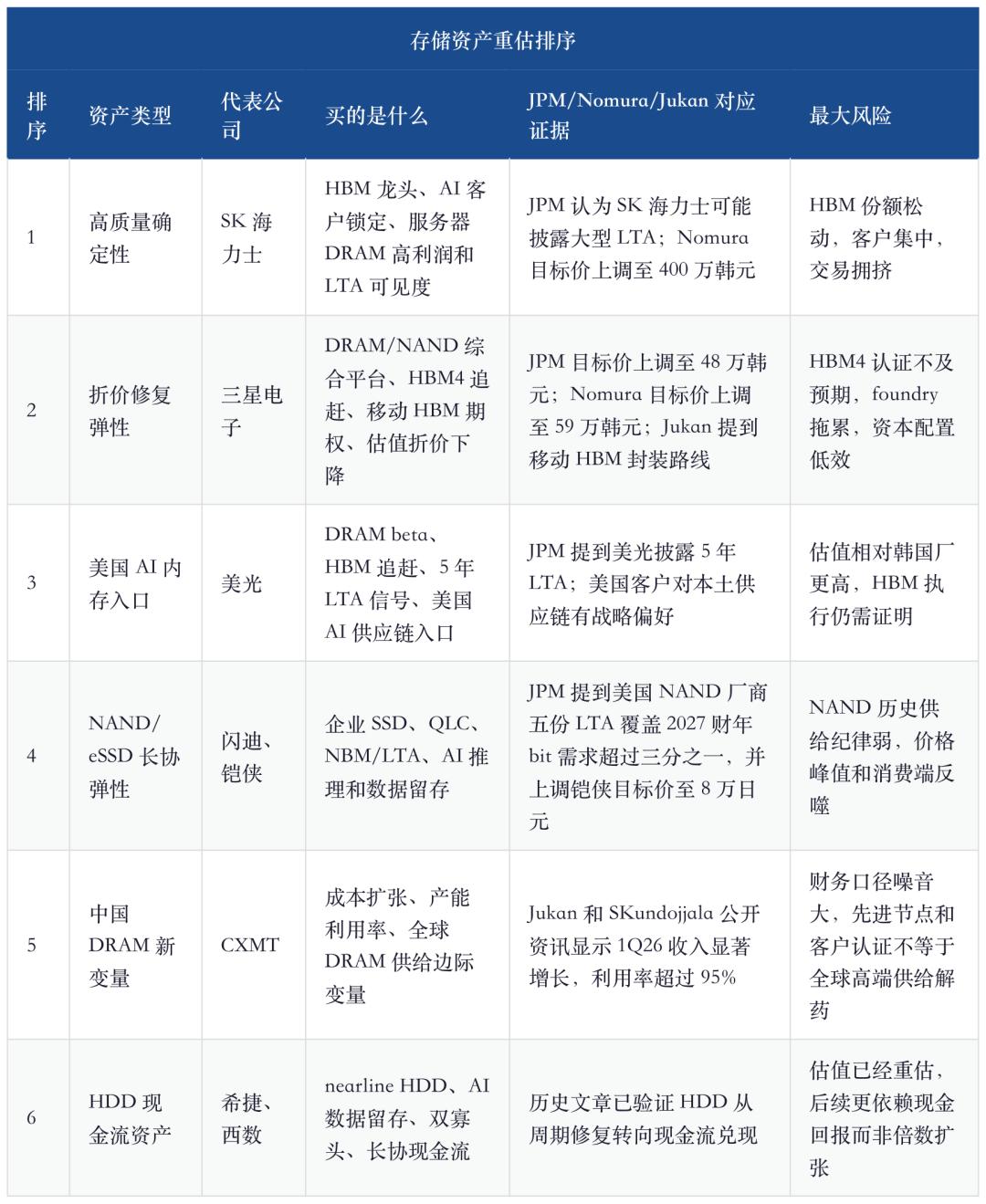

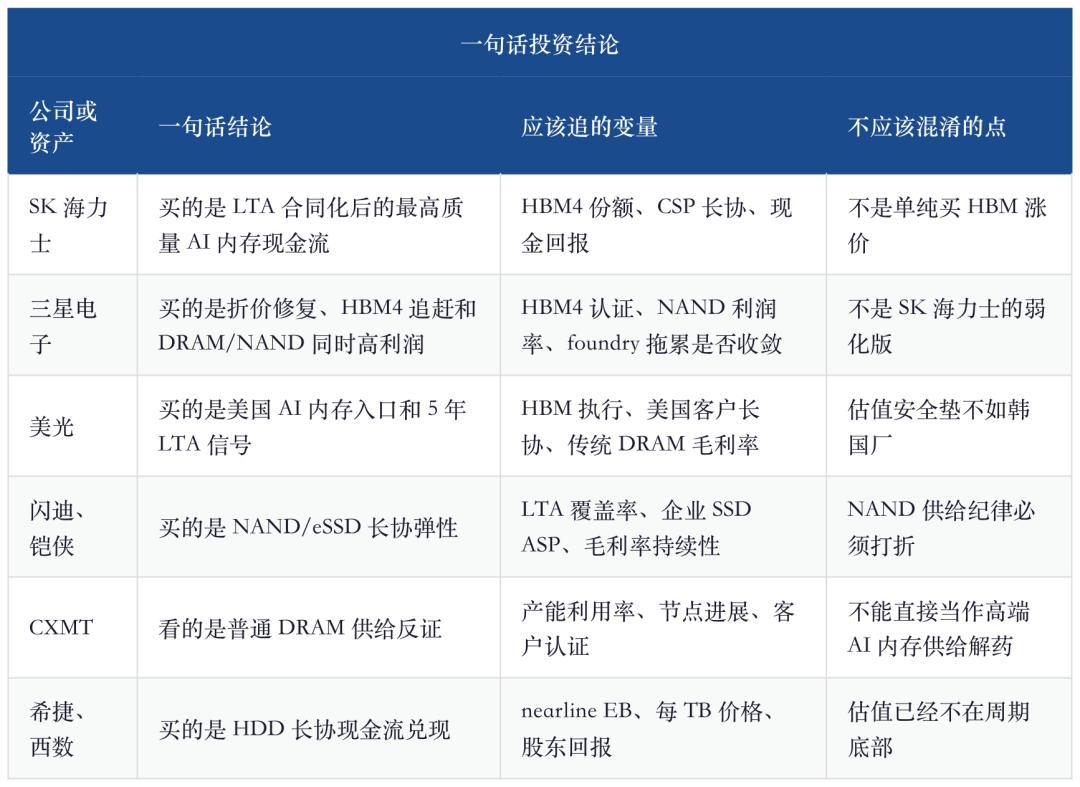

Mein Urteil: Storage ist noch nicht komplett wie TSMC, aber es ist falsch, es noch so brutal wie einen Zykluswert zu behandeln. Genaue Pricing-Methode: Man gibt unterschiedlichen Storage-Assets unterschiedlich viel Bonus für Cashflow-Sichtbarkeit. SK Hynix gewinnt, Samsung folgt, Micron hat einen US-Supply-Chain-Bonus, SanDisk und Kioxia brauchen noch harte NAND-LTA-Verifikation, für HDD wurde Cashflow-Neubewertung bereits vorweggenommen.

5. Firmenranking: Wer Knappheit in Verträge verwandeln kann, erlebt eine Neubewertung

Diese Storage-Investmentrunde kann nicht mehr im selben Korb behandelt werden. KI bringt zwar DRAM, HBM, NAND, SSD und HDD Vorteile, aber jeder Typ hat unterschiedliche Vertragshärte, Angebotsdisziplin und Bewertungsstufen.

SK Hynix bleibt Qualitätsführer. Es ist nicht nur „HBM-Leitmarke“, sondern dreifach: Erstens bilden HBM-Kundenvalidierungen und Yield sichtbare Bottlenecks; zweitens beansprucht HBM fortgeschrittene DRAM-Kapazitäten, stützt somit auch traditionelle DRAM-Preise; drittens, bei disclosure von LTA durch große CSPs, würde der Markt hohe ROE eher als nachhaltigen Cashflow interpretieren.

Samsung ist komplexer. Nomura gibt Samsung ein bullischeres Kursziel, JPM erhöht auch den Zielkurs. Samsung ist nicht einfach SK Hynix light, sein Schlüssel liegt in Discount-Recovery: HBM4-Aufholjagd, hohe Margen bei traditionellem DRAM/NAND, mobile HBM-Technologieroute, verbesserte Konzernkapitalallokation – sobald einige Punkte erfüllt sind, sinken Risikoaufschläge. Samsung hat aber mehr Validierungsvoraussetzungen, besonders HBM4-Kundenvalidierung, Foundry-Verluste und Aktionärsrenditen.

Micron ist der US-KI-Memory-Entry, aber nicht unbedingt das billigste Asset. JPM weist auf Microns 5-Jahres-LTA hin, ein wichtiges Signal: US-Kunden sichern DRAM/HBM durch Langzeitverträge ab. Problem: Micron ist gegenüber koreanischen Herstellern bewertet, hat US-Supply-Chain-Bonus – weiteres Potenzial hängt von HBM-Umsetzung, LTA-Klauseln und DRAM-Zyklusverlängerung ab.

SanDisk und Kioxia stehen für NAND-LTA-Flexibilität. Die vorherige SanDisk-Analyse hat NAND durch „preisliche Erholung“ und „NBM/datacenter-LTA“ beschrieben. Diesmal nimmt JPM die US-NAND-Hersteller mit fünf LTA in globalen Storage-LTA-Rahmen auf – NAND-Contracting ist keine isolierte Erscheinung. Historische Probleme aber: Angebotsdisziplin schwächer als DRAM, Produkt-Ähnlichkeit höher, Preisflexibilität größer – daher Discount in Bewertung.

CXMT ist eine neue, zu verfolgende Variable, aber nicht einfach als weltweites Angebotsheilmittel zu sehen. Öffentliche Infos von Jukan vom 17.05. zeigen, dass CXMT 1Q26 etwa 7,46 Mrd. USD Umsatz erzielte, +719,13% YoY, aber Nettoergebnisangaben sind je nach Post unterschiedlich; am 18.05. gibt es News, dass CXMT-Werksauslastung über 95% liegt. Das zeigt: Chinas DRAM-Angebot wächst sehr schnell, der Markt muss auf deren Einfluss auf DRAM achten. Aber High-End-KI-Server-Memory, HBM, Kundenvalidierung, Ökosicherheit und Vertragssystem werden nicht automatisch geändert, nur weil eine Firma schnell wächst.

6. Warum dies nicht „ein weiterer Nomura-Storage-Report“ ist

Im letzten Nomura-Bericht wurde die Nachfrage-Exponentialisierung klar erklärt: Agentic AI verwandelt Storage-Nachfrage von Geräteauslieferungen in Token-, Aufgabenketten- und Datenpersistenzmultiplikator. Schwerpunkt: „Warum Nachfragemengen unter Umständen sehr stark divergieren“.

Dieser Artikel legt den Fokus auf „warum Verträge das Risiko Premium senken könnten“. Wenn man weiter wiederholt: „KI-Nachfrage groß, Angebot langsam, Samsung und SK Hynix billig“, würde das eine Überschneidung mit dem letzten Artikel sein. JPMs Wert liegt darin, LTA vom Verkaufssatz in prüfbare Vertragsklauseln für Investoren zu zerlegen.

Dies ist also nicht „JPM bleibt bullish für Storage“, sondern „die Prüfstandards für Storage-Aktien im zweiten Abschnitt haben sich geändert“. In der ersten Hälfte zählt Preis und EPS, je schneller hoch, desto besser; in der zweiten Hälfte zählt Vertrag und Cashflow, je härter die Klauseln, desto wertvoller.

7. Gegenbeweis: Solange LTA keine Durchsetzungskraft hat, kann der Zyklus nicht verschwinden

JPM schreibt LTA nicht als risikoloses Wunder. Es blickt auf historische Fälle zurück: Nach der Flut in Thailand 2011 halfen Langzeitverträge der HDD-Industrie, Seagate und WD von stark zyklischen Schwankungen zu stabileren Modellen zu wechseln; aber die langfristigen DRAM-Einkaufsverträge von 2017 hielten nicht durch, bei gebremster Nachfrage und steigendem Lagerbestand sanken DRAM-Preise in 2-3 Quartalen um über 40%, Kunden verschoben Abnahmen, Verpflichtungen wurden am Spotpreis neu verhandelt.

Diese Historie ist wichtig: Sie zeigt, LTA haben nur Wert, wenn die Klauseln durchsetzbar sind. Fehlen Vorauszahlung, Preisuntergrenze, Mindestabnahme und Drittgarantie, bleibt LTA bloße Absichtserklärung an Zyklusspitzen.

Man muss auf „Vertragsqualität“ und „Nachfrageverwirklichung“ achten. Starke Nachfrage, aber schwacher Vertrag – Aktie kann EPS steigen, aber Multiplikator bleibt niedrig. Harte Verträge, aber schwache Nachfrage – kurzfristig stabiler Cashflow, langfristig Multiplikator wird gedrückt. Optimal: Nachfrage wird weiter nach oben korrigiert und LTA werden immer härter disclosed.

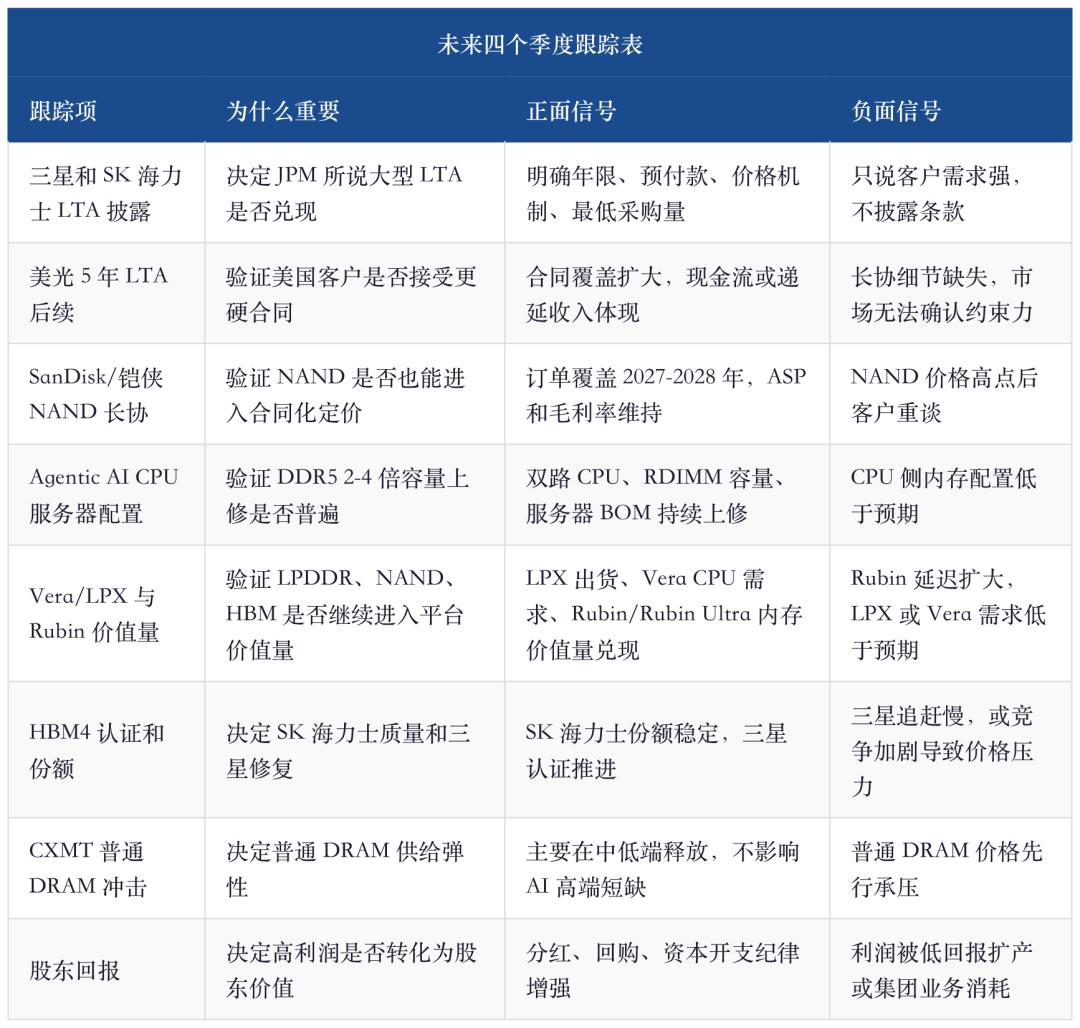

8. Rahmen zur Nachverfolgung der nächsten vier Quartale

Storage-Updates dürfen nicht mehr nur Vertragspreise verfolgen. Vertragspreis bleibt relevant, aber JPM hebt die Ebene: Ist LTA eine Bewertungsvariable, müssen Vertragsoffenlegungen, Vorauszahlungen, Kundenkonzentration, CapEx-Disziplin und Cashflows nachverfolgt werden.

Ideale Verifikation: In der zweiten Hälfte 2026 disclosed Samsung und SK Hynix härtere LTA, HBM4-Zertifizierungen kommen, Agentic AI-CPU-Serverkonfiguration wird weiter nach oben korrigiert, NAND/eSSD-LTA werden größer, CXMT-Wachstum drückt nicht schnell High-End-DRAM-Preise. Kommen diese Punkte zusammen, wandert Storage vom alten Zyklus-KGV 4-6x zu höherem Cashflow-Multiplikator.

9. Fazit: In der zweiten Hälfte kauft man die Vertragshärte, nicht nur die Preissteigerungsrate

JPMs Bericht macht die zweite Hälfte der Storage-Rally klarer: Nomura erklärt die Marktseite, dass Agentic AI Storage-Nachfrage auf Token, KV-Cache, RAG, lange Kontexte und Datenpersistenz anschwellen lässt. JPM erklärt dem Markt: Ist Nachfrage wirklich stark, sichern Cloudanbieter Angebot mit LTA, Vorauszahlung, Preisuntergrenze und Garantie ab – dann können Gewinne vom zyklischen Peak in diskontierbare Cashflows übergehen.

Mein Fazit hat drei Ebenen.

Erstens: Grundsätzlich weiter bullish auf KI-Storage, aber Narrativ muss aufgestockt werden. Nur DRAM, NAND und HBM-Preissteigerung reicht für die zweite Hälfte nicht. Entscheidend ist, ob der Preisanstieg durch LTA zu 3-5-jähriger Umsatz- und Gewinnsichtbarkeit wird.

Zweitens: Firmen-Ranking muss nach Vertragshärte und technologischem Bottleneck neu gereiht werden. SK Hynix kauft Qualität, Samsung kauft Discount-Recovery, Micron kauft US-KI-Memory-Einstieg, SanDisk und Kioxia kaufen NAND/eSSD-LTA-Flexibilität, CXMT bleibt als Angebots-Gegenvariable. Sie alle sind im Superzyklus, aber Risiko und Reward unterscheiden sich stark.

Drittens: Risiko bleibt. JPM erinnert daran, dass die 2017er DRAM-Future-Verträge den Zyklus nicht hielten. Nur wenn Vorauszahlung, Take-or-Pay, Preisuntergrenze, Finanzgarantien und gemeinsame CapEx-Disziplin klar werden, wandert die Bewertung von P/B-Zyklus zu P/E-Cashflow.

Der Bericht passt am besten in das „Vertragsneubewertung“-Kapitel der KI-Storage-Serie: Nachfragekorrektur durch Nomura und Jukan, Angebotsnachweis durch JPMs Wafer-Lücke, Bewertungsseite durch LTA-Klauseln und Risiko-Prämien-Senkung.

In der zweiten Hälfte kauft man nicht das Storage-Modell mit der schnellsten Preissteigerung für ein Quartal, sondern die Firmen, die KI-Knappheit in längere Verträge, härtere Kundenbindung, stabileren Cashflow und geringere Risikoaufschläge umwandeln können.

Quellen

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

PROM schwankt innerhalb von 24 Stunden um 57,5 %: Anstieg des Handelsvolumens und Futures-Positionen als Treiber