Die Non-Farm-Daten sind "schwach", aber der Markt bleibt gelassen – findet eine "seltsame" Divergenz statt?

Huitong Finance, 9. Januar—— Am Freitag (9. Januar) veröffentlichte das US-Arbeitsministerium den Bericht über die Beschäftigung außerhalb der Landwirtschaft für Dezember 2025. Die Daten zeigen, dass im Berichtsmonat 50.000 neue Arbeitsplätze geschaffen wurden, was unter den allgemeinen Erwartungen der Wall-Street-Ökonomen von 73.000 liegt. Aufgrund des vorherigen Regierungsstillstands, der zu Unterbrechungen bei der Datenerhebung führte, handelt es sich um den ersten relativ vollständigen Arbeitsmarktbericht seit Monaten, der daher vom Markt besonders beachtet wird.

Am Freitag (9. Januar) veröffentlichte das US-Arbeitsministerium den Bericht über die Beschäftigung außerhalb der Landwirtschaft für Dezember 2025. Die Daten zeigen, dass im Berichtsmonat 50.000 neue Arbeitsplätze geschaffen wurden, was unter den allgemeinen Erwartungen der Wall-Street-Ökonomen von 73.000 und auch unter den revidierten 56.000 im November liegt. Dies markiert eine weitere Abschwächung des US-Arbeitsmarktes zum Jahresende 2025, wobei die Nachfrage nach Neueinstellungen im gesamten Jahr deutlich zurückging. Die Arbeitslosenquote sank jedoch unerwartet auf 4,4 % und lag damit besser als die erwarteten 4,5 %, was dem Markt eine gewisse Unterstützung bot. Die durchschnittlichen Stundenlöhne stiegen im Monatsvergleich um 0,3 % und entsprachen damit den Erwartungen; die Beschäftigung im verarbeitenden Gewerbe sank um 8.000, die Beschäftigung im öffentlichen Sektor stieg um 13.000; die durchschnittliche Wochenarbeitszeit betrug 34,2 Stunden und lag damit leicht unter den Erwartungen. Aufgrund des vorherigen Regierungsstillstands, der zu Unterbrechungen bei der Datenerhebung führte, ist dies der erste relativ vollständige Arbeitsmarktbericht seit Monaten und wird daher vom Markt besonders aufmerksam verfolgt.

Kontrast zwischen Markterwartungen und tatsächlichen Daten

Vor der Veröffentlichung der Daten war die Markterwartung insgesamt vorsichtig optimistisch. Die meisten Analysten prognostizierten ein Beschäftigungswachstum im Dezember zwischen 60.000 und 70.000, wobei sich ein Teil der Einschätzung auf den ADP-Bericht zum privaten Sektor stützte, der 41.000 neue Stellen auswies. Gleichzeitig sank die Zahl der Erstanträge auf Arbeitslosenunterstützung von einem Novemberdurchschnitt von 227.000 auf 217.000 im Dezember, was auf eine moderate Erholung der Arbeitskräftenachfrage hindeutete. Institutionelle Interpretationen führten an, dass das späte Thanksgiving-Datum die Einzelhandelseinstellungen im November gebremst haben könnte, aber im Dezember einen Schub von etwa 15.000 brachte; Wetterfaktoren könnten in einigen Branchen leicht negativ gewirkt haben. Der Markt war allgemein der Ansicht, dass starke Daten die Erwartung einer Zinspause der Fed im Januar bestärken könnten – vor der Veröffentlichung schätzten Händler die Wahrscheinlichkeit einer Zinssenkung im Januar bereits nahe null ein.

Die tatsächlich veröffentlichten neuen Stellen lagen jedoch unter den Erwartungen und heben das Muster eines "niedrigen Einstellens und niedrigen Entlassens" am Arbeitsmarkt hervor, was im Gegensatz zu den erwarteten moderaten Aufschwung steht und zu einer schnellen Anpassung der Stimmung führte.

Unmittelbare Reaktionen und Interpretationen der Finanzmärkte

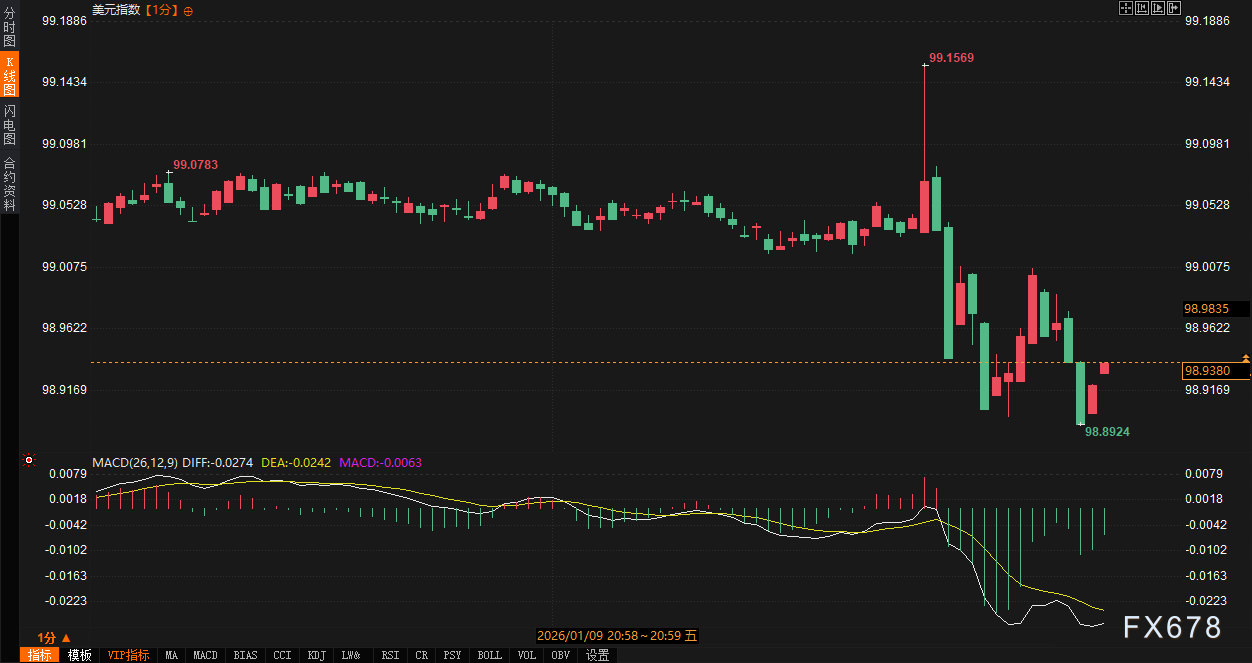

Nach der Veröffentlichung der Daten reagierten die Finanzmärkte moderat, aber mit unterschiedlichen Richtungen. Der US-Dollar-Index stieg kurzfristig um 12 Punkte, fiel dann aber schnell um etwa 26 Punkte zurück. Spot-Gold fiel zunächst um 14 US-Dollar und stieg dann schnell um etwa 30 US-Dollar, wobei ein Höchststand von 4.491,46 US-Dollar pro Unze erreicht wurde. Die Renditen von US-Staatsanleihen setzten ihren Anstieg fort, die 10-jährige Rendite stieg um 1,6 Basispunkte auf 4,195 %, die 2-jährige Rendite stieg um 3,6 Basispunkte auf 3,524 %. Die Zinsstrukturkurve zwischen zwei- und zehnjährigen Anleihen blieb positiv, was auf eine gewisse Entspannung der Rezessionsängste hindeutet und eine Normalisierung der Kurve impliziert.

Diese Entwicklung steht im Kontrast zum Gesamtbild des Jahres 2025: Das Beschäftigungswachstum verlangsamte sich im vergangenen Jahr kontinuierlich, die durchschnittlichen monatlichen Neueinstellungen lagen weit unter dem Niveau von 2024, was die Fed dazu veranlasste, in den letzten drei Sitzungen die Zinsen zu senken und den Leitzins auf ein Dreijahrestief von 3,5 %-3,75 % zu bringen. Nach der Veröffentlichung der aktuellen Daten verarbeitet der Markt die Schwäche am Arbeitsmarkt, findet aber Unterstützung in der niedrigen Arbeitslosenquote, was größere Schwankungen verhindert.

Fokus der Meinungen von Institutionen und Privatanlegern

Nach der Veröffentlichung der Daten tauchten schnell Interpretationen von Institutionen und Privatanlegern auf, wobei die Stimmung gemischt war.

Institutionelle Interpretationen betonen allgemein die strukturellen Widersprüche der Daten. Es gibt die Ansicht: "Die Nonfarm-Neuzugänge von 50.000 liegen unter den Erwartungen, aber die Arbeitslosenquote von 4,4 % ist besser als erwartet. Das zeigt, dass der Arbeitsmarkt nicht kollabiert, sondern sich in einem Modus von 'keine Einstellungen, keine Entlassungen' befindet." Eine andere Institution meint: "Der private Sektor schuf nur 37.000 neue Stellen, weit unter den erwarteten 64.000, was darauf hindeutet, dass Unternehmen beim Einstellen vorsichtig sind – möglicherweise beeinflusst durch Zolldiskussionen und steigende KI-Investitionen", betont aber auch, dass die niedrige Arbeitslosenquote die Fed im Januar dazu veranlassen dürfte, die Zinsen unverändert zu lassen.

Die Ansichten der Privatanleger sind stärker gespalten. Einige Nutzer äußerten Enttäuschung und meinten: "Die Neueinstellungen treten auf die Bremse, weit unter den Erwartungen, das Signal der Verlangsamung ist deutlich"; andere waren relativ optimistisch und wiesen darauf hin: "Die Arbeitslosenquote von 4,4 % ist ein Lichtblick, die Erwerbsquote bleibt mit 62,4 % stabil, die Wirtschaft ist weiterhin widerstandsfähig." Manche Privatanleger stellten fest: "Der ADP-Bericht deutete bereits vor der Veröffentlichung auf Schwäche hin, aber die tatsächliche Verbesserung der Arbeitslosenquote verhinderte einen starken Rückgang am Markt – die durch KI getriebene Produktivitätssteigerung sollte im Auge behalten werden." Insgesamt hebt die Plattformanalyse nach dem Vergleich mit den vorherigen optimistischen Erwartungen sowohl den Schock durch die unter den Erwartungen liegenden Daten als auch die Pufferwirkung der verbesserten Arbeitslosenquote hervor, wodurch sich die Markstimmung von der Erwartung eines moderaten Wachstums hin zu einem Fokus auf strukturelle Probleme verschiebt.

Politische Erwartungen und Ausblick

Aus Sicht der Fed-Politik verstärkt dieser Bericht die Einschätzung des Marktes hinsichtlich kurzfristiger politischer Stabilität. Vor und nach der Veröffentlichung der Daten blieben die Erwartungen der Händler für eine Zinssenkung im Januar auf sehr niedrigem Niveau. Trotz des schwachen Beschäftigungswachstums deuten der Rückgang der Arbeitslosenquote und das erwartungskonforme Lohnwachstum auf einen moderaten Inflationsdruck hin, der Arbeitsmarkt hat sich nicht dramatisch verschlechtert. Institutionelle Ökonomen betonen: "Die Herausforderungen am Arbeitsmarkt sind eher strukturell als zyklisch. Zolldiskussionen und KI-Investitionen bremsen die Einstellungen, aber die Produktivität ist im dritten Quartal mit der schnellsten Rate seit zwei Jahren gestiegen, was eine beschäftigungslose Expansion der Wirtschaft unterstützt." Dies entspricht dem Trend von 2025: Die Abschwächung am Arbeitsmarkt war der Hauptgrund für die Zinssenkungen der Fed, aber die jüngsten Daten liefern nicht genügend Belege für eine weitere Lockerung.

Mit Blick auf die Zukunft dürfte sich der Arbeitsmarkt 2026 dank niedriger Kreditkosten und potenzieller Steuererleichterungen schrittweise erholen, bleibt jedoch mit Unsicherheiten konfrontiert. Das Beschäftigungswachstum 2025 konzentrierte sich auf Bereiche wie Bildung und Gesundheit, die Gesamt-Nachfrage verlangsamte sich, aber das BIP wuchs im dritten Quartal mit der schnellsten Geschwindigkeit seit zwei Jahren, hauptsächlich dank der Widerstandsfähigkeit des Konsums und KI-Investitionen, was eine Grundlage für 2026 schuf. Allerdings könnten Zolldiskussionen, geopolitische Turbulenzen und der Substitutionseffekt von KI bei einigen Arbeitsplätzen die strukturellen Herausforderungen verschärfen. Das Verbrauchervertrauen ist zuletzt aufgrund von Inflations- und Beschäftigungssorgen gesunken, aber das beschleunigte Produktivitätswachstum deutet auf das langfristige Gesundheitspotenzial der Wirtschaft hin. Die Fed dürfte weiterhin vorsichtig abwägen und zwischen Wachstum und Inflation balancieren.

Insgesamt tendiert der Trend zu einer moderaten Erholung, aber es muss genau beobachtet werden, ob die Einstellungsaktivitäten aus dem Muster "niedrige Einstellungen, niedrige Entlassungen" herauskommen. Die kurzfristige Markstimmung hat sich von vorsichtig optimistisch vor der Veröffentlichung zu neutral bis vorsichtig gewandelt, der weitere Verlauf wird von der Entwicklung der Konsumausgaben, Unternehmensinvestitionen und Inflationsdaten abhängen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.