Дослідження Morgan Stanley: чому «американські дані» можуть бути неправильно витлумачені? Переоцінка глобальної IP-платформи Pop Mart

5 січня 2026 року Morgan Stanley опублікував важливий аналітичний звіт щодо Pop Mart International Group (9992.HK).

Суть цього звіту доволі проста, але водночас показова —ринок занадто зосереджений на США та Labubu, при цьому недооцінює загальний потенціал Pop Mart як «глобальної платформи IP».

У цій статті я розберу логіку Morgan Stanley на трьох рівнях.

I. Чого боїться ринок?

—— Дані зі США та «одноточковий ризик» Labubu

За останній квартал волатильність акцій Pop Mart була тісно пов'язана зчастотними показниками продажів у Північній Америці.

Основні побоювання ринку зосереджені на двох моментах:

План продажів у Північній Америці на 2025 рік знижено до близько 6 млрд юанів

Чи вже досягла свого піку популярність Labubu у США?

Morgan Stanley чітко зазначає:

Ринок механічно екстраполює аномально високі значення третього кварталу як тенденцію до зниження.

Їхній висновок такий:

Більш реалістичний рівень продажів у Північній Америці 2025 року —приблизно 7,1 млрд юанів

У четвертому кварталі не відбулось обвалу попиту, а високі показники третього кварталу були зумовлені ефектом великої бази через онлайн-передзамовлення

Справжній приріст четвертого кварталу прийшов відне Labubu продуктів + офлайн-каналів

Іншими словами,уповільнення темпів зростання було неправильно витлумачене як «спад».

II. Ключові змінні, які залишаються поза увагою

—— Повернення до офлайну + різноманіття IP

Morgan Stanley вважає, що на північноамериканському ринку відбувається важлива, але недооцінена зміна:

1️⃣ Онлайн → офлайн — це не погано

Онлайн-продажі у Північній Америці становили 60–70%, зосереджені переважно на Labubu

З початку четвертого кварталу офлайн-продажі помітно зросли порівняно з попереднім кварталом

Річний дохід із одного магазину складає близько 45–50 млн юанів, термін окупності інвестицій — лише 1–2 місяці

В офлайн-сценаріях:

Структура IP стає більш розподіленою

Час перебування користувача збільшується

Це сприяє «відкривальному споживанню» та перехресним покупкам

Саме цей шлях Pop Mart багаторазово підтвердив у Китаї та Азійсько-Тихоокеанському регіоні.

2️⃣ Labubu ≠ увесь Pop Mart

Дуже важливий показник:

З близько 200 нових продуктів у 2025 році лише близько 10 припадає на Labubu

Не Labubu IP у першій половині 2025 року виросли на 131%

Morgan Stanley прогнозує у другому півріччі ще ~120% зростання

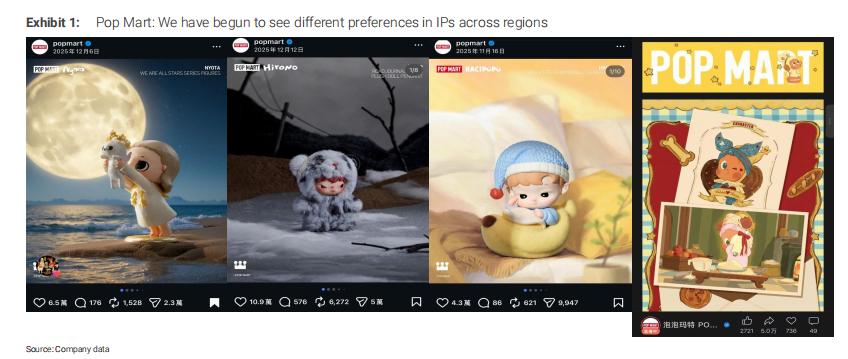

Що ще важливіше,у різних регіонах формуються свої IP-уподобання:

Китай: Twinkle Twinkle

Закордоння: Hirono, Hacipupu, Nyota тощо

Це означає, що Pop Mart не «ставить на одну карту», а керуєбагато-IP, міжрегіональним портфелем.

III. Де справжня помилка у ціноутворенні?

—— Ринок недооцінює «групову динаміку»

Morgan Stanley вважає, що проблема нинішньої ціни акцій не у короткострокових даних, а в тому, щоорієнтир для оцінки обраний неправильно.

Поточний ринковий консенсус:

Прибуток у 2026 році складе менше 15,3 млрд юанів

Припущення, що темпи зростання прибутку у 2026–2027 роках значно сповільняться

Morgan Stanley ж прогнозує:

Дохід групи у 2026 році —близько 48 млрд юанів (+26%)

Чистий прибуток —близько 15,4 млрд юанів

Якщо у 2026 році кожного кварталу буде зростання 5–10%, поточний прогноз залишиться консервативним

За ціни акції близько 200 HK$:

Відповідає близько 16-кратному PE у 2026 році

Якщо групова динаміка реалізується, є значний потенціал для переоцінки

Моє розуміння:

Я вважаю, що найважливіша фраза у цьому звіті така:

У 2026 році ринкова дискусія перейде від «США + Labubu» до «загальної динаміки Pop Mart».

Справжній захист Pop Mart — це не окремий хіт, а:

Власні IP

Повний контроль DTC-ланцюга

Швидко обертовий продуктовий флайвіл

Акумуляція користувачів завдяки офлайн-сценаріям

Це робить компанію більше схожою наIP-операційну платформу, а не на традиційну іграшкову компанію.

Якщо ви дивитесь лише на Labubu, компанія завжди здаватиметься «дорогою»;

але якщо розглядати її у контекстіглобального оновлення споживчої структури Kidult, вона, навпаки, ще на ранньому етапі.

Звичайно, це як і раніше бізнес, що дуже чутливий допродуктових якостей, естетики та операцій, і волатильність буде значною.

Але принаймні з точки зору логіки ціноутворення 2026 року,ринок, можливо, ще не повністю йде в ногу з її ритмом.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

SKYAI за 24 години коливалася на 40,5%: зниження з максимуму 0,355 до 0,253, корекція AI-наративу триває