Насколько сильна коррекция смещен�ия риска? Обзор исследования Bank of America

С апреля, по мере смягчения настроений избегания риска на рынке, американские акции продолжают расти, технологический сектор вновь лидирует, а сделки, связанные с AI, снова становятся центральной темой на рынке.Однако важный вопрос: насколько устойчивым окажется этот этап восстановления склонности к риску?

С одной стороны, нарратив прибыльности AI привлекает капитал обратно в рисковые активы; с другой — длительное сохранение высоких ставок по долгосрочным облигациям свидетельствует о том, что ограничения на стоимость финансирования фактически не сняты. В такой ситуации последнее маёвское глобальное исследование управляющих фондами, опубликованное Bank of America, предоставляет окно для анализа институциональных риск-приоритетов.

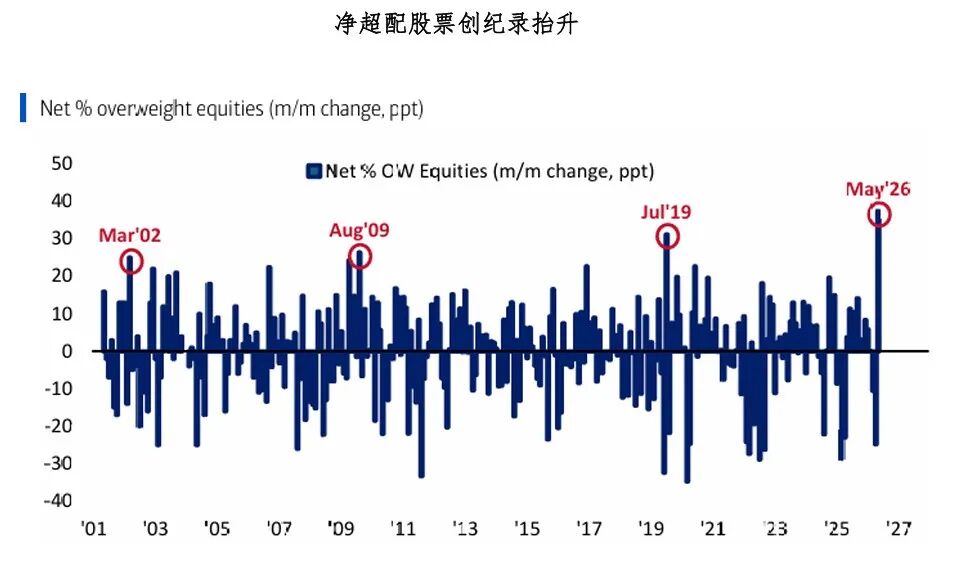

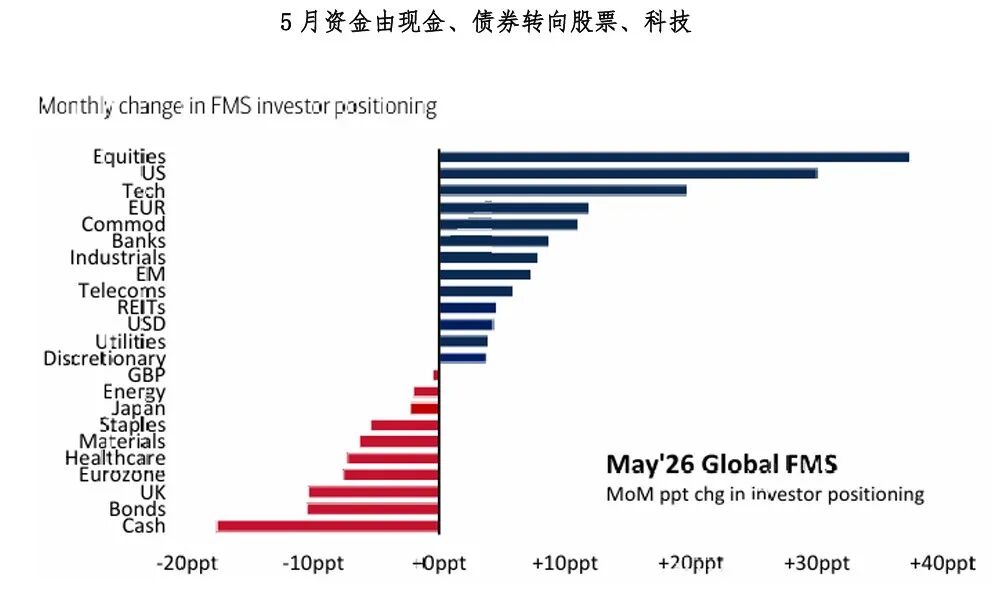

Исследование показывает, что мировой институциональный аппетит к риску быстро восстанавливается. Чистая доля управляющих фондами, превышающих долю акций в портфелях, выросла с 13% в апреле до 50% — максимума с 2022 года; одновременно доля размещения в наличных снизилась с 4,3% до 3,9%, что активировало “сигнал к продаже за наличные”, традиционно используемый Bank of America. Это говорит о явном переходе с защитной стратегии на наступательную.

Восстановление склонности к риску прежде всего связано с переоценкой макроэкономических перспектив. Согласно опросу, только 4% управляющих фондами ожидают жёсткой посадки мировой экономики в следующие 12 месяцев, 46% считают, что будет мягкая посадка, 39% уверены, что посадки вообще не будет. При этом ожидания роста прибыли быстро улучшаются, что способствует возврату капитала на рынки акций.

Однако с точки зрения структуры, текущая волна risk-on не охватывает все сектора, а сконцентрирована преимущественно на сделках, связанных с AI. 73% управляющих фондами считают, что “лонг мировых полупроводников” — самая перегруженная сделка на данный момент, намного опережая остальные активы. Это свидетельствует о том, что главная рыночная идея сейчас — расширение капитальных вложений AI, рост прибыли технологических компаний и устойчивое доминирование крупных американских акций роста.

Тем не менее улучшение настроений на рынке не означает полного устранения рисков.

Во-первых, касаясь структуры портфелей — доля наличных снизилась до относительно низкого уровня (3,9%), то есть “маржинальный дополнительный капитал” институциональных инвесторов заметно уменьшился. По историческим данным, крайне низкие уровни наличности обычно говорят о достаточно оптимистичных настроениях, а не о начальной фазе восстановления аппетита к риску.

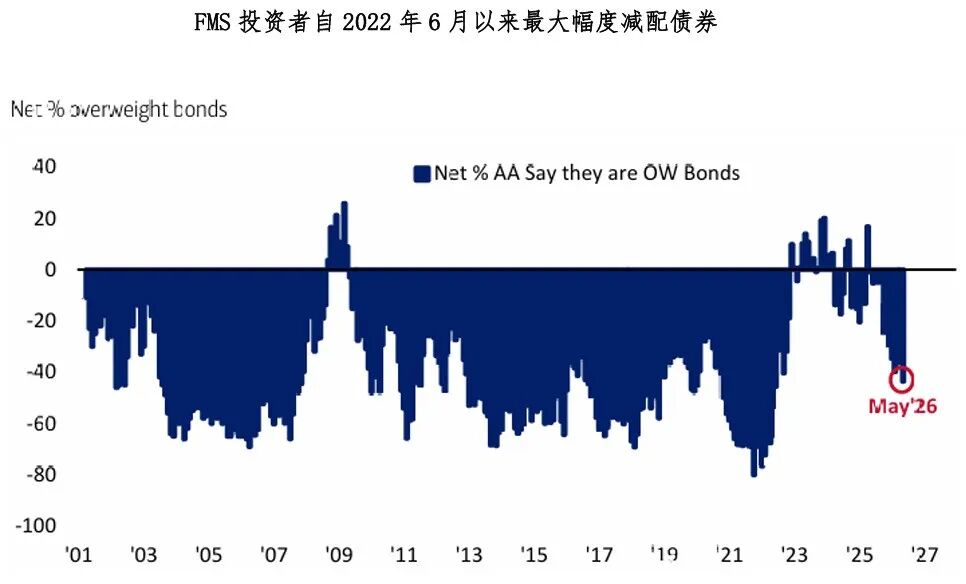

Во-вторых, стоит обратить внимание на сигналы, исходящие с долгового рынка. Согласно опросу, управляющие фондами рекордно с июня 2022 года снизили долю облигаций в портфелях; капитал явно перетекает из наличных и облигаций в акции, особенно в технологическом секторе. Тем не менее 62% респондентов считают, что если в течение следующего года доходность американских госбондов будет сильно колебаться, то доходность 30-летних казначейских облигаций США скорее пробьёт 6%, чем упадёт ниже 4%.

Это означает, что, активно вкладываясь в рисковые активы, рынок по-прежнему сохраняет настороженность по поводу роста долгосрочных ставок.

Причины этой осторожности — не только фискальный дефицит и давление на предложение трежерис, но и, возможно, рост долгосрочного спроса на капитал. Строительство центров обработки данных, расширение производства полупроводников, инвестиции в энергетическую инфраструктуру и облачные вычисления, связанные с AI, по сути являются долгосрочным расширением капитальных вложений, а это может привести к системному росту спроса на финансирование и, соответственно, к повышению базовой долгосрочной ставки.

При этом 40% управляющих фондов считают “вторую волну инфляции” крупнейшим маловероятным риском, что выше, чем геополитические или кредитные риски, подтверждая — рынок не утратил настороженность в отношении инфляции.

В целом исследование показывает, что институциональный капитал быстро возвращается в рисковые активы, однако этот оптимизм основан главным образом на ожиданиях роста прибыльности и устойчивости, связанных с AI, и не свидетельствует об исчезновении давления со стороны долгосрочных ставок. По мнению автора, сейчас рынок больше фокусируется на улучшении маржи за счёт AI, но может недооценивать влияние расширения капитальных расходов на рост долгосрочной стоимости финансирования. Если реальный спрос на финансирование продолжит оставаться высоким, долгосрочные ставки могут сохраняться на поддерживаемом уровне.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Учреждение: иена, вероятно, укрепится, кэрри-трейдинг сталкивается с рисками

Все продают программное обеспечение и покупают чипы

Популярное

ДалееДневной обзор на золото от Guangda Futures 0527: ситуации между США и Ираном снова обострились, жёсткие заявления Уолша продолжаются, в краткосрочной перспективе к цене на золото по-прежнему следует относиться с осторожностью.

ETF устраивают битву быков и медведей — приближается ли «решающий момент» для золота?