Les stablecoins prennent discrètement leur envol grâce aux cartes de crédit

Les cartes crypto comblent le fossé entre le solde des stablecoins et les transactions du quotidien.

Auteur : Prathik Desai

Traduction : Block unicorn

Introduction

Chaque fois que les stablecoins deviennent un sujet brûlant, je vois quelqu’un affirmer que « les stablecoins vont remplacer Visa et Mastercard ». La crypto Twitter et d’autres médias discutent de la façon dont le système financier traditionnel serait supplanté par un nouveau système. Beaucoup souscrivent à cette idée, mais je pense que c’est naïf et enfantin, au mieux un vœu pieux.

Cette semaine, j’ai lu le dernier rapport d’Artemis sur les stablecoins et les paiements par carte bancaire. Le rapport confirme davantage que l’expansion des stablecoins s’appuie sur l’infrastructure existante des cartes financières traditionnelles telles que Visa et Mastercard, et non sur une structure contournant celles-ci.

Le rapport explique comment les paiements en stablecoins parviennent à croître rapidement grâce à la distribution et au crédit à la consommation, deux domaines dans lesquels la crypto n’a pas d’avantage concurrentiel intrinsèque.

Le rapport montre clairement que les cartes crypto comblent le fossé entre le solde des stablecoins et les transactions du quotidien. Mais il y a ici une histoire encore plus importante à raconter.

Dans l’analyse quantitative d’aujourd’hui, j’explorerai en profondeur pourquoi les cartes (en particulier les cartes de crédit) offrent la plus grande opportunité de passage à grande échelle.

Dans l’analyse d’aujourd’hui, j’approfondirai pourquoi les cartes bancaires, en particulier les cartes de crédit, offrent la plus grande opportunité de passage à l’échelle pour ce changement.

Entrons dans le vif du sujet.

Récompenses + paiement par carte = passage à l’échelle

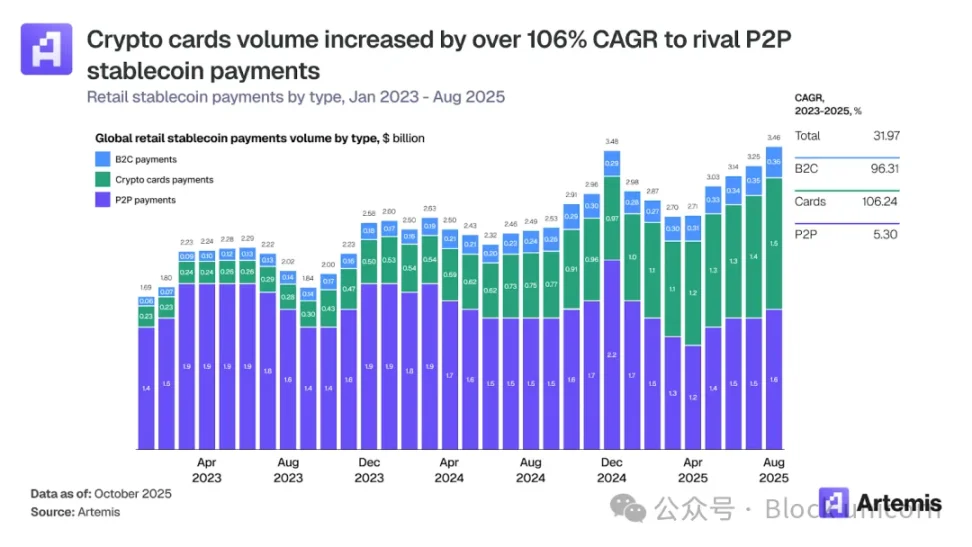

Le montant des paiements de détail en stablecoins est passé de 1,7 milliard de dollars en janvier 2023 à 3,5 milliards de dollars en août 2025. Cependant, cette croissance ne provient pas de l’acceptation directe des stablecoins par les commerçants lors du paiement. Environ 75 % de cette croissance provient de l’exploitation de comportements existants des consommateurs — en particulier, les paiements par carte.

En août 2025, le volume des paiements par carte crypto a dépassé 1,5 milliard de dollars, soit cinq fois plus qu’en août 2023 (280 millions de dollars). Le volume mensuel moyen des transactions est passé de 250 millions de dollars au début 2023 à plus d’un milliard de dollars en 2025. Sur la même période, les paiements P2P en stablecoins sont restés stables, avec un volume mensuel moyen de 1,5 milliard de dollars.

La croissance des paiements par carte peut sembler surprenante, mais elle s’explique par les deux atouts préférés des utilisateurs : la commodité du paiement sans contact et les programmes de récompenses.

Le volume des transferts P2P en stablecoins stagne, car il est principalement dicté par le besoin. Les gens utilisent les stablecoins pour contourner les restrictions de fonds, les interruptions de services bancaires et les obstacles aux transferts. Une fois ces besoins urgents satisfaits, la croissance de ce mode de transfert reste très limitée. Car effectuer ce type de transfert suppose toujours que l’utilisateur comprenne le fonctionnement des stablecoins et des wallets crypto.

Mais les cartes bancaires peuvent transférer toute l’activité de consommation, y compris l’achat de jouets, de téléviseurs ou le paiement d’abonnements, vers le canal stablecoin. Cela ne nécessite pas que l’utilisateur comprenne les stablecoins. Ils peuvent effectuer des paiements sans contact en stablecoins comme ils le feraient avec de la monnaie fiduciaire.

La distribution prime sur la marque

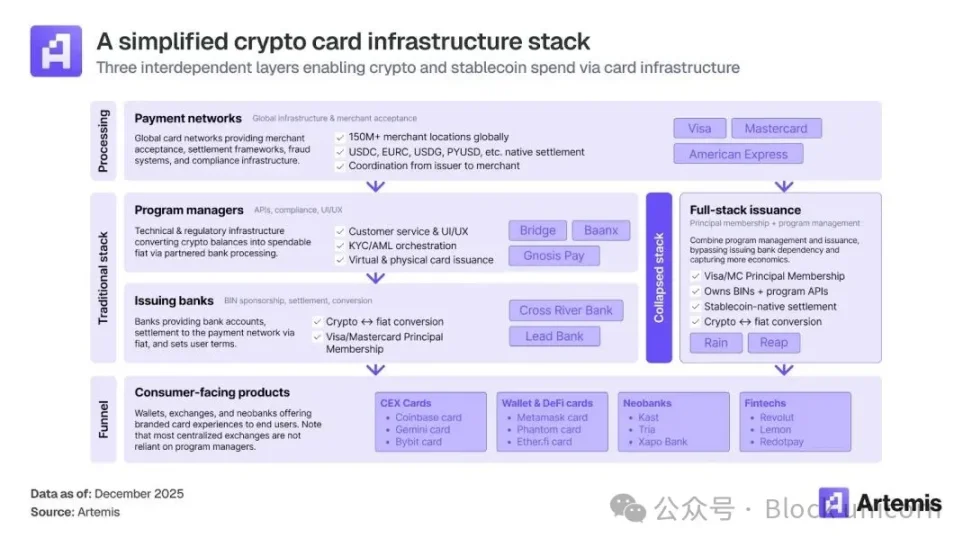

Le rapport d’Artemis montre également que l’importance de la marque est loin d’égaler celle de l’infrastructure intégrée. Le rapport indique que Visa et Mastercard prennent en charge plus de 130 projets de cartes crypto chacune, mais Visa représente plus de 90 % du volume de transactions on-chain par carte.

Cela s’explique par le fait que le volume suit le réseau le plus intégré à la couche intermédiaire de l’infrastructure (incluant émetteurs, processeurs, gestionnaires de projets et équipes opérationnelles soumises à des exigences élevées de conformité), ce qui rend l’expérience de paiement fluide pour l’utilisateur.

Dans ce contexte, Visa a noué des partenariats avec la couche intermédiaire très tôt, tandis que Mastercard s’est d’abord concentrée sur la collaboration avec les exchanges. Des partenariats avec de grands émetteurs de cartes peuvent donner naissance à des dizaines de projets de cartes de crédit et ouvrir un canal pour lancer toute une série de nouveaux produits.

Grâce à Visa et Mastercard, les stablecoins peuvent être adoptés par des millions d’utilisateurs.

Une fois le réseau de transfert et de conversion entre stablecoins et monnaies fiat en place, les utilisateurs et commerçants rencontreront une friction minimale lorsqu’ils paieront ou accepteront des paiements en stablecoins avec leur carte bancaire.

Mais pourquoi les gens changeraient-ils soudainement de méthode de paiement pour se tourner vers les stablecoins ? Il est probable qu’ils ne le feront pas spontanément. Alors, comment résoudre ce problème ?

Le fossé des récompenses

C’est ici que les cartes de crédit, avec leurs caractéristiques inhérentes telles que les subventions et les récompenses, entrent en jeu.

C’est lorsque commerçants et utilisateurs n’ont plus de raison économique d’ignorer les paiements en stablecoins qu’ils seront réellement prêts à franchir le cap.

Pensez aux cashbacks, points de récompense, accès aux salons VIP, paiements fractionnés sans intérêts, exonérations de frais et autres petits avantages. Pris ensemble, ils permettent d’adopter plus facilement de nouvelles habitudes de consommation.

Bien que cela soit finalement négatif pour les émetteurs de cartes, ils ne considèrent pas la carte de crédit comme une ligne d’activité unique.

Les émetteurs de cartes crypto suivent une stratégie d’acquisition client bien rodée. Gemini, EtherFi, Coinbase One et d’autres cartes crypto offrent bien plus que le paiement. Grâce à leurs programmes de récompenses, ils créent un canal d’acquisition, attirent de nouveaux utilisateurs traders et en retiennent une partie comme utilisateurs actifs. Ensuite, les émetteurs cross-sellent d’autres services, tels que des prêts, du trading, des abonnements et des produits de rendement.

Mais je pense qu’il y a ici un potentiel encore plus grand pour renforcer la fidélité utilisateur.

Opportunité du crédit

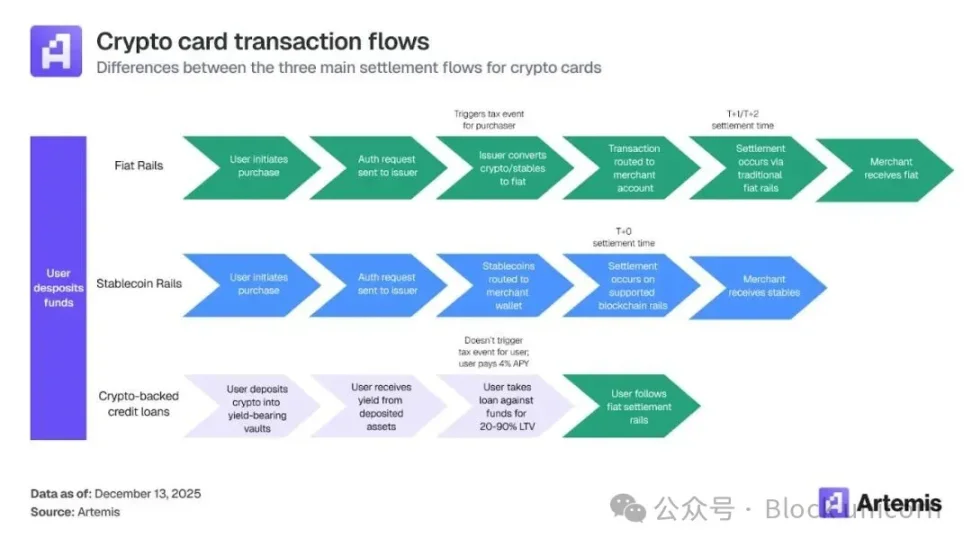

À l’heure actuelle, la plupart des cartes crypto exigent encore que l’utilisateur détienne au préalable des stablecoins ou de la monnaie fiat sur sa carte avant de consommer, comme une carte de débit. Précharger implique de la friction. Cela suppose que l’utilisateur détienne une nouvelle forme de monnaie — les stablecoins — ou que le commerçant accepte l’infrastructure stablecoin. Changer la façon dont les gens détiennent, dépensent ou reçoivent des fonds au quotidien est sans aucun doute un énorme défi.

Mais que se passerait-il si la transaction était réglée via l’infrastructure fiat, plutôt qu’en stablecoins ? L’utilisateur pourrait déposer ses crypto dans une « vault » générant du rendement, toucher des intérêts, et utiliser ces fonds en garantie pour obtenir un prêt en fiat. C’est comme payer avec une carte de crédit : consommer d’abord, régler ensuite. Ici, la ligne de crédit n’est pas fixée par la banque, mais garantie par la crypto déposée dans la vault, selon un ratio prêt-valeur (LTV). Si la valeur du collatéral baisse, le montant du crédit diminue aussi. Les transactions restantes sont réglées comme n’importe quel autre paiement fiat entre utilisateur et commerçant. Consommer d’abord, régler ensuite.

Ce montage crédit (troisième option sur le schéma ci-dessus) redonne au processus d’achat la commodité du crédit, sans que l’utilisateur ou le commerçant ait à détenir de stablecoins. Il s’aligne sur le comportement des consommateurs, sans changer leurs habitudes de consommation.

Laissez-moi illustrer cela avec l’expérience d’un ami.

Lorsque l’Inde a lancé l’interface de paiement unifiée (UPI) pour numériser le paiement par téléphone, il a rejoint tardivement. Sans aucun doute, cela fonctionnait très bien. Mais cela ne correspondait pas à ses habitudes d’amateur de carte de crédit. Bien sûr, il l’utilisait occasionnellement parce que c’était rapide, ou lorsqu’il n’avait pas son portefeuille. Mais tout a changé en 2022, lorsqu’il a pu utiliser sa carte de crédit RuPay via UPI. Dès lors qu’il a pu lier sa carte de crédit à n’importe quelle application de paiement, comme Google Pay ou PhonePe, la facilité d’utilisation d’UPI s’est combinée à la commodité de la carte de crédit. Même sans carte physique, il pouvait utiliser sa ligne de crédit et accumuler des points de récompense.

Les données en témoignent.

En novembre 2025, RuPay représentait 38 % du volume total des transactions par carte de crédit en Inde et 8 % de la valeur des transactions, contre respectivement 10 % et 1,8 % un an plus tôt. D’avril à octobre 2024, les transactions par carte de crédit RuPay via UPI ont presque doublé, atteignant 7,4 milliards de dollars, contre 3,89 milliards de dollars entre avril 2023 et mars 2024.

Le rapport d’Artemis montre que la croissance des stablecoins ne dépend plus seulement d’eux-mêmes, mais bien davantage de la façon dont ils sont packagés et distribués. Le rapport cite des données sur les partenariats de distribution, les budgets d’incitation et les mécanismes de crédit. Mais ce qui m’enthousiasme le plus, c’est l’émergence de produits pilotés par le crédit, supprimant complètement le processus de règlement crypto de l’expérience utilisateur.

Les stablecoins deviendront très probablement une partie invisible de l’infrastructure, tandis que l’assurance, le contrôle du risque et les récompenses familières resteront les produits visibles pour l’utilisateur.

Dans ce processus, on peut s’attendre à ce que Visa et Mastercard continuent d’opérer normalement, soutenant toute l’infrastructure de paiement et transférant les fonds de façon transparente — qu’il s’agisse de crypto ou d’autres formes de monnaie.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLe retour à l’indépendance de la Réserve fédérale stabilise les obligations américaines, mais la stagnation de l’or reste un mystère

La hausse des taux d’intérêt accentue la pression sur le remboursement de la dette du gouvernement japonais, la bulle de l’IA est toujours soutenue par la technologie, l’appréciation du taux de change vient souvent de l’amélioration des exportations --- 0526 Synthèse macroéconomique