El mercado no se ha recuperado, solo se ha reajustado el precio: la revalorización de las criptomonedas en la era post-market maker

Autor: Zuoye

Título original: El mercado no se ha recuperado, solo hay sinceridad: la revalorización cripto en la era post-market maker

El efecto red no se limita solo a Internet.

Las redes de agua y electricidad tienen una fuerte exclusividad, muy adecuadas para una gestión colectiva tipo "monopolio", lo que puede beneficiar o perjudicar a toda la sociedad. Sin embargo, la red de relaciones humanas es naturalmente distribuida y descentralizada; incluso los más sociables difícilmente pueden conocer a todos.

¿Crypto es realmente una red de capital o un espacio de interacción entre personas?

Satoshi Nakamoto claramente pensaba que era lo segundo. El modelo de transacción peer-to-peer, desde ese punto de partida, la historia del mundo cripto es la de abrazar completamente la conexión de capital a medida que el valor y la expansión del dinero crecen, reduciendo la interacción directa entre personas.

La única pregunta razonable es: ¿hasta cuándo colapsará la densidad de esta red de capital?

¿Por qué se recupera el mercado?

Mucha gente aún está atrapada en las liquidaciones de las caídas del 10·11 y 11·03, pensando en cuánto tiempo tardarán en recuperarse los productos de stablecoins sintéticas, Vault y Yield, pero los modelos de crecimiento BLP y HIP-3 de Hyperliquid están llegando uno tras otro, y el stablecoin YC preparado por Framework ya está en línea en Sky.

Además, Aave lanzó repentinamente V4 y una app de gestión financiera móvil.

En términos de datos absolutos, ahora es efectivamente un período de recuperación del mercado, pero en la percepción, los equipos de proyectos parecen estar aferrándose a las tendencias históricas para innovar.

En otras palabras, el ciclo de mercado ya se ha desvinculado de la actividad de los minoristas, lo cual no es raro. Los fundamentos de la economía estadounidense tampoco tienen mucho que ver con la industria real; lo único que le importa a Trump es bajar las tasas de interés y el precio de las acciones. Los estadounidenses y la industria real son solo una parte del juego.

En este ciclo, si aún se cree en el ciclo de cuatro años de bitcoin, eso es quedarse en la máquina del tiempo de 2017. Como el flash crash de CloudFlare, la infraestructura cripto siempre está cambiando.

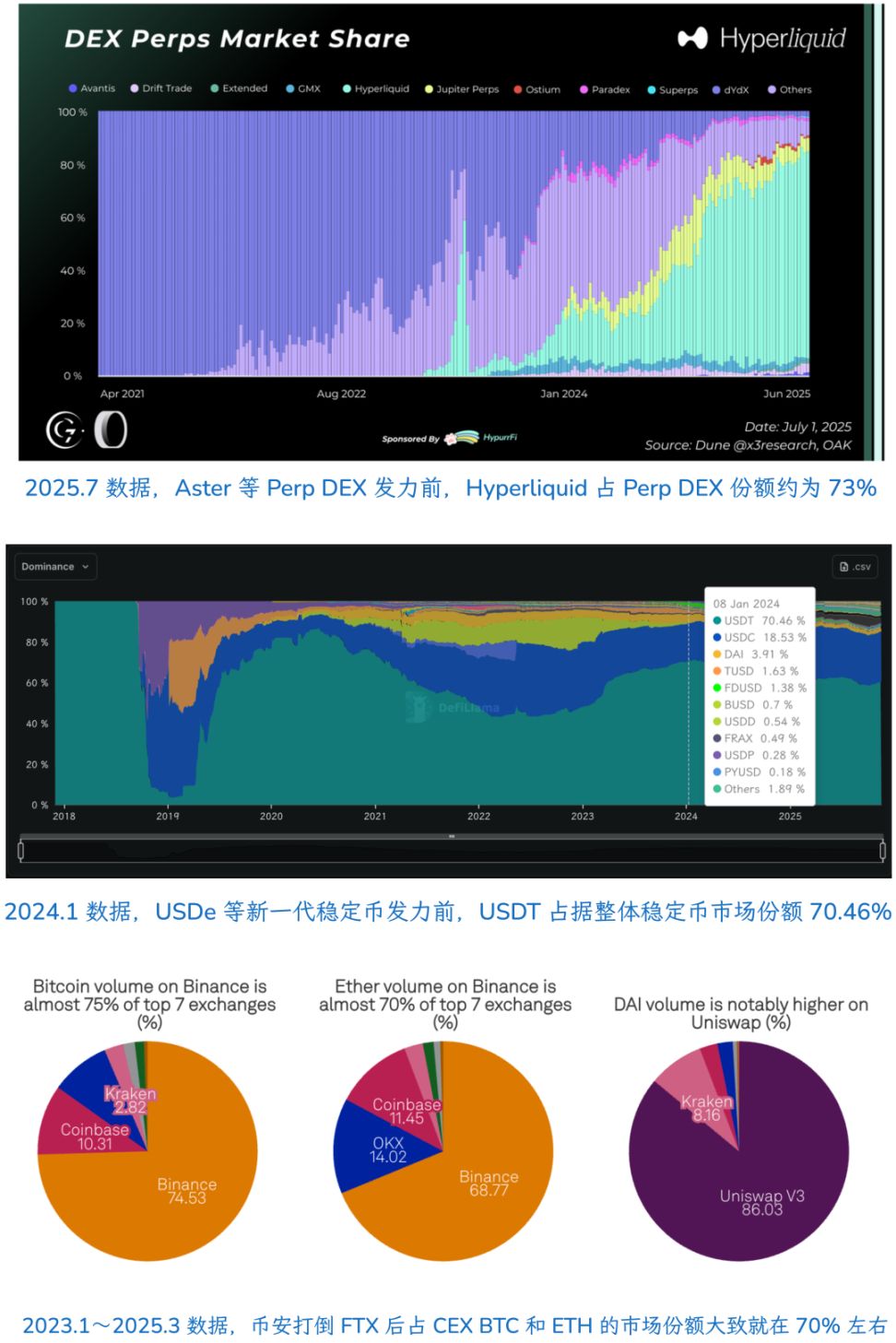

DEXs como Hyperliquid realmente están arrebatando cuota de mercado a los CEX, especialmente al cambiar el sistema de valoración, fijación de precios y distribución de tokens junto con los memes. En la desaparición visible de la era de los CEX, Kraken solo tiene una valoración de 20 mil millones de dólares, y muchos CEX están apoyando sus propios DEX.

En 2024, cuando el alto FDV impactó el sistema de precios de Binance, los VC ya estaban muertos, y luego llegó la era de los market makers: detrás de Perp DEX como Hyperliquid y de muchos proyectos YBS también están los market makers.

SBF proviene de Jane Street, Jeff de Hudson River Trading, y el fundador de Variational proviene del departamento de market making de DCG.

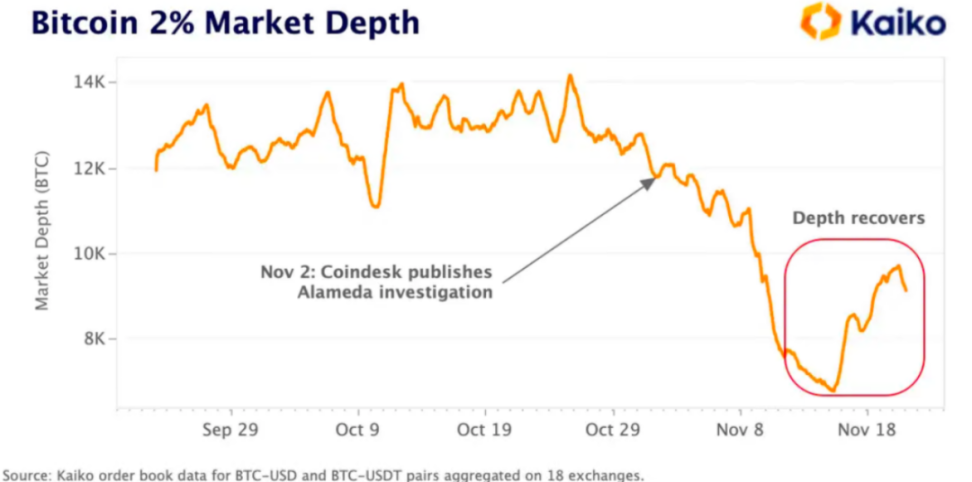

Incluso en la liquidación ADL del 10·11, los market makers fueron los primeros afectados. Fortuna y desgracia van de la mano; la estructura de mercado dominada por market makers es más rápida y rígida que la dominada por CEX.

Web3Port manipula el precio de los tokens con ventas masivas, DWF manipula repetidamente los precios, incluso el HLP de Hyperliquid enfrenta tales acusaciones. Ya sean market makers centralizados o bóvedas descentralizadas, mientras participen en el sistema de market making, no pueden evitar la sospecha de manipulación del mercado.

Si llamamos "recuperación" a la estructura actual del mercado, entonces el hecho de que los market makers hayan sido gravemente afectados y no puedan seguir manipulando el mercado ha hecho que el mercado tienda a estabilizarse.

Esto no es raro. Antes del colapso de FTX en 2022, se rumoreaba que Alameda ocupaba el 20% de la cuota de market making de BTC. En la biografía de SBF & FTX "Going Infinite", SBF admite que fueron una de las primeras empresas profesionales en hacer market making a gran escala.

Volviendo al flash crash del 10·11, desde la perspectiva de los market makers, fue una crisis puramente técnica, o más bien, la liquidez de las operaciones antes de eso era una era dorada técnica: no eran los minoristas quienes operaban, sino los market makers comprando y vendiendo.

La existencia de los market makers en sí no es un problema, pero para las altcoins o nuevos tokens TGE, significa una gran presión de venta. Los cazadores de airdrops, los "farmers" e incluso los propios VC y equipos de proyectos venderán decididamente a los market makers para asegurar beneficios.

Los market makers se encuentran en una situación difícil: si no manipulan el mercado, inevitablemente se quedarán con todos los tokens basura; o pueden convertirse en el "Rey Lich", aumentando la volatilidad del mercado para ganar algo, y de vez en cuando dejar que otros participantes también ganen algo.

Este razonamiento tiene un gran defecto: solo se puede ver la composición y los cambios en las posiciones de los market makers, pero es difícil analizar cómo manipulan los precios dentro de los CEX. Los datos de DEX como Hyperliquid son relativamente transparentes, lo que queda para un análisis futuro.

En resumen, el mercado no está rebotando, sino que los market makers han sido gravemente afectados, sumado a los continuos colapsos de los proyectos YBS, lo que ha dejado a los market makers sin fuerza para manipular el mercado. Ahora es el mecanismo de precios real el que está funcionando.

No hay recuperación, solo sinceridad.

La ley del 70% en monopolios naturales

Cada segmento del sector cripto ya muestra productos con características de "monopolio natural", como EVM. En comparación, la red de bitcoin como infraestructura ha fracasado; todos desean BTC, pero no quieren realizar transacciones P2P.

Excepto por seguidores como Jack Dorsey que insisten en usar la red de bitcoin como cadena de stablecoins, el sueño de BTCFi ya ha sido suficientemente real y doloroso; dejar de imaginarlo sería bueno para toda la industria.

Fuera de EVM, solo Binance y USDT como productos estrella se acercan al concepto de "monopolio". Cabe señalar que esto no contradice el impacto de los DEX en los CEX, ni la innovación de USDC/USDe/YBS/Curator.

Producto estrella ≠ sector

En otras palabras, Binance y USDT están trabajando duro para resistir el aumento de la entropía. Ethereum, tras varias autolesiones (jardín infinito, L2 scaling → L1 scaling) e incluso ahora apostando por la privacidad y la IA, sigue siendo la opción principal bajo cualquier circunstancia.

Pero la cuota de mercado de Binance y USDT, e incluso la de Hyperliquid en Perp DEX, ronda el 70% como máximo, y luego se necesitan más acciones de mercado para consolidar su posición.

En resumen, en una estructura de mercado consolidada, el proyecto líder puede ocupar el 70% de la cuota de su sector, pero el entorno cambia con el tiempo. Actualmente, la cuota de Hyperliquid, USDT y Binance ha caído por debajo del 50%.

Por supuesto, EVM es absolutamente estable en el sector de las VM, con solo unos pocos rivales como SVM o Move VM, lo que puede considerarse una estructura súper estable.

Desde este punto de vista, al observar de nuevo a los market makers, sabemos que hay como máximo 20 market makers principales en el mercado, y se estima que antes del 10·11 ocupaban una posición dominante, pero no alcanzaron el estatus de monopolio natural. Incluso si intentan mantenerlo a la fuerza, ya están en declive.

¿Cómo cambiará la estructura del mercado en la próxima etapa?

Transición entre lo nuevo y lo viejo en curso

-

Si sigues el camino de las finanzas tradicionales, estarás limitado por los modelos de valoración tradicionales

-

Si sigues el camino de las fintech, estarás limitado por la valoración a escala de Internet

-

Solo saliendo del modelo de valoración tradicional y creando uno propio para el mundo cripto, sin ser definido por ninguna industria existente, se puede llegar a ser el jugador número uno de 5 billones como la IA

El mercado ha estado realmente extraño últimamente. Solana, como pionero en RWA y adopción institucional, su presidenta Lily Liu de repente habla de recuperar el sueño cripto-punk. Junto con Ethereum volviendo a la ruta de L1 Scaling y el concepto de privacidad mencionado antes, desde Zcash hasta el infinito.

Crypto parece estar recuperando la lógica técnica y el sistema de valoración propios del sector, y esto tiene cada vez menos que ver con los market makers. Incluso la adopción institucional es más bien "los proyectos cripto buscan fondos institucionales para hacer DeFi", no "vender el DeFi cripto a las instituciones".

En resumen, eliminar los MM internamente y deshacerse de las instituciones externamente.

Incluso los OG deben adaptarse a la nueva era. DAT, de Li Lin y Xiao Feng, murió antes de nacer. Tras la caída de los VC chinos, el efecto Big Name de los OG también pasará a la historia.

Crypto recupera su sueño propio, a costa de deshacerse del sistema parásito que lo rodea.

Tomando como referencia el mercado de capitales estadounidense más maduro, A16Z es parte de ese mercado, pero los VC chinos no lo son; el gobierno, las empresas estatales (grupos de capital estatal) y las empresas de Internet (antes) son quienes tienen dinero.

Reflejado en la situación de los VC chinos en Web3, estos no tienen capacidad para participar en el sistema de fijación de precios y distribución del mercado. Los market makers y CEX lo fueron en su momento, pero tras el 10·11 la tendencia hacia el on-chain es cada vez más clara.

On-chain ≠ descentralización.

Un ejemplo típico es Hyperliquid, que es transparente en la cadena, pero no está descentralizado ni en los nodos físicos ni en la tokenomics.

Incluso en la reforma de capitalización de las empresas estatales en la vida real, no se trata solo de vender lo viejo por lo nuevo, sino de invertir en nuevas industrias para obtener un billete al nuevo mundo.

Desde esta perspectiva, el mayor problema de los market makers es similar al de los memes: la liquidez no tiene valores. En un PVP extremo y vacío, ganan mucho, pero los market makers no pueden ser la fuerza dominante del sector.

El sueño y el tecnologicismo a largo plazo, Vitalik ha hecho demasiado, los MM demasiado poco; hay que buscar un equilibrio.

Conclusión

En esencia, este artículo lo escribo para mí mismo. En teoría, el mercado debería haberse estancado tras el 10·11 y el 11·03, pero la caída del TVL no ha impedido la innovación y la autorreparación de DeFi, lo que me resulta incomprensible.

Vault, YBS (stablecoins generadoras de intereses) y Curator siguen evolucionando; el mercado es más resistente de lo que imaginamos. Si seguimos viendo el mercado con la mentalidad de hace un mes, o incluso una semana, no lo entenderemos.

En la era post-MM, el equilibrio entre los valores cripto y la rentabilidad redefinirá la lógica de valoración.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Acaso los problemas de seguridad en DeFi solo pueden resolverse comprometiéndose con la "autorización ilimitada" y la "confianza en terceros"?

La seguridad en DeFi nunca ha sido un problema sin solución.

Informe semanal de la industria de TRON: ¿Aumenta la probabilidad de recorte de tasas en diciembre? ¿O aliviará la tendencia bajista del mercado? Análisis detallado del motor ZK de privacidad DA, Orochi Network.

Informe semanal de la industria de TRON.

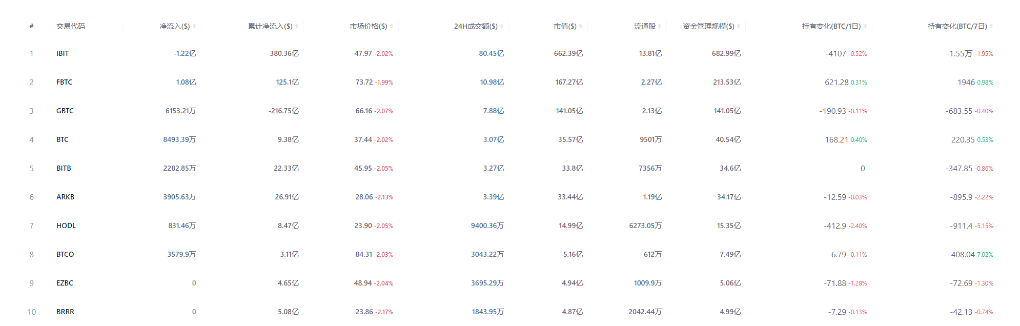

Informe semanal de ETF de criptomonedas | La semana pasada, los ETF de bitcoin al contado en EE.UU. registraron una salida neta de 1.216 mil millones de dólares; los ETF de ethereum al contado en EE.UU. registraron una salida neta de 500 millones de dólares.

BlackRock registró el iShares Ethereum Staking ETF en Delaware.

Gran fuga de liquidez en CEX: ¿quién está drenando la liquidez?

En tendencia

Más¿Acaso los problemas de seguridad en DeFi solo pueden resolverse comprometiéndose con la "autorización ilimitada" y la "confianza en terceros"?

Informe semanal de la industria de TRON: ¿Aumenta la probabilidad de recorte de tasas en diciembre? ¿O aliviará la tendencia bajista del mercado? Análisis detallado del motor ZK de privacidad DA, Orochi Network.