Der Markt hat für ihn „eine Zinserhöhung hinzugefügt“! Walsh tritt am Freitag sein Amt an, der Weg für Zinssenkungen in diesem Jahr ist bereits abgeschnitten: Die Renditen US-amerikanischer Staatsanleihen steigen auf breiter Front sprunghaft an.

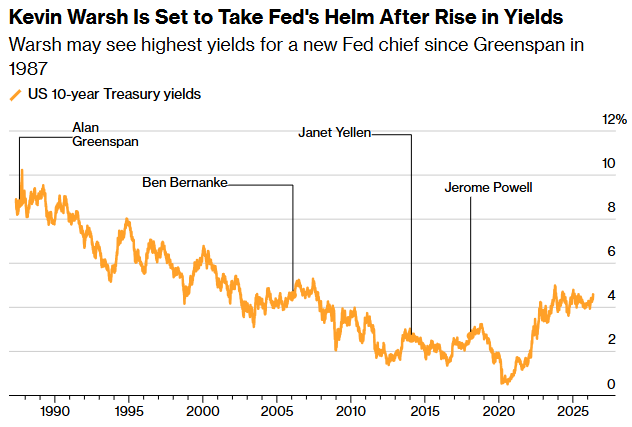

Laut Informationen von Zhitong Finanznachrichten wird Kevin Walsh am Freitag, dem 22. Mai, im Weißen Haus in einer Zeremonie, die persönlich von Präsident Trump geleitet wird, als 17. Vorsitzender der Federal Reserve vereidigt. Das letzte Mal, dass ein Fed-Vorsitzender im Weißen Haus vereidigt wurde, war 1987 mit Alan Greenspan – nach fast 40 Jahren bricht diese ungewöhnliche Praxis das übliche Protokoll. Sie zeigt nicht nur Trumps große Wertschätzung für Walsh, sondern wirft auch einen unausgesprochenen „Schatten politischer Überwachung durch den Präsidenten“ auf die Amtseinführung.

Doch unmittelbar vor der Zeremonie hat sich bereits ein Herausforderer gemeldet, der weitaus härter ist als das Weiße Haus selbst. In der vergangenen Woche erlebte der etwa 30 Billionen Dollar schwere US-Staatsanleihemarkt eine systematische Neubewertung – die Rendite 30-jähriger US-Staatsanleihen stieg über 5 % und erreichte kurzfristig sogar 5,16 %, der höchste Stand seit der Zeit vor der globalen Finanzkrise 2007; die Rendite 10-jähriger Anleihen kletterte auf 4,5 %; die für die Geldpolitik sensibelste 2-jährige Rendite überschritt sogar den aktuellen Zielkorridor für den Leitzins der Fed von 3,50 %–3,75 % und stieg auf mehr als 4 %. Noch bevor Walsh seine erste FOMC-Sitzung leiten konnte, hat der Anleihemarkt die Zinsen bereits „angehoben“.

Walshs Dilemma

Dies ist keine freundliche Willkommenszeremonie, sondern eine Feuerprobe zum Amtsantritt. Um Walshs Situation zu verstehen, muss man zuerst die harte Botschaft verstehen, die die aktuelle Marktpreisbildung aussendet.

Markt „übt Druck aus“: Die Rückkehr der Anleihen-Freiwilligen

Die Überschreitung der oberen Grenze des Leitzinskorridors durch die 2-jährige US-Anleiherendite ist ein höchst seltenes, anomales Signal. Normalerweise weist die 2-jährige Rendite keinen nachhaltigen Überschuss gegenüber dem Leitzinsziel auf – dies würde bedeuten, dass der Markt davon ausgeht, dass das aktuelle Zinsniveau nicht mehr ausreicht, um die Inflation einzudämmen, und die Fed gezwungen werden muss, die Geldpolitik zu straffen. Wie Vincent An, Investmentportfoliomanager bei Wisdom Fixed Income, betont: „Walsh hoffte eigentlich, direkt nach seinem Amtsantritt die Zinsen senken zu können, aber der Anleihemarkt hat diese Möglichkeit sofort blockiert. Dies sind die modernen ‚Anleihen-Freiwilligen‘. Sie schwächen die Glaubwürdigkeit der Fed nicht durch einen einzigen Renditesprung, sondern nehmen ihr die Möglichkeit zur Zinssenkung, indem sie die gesamte Zinskurve oberhalb des Zielkorridors halten.“

Der Begriff „Anleihen-Freiwillige“ taucht nicht zufällig wieder auf. Der erfahrene Stratege Ed Yardeni, der dieses Konzept geprägt hat, warnte kürzlich: Walsh könnte gezwungen sein, auf der FOMC-Sitzung im Juli auf Zinserhöhungen zu schwenken, um politische Glaubwürdigkeit aufzubauen und den Anleihemarkt zu beruhigen. „Walsh wird im Juni die FOMC-Sitzung leiten, aber wer steuert die Geldpolitik wirklich? Unserer Meinung nach sind es die Anleihen-Freiwilligen“, schreibt Yardeni. „Es ist wahrscheinlich, dass er früher oder später einknickt und sich dem straffen Lager anschließt.“

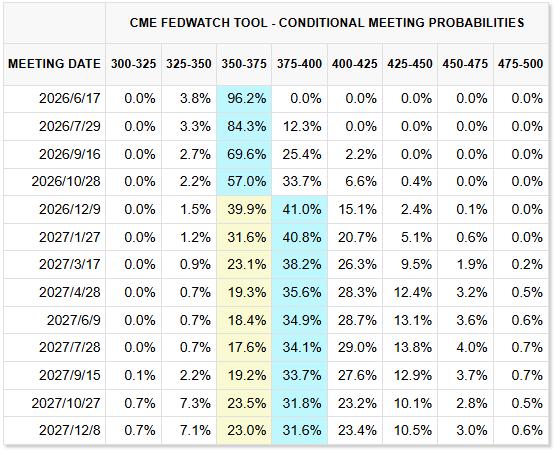

Marktdaten bestätigen diese Einschätzung. Das CME FedWatch Tool gibt die Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte Anfang Dezember mit fast 40 % an, während die Wahrscheinlichkeit für Zinssenkungen unter 2 % liegt. Bei Walshs Nominierung im Januar ging der Markt noch von mehreren Zinssenkungen im Laufe des Jahres aus; heute hat sich diese Erwartung komplett umgekehrt. Der Futures-Markt schließt Zinssenkungen im Jahr 2026 vollständig aus. Goldman Sachs weist außerdem darauf hin, dass die US-Anleiherenditen einen dauerhaften „Zwang zur Zinserhöhung“ auf die Fed ausüben und die Zins-Futures systematisch Zinserhöhungen einpreisen.

Wie Subadra Rajappa, Leiterin der US-Research bei der Société Générale, treffend kommentiert: „Der Renditeanstieg mag nicht bewusst als Prüfung für den neuen Fed-Chef gemeint sein, macht seinen Job aber definitiv schwieriger. Als Walsh antritt, steigt die Inflation – seine Neigung zur Geldpolitik der Tauben wird herausgefordert.“

Inflation: Qualitativer Umschwung von „vorübergehend“ zu „systemisch“

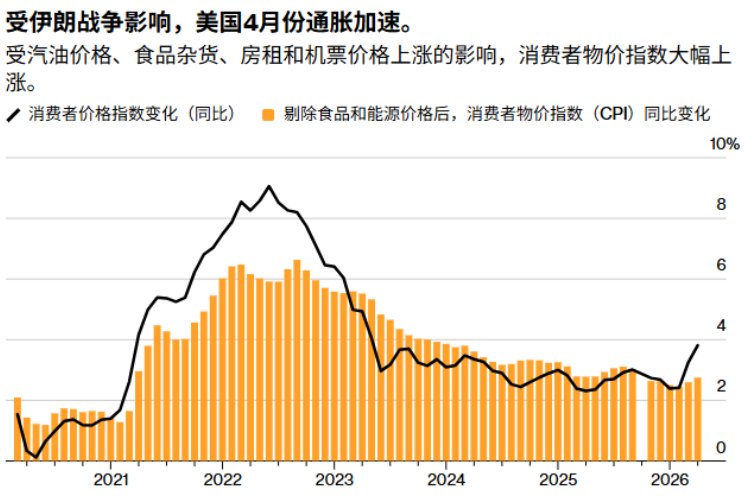

Der Hauptmotor hinter der Anleihemarkt-Turbulenz ist die fundamentale Verschlechterung der Inflationslage. Die neuesten Daten zeigen: Das US-CPI stieg im April im Jahresvergleich um 3,8 %, der höchste Stand seit Mai 2023; der Kern-CPI stieg um 2,8 %, ein Höchststand seit September 2025. Der PPI sprang sogar um 6 % in die Höhe und lag damit deutlich über den Markterwartungen von 4,8 %. Auch der von der Fed favorisierte PCE-Index ist besorgniserregend – der Kern-PCE stieg im März um 3,2 % und erreichte den höchsten Wert seit November 2023; der Gesamt-PCE verzeichnete eine jährliche Steigerung von 3,5 %.

Die aktuelle vierteljährliche Spezialprognose der Federal Reserve von Philadelphia ist noch alarmierender: Die Inflationserwartung für das Gesamt-CPI im zweiten Quartal wurde auf 6 % angehoben – vor drei Monaten lag sie noch bei 2,7 %. Die Mai-Umfrage der Bank of America unter Fondsmanagern ergab sogar, dass 62 % der Befragten davon ausgehen, dass die 30-jährige US-Anleiherendite auf über 6 % steigen wird.

Die Inflation wird nicht durch einen einzelnen Faktor angetrieben. Der sprunghafte Ölpreisanstieg aufgrund des Iran-Krieges ist zweifellos ein wichtiger Treiber – der landesweite Durchschnittspreis für Benzin in den USA hat 4,50 Dollar pro Gallone überschritten, der Preis für Diesel liegt bei 5,65 Dollar. Weitaus beunruhigender für die Fed ist jedoch, dass sich der Preisdruck aus dem Energiesektor heraus auf andere Bereiche ausbreitet. Bostons Fed-Präsidentin Collins warnt, sollte sich der Inflationsdruck nicht bald entspannen, müsse die Fed erneut die Zinsen anheben; Chicagos Fed-Chef Goolsbee stellt offen fest: „Die Inflation entwickelt sich in die falsche Richtung, und diese falsche Entwicklung findet nicht nur beim Öl statt.“

Dies ist das zentrale Dilemma, dem Walsh gegenübersteht. Als er im Januar zum Kandidaten für den Fed-Vorsitz ernannt wurde und während der Anhörungen im Senat im April, argumentierte er mehrfach, dass die aktuelle Inflation hauptsächlich von temporären Faktoren ausgelöst werde – sollte sich die Lage im Iran entspannen und Künstliche Intelligenz zu mehr Produktivität führen, werde der Preisdruck nachlassen. Er deutete sogar an, die Fed solle über alternative Inflationsmaße nachdenken. Doch vor dem Hintergrund der im April überraschend ausgefallenen Inflationsdaten und der weiterhin hartnäckigen Kerninflation hat diese Argumentation stark an Überzeugungskraft eingebüßt. Die frühere Cleveland-Fed-Präsidentin Mester bringt es auf den Punkt: „In dieser kritischen Phase kann er diese Argumente nicht glaubhaft machen, denn wir stehen einem großen Inflationsproblem gegenüber.“

Die Einschätzung von Julia Coronado, Gründerin von MacroPolicy Perspectives und ehemalige Fed-Volkswirtin, ist noch schonungsloser: „Es gibt keine echten Faktoren, die die Inflation dämpfen könnten, und der Krieg hat die Fiskalkrise verschärft, weil wir Kriege finanzieren müssen. Ein Zinssenkungspfad wird zwangsläufig durch eine Rezession führen.“

Fiskalproblem: Die „Todesspirale“ aus Schulden und Zinsen

Neben der Inflation verändert eine weitere, still wirkende Kraft die Marktdynamik – die strukturelle Verschlechterung des US-Bundesbudgets. Bis Mai 2026 summiert sich die US-Bundesschuld auf fast 39 Billionen Dollar, rund 135 % des BIP. Für das Haushaltsjahr 2026 wird ein Defizit von 1,9 Billionen Dollar erwartet, das entspricht 5,8 % des BIP. Am bemerkenswertesten ist die Zinslast: Im Haushaltsjahr 2026 werden die Nettozinszahlungen auf 1,23 Billionen Dollar hochgerechnet, erstmals mehr als die Verteidigungsausgaben (ca. 917 Milliarden Dollar) und im Bundeshaushalt nur noch von der Sozialversicherung übertroffen.

Zwischen Schulden und Zinsen entsteht eine gefährliche Negativspirale. Steigen die Zinsen, erhöht sich die staatliche Refinanzierungslast, das Defizit wächst, das Finanzministerium muss mehr Staatsanleihen verkaufen, was die Renditen weiter nach oben treibt. Das beschreiben Analysten als negativen Rückkopplungseffekt „Anleihen begeben – Zinsen zahlen – Defizitwachstum – neue Anleihen herausgeben“. Am 13. Mai hat das US-Finanzministerium eine 30-jährige Anleihe im Wert von 25 Milliarden Dollar zu einem Rekordzins von 5,046 % begeben – erstmals seit 2007, dass der Staat für eine 30-jährige Anleihe über 5 % Zinsen zahlt. Ein Vergleich: 2007 lag die Bundesverschuldung bei rund 9 Billionen Dollar, die Zinslast machte weniger als 10 % der Bundeseinnahmen aus; heute liegt die Staatsschuld bei fast 40 Billionen Dollar, der Zinsanteil an den Einnahmen bei fast 20 %.

Diese fiskalische Krise beschränkt Walshs Ambitionen zum „Quantitative Tightening“ direkt. Walsh kritisiert schon lange die enorme Bilanzsumme der Fed und forderte eine schrittweise Reduzierung von derzeit ca. 6,7 Billionen Dollar zurück auf ein traditionelleres Rahmenwerk der Geldpolitik. Doch im Hochverschuldungsumfeld würde ein massiver Fed-Abverkauf von Treasuries die Renditen am langen Ende weiter ansteigen lassen, womit sich der staatliche Finanzierungsdruck verschärft und Markt-Unruhe droht. Professor Hanno Lustig von der Stanford University warnt, sollte sich die Fed zurückziehen und echte Preisfindung zulassen, könnten US-Staatsanleihen ihren Status als „Bequemlichkeitsrendite“ – also Risikoabschlag für sichere Vermögenswerte – verlieren. Reuters kommentiert knapp: Walshs Pläne werden durch das stetig steigende Defizit und die sinkende Attraktivität von US-Staatsanleihen in die Zange genommen.

Das „Binnenkampf“-Dilemma: Wenn ein Tauben-Vorsitzender auf einen Falken-Ausschuss trifft

Schwieriger als der Marktdruck ist möglicherweise Walshs strukturelle Isolierung im FOMC. Als einer der zwölf stimmberechtigten Ausschussmitglieder hat Walsh nur eine Stimme, d. h. jede Zinssenkung braucht eine Mehrheit im Ausschuss – derzeit eine fast unmögliche Aufgabe.

Schon bei Powells letzter FOMC-Sitzung Ende April gab es ungewöhnliche Differenzen im Gremium. Drei Distriktpräsidenten – Loretta Mester (Cleveland), Lorie Logan (Dallas), Neel Kashkari (Minneapolis) – stimmten gegen die Erklärung, und zwar nicht wegen der Zinsentscheidung, sondern weil die Formulierung Hinweise auf künftige Zinssenkungen enthielt. Sie betonten, dass angesichts des durch den Iran-Krieg verursachten Ölpreisanstiegs und des breiten Inflationsdrucks keine Hinweise auf künftige Lockerung ausgesendet werden dürften. Zusammen mit dem permanent tauben Fed-Gouverneur Steven Miran, der erneut für sofortige Zinssenkungen plädierte, waren dies insgesamt vier Gegenstimmen – so viele wie seit 1992 nicht mehr.

Dies war nur der Anfang. Noch vor Walshs Vereidigung nimmt die Zahl der Falken im FOMC zu. Kashkari erklärt immer wieder öffentlich, dass Inflation nicht zur Normalität werden dürfe und die Fed das Inflationsziel von 2 % strikt anstreben müsse. Kansas Citys Fed-Chefin Schmid bezeichnet Inflation als „das aktuell dringlichste Risiko“. Der drittwichtigste Fed-Offizielle, New Yorks Präsident Williams, vertritt zwar eine moderatere Position – „es gibt derzeit keinen Grund für Zinserhöhungen oder -senkungen“ – aber auch das wird für Walsh bedeuten, dass Konsensfindung selbst bei Status-quo-Politik ein Kraftakt bleibt. Michael Feroli, Chef-US-Ökonom bei JPMorgan, bringt es auf den Punkt: „Immer mehr glauben, dass der Ausschuss die Politik bestimmt, nicht der neue Vorsitzende, der der Fed eine neue Richtung aufzwingen will. Leuten eine Zinssenkung schmackhaft zu machen, wird für ihn dieses Jahr besonders schwer.“

Eine gute Nachricht immerhin: Der taubenhafte Gouverneur Miran hat unlängst seinen Rücktritt eingereicht und verlässt bei Walshs Amtsantritt das Direktorium – ein Falke weniger, aber auch ein natürlicher Alliierter im Taubenlager weniger.

Der Druck auf Walsh kommt nicht nur aus dem FOMC. Donald Trump hat zwar im neuesten Interview vergangene Woche eingeräumt, dass steigende Energiepreise den Ausblick auf Zinssenkungen erschweren – vom Markt als vorsichtige Abkehr von hartnäckigen Zinssenkungswünschen gedeutet – betont aber weiterhin, dass Walsh wie er generell eine Neigung zu niedrigen Zinsen und einer lockeren Geldpolitik habe. Die Spannung zwischen Weißem Haus und Fed gleicht einer gespannten Saite. Nate Heide, Portfoliomanager bei Insight Investment Management, fasst Walshs Zwickmühle knapp zusammen: „Wenn dir der Ausschuss die Zustimmung verweigert und der Präsident Druck macht, bleibt dir nichts anderes übrig, als zu lächeln und mühsam einen Konsens zu suchen.“

Walshs „Dritter Weg“: Mögliche Strategien jenseits unrealistischer Zinssenkungen

Mit kaum realistischen Zinssenkungschancen und noch nicht feststehenden Zinserhöhungen – welche Strategie könnten Walsh und sein Team verfolgen? Yardeni Research schlägt einen beachtenswerten Ansatz vor: In der nahenden FOMC-Sitzung im Juni könnte Walsh darauf hinwirken, dass der Ausschuss die Formulierung „weitere Anpassungen“, die auf künftige Zinssenkungen hindeutet, aus der geldpolitischen Erklärung streicht – stattdessen also auf eine neutrale oder ausgeglichene Positionierung setzt. Zwar erscheint das nach außen hin „falkenhaft“, könnte aber einen interessanten Effekt haben: Durch den Ausdruck einer starken Entschlossenheit, die Inflation zu bekämpfen, könnten die langfristigen Inflationserwartungen und die Zinsaufschläge gedrückt werden, was wiederum die langfristigen Fremdkapitalkosten senkt. Mit anderen Worten: „Mit falkenhaften Aussagen das taubenhafte Ergebnis herbeiführen, das das Weiße Haus wünscht.“

Ein weiterer beachtenswerter Punkt: Walsh hat sich öffentlich und dauerhaft gegen „Forward Guidance“ in der Geldpolitik ausgesprochen. Die Fed solle sich nicht darauf festlegen, in ihren Erklärungen die Zinspolitik vorzeitig zu versprechen. In der gegenwärtigen, volatilen Inflationslandschaft und angesichts des bereits vorneweg agierenden Anleihemarktes könnte dieser Verzicht auf Offensiv-Kommentare Vorteile bringen – dadurch bleibt der Fed Spielraum für Handlungen nach beiden Seiten, ohne vom Markt „in Geiselhaft“ genommen zu werden.

Wie auch immer er vorgeht, das Zeitfenster für Walsh schließt sich rasch. Seine erste FOMC-Sitzung nach Amtsantritt findet vom 16. bis 17. Juni statt, gefolgt von der Sitzung Ende Juli – und der Markt preist bereits Zinserhöhungen im Juli ein. Noch vor dem Amtsantritt hat die US-Zinskurve die Geldpolitik für ihn „gestrafft“. Wie Jack Liu, Senior Portfolio Manager Fixed Income bei Invesco, prognostiziert: „Der Leitzins bleibt insgesamt auf einem ‚High for longer‘-Niveau – hohe Zinsen für längere Zeit.“

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Im Trend

MehrDer Preis von FOGO stieg innerhalb von 24 Stunden um 88,2 % und erlebte anschließend eine starke Korrektur: Nach dem Höchststand von 0,0278 US-Dollar fiel er auf 0,01606 US-Dollar zurück.

Die Bank of Japan signalisiert höheren Druck auf Sanae Takichi, was auf eine Zinserhöhung im Juni hindeuten könnte.