تقرير Bitget UEX اليومي | تزايد التوقعات للمحادثات بين الولايات المتحدة وإيران؛ هبوط أسعار النفط بنسبة 4.6٪؛ الاحتياطي الفيدرالي يُبقي أسعار الفائدة دون تغيير (26 مايو 2026)

2026/05/26 01:42

2026/05/26 01:42

أولاً، أهم الأخبار الحصرية

تحركات الاحتياطي الفيدرالي الاحتياطي الفيدرالي يُبقي على سعر الفائدة دون تغيير ويركّز على تأثير الوضع في الشرق الأوسط على التضخم

- قررت لجنة السوق المفتوح الفيدرالية مؤخراً الإبقاء على نطاق هدف سعر الفائدة على الأموال الفيدرالية عند 3.5%-3.75%، وظهر اختلاف بين الأصوات في التصويت.

- هناك تباين بين المسؤولين حول مسار التضخم، وحذر بعض الأعضاء بأنه إذا استمر التضخم في الارتفاع فقد يكون هناك حاجة للنظر في رفع الفائدة.

- قد يؤدي تراجع التوترات الجيوسياسية في الشرق الأوسط إلى تخفيف الضغوط على أسعار الطاقة، ما يدعم بشكل غير مباشر تحقيق الاحتياطي الفيدرالي لهدفه في التضخم عند 2%.

يوفر هذا التطور توقعات مستقرة نسبياً لسياسة النقد، لكن تخفيف المخاطر الجيوسياسية قد يقلل من ضغوط التضخم التصاعدية ويدعم تصحيح تقييم الأصول ذات المخاطر.

السلع الأساسية الدولية الإشارات المتفائلة في المفاوضات بين أمريكا وإيران تدفع أسعار النفط للانخفاض الحاد

- صرح ترامب بأن المفاوضات تسير بنجاح ولن يوقع على اتفاق يسمح لإيران بتطوير أسلحة نووية؛ أعرب مسؤولون أمريكيون عن تفاؤلهم بحل النزاع قريباً، واعتُبر ظهور الوفد الإيراني في قطر إشارة إيجابية.

- تأثراً بذلك، تراجعت عقود WTI النفط الخام بشكل ملحوظ، كما تراجع نفط برنت بشكل كبير أيضاً.

- توقعات إعادة فتح مضيق هرمز المحتملة خففت من المخاوف حول إمدادات الطاقة في السوق.

تقدم مفاوضات السلام خففت بشكل مباشر من التوتر في أسواق الطاقة، يُعد هذا سلبيًا لأسعار النفط على المدى القصير، إلا أن تفاصيل الاتفاق على المدى البعيد لا تزال بحاجة للرصد.

السياسات الاقتصادية الكلية لجنة الأوراق المالية والبورصات الأمريكية توقف بشكل عاجل خطة تداول الأسهم الأمريكية عبر الرموز من طرف ثالث

- قامت لجنة الأوراق المالية والبورصات بتعليق خطة "أسهم الشركات المرمّزة من طرف ثالث" التي كان مقرراً إطلاقها هذا الأسبوع، والتي تتيح إصدار رموز رقمية تتبع أسعار الأسهم من دون الحصول على تفويض من الشركة المُدرجة، لتوفير التداول على مدار الساعة.

- هناك مخاوف من تشرذم السيولة وتقسيم السوق وزيادة المخاطر المرتبطة بانتشار الأصول الجديدة.

- يعكس هذا القرار الحذر الذي يتخذه المنظمون تجاه دمج الكريبتو مع التمويل التقليدي.

يساعد هذا القرار مؤقتاً في إزالة مخاوف السوق من الارتباك المحتمل في السيولة الناجمة عن ترميز الأسهم، ما يدعم استقرار سوق الأوراق المالية التقليدية، لكنه في نفس الوقت يحد من فرص الابتكار في مجال العملات الرقمية المرتبطة بالأسهم.

ثانياً، مراجعة السوق

أداء السلع الأساسية والعملات الأجنبية

- الذهب الفوري : -0.47%، ويسجل 4546 دولاراً للأونصة.

- الفضة الفورية : -1.22%، ويسجل 77 دولاراً للأونصة.

- نفط WTI : -4.9%، ويسجل 91.83 دولاراً للبرميل.

- نفط برنت : تراجع أيضاً ليصل إلى 91.87 دولاراً/برميل، مع توقعات بأن يعيد افتتاح المضيق التخفيف من مخاطر الإمدادات.

- مؤشر الدولار : +0.05%، مسجلاً 99.026.

أداء العملات الرقمية

- BTC: -0.55%، عند 76,800 دولار.

- ETH: -0.45%، عند 2097 دولاراً.

- القيمة السوقية الإجمالية للعملات الرقمية: ارتفاع بنسبة 0.1%، مسجلة 2.65 تريليون دولار.

- حجم التصفية في السوق: مجموع تصفيات الـ24 ساعة بلغت 195 مليون دولار، منها 105 مليون دولار لتصفية المراكز الطويلة.

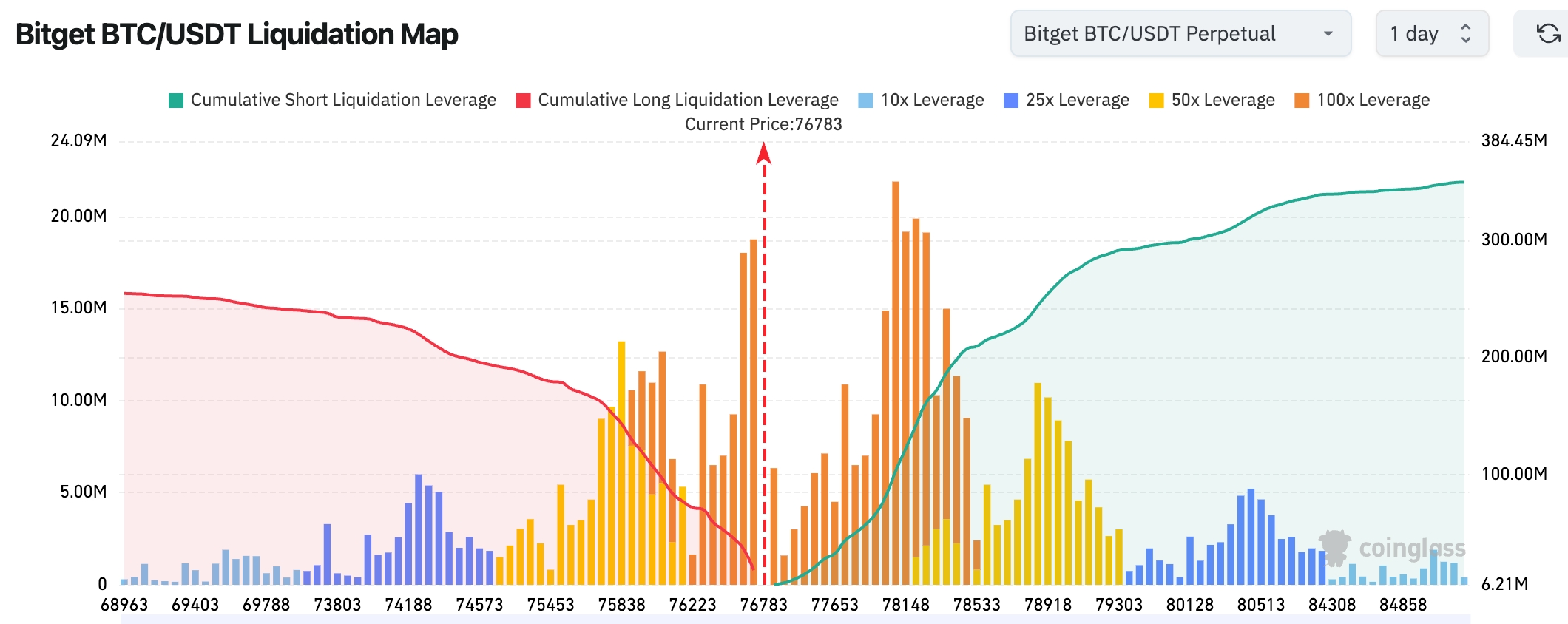

- خريطة تصفية Bitget BTC/USDT: سعر BTC الحالي حوالي 76,783 دولاراً، ومع وجود منطقة تجمّع كبيرة لمراكز البيع ذات الرافعة المالية المرتفعة فوق نطاق 78,000-78,500 دولار، يظل ضغط البائعين متراكماً بشكل واضح، ما يجعل المدى القصير يميل إلى استمرار الاتجاه الصاعد. فإذا تمكن BTC من الاستمرار فوق مستوى 77,500 دولار، قد يُحفز السوق على سلسلة من تصفيات المراكز القصيرة، مما يدفع الأسعار بسرعة نحو منطقة 79,000 دولار.

-

خلال أيام التداول للأسبوع الماضي (بتوقيت الساحل الشرقي للولايات المتحدة 18 مايو إلى 22 مايو) بلغت صافي التدفقات الخارجة من صندوق ETF البيتكوين الفوري 1.257 مليار دولار. وكان أعلى صافي خروج من صندوق BlackRock ETF IBIT بواقع 1.008 مليار دولار أسبوعياً. يليه صندوق Fidelity ETF FBTC بخروج أسبوعي قدره 112 مليون دولار.

أداء مؤشرات الأسهم الأمريكية

- مؤشر داو جونز: أغلق مرتفعاً بنسبة 0.58% عند 50,579.70 نقطة، مع استمرار الحركة المستقرة.

- مؤشر S&P 500: أغلق مرتفعاً بنسبة 0.37% عند 7,473.47 نقطة، مع بقاء المؤشر في نطاقات مرتفعة متذبذبة.

- مؤشر ناسداك: أغلق مرتفعاً بنسبة 0.19% عند 26,343.97 نقطة، وقاد قطاع التكنولوجيا الاتجاه الرئيسي.

أخبار عمالقة التكنولوجيا

- Apple (AAPL): أغلقت عند 308.82 دولاراً، مرتفعة 1.26%، بتحسن طفيف مدعوم بمشاعر قطاع التكنولوجيا وجاذبية الأسهم الدفاعية.

- Microsoft (MSFT): أغلقت عند 418.57 دولاراً، منخفضة 0.12%، بأداء مستقر نسبياً مدعومة باستمرار نمو الحوسبة السحابية والذكاء الاصطناعي.

- Nvidia (NVDA): أغلقت عند 215.33 دولاراً، منخفضة 1.90%، ارتداد طفيف نتيجة جني أرباح وضغط تناوب السوق.

- Amazon (AMZN): أغلقت عند 266.32 دولاراً، منخفضة 0.80%، مع تعديل معتدل مع استمرار بقاء الأساسيات متماسكة لقطاع التجارة الإلكترونية والحوسبة السحابية AWS.

- Meta (META): أغلقت عند 610.26 دولاراً، مرتفعة 0.47%، مع ارتفاع بسيط مدفوع بتحسن توقعات إيرادات الإعلانات.

- Alphabet (جوجل، GOOGL): أغلقت عند 382.97 دولاراً، منخفضة 1.21%، متأثرة باستبعادها من مؤشر القيمة Russell 1000، مما عزز من تصنيفها كأسهم نمو خالصة.

- Tesla (TSLA): أغلقت عند 426.01 دولاراً، مرتفعة 1.95%، متوافقة مع اتجاه السوق مع زيادة الاهتمام بقطاع السيارات الكهربائية والطاقة.

شهد الأداء العام تفاوتاً بين الصعود والهبوط، ولا تزال موضوعات الذكاء الاصطناعي هي المحرك الرئيسي، بينما تواجه بعض الأسهم المرتفعة التقييم ضغوط جني أرباح، مع ظهور بوادر تناوب السيولة بين القطاعات.

مراقبة تحركات القطاعات

قطاع أشباه الموصلات يتفاوت بين الصعود والهبوط

- الأسهم القيادية: حقق سهم كوالكوم (QCOM) ارتفاعاً بنسبة 11.60% مغلقاً عند 238.16 دولاراً؛ وارتفع سهم AMD حوالي 4%-8% مؤخراً بقوة، بأداء مميز.

- العوامل المحفزة: الطلب المتواصل فوق التوقعات على أجهزة الحاسوب المعززة بالذكاء الاصطناعي والمراكز البيانية ورقاقات السيارات، وكانت توسعة شراكة كوالكوم مع Stellantis وتفعيل المشاريع المخصصة لرقاقات الذكاء الاصطناعي عوامل دفع مباشرة؛ وتسببت تعديلات مؤشر Russell بزيادة جاذبية أسهم النمو. التفاؤل داخل القطاع يرجع إلى تفاوت التقييمات وحركة السيولة، بينما تبقى موضوعات الذكاء الاصطناعي الأساسية، إلا أن بعض المؤسسات الناضجة تواجه منافسة شرسة.

- أثر السوق: تعزز الثقة في سلسلة صناعة أشباه الموصلات على المدى القصير، لكن يجب الحذر من أي تصحيح بعد ارتفاعات قوية. أما على المدى البعيد، يتوقع أن يدعم الطلب على HBM وتكنولوجيا العمليات المتقدمة النمو، مع توقع نمو مبيعات أشباه الموصلات العالمية بأكثر من 26% في 2026.

القطاعات الدفاعية وذات العلاقة بأوروبا تشهد تعافياً معتدلاً

- الأسهم القيادية: سجلت أسهم الدفاع الأوروبية مثل Rheinmetall وBAE Systems أداءً مستقراً؛ وتُسجل قطاعات الصحة والدفاع الاستهلاكي الأمريكية ارتفاعات معتدلة.

- العوامل المحفزة: عززت توقعات متفائلة بحلول سلمية بين أمريكا وإيران من تداولات "ما بعد الحروب"، ودفع تحسن المخاطر المتعلقة بالطاقة السيولة للتحول من الأصول الآمنة للأصول المستفيدة من إعادة الإعمار والاستقرار، مع استمرار زيادات ميزانيات الدفاع في أوروبا دون تغيير اتجاهها.

- أثر السوق: تعكس هذه الحركة إعادة توزيع الأصول نتيجة تحسن الشهية للمخاطر، وتقلل من تقلب السوق عموماً. لكن إذا خيبت تفاصيل المفاوضات الآمال، فقد تعود القطاعات الدفاعية لجذب الاستثمارات الباحثة عن الأمان. ينصح المستثمرون بمتابعة أصول أوروبا المنخفضة التقييم وفرص الابتكار في الصحة.

بشكل عام، تسارعت تناوب القطاعات ويقودها كل من اتجاه النمو في الذكاء الاصطناعي وموضوعات الاستفادة من تهدئة التوترات الجيوسياسية، ويوصى بمراقبة التغير في أحجام التداول للحكم على استمرارية السيولة.

ثالثاً، تحليل معمق للأسهم الأمريكية الفردية

1. Alphabet (جوجل) - إعادة تصنيف خصائص مؤشر Russell ملخص الحدث: في إعادة التوازن الدورية لنصف عام 2026 لمؤشر Russell، تم إزالة كل من Alphabet وAMD بالكامل من مؤشر Russell 1000 للقيمة وتحويلها بالكامل إلى مؤشر النمو. تسع من أكبر عشر شركات بقيت كما هي، مع حلول Walmart مكان Eli Lilly في القائمة. ارتفعت القيمة السوقية لـAlphabet بنسبة 141.9% خلال السنة الماضية، كإحدى أبرز الشركات أداءً. تفسير السوق: يرى المحللون أن هذا التعديل يعكس اعتراف السوق القوي بإمكانات Alphabet في مجالات الذكاء الاصطناعي والبحث والحوسبة السحابية على المدى البعيد، مما يزيد من الانقسام بين أسهم القيمة وأسهم النمو. وأشارت مؤسسات مثل Morgan Stanley إلى أن تحول Alphabet نحو تصنيف النمو قد يؤدي إلى إعادة توازن قسرية من قبل الصناديق السلبية، مما يزيد الضغط على السيولة على المدى القصير، لكنه يعزز من وزنها في مؤشرات النمو على المدى الطويل. الإلهام الاستثماري: يمكن للمستثمرين النظر إلى Alphabet كأحد الخيارات الجوهرية في اقتصاد الذكاء الاصطناعي والاقتصاد الرقمي، مع قيمة إستراتيجية على المدى المتوسط والطويل، والحذر من تقلبات التقييمات العالية والمخاطر الاحتكارية المحتملة.

2. Eli Lilly - مغادرة ترتيب العشر الأوائل من حيث القيمة السوقية ملخص الحدث: أظهرت أحدث تصنيفات مؤشر Russell أن Eli Lilly خرجت من قائمة العشرة الأوائل عالمياً من حيث القيمة السوقية لتحل محلها Walmart، رغم أن قيمة Lilly لا تزال تقارب 900 مليار دولار. ولاتزال الشركة تشهد نمواً قوياً في أدوية التخسيس وعلاج السكري، لكن أداء قطاع البيع بالتجزئة عزز من صعود Walmart. تفسير السوق: يرى المحللون أن هذا التغير لا يعني تدهور أساسيات Lilly، وإنما هو إعادة تقييم سوقية لقطاعات الصحة والدفاع الاستهلاكي والبيع بالتجزئة القوي. وتشير Goldman Sachs إلى أن خط إنتاج أدوية GLP-1 يحتفظ بقدرة انفجار طويلة الأجل، إلا أن تناوب السيولة على المدى القصير من التكنولوجيا الحيوية مرتفعة التقييم نحو أسهم القيمة الاستهلاكية يستحق الملاحظة. الإلهام الاستثماري: قد يسبب هذا التغير تدفق سيولة خارجة في الأجل القصير، ويُنصح بمتابعة تقدم الابتكارات الدوائية السريرية للشركة. أما على المدى الطويل، تظل ريادتها في أسواق علاج السمنة والأمراض المزمنة داعماً لإمكانات النمو المستدام.

3. SK hynix - الطلب القوي جداً على ذاكرات HBM المخصصة للذكاء الاصطناعي ملخص الحدث: تواجه SK hynix طلبات غير مسبوقة من عمالقة التكنولوجيا العالميين لإمدادهم بمكونات HBM حيث يتوقع استمرار ضيق السوق حتى بعد عام 2026. وتواصل الشركة تعزيز توسعها في هذا المجال، مدعومة بتزايد الإنفاق الرأسمالي لمراكز البيانات المعززة بالذكاء الاصطناعي. تفسير السوق: تتفق شركات الاستثمار على أن ريادة الشركة في سوق HBM تمنحها قدرة قوية على التسعير، ورغم المنافسة من Samsung، يتوقع أن يدفع "الدورة الفائقة" للذكاء الاصطناعي نمو الأرباح بشكل سريع. تتوقع مؤسسات مثل UBS نفاد معظم قدرة إنتاج HBM لـ SK hynix بحلول 2026 مع احتفاظها بهوامش ربح مرتفعة وقيمة سوقية تقترب من تريليون دولار. الإلهام الاستثماري: يوصى بالتركيز على أسهم الاستفادة من موضوع الذاكرة المخصصة للذكاء الاصطناعي على المدى القصير، ومتابعة وتيرة التوسع في إنتاج HBM4/HBM4E؛ أما على المدى الطويل، يتعين مراقبة قوة التعاون مع NVIDIA وغيرها من الكبار لاقتناص فرص الدورة الصعودية لأشباه الموصلات.

4. Samsung Electronics - نزاع داخلي حول مكافآت قسم الشرائح ملخص الحدث: أدى الإعلان عن مكافآت أداء ضخمة (تصل بالنسبة لبعض الموظفين لنحو 400 ألف دولار) في قسم الشرائح في سامسونج لموجة من الاستياء في قسم الإلكترونيات الاستهلاكية، وتقدم النقابة بطلب للحظر وشككت في شرعية الاتفاق. توصلت الشركة أخيرًا إلى تسوية مع النقابة تقوم على تحديد نسبة من الأرباح كمكافآت، لكنها لاتزال أقل من مستوى SK hynix، وسيتم التصويت على الاتفاق قبل 27 مايو. تفسير السوق: يراقب المحللون أثر الخلافات الداخلية والصراعات بين الأقسام على معنويات الموظفين واستقرار سلسلة الإمداد على المدى القصير، إلا أن الطلب القوي على شرائح الذكاء الاصطناعي يوفر دعمًا. ووفق UBS إذا اختفى خطر الإضراب تمامًا فسوف يعزز ذلك ثقة السوق في جهود Samsung لتقليل الفجوة في HBM4؛ وإلا فإن الانقطاعات قد تزيد من حدة نقص الذاكرة الذكية عالمياً. الإلهام الاستثماري: يجب على المدى القصير متابعة نتائج التصويت عن كثب وتأثيرها على سعر السهم، إضافة إلى مراقبة تطورات التنسيق الداخلي؛ أما على المدى الطويل، تظل القدرة التنافسية لسامسونج في الذواكر والمسبوكات قوية خاصة في ظل توسع بنية الذكاء الاصطناعي التحتية العالمية.

رابعاً، مستجدات مشاريع العملات الرقمية

1- رفع المدعي الذي يحمل اسم مستعار "Noah Doe" دعوى في محكمة نيويورك يطالب فيها بحيازة 39,069 محفظة بيتكوين خاملة - تشمل عناوين ساتوشي ناكاموتو - يُقدّر أن بها حوالي 3.7 مليون بيتكوين بقيمة تقارب 290 مليار دولار. أودع المدعي مستندات تضم 901 صفحة عبر شركتي واجهة في وايومنغ ABC Company وXYZ Company في 1 مايو، مُدعياً أن هذه البيتكوين يحق اعتبارها "أصول متروكة" ضمن قانون ممتلكات نيويورك الضائعة.

2- ضخت اللجان السياسية المؤيدة لصناعة العملات الرقمية ومسؤولوها التنفيذيون أكثر من 500 مليون دولار في الانتخابات الأمريكية لعام 2026، فيما حصل المرشحون الجمهوريون على دعم مالي أكبر بكثير من المرشحين الديمقراطيين.

3- نقلت بوتان مؤخراً 90 وحدة BTC إضافية (حوالي 7 ملايين دولار) إلى عنوان Segwit، وربما يشير ذلك لتحويل أو بيع لطرف ثالث. Arkham أشار إلى أن بوتان منذ بداية العام نقلت من عناوين الحفظ إلى Segwit ما يقارب 237.39 مليون دولار من BTC، ولا تزال تحتفظ بنحو 233.18 مليون دولار من BTC.

4- أوضحت IOSG Ventures شائعات السوق بأنها لم تحتفظ مؤخراً أو تبيع أي من UNI وCOMP، والعنوان المشار إليه على السلسلة ليس محفظتها الرسمية. أوضحت IOSG أن التصنيف المعتمد من Arkham بعنوان "IOSG Ventures" و "Binance Deposit Change Address" مسبوقاً بعلامة استفهام، مما يعني أنه تصنيف غير مؤكد، وأن العنوان الفعلي مستخدم للإيداع في Binance ولا علاقة له بـ IOSG.

خامساً، أجندة السوق اليومية اليوم

جدول إصدار البيانات

| رصد بيانات أمريكا والعالم | الولايات المتحدة | مستوى ثقة المستهلك وغيرها من البيانات اللاحقة | ⭐⭐⭐ |

جدول الأحداث المهمة

- مؤشر ثقة المستهلك الأمريكي – مايو

- مؤشر نشاط الأعمال للبنك الاحتياطي الفيدرالي بدالاس – مايو

- نتائج تقارير هامة لسوق الأسهم الأمريكية: Marvell (MRVL)، Snowflake (SNOW)، Salesforce (CRM)، Synopsys (SNPS) بعد الإغلاق ★★★★★؛

- نتائج تقارير هامة: Dell (DELL)، Costco (COST) بعد الإغلاق ★★★★★؛

- مراجعة الناتج المحلي الإجمالي للربع الأول 2026، طلبات إعانة البطالة، طلبيات السلع المعمرة تُنشر تزامناً

- مؤشر PCE الأساسي لشهر أبريل (أهم مؤشرات التضخم لدى الاحتياطي الفيدرالي) ★★★★★

- صدور مؤشر PMI لشيكاغو الأمريكي – مايو

- خطاب عضو FOMC لعام 2028 ورئيس الاحتياطي الفيدرالي في كانساس شميت

- خطاب عضو المجلس الاحتياطي باومان

آراء المؤسسات

يتفق محللو كبرى البنوك الاستثمارية أن التقدم الإيجابي في المفاوضات بين أمريكا وإيران يخفف بشكل ملموس مخاطر تعطل إمدادات الطاقة، ويضخ موجة تفاؤل قصيرة الأجل في الأسواق. وأشارت J.P. Morgan وMorgan Stanley أنه إذا أعيد فتح مضيق هرمز، قد تنخفض أسعار النفط بسرعة إلى ما دون 90 دولاراً للبرميل، مما سيساهم بفعالية في تخفيف الضغوط التضخمية ويوفر مجالاً أوسع لصانعي السياسة النقدية لدى الاحتياطي الفيدرالي، على الرغم من أن أغلب التوقعات تشير إلى الابقاء على أسعار الفائدة عند مستوياتها الحالية في 2026 حتى تراجع التضخم بشكل واضح.

ولفتت Goldman Sachs وغيرها إلى أنه مع تخفيف مخاطر الطاقة، بجانب استمرار الإنفاق الرأسمالي على الذكاء الاصطناعي بتحفيز قطاع التكنولوجيا، قد تتبلور فرص استثمارية في القطاعات الدورية المنخفضة التقييم والرعاية الصحية والأصول الأوروبية. ومن جهة سوق العملات الرقمية، حفّزت تهدئة التوترات شهية المخاطرة، لكن لايزال هناك ضغط بسبب تدفقات صناديق ETF الخارجة، ومن المتوقع بقاء تذبذب السوق مرتفعاً.

وبشكل عام، ستبقى السجالات في السوق مدفوعة بتقدم المفاوضات، مدى تراجع أسعار الطاقة، والبيانات الماكرو اقتصادية المزمع صدورها. وتنصح البنوك الاستثمارية بضرورة الاحتفاظ ببعض المواقع الدفاعية، وتوزيع السيولة بمرونة عبر الأصول ذات الاستفادة المزدوجة من انخفاض أسعار النفط ونمو الذكاء الاصطناعي، مع الانتباه إلى اتساق التقييمات مع المعطيات الأساسية، وتجنب المبالغة في الشراء عند القمم.

إخلاء مسؤولية: المواضيع أعلاه جمعت عبر البحث بالذكاء الاصطناعي وتم التحقق منها يدوياً للنشر، ولا تُشكل نصيحة استثمارية من أي نوع. وقد توجد فروق في البيانات الواردة عن اللحظية بالسوق، ويجب الرجوع إلى البيانات اللحظية للأسواق.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like