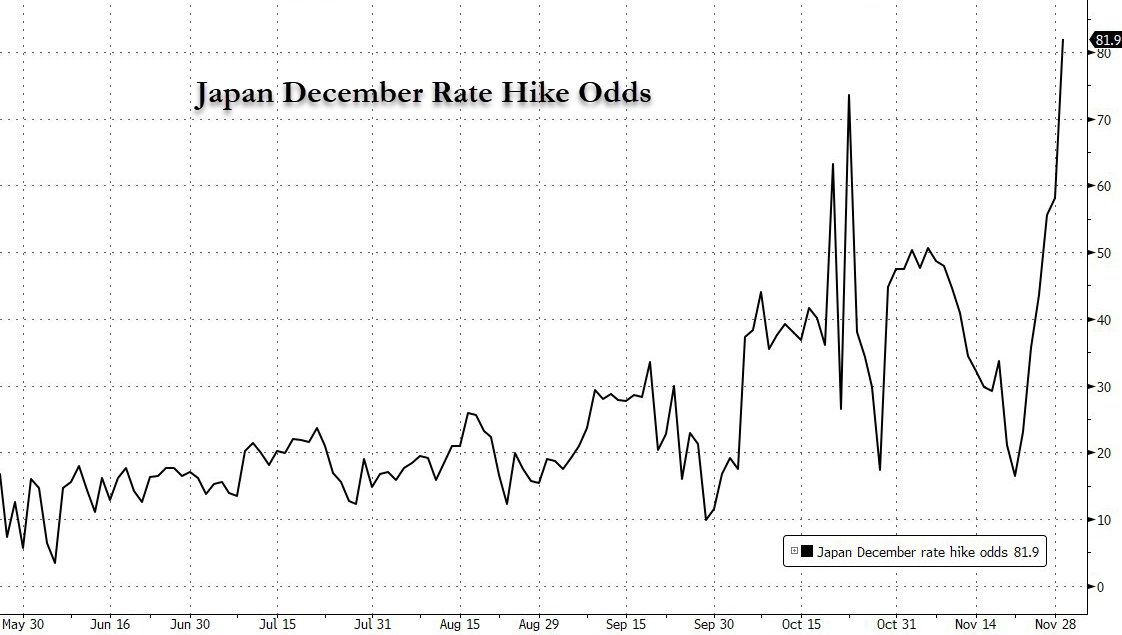

12月1日,日本央行行長植田和男在一場講話中,罕見地直接提及即將於12月18日至19日召開的貨幣政策會議,並表示屆時將「酌情做出決定」。這一表態被投資銀行視為強烈的政策轉向信號,讓市場對該行12月加息的預期驟然升溫——加息可能性定價從十天前的20%激增到80%。

日本國債收益率全線攀升至近期高點,美日利差收窄推動美元兌日圓匯率下挫,而作為「套利交易」風向標的比特幣,在數小時內幾乎回吐過去十天的漲幅。日本央行的潛在動作,正成為壓在加密貨幣市場身上的又一根稻草,市場更擔憂年底流動性枯竭背景下,若日本央行在聖誕前夕意外加息,可能重演2022年12月「套利交易屠殺」引發的市場劇震。

日圓套利交易的「拆彈引線」

所謂日圓套利交易,核心邏輯在於利用日圓長期低利率甚至負利率的特性,投資者以極低成本借入日圓,轉而投向比特幣、高收益債券、科技股等回報更高的風險資產,通過利差與資產增值雙重獲利。過去數十年,日本央行的寬鬆政策為這類交易提供了肥沃土壤,大量低成本日圓資金也成為支撐加密貨幣市場流動性的重要力量之一。

而日本央行行長植田和男此前雖有鷹派暗示,但此次直接關聯具體會議節點的表述,被解讀為上任以來最明確的政策轉向信號。市場反應立竿見影,伴隨預期升溫,日本兩年期國債收益率已攀升至2008年以來的最高水平,日圓兌美元匯率出現階段性走強,這意味著日圓的融資成本正在快速上升,套利交易的盈利空間被急劇壓縮。

對投資者而言,當融資成本超過資產預期收益時,平倉套利交易成為必然選擇——即賣出持有的比特幣等風險資產,換回日圓償還借款。這種集中性的平倉行為,正在轉化為加密貨幣市場的拋售壓力。正如加密貨幣交易公司Wintermute的Jasper De Maere所言:「日本的低利率促成了利差交易,現在這些交易正在平倉,所有風險資產都遭到拋售。」

比特幣遭遇「流動性抽離」衝擊

日圓套利交易的平倉潮,對本就處於流動性收縮週期的比特幣市場而言,無疑是雪上加霜。12月1日當天,比特幣在數小時內幾乎回吐過去十天的漲幅,最終單日下跌4.52%,這一波動與日本央行政策信號釋放、全球債券市場拋售形成精準共振。這並非孤立事件,而是資金撤離邏輯的集中體現——當低成本資金開始回流日本,加密貨幣市場正在遭遇「失血式打擊」,尤其年底流動性本就趨於枯竭,這種資金抽離的影響被進一步放大。

這種衝擊體現在兩個層面:一方面是直接的拋售壓力。大量參與套利交易的機構與個人投資者集中賣出比特幣,導致價格快速下探。12月1日比特幣盤中跌破8.6萬美元,正是這種集中拋售與程式化交易止損疊加的結果。數據顯示,當日全網加密貨幣合約爆倉金額最高達7.88億美元,其中多單爆倉佔比超80%,這種極端的多單踩踏,背後不乏套利交易平倉引發的連鎖反應。

另一方面是流動性的進一步枯竭。今年11月以來,比特幣市場已遭遇多重流動性打擊:

美國現貨比特幣 ETF 在 11 月錄得 35 億美元淨流出,創下自今年以來最大月度負流量紀錄。自 10 月 31 日起,比特幣 ETF 連續四週淨流出,總計流出金額達 43.4 億美元。BlackRock 旗下 IBIT 作為淨資產規模最大的比特幣 ETF,11 月流出 23.4 億美元,並在 11 月 18 日錄得自成立以來最大單日流出,達 5.23 億美元。

而日圓套利交易資金的撤離,相當於在本就緊張的流動性池子裡再抽走一筆關鍵資金。當市場買盤不足時,少量拋售就可能引發價格的大幅波動,12月1日比特幣在缺乏重大利空消息的情況下出現單日4.52%的跌幅,正是流動性脆弱性的直接體現。

更值得警惕的是,這種衝擊並非短期一次性事件。只要日本央行的加息預期不降溫,套利交易的平倉過程就可能持續。若12月18日至19日的議息會議上,日本央行真在聖誕前夕宣布加息,將確認政策轉向的長期趨勢,屆時可能引發類似2022年12月的「套利交易屠殺」,觸發更大規模的日圓資金回流,比特幣面臨的拋售壓力將全面升級。

比特幣的「寒冬」還將持續多久?

日本央行加息預期帶來的衝擊,之所以對 Bitcoin 影響如此顯著,核心在於當前市場正處於多重利空交織的脆弱狀態。除了日圓套利交易平倉,聯準會政策的不確定性、機構資金撤離、技術面破位等因素,共同構成了比特幣的「壓力矩陣」。

從宏觀層面看,聯準會「高利率維持更久」的表態仍在發酵。儘管市場對12月聯準會降息存在一定預期,但10月美國核心PCE通膨率仍高於2%的目標,鮑威爾此前「利率將在更長時間內維持高位」的發言,已擊碎了市場對快速降息的幻想。在這種背景下,比特幣作為無實際價值錨定的資產,難以與有盈利支撐的科技股競爭資金青睞,而日本央行加息引發的資金回流,進一步加劇了這種「資金荒」。

從市場結構看,當前比特幣的技術面與情緒面均處於弱勢。比特幣從10月12.6萬美元的峰值跌至8.6萬美元附近,技術指標發出明確的看空信號——相對強弱指數(RSI)雖接近超賣區間,但MACD線仍處於深度負值區間,證實下跌勢頭尚未逆轉。情緒指標「恐懼與貪婪指數」已跌至20區間,處於「極度恐懼」狀態,這種恐慌情緒會放大套利交易平倉帶來的拋壓,形成「拋售—下跌—更恐慌」的惡性循環。

不過,市場並非全無轉機。數據顯示,比特幣MVRV比率(市值與已實現市值比)已降至1.76,處於2023年以來的低位區間,歷史數據顯示該比率低於2時往往伴隨階段性反彈;部分長期持有者開始在9.2萬-9.5萬美元區間增持,顯示抄底資金正逐步入場。但這些積極信號能否轉化為趨勢性反轉,關鍵仍取決於宏觀政策變量——尤其是日本央行12月議息結果與聯準會後續表態。

政策轉向下的加密貨幣生存邏輯

日本央行加息預期引發的套利交易平倉潮,本質上是全球流動性環境收緊在加密貨幣市場的縮影。過去依靠低成本資金推高資產價格的時代正在落幕,無論是聯準會的「高利率持久戰」,還是日本央行的「寬鬆退出」,都在重塑全球資金的流向邏輯。對比特幣而言,這意味著市場將從「流動性驅動」轉向「價值驅動」,那些單純依賴資金炒作的投機邏輯正在失效,具備實際應用場景的加密資產可能在分化中脫穎而出。

短期內,比特幣仍需承受日圓套利交易平倉與聯準會政策不確定性的雙重壓力,8.5萬美元的支撐位將成為關鍵防線。而對投資者而言,在這場宏觀政策主導的市場波動中,摒棄短期投機思維,聚焦資產底層價值與長期趨勢,或許才是穿越當前「寒冬」的核心策略。日圓套利交易的「退潮」,正在讓加密貨幣市場的真實生態愈發清晰。