內鬥、醜聞、股價腳踝斬:DAT 還能靠什麼續命?

ALT5 Sigma 正在經歷一場典型的「DAT 修羅場」。

這家在納斯達克上市、原本主營區塊鏈金融基礎設施的公司,今年 8 月高調宣佈轉型為數字資產金庫(Digital Asset Treasury,DAT)公司,計劃籌集高達15億美元的資金,押注由特朗普家族站台的 World Liberty Financial(WLFI)治理代幣。

然而僅三個月,反噬便迅猛而來:股價從9美元暴跌近八成,一度跌破2美元。公司內部,CEO遭停職,員工收到訴訟與監管調查預警;更糟糕的是,ALT5被知名媒體The Information爆出旗下子公司在盧旺達涉嫌洗錢罪名,而這一關鍵信息在 World Liberty 交易談判與對外宣傳階段,並未充分披露給董事會與投資者。

ALT5 更像是把 DAT 模式所有風險踩了一遍的「放大樣本」:內部治理混亂、對單一代幣的極端集中曝險、信息披露滯後乃至缺失、監管陰影下的股價坍塌。

但TA不是孤例,而是 2025 年整個 DAT 行業從「財富神話」走向「一地雞毛」的縮影。

從 4 家到 142 家的爆炸式增長,再到分化

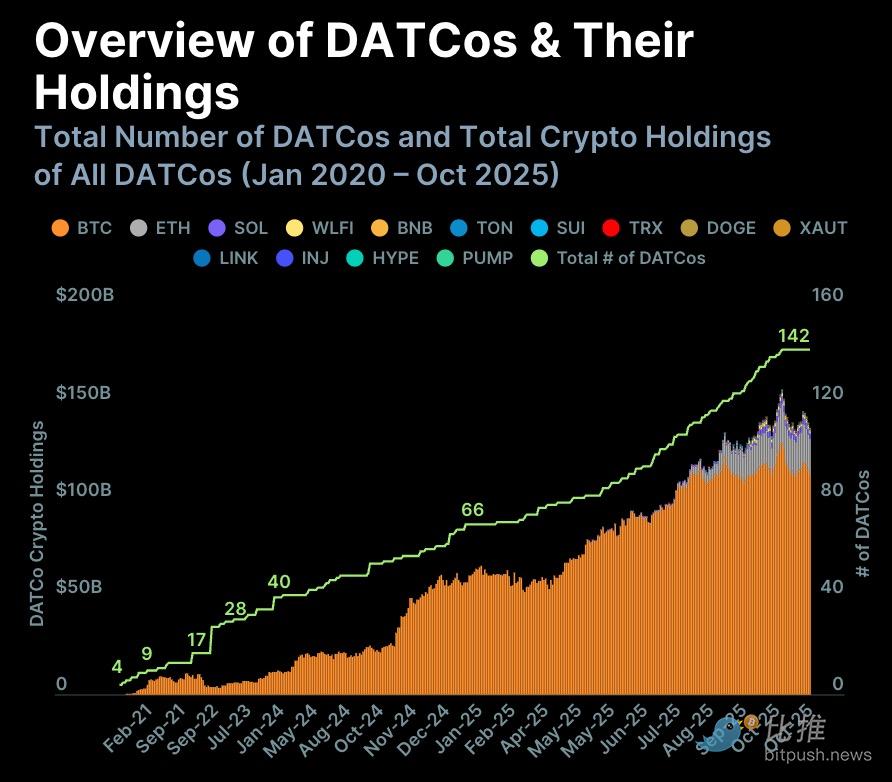

ALT5 的風波引發關注的更深層原因是:DAT 的數量與規模已經在 2025 年迎來「指數級增長」。

CoinGecko 11 月發布的《Digital Asset Treasury Companies(DATCo)》報告顯示:

-

DAT 公司數量從 2020 年的 4 家暴增到 2025 年的 142 家;

-

僅 2025 年就新增 76 家,為歷史最高;

-

「純金庫型」DAT 普遍模仿的是 2020 年開始重倉 BTC 的 Strategy(原 MicroStrategy)模式;

-

絕大多數 DAT 資產為比特幣:

-

持有 BTC 的公司 ≈ 142 家

-

持有 ETH 的公司 = 15 家

-

持有 SOL 的公司 = 10 家

這意味著:DAT = 以 BTC 為核心資產的行業。

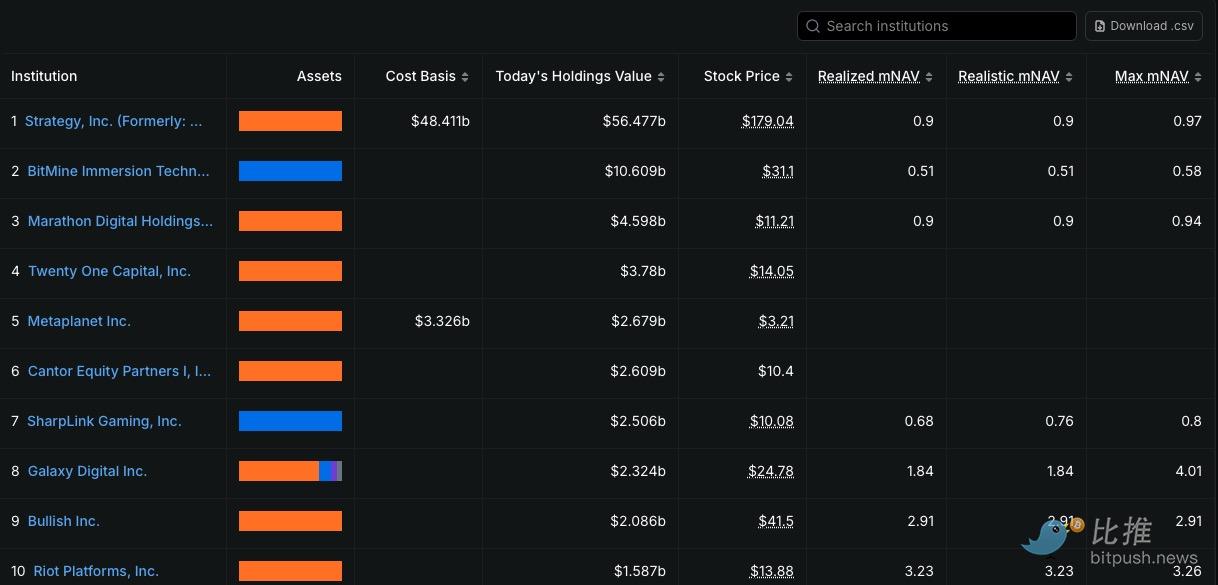

DefiLlama 的最新數據顯示:

-

Strategy 仍是全球最大 DAT,持有 BTC 價值達 566 億美元;

-

第二名為Tom Lee創立的 BitMine,持有 ETH 與 BTC 合計約 106 億美元。

這表明 DAT 領域已形成「頭部巨大、長尾廣闊」的典型結構。

然而,表面光鮮的背後,風險正悄然累積。

隨著加密市場整體回調,DAT 板塊總市值已從 1760 億美元的高點蒸發逾 770 億美元,跌破千億關口。

回顧2025年上半年,比特幣屢創新高,DAT 公司曾展現出驚人的高 Beta 屬性——主流金庫股的漲幅常達比特幣的數倍,而敘事更強的「山寨幣金庫股」甚至出現了十倍漲幅。

然而,當四季度政策與流動性雙雙收緊,近萬億美元市值從加密市場蒸發後,DAT 股價便開始了滯後而慘烈的「補跌」。Strategy 在11月單月下挫36%,Metaplanet 較高點回撤近80%,ALT5 更是淪為「樣本級」暴跌案例。

這暴露出 DAT 的根本弱點:其價值完全依賴金庫資產,而非業務現金流。當幣價下跌,其市值、融資能力與市場信心便會同步瓦解。

Bitwise CIO Matt Hougan 就在近日推文中指出,今年前六個月,DAT 股價呈現高度同步漲跌,很像一籃子「加密高槓桿指數」;但往後則會分化,「能夠持續提升每股持幣量的公司,會走向溢價交易;管理能力弱、資產結構差的 DAT 將持續折價,乃至面臨被收購甚至清算。」

換句話說,DAT 的集體狂飆期已經結束,行業正在步入「篩選期」。

分化背後的真相:估值錯覺、mNAV 與隱藏風險

DAT 的估值體系一直依賴一個重要指標:mNAV(market NAV)

即:金庫資產的帳面價值折算成每股,再與股價對比,看公司是否「折價」。

但多家行業機構明確指出:

mNAV 會製造「虛假安全感」。

Galaxy Digital 在 7 月的報告中強調:

帳面寫著持有多少幣,並不代表能按這個價格賣出。尤其 Altcoin 金庫,流動性差、滑點大,拋售本身就是價格災難。

Animoca Brands 指出:

mNAV 完全忽略了 DAT 的負債結構。許多公司依賴可轉債與 PIPE 融資,帳面金庫雖大,但真正屬於股東的部分被不斷稀釋。

Breed VC 則提醒:

沒有主營業務的 DAT,經營虧損會持續吞噬金庫價值,帳面資產看著亮眼,實際自由資產一年比一年少。

Bitwise CIO Matt Hougan 補充:

DAT 的成本和風險是「隨時間複利增長」的,而不是靜態的。

對於普通投資者來說,mNAV 的問題可以簡單理解成四句話:

-

帳面價值 ≠ 可兌現的價值

-

金庫資產 ≠ 股東可以拿到的資產

-

負債、稀釋和費用會侵蝕金庫

-

治理和監管事件能讓折價瞬間變成陷阱

因此,mNAV 只能作為起點,而不是 DAT 的「價值錨」,結構性風險才是最重要的主線。

換句話說,DAT 行業正在被倒逼「回歸經營邏輯」——規模、現金流、治理和透明度,正在成為新的競爭壁壘。

DAT 如何自救?

面對股價暴跌與監管壓力,DAT 公司正在嘗試不同的自救路徑。

一個最常見的動作是直接拋售部分金庫資產,以緩解債務或維持運營。例如,日本 Metaplanet 在今年秋季股價大幅下跌後,就出售了部分比特幣頭寸,用以償付短期負債,其股價也因此短暫止血。不過這種做法只能解決當下的問題,卻削弱了「金庫故事」本身,難以恢復長期信心。

與此相反,一些資金實力較強的公司選擇複製 Strategy 的路徑–在回調中繼續增持。Strategy(前 MicroStrategy)在過去兩輪下跌中都通過可轉債繼續買入 BTC,使得「每股持幣量」反而逆勢上升,這讓它在 2024–2025 年的反彈中成為行業裡最早恢復溢價的企業。類似的策略也被 BitMine 等更大規模的 DAT 採納,但對中小公司而言,這條路需要強融資能力支撐,失敗成本極高。

另一種趨勢則更接近「轉型自救」。部分礦業系 DAT,例如 Core Scientific、Hut 8 和 Iris Energy,正在將算力或技術能力外包給 AI、節點、清算和託管業務,以減少對單一幣價的依賴。它們開始從「金庫驅動的估值」向「現金流驅動的估值」過渡,雖然轉型尚處早期,但至少為金庫股提供了新的敘事支點。

監管的壓力同樣在改變 DAT 的行為方式。今年以來,美國 SEC 已要求多家 DAT 詳細披露金庫定價方式、可轉債結構與審計安排。受到監管信號影響,Strategy 和 BitMine 等大型 DAT 已開始引入更頻繁的金庫證明,甚至與四大合作做即時審計。透明度的提升雖帶來短期成本,卻可能成為未來唯一能換取投資者信任的路徑。

總體而言,DAT 的「自救」正在走向三條截然不同的道路:

-

能夠持續融資的公司選擇逆勢加倉,試圖延續「增長型金庫」的故事;

-

擁有技術或資源稟賦的公司則向運營能力轉型,努力擺脫對幣價的單一依賴;

-

而缺乏現金流與融資渠道的中小 DAT,只能通過拋售資產維持生存。

行業的運行邏輯已從「只要買幣就能上漲」轉向「規模、透明度與治理能力的硬實力競爭」。

未來真正能夠穿越週期的 DAT,很可能是那些持有高度流動性的核心資產、擁有穩定業務與收購能力、並能在治理與披露上持續提升的公司。

而更多的中小 DAT,在失去流動性、融資和敘事之後,終將在市場波動與監管收緊的夾縫中被淘汰。

這意味著,隨著狂飆時代的終結,DAT 行業正在迎來一場真正的「生死賽跑」——

誰能活下來?要靠金庫之外的東西。

作者:Seed.eth

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitwise專家認為自COVID以來風險回報比最佳

Do Kwon承認有罪後希望獲得較輕判刑

Cardano價格分析:ADA在Midnight上線臨近時閃現看漲反轉信號

Bitcoin(BTC)價格下滑至90.6K美元,市場進入關鍵轉折點——接下來會怎樣?