Chuyển từ thị trường bò sang gấu đã được xác nhận! 430,000 BTC trên chuỗi được phân phối lại, chu kỳ thị trường một lần nữa chi phối thị trường

BTC giảm mạnh do cạn kiệt thanh khoản và bán tháo theo chu kỳ, căng thẳng thanh khoản ngắn hạn và kỳ vọng giảm lãi suất trung hạn dao động đã làm xấu đi khẩu vị rủi ro của thị trường. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt này do mô hình Mars AI tạo ra, độ chính xác và đầy đủ của nội dung vẫn đang trong quá trình cập nhật và hoàn thiện.

“Hiện tại, khi triển vọng cắt giảm lãi suất lại gặp trở ngại, khẩu vị rủi ro vẫn chưa hoàn toàn phục hồi, việc bán tháo theo chu kỳ (quy luật chu kỳ) trở thành lực lượng chủ đạo dẫn dắt xu hướng của BTC. Nếu không có thêm dữ liệu kinh tế và việc làm hỗ trợ, sự thay đổi khẩu vị rủi ro thúc đẩy dòng tiền quay trở lại, và nhóm nhà đầu tư dài hạn tiếp tục bán ra, BTC một khi phá vỡ hiệu quả ranh giới bò-gấu, có thể xuất hiện hiện tượng “long kill long” (bán tháo dây chuyền), xác suất kết thúc chu kỳ của BTC sẽ tăng mạnh.”

——Cuối cùng, BTC đã đi theo kịch bản “long kill long” mà chúng tôi đã cảnh báo trong báo cáo tháng 10, giảm 17,51% chỉ trong một tháng, ghi nhận mức giảm hàng tháng lớn thứ hai kể từ đầu chu kỳ này. Tính đến cuối tháng, mức điều chỉnh tối đa từ đỉnh đạt 36,45%, là mức lớn nhất trong chu kỳ này.

Về mặt kỹ thuật, BTC từng phá vỡ vùng “Trump bottom” được xây dựng trong khoảng 90,000~110,000 USD, và liên tục vận động dưới đường trung bình 360 ngày trong 3 tuần. Xét về không gian và thời gian, đã hoàn thành xác nhận “bò sang gấu” ở cấp độ ngày, đang hoàn thành xác nhận ở cấp độ tuần, còn xác nhận ở cấp độ tháng vẫn cần quan sát thêm.

Khủng hoảng thanh khoản ngắn hạn do chính phủ Mỹ đóng cửa, cùng với sự biến động “tàu lượn siêu tốc” của kỳ vọng cắt giảm lãi suất của Fed do dữ liệu kinh tế và việc làm hỗn loạn (kỳ vọng thanh khoản trung hạn căng thẳng), đã kích hoạt làn sóng bán tháo/hedge quy mô lớn đối với tài sản beta cao trên toàn cầu, cũng như sự vận động chu kỳ nội bộ của thị trường crypto, là nguyên nhân gốc rễ dẫn đến các biến động cực đoan của BTC và toàn bộ thị trường crypto. Sự khó lường của thanh khoản vĩ mô khiến việc đánh giá “chuyển đổi chu kỳ cũ và mới” của thị trường crypto càng trở nên khó khăn hơn.

Báo cáo kỳ này, chúng tôi sẽ dựa trên “Mô hình đánh giá đa yếu tố chu kỳ BTC” của EMC Labs để phân tích cấu trúc thị trường tháng 11, nhằm tìm kiếm logic và lộ trình giảm giá, đồng thời đánh giá xu hướng trung-dài hạn là “điều chỉnh trung hạn” hay “bước vào thị trường gấu”.

Biểu đồ giá BTC theo ngày

Khủng hoảng thanh khoản: Cạn kiệt và khó lường

Tính đến ngày 12/11, chính phủ Mỹ đóng cửa đã kéo dài 43 ngày, lập kỷ lục lịch sử. Trong thời gian đóng cửa, chi tiêu ngân sách bị cắt giảm mạnh, nhưng các khoản thu như thuế, thuế quan vẫn tiếp tục chảy vào, tạo thành dòng tiền “chỉ vào không ra”, trực tiếp đẩy số dư tài khoản TGA của Bộ Tài chính tại Fed tăng cao, tạo ra hiệu ứng “hút nước” mạnh mẽ từ thị trường.

Số dư TGA tăng hơn 200 tỷ USD chỉ trong một tháng, tổng số dư gần 1 nghìn tỷ USD, rút tiền dự trữ ngân hàng từ khu vực tư nhân, gây ra “khoảng trống thanh khoản”. Dự trữ ngân hàng giảm từ khoảng 3.3 nghìn tỷ xuống còn khoảng 2.8 nghìn tỷ, gần chạm ngưỡng “dự trữ dồi dào” mà thị trường cho là an toàn. Cuối cùng, ON RRP Rate (lãi suất repo qua đêm), SOFR (lãi suất tài trợ qua đêm có bảo đảm) liên tục cao hơn IORB (lãi suất dự trữ của Fed), khiến các tổ chức giao dịch khó tiếp cận đủ vốn từ ngân hàng, thậm chí buộc phải hoàn trả vốn.

Số dư tài khoản TAG của Bộ Tài chính Mỹ

Fed đã công bố lần cắt giảm lãi suất thứ hai trong năm tại cuộc họp FOMC ngày 29/10. Nhiều người cho rằng thanh khoản trung hạn đang được giải phóng, nhưng lại bỏ qua yếu tố cản trở ở cấp độ vi mô—thanh khoản thực tế mà Fed bơm ra thị trường thực ra đã giảm liên tục kể từ cuối tháng 7.

Lượng thanh khoản ròng Fed bơm ra thị trường

Thanh khoản căng thẳng đã đẩy chi phí vốn trên thị trường giao dịch lên cao, tạo áp lực định giá đối với các cổ phiếu AI của Mỹ và các tài sản beta cao như BTC.

EMC Labs nhận thấy, khi thanh khoản thực tế dần cạn kiệt, khẩu vị rủi ro của thị trường xấu đi, áp lực định giá cuối cùng dẫn đến việc bán tháo tài sản beta cao theo thứ tự, trong đó BTC là mắt xích đầu tiên của chuỗi bán tháo này.

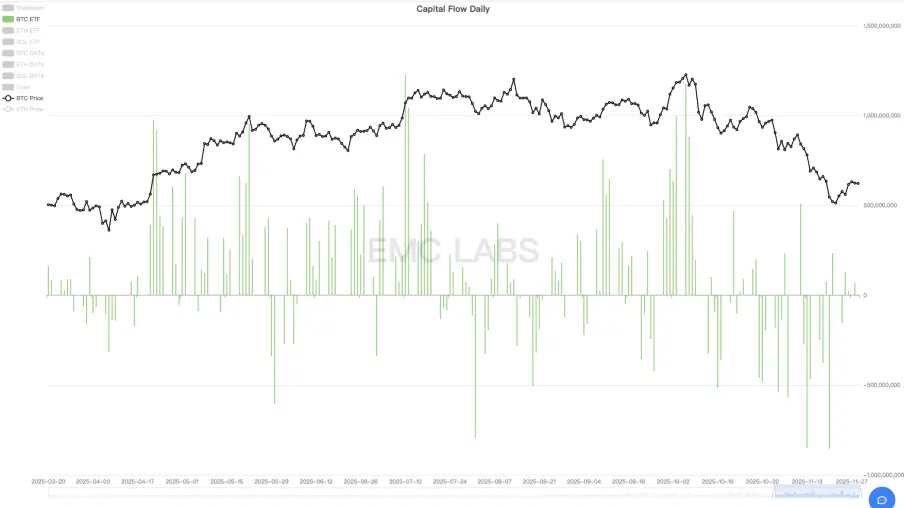

Đầu tháng 10, dòng tiền vào BTC ETF dồi dào, đẩy BTC lên mức cao lịch sử, sau đó khi Fed giảm bơm thanh khoản xuống đáy, dòng tiền bắt đầu đảo chiều, và sau đó chủ yếu là dòng ra mạnh.

Thống kê dòng tiền vào/ra của 11 ETF Mỹ (theo ngày)

Các cổ phiếu AI của Nasdaq, cũng là tài sản beta cao, nhờ có nền tảng cơ bản tốt hơn crypto, sau khi BTC giảm giá và bắt đầu tái cân bằng, vẫn liên tục lập đỉnh mới nhờ báo cáo tài chính vượt kỳ vọng của 7 ông lớn, cho đến ngày 4/11 mới bắt đầu phá vỡ giảm giá.

Sau khi chứng khoán Mỹ phá vỡ hỗ trợ, dòng tiền rút khỏi thị trường crypto càng tăng tốc. Một mặt là dòng tiền rút khỏi kênh BTC ETF liên tục, mặt khác là nhóm nhà đầu tư dài hạn tiếp tục bán ra, khiến BTC, vốn đã giảm trước Nasdaq, tiếp tục phá đáy và cùng Nasdaq chạm đáy điều chỉnh trong đợt này vào ngày 21/11.

Diễn biến giá Nasdaq VS BTC

Trong giai đoạn này, BTC điều chỉnh sớm hơn Nasdaq gần một tháng, biên độ điều chỉnh gần gấp 4 lần Nasdaq (BTC: -36,45%, Nasdaq: -8,87%), độ đàn hồi lớn hơn 2~3 lần so với trước đây.

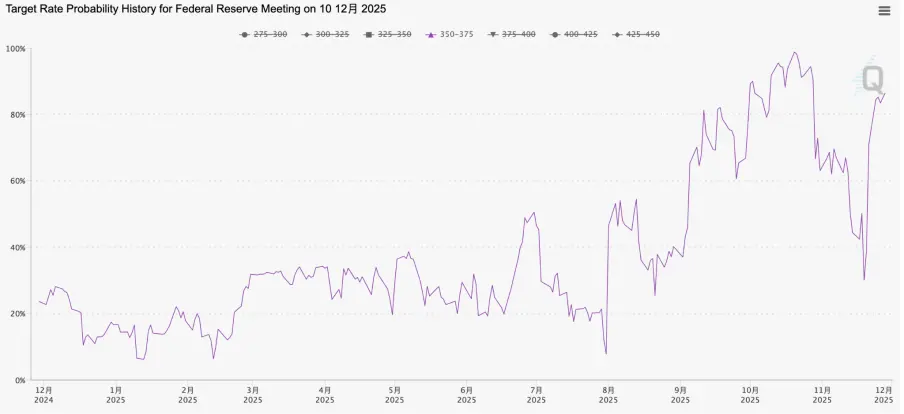

Ngoài áp lực thanh khoản ngắn hạn, chúng tôi tiếp tục chú ý đến chỉ báo quan trọng về kỳ vọng thanh khoản trung hạn—xác suất Fed cắt giảm lãi suất tháng 12. Trong tháng 10, kỳ vọng cắt giảm lãi suất tháng 12 từng lên tới 98,78% (20/10), sau đó dưới tác động “diều hâu” liên tục của các quan chức Fed, giảm xuống mức thấp nhất 30,07% (19/11). Sự thay đổi khẩu vị rủi ro do kỳ vọng thanh khoản trung hạn suy yếu không nghi ngờ gì đã làm gia tăng làn sóng bán tháo tài sản beta cao kỳ hạn dài của nhà đầu tư.

Ngày 12/11, chính phủ Mỹ kết thúc đóng cửa, thanh khoản ngắn hạn bắt đầu được giải phóng chậm rãi, nhưng Fed vẫn tiếp tục “diều hâu”, khiến xác suất cắt giảm lãi suất tháng 12 sau khi mở cửa vẫn tiếp tục giảm. Chúng tôi cho rằng, ban đầu là do thanh khoản ngắn hạn thực sự cạn kiệt, sau đó là kỳ vọng tiêu cực về thanh khoản trung hạn, cùng nhau dẫn dắt đợt giảm giá và tái cân bằng giá của chứng khoán Mỹ và thị trường crypto lần này.

Điểm đảo chiều thực sự của BTC và chứng khoán Mỹ xuất hiện vào ngày 21/11. Đó là thứ Sáu, Chủ tịch Fed New York John Williams, nhân vật số ba của Fed, phát biểu tại một diễn đàn công cộng rằng rủi ro giảm việc làm đã tăng lên, có không gian để điều chỉnh thêm lãi suất quỹ liên bang nhằm đưa chính sách về gần vùng trung tính hơn. Phát biểu này được coi là ý kiến của “ban lãnh đạo” Fed, xác suất cắt giảm lãi suất tháng 12 ngay lập tức được giao dịch lên trên 70%, chứng khoán Mỹ và BTC đều đảo chiều tăng giá.

Xác suất FedWatch cắt giảm 25 điểm cơ bản lãi suất tháng 12 của Fed

Sau đó, ngày 26/11, Fed công bố Beige Book, cho thấy tình hình kinh tế và việc làm thực sự đang xấu đi. Thông tin này càng xóa tan lo ngại của thị trường về việc thiếu dữ liệu kinh tế và việc làm trước cuộc họp cắt giảm lãi suất tháng 12, khiến Fed có thể chọn giải pháp an toàn là không cắt giảm. Xác suất cắt giảm lãi suất tháng 12 trên FedWatch dần tăng lên trên 80%, chỉ một tháng sau phát biểu “chưa chắc chắn” của Powell ngày 30/10 lại đảo chiều thành “chắc chắn”.

Đợt điều chỉnh tháng 11 của chứng khoán Mỹ cũng bao gồm lo ngại về định giá quá cao của cổ phiếu AI, khiến cổ phiếu đầu ngành Nvidia giảm tới 20% và phục hồi yếu ớt. Nhưng nhìn chung, nguyên nhân chủ yếu vẫn là áp lực thanh khoản ngắn hạn và sự khó lường của thanh khoản trung hạn dẫn đến điều chỉnh kép về khẩu vị rủi ro và định giá. Do đó, khi xuất hiện điểm đảo chiều thanh khoản ngắn hạn, xác suất cắt giảm lãi suất tháng 12 trở lại mức cao, Nasdaq trong tuần cuối tháng 11 ghi nhận cả 4 phiên giao dịch đều tăng, đang cố gắng lấy lại đỉnh lịch sử lập ngày 29/10.

Dù chứng khoán Mỹ phục hồi mạnh, rủi ro thị trường ngắn hạn dường như đã được loại bỏ. Nhưng rủi ro thanh khoản vẫn chưa hoàn toàn được giải quyết, thanh khoản ngắn hạn vẫn chưa thực sự ấm lên. Về thanh khoản trung hạn, dù cắt giảm lãi suất tháng 12 gần như “chắc chắn”, nhưng việc thị trường có tiếp tục cắt giảm lãi suất trong quý I năm sau hay không vẫn phụ thuộc vào dữ liệu kinh tế và việc làm sắp tới.

Cấu trúc nội bộ: Định giá lại và thay đổi lớn về chủ sở hữu

Điểm đảo chiều khủng hoảng thanh khoản đã xuất hiện, Nasdaq có thể sớm lấy lại đỉnh lịch sử trước đó, nhưng BTC dù cũng phục hồi nhưng độ đàn hồi kém xa, vẫn còn hơn 38% so với đỉnh lịch sử ngày 6/10. Chúng tôi cho rằng, sự yếu kém về giá này một mặt do BTC vốn có độ đàn hồi lớn hơn Nasdaq, mặt khác do cấu trúc nội bộ bị phá vỡ nghiêm trọng cộng thêm việc bán tháo theo “quy luật chu kỳ”.

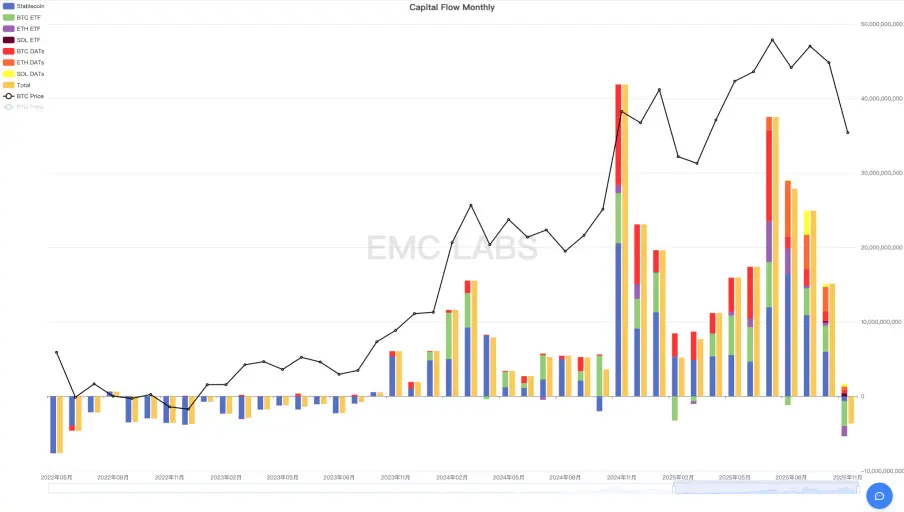

Trước hết, qua thống kê dòng tiền vào/ra toàn thị trường crypto của eMerge Engine, chúng ta thấy tháng 11 thị trường crypto ghi nhận dòng ra hơn 3.6 tỷ USD, trong đó kênh BTC ETF là 3.382 tỷ, ETH ETF là 1.352 tỷ, stablecoin là 615 triệu, SOL ETF ghi nhận dòng vào dương 412 triệu. Các công ty kho bạc BTC/ETH/SOL ghi nhận dòng vào tổng cộng khoảng 1.298 tỷ.

Thống kê dòng tiền vào/ra toàn thị trường crypto (theo tháng)

Tháng 11, thị trường crypto ghi nhận dòng ra lớn nhất trong một tháng kể từ đầu chu kỳ này, và điều này xảy ra sau ba tháng liên tiếp dòng vào giảm dần. Đây là nguyên nhân gốc rễ khiến BTC ghi nhận mức giảm lớn nhất trong chu kỳ này. Trong đó, dòng ra từ kênh BTC ETF chiếm tới 93,94% tổng dòng ra, nên chúng tôi cho rằng đợt điều chỉnh này chủ yếu do khủng hoảng thanh khoản dẫn đến định giá lại giảm đối với các tài sản beta cao như BTC.

Tiếp theo, việc nhóm nhà đầu tư dài hạn bán ra theo chu kỳ cũng là nguyên nhân quan trọng. Từ đầu chu kỳ này, nhóm dài hạn của BTC đã có ba đợt bán tháo quy mô lớn, đợt đầu là từ tháng 1~3/2024, đợt hai là từ tháng 10/2024~1/2025, đợt ba chính là đợt điều chỉnh sâu của BTC từ tháng 7~11/2027.

Thống kê nắm giữ và thay đổi vị thế của nhóm dài hạn BTC (theo ngày)

Khác với hai đợt trước bán ra quy mô lớn khi giá BTC tăng, đợt này chủ yếu diễn ra khi giá đi ngang từ tháng 7~11, thậm chí trong lúc giá giảm mạnh. Hành vi này của nhóm dài hạn thực ra không bất thường, vẫn nhất quán với hành vi sau khi “bò sang gấu”. Xét đến ảnh hưởng lớn của “dấu ấn tư tưởng” về bullrun do halving kéo dài hàng chục năm, cũng như sự “trùng hợp” khi đạt đỉnh bullrun các chu kỳ trước vào khoảng tháng 10, chúng tôi tin rằng thực sự có một nhóm dài hạn đủ lớn vẫn tuân thủ “quy luật chu kỳ” và bán ra sau khi “bò sang gấu”. Việc bán tháo này là nguyên nhân quan trọng khuếch đại mức giảm của BTC.

Cuối cùng, đợt giảm giá này của BTC không chỉ do hai yếu tố trên, mà còn do các nhà giao dịch arbitrage hợp đồng tương lai, nhóm market maker trên thị trường crypto bị thiệt hại nặng nề bởi “sự kiện mất peg của Binance USDe” cùng các yếu tố tiêu cực khác.

Đợt giảm giá khốc liệt đã xảy ra, có người bán tháo mạnh, cũng có người tranh thủ mua vào, cuối cùng lượng lớn BTC đã đổi chủ, sau khi kỳ vọng thanh khoản vĩ mô đảo chiều, thị trường cuối cùng cũng có thời gian thở.

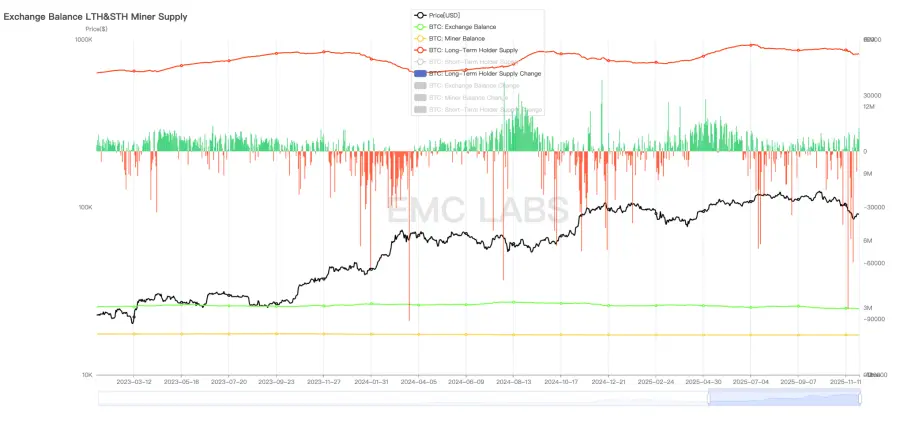

Qua phân tích dữ liệu on-chain của BTC, chúng tôi phát hiện ở mức giá khoảng 84,000 USD, hơn 430,000 BTC đã được đánh dấu lại giá, ghi thêm một dấu mốc lớn trong lịch sử phân phối lại của BTC.

Bản đồ nhiệt phân bổ chi phí on-chain của BTC

Nhóm dài hạn của BTC liên tục mua vào tích lũy khi giá giảm, và dần bán ra cho nhóm ngắn hạn mới tham gia khi thị trường tăng. Sự vận động cơ bản này, cùng với halving, tạo thành quá trình chuyển đổi bull-bear của các chu kỳ BTC trước đây. Ngày nay, khi đồng thuận về BTC lan rộng trên Wall Street, cấu trúc nắm giữ đang thay đổi căn bản, các holder ETF BTC, công ty kho bạc đang trở thành nhà đầu tư dài hạn mới. Chúng tôi đã nhiều lần thảo luận trong các báo cáo hàng tháng trước đây, liệu chu kỳ cũ có thay đổi do cấu trúc thị trường mới, liệu chu kỳ mới có tạo ra hình thái mới hay không.

Đến nay, chúng tôi vẫn chưa có câu trả lời. Nhưng nếu đợt bán tháo của nhóm dài hạn BTC lần này cuối cùng dập tắt sự hưng phấn của thị trường, xu hướng bị đảo chiều và quay lại thị trường gấu, thì có thể nói chu kỳ mới vẫn chưa thành công.

Kết luận

Tháng 11, thanh khoản vĩ mô ngắn hạn cạn kiệt và kỳ vọng thanh khoản vĩ mô trung hạn chuyển sang tiêu cực, thúc đẩy làn sóng giảm định giá và định giá lại giảm đối với cả cổ phiếu AI Nasdaq và tài sản crypto. Sau đó, khi kỳ vọng thay đổi, cả hai thị trường đều bắt đầu phục hồi.

Chuyển động nội bộ và sự mong manh về cấu trúc của thị trường crypto càng làm tăng mức độ điều chỉnh này.

Trong đợt điều chỉnh này, quy mô dòng tiền rút ra và mức điều chỉnh của BTC đều là lớn nhất trong một tháng kể từ đầu chu kỳ này.

Dựa trên logic này, chúng tôi cho rằng điểm đảo chiều giá ngắn hạn đã xuất hiện vào ngày 21/11. Tiếp theo, cùng với việc cắt giảm lãi suất tháng 12 và Fed kết thúc thắt chặt định lượng (QT), thanh khoản vĩ mô Mỹ sẽ được cải thiện, dòng tiền có thể quay lại thị trường crypto, tiếp tục thúc đẩy giá phục hồi. Nếu có thể cùng với bullrun chứng khoán Mỹ năm 2026 tiếp tục lập đỉnh mới, BTC sẽ thoát khỏi chu kỳ cũ, bước vào chu kỳ mới do các tổ chức Wall Street dẫn dắt. Nếu dòng tiền không quay lại, có thể xác định hình thái chu kỳ mới thất bại, chu kỳ cũ vẫn chi phối thị trường, và bullrun BTC từ tháng 11/2022 sẽ chuyển sang thị trường gấu, tiếp tục dò đáy.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

FDIC chuẩn bị thực thi bộ quy tắc stablecoin mới của Mỹ theo Đạo luật GENIUS

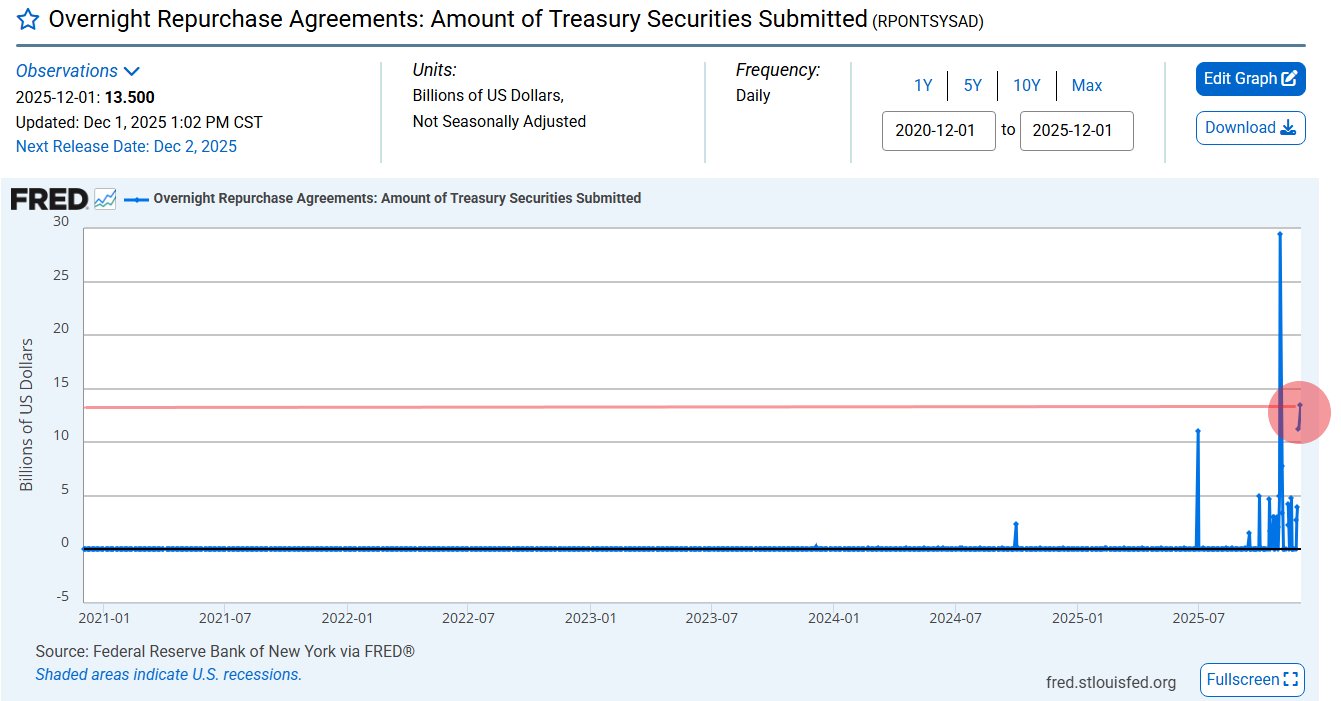

Cục Dự trữ Liên bang Mỹ kết thúc QT với việc bơm thanh khoản 13,5 tỷ đô la, thị trường crypto sẽ tăng trưởng?

Cục Dự trữ Liên bang Mỹ đã kết thúc việc thắt chặt định lượng vào ngày 1 tháng 12 và đã bơm 13.5 tỷ đô la vào hệ thống ngân hàng thông qua các hợp đồng repo qua đêm, làm dấy lên hy vọng cho sự tăng trưởng của thị trường crypto.

Chiến lược của Bitcoin và Saylor gặp rủi ro: Vốn hóa thị trường của MSTR giảm xuống thấp hơn lượng BTC nắm giữ

Việc Bitcoin giảm xuống dưới 90,000 USD đã khiến cổ phiếu của Strategy giảm xuống thấp hơn giá trị lượng BTC mà công ty này đang nắm giữ.

Grayscale cho biết chu kỳ 4 năm của Bitcoin không còn hiệu lực, dự đoán giá BTC sẽ đạt mức cao nhất mọi thời đại vào năm 2026

Grayscale cho rằng chu kỳ thị trường bốn năm truyền thống của Bitcoin không còn hợp lệ nữa, viện dẫn lý do là không có đợt tăng giá hình parabol nào.