Найбільший ризик для американського фондового ринку, ймовірно, не у падінні, а у вимушеному скуповуванні шортами

Коли весь ринок переживає щодо можливого падіння американських акцій, головний прайм-брокер та трейд-деск Goldman Sachs надсилають зовсім інше попередження—справжній ризик може полягати у примусовому покритті коротких позицій, що запустить шорт-сквіз.

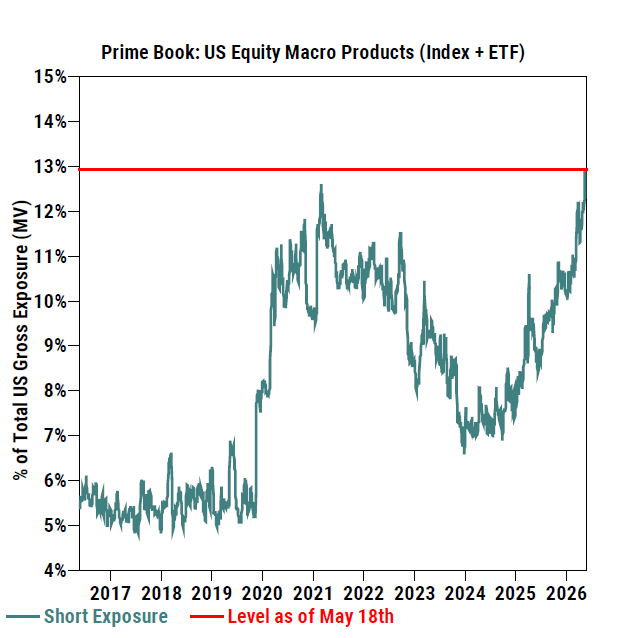

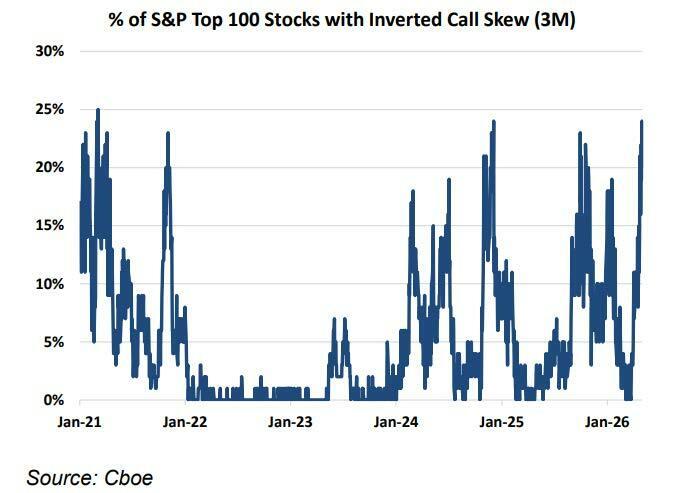

Останні дані головного прайм-брокера (Prime Brokerage) та Delta One трейд-деску Goldman Sachs свідчать, що найбільшим потенційним драйвером ринку наразі є не фундаментальні чинники, а екстремальна структура позицій: короткі позиції за макро продуктами США (індекси та ETF) зросли до найвищого рівня за останні 10 років, а майже 25% зі 100 найбільших компонентів S&P мають інвертований схил кол-опціонів (прикмета “шорт-сквізу” серед роздрібних інвесторів у 2021 році).

Індекс S&P 500 минулого тижня виріс на 0,9%, зафіксувавши восьмий тиждень зростання поспіль. Попри інерційний розпродаж після сильного звіту Nvidia та слабкі економічні дані (унікально низький Індекс споживчої довіри Мічиганського університету), американські акції демонструють дуже потужний висхідний імпульс.

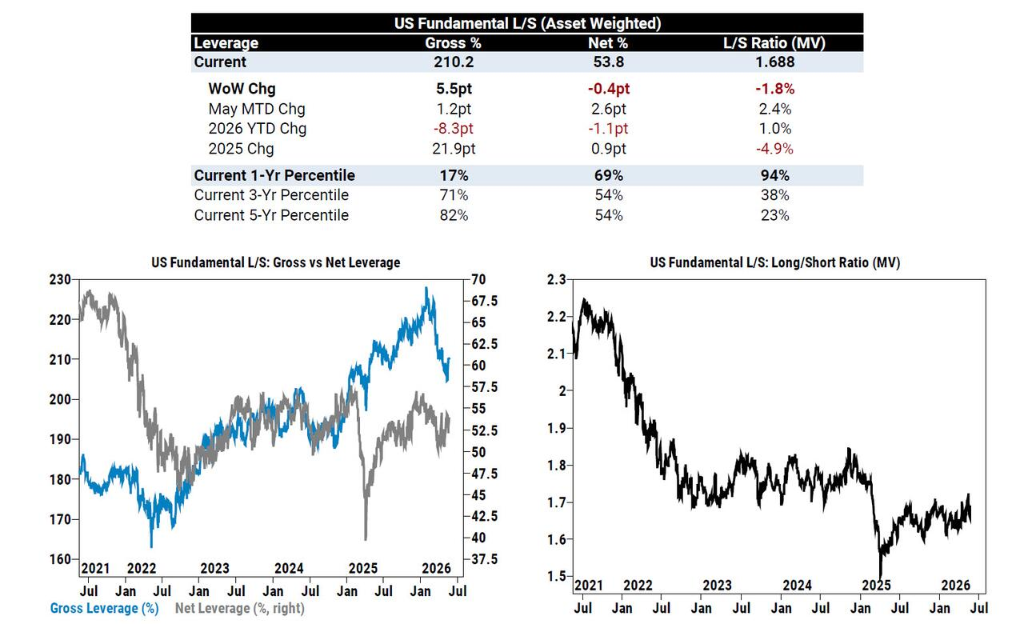

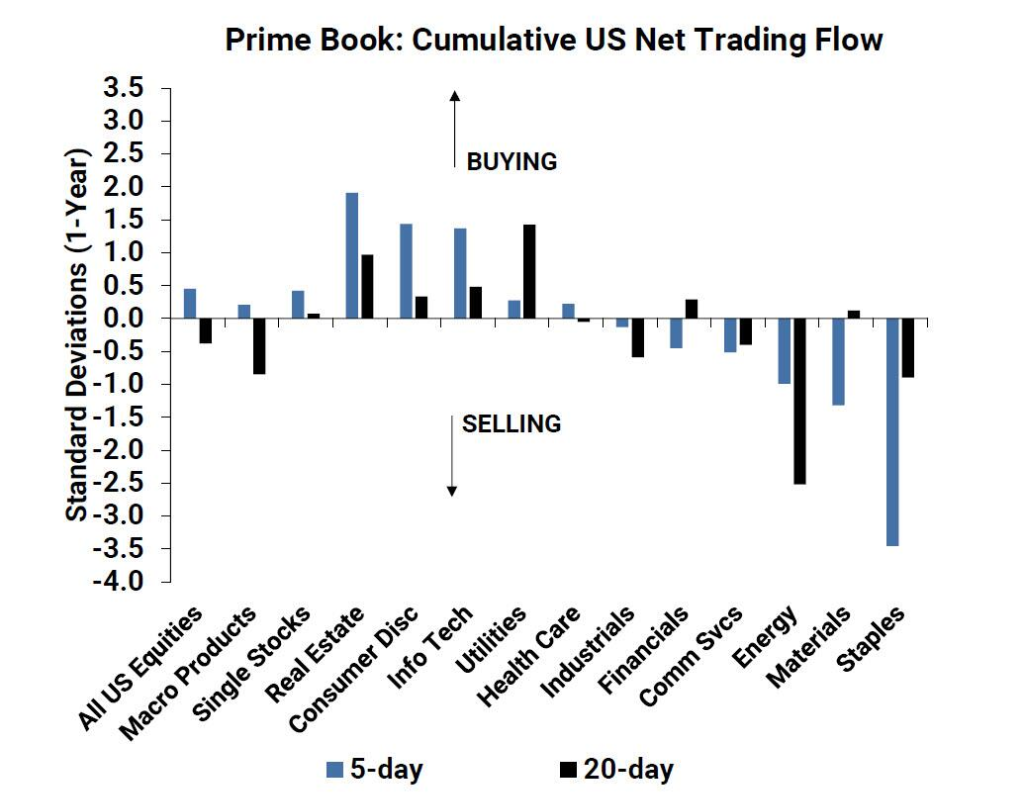

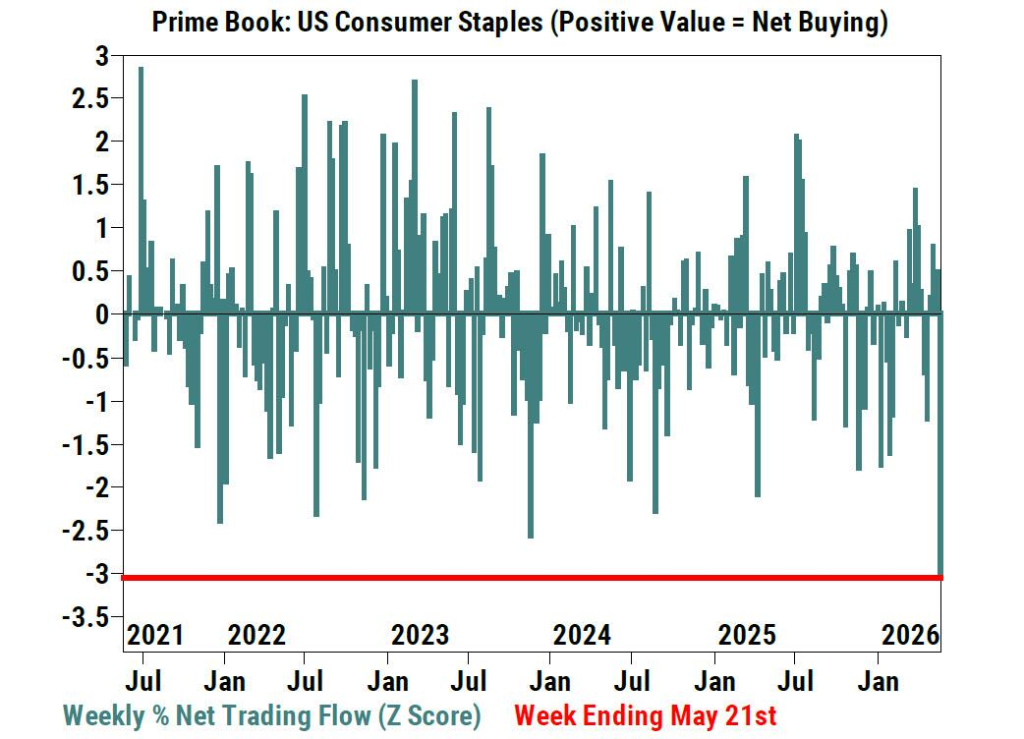

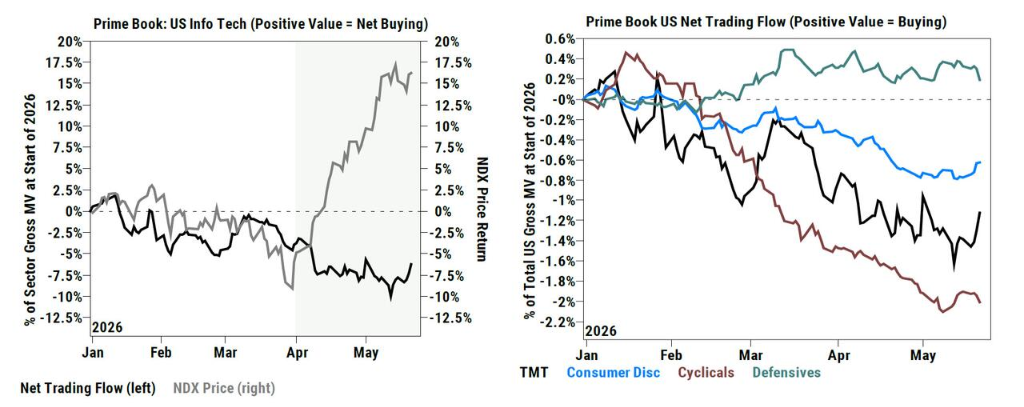

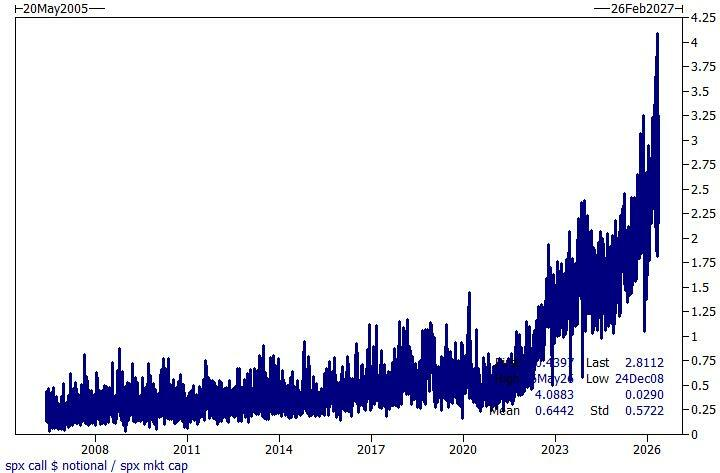

Крім того, дані трейдинг-деску Goldman Sachs відкрили ще більшу структурну напругу під поверхнею: на початку цього місяця номінальний обсяг торгів кол-опціонами SPX за один день сягнув 2,6 трлн доларів, близько 4% ринкової капіталізації індексу; загальний левередж за стратегіями “лонг-шорт” у хедж-фондів на американському ринку зріс найбільше за понад 3 роки, а чиста позиція по технологічних компаніях (у складі прайм-брокерського портфелю) піднялася на максимальний рівень за 5 років, тобто на 100-ий перцентиль; сектор товарів першої необхідності отримав найбільший чистий розпродаж за більш ніж 5 років, а у споживчому discretionary після розпродажів 9 з 10 тижнів зафіксовано найшвидше чисте купівлю за понад два місяці.

На думку трейд-деску Goldman Sachs, головна дилема ринку — не у фундаментальних даних, а у надмірних коротких позиціях: якщо короткі позиції раптом почнуть закривати, це може спричинити самопосилюючийся ціновий вихор вгору.

Дії хедж-фондів: загальний левередж на максимумі за 3 роки, екстремальна диференціація між технологіями та споживчим сектором

Згідно з даними головного прайм-брокера Goldman Sachs, минулого тижня на ринку США в цілому спостерігалося помірне чисте купування, кількість довгих угод із акціями перевищила короткі (відношення 1,2 до 1). Варто відзначити, що загальний левередж у “лонг-шорт” стратегіях США зріс за тиждень максимально за понад 3 роки; активність за всіма секторами також збільшилася.

-

Технологічний сектор знову у фаворі: Незважаючи на тривалий період продажу IT-акцій з боку хедж-фондів, минулого тижня вони різко змінили курс, купуючи сектор найшвидше з березня. Загальна та чиста експозиція до інформаційних технологій (у відсотках до портфелю головного прайм-брокера у США) одночасно досягла 5-річного максимуму, на 100-му перцентилі за історією.

-

Жорстка сегментація у споживчому секторі: Споживчі товари non-essential протягом 9 з 10 тижнів розпродавались, але минулого тижня хедж-фонди найшвидше за 2 місяці здійснили чисте купування (винятково за рахунок лонгів). Натомість товари першої необхідності стали основною жертвою розпродажу минулого тижня: керуючі фондами нарощували короткі позиції до максимуму за більш ніж 5 років.

-

Покриття коротких позицій по ETF: Макро-продукти (індекси та ETF) отримали невелике чисте купування. Побоюючись шорт-сквізу в окремих акціях, інвестори схилялися до шортів ETF, але минулого тижня короткі позиції з ETF, лістингованих у США, вперше за три тижні скоротилися на 4%, насамперед за рахунок покриття шортів по ETF широкого ринку та технологій.

Макроекономіка і рух капіталу: ризик шорт-сквізу на індексах реальний, макрошорти на 10-річному максимумі

Delta One трейд-деск Goldman Sachs вказує, що, незважаючи на геополітичні новини з Близького Сходу, сильну волатильність фактору “моментум” і змішану споживчу статистику, індекс S&P продовжив рости напередодні довгих вихідних.

-

Змішані сигнали у споживанні: Серед фаворитів довгих позицій—Ross Stores (ROST) і Amer Sports (AS) демонструють добрі результати, але ключові компанії, такі як Walmart (WMT) і Target (TGT), незважаючи на непогану статистику, все ж не задовольнили завищені очікування ринку. На день публікації звіту акції Walmart впали на 7%, що стало найбільшим денним падінням за 3 роки й викликало занепокоєння щодо споживчої слабкості. Додатково, через високі ціни на нафту та ставки, фінальне значення Індексу споживчої довіри Мічиганського університету у травні стало історичним мінімумом.

-

Рух капіталу стає раціональнішим: Керуючі активами та хедж-фонди врешті стали помірними чистими покупцями. Хоча капітал все ще стабільно заходить у напівпровідникові/AI-сектора, “скачкоподібного” попиту, як на початку квітня, вже немає.

Трейд-деск Delta One Goldman Sachs вважає, що ризик шорт-сквізу на рівні індексів цілком реальний. Коротка експозиція по макропродуктах США (індекси+ETF), яка обліковується на Goldman Sachs, вже перевищила рівні до оголошення перемир'я з Іраном, досягнувши 10-річного максимуму. Причини—нервовість інвесторів щодо макрофакторів (Іран/ставки/нафта) при небажанні хеджувати по окремих акціях.

Деривативи: бум у торгівлі кол-опціонами, інвертований ск’ю повертає риси 2021 року

Головна тема ринку деривативів — ажіотаж навколо висхідних опціонів. На початку цього місяця усього за одну торгову сесію обсяг номінальних угод за кол-опціонами на S&P 500 (SPX) досяг 2,6 трлн доларів (~4% від ринкової капіталізації індексу).

Ще виразніше загальний ризик “шорт-сквізу” висвітлюють дані Чиказької біржі опціонів (CBOE):

Близько 25% із 100 найбільших компонентів S&P мають інвертований call-skew (Inverted call skew)—характерна риса для хвилі шорт-сквізу “meme stocks” у 2021 році.

Зараз саме ті ринкові зони з найбільшими ставками на call-опціони є також епіцентром шалених ринкових настроїв.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

FROGGIE коливалася на 43% за 24 години: ціна різко змінюється, але відсутні чіткі каталізатори для цього