Як Walsh виправить правила монетарної політики США та рамки реалізації монетарної політики?

30 січня 2026 року Трамп оголосив про призначення Кевіна Воша (Kevin Warsh) новим головою Федеральної резервної системи США. Це стало певною несподіванкою, адже раніше він дотримувався «яструбиних» поглядів: виступав проти QE, наголошував на стабільності монетарної політики та правилах грошово-кредитної політики, а також був за пом’якшення регулювання. Тепер до цього додалося ще й прагнення знизити ставки — що, очевидно, зроблено на догоду Трампу.Ринок лише в ці дні остаточно переконався, що Вош дійсно обійме посаду.

Можливо, свою роль зіграли зв’язки Воша. Його дружина є прямою спадкоємицею косметичної імперії Estée Lauder. Тесть Рональд Лаудер навчався разом із Трампом у Wharton School і також був ініціатором ідеї купівлі Гренландії.

Втім, я як серйозна людина не цікавлюсь його дружиною (її зовнішність трохи краща, ніж у Коїчі Саомі). Мене хвилює, як він змінить правила монетарної політики США та як змінить саму структуру реалізації монетарної політики.

1. Як Вош змінить правила монетарної політики?

14 грудня 2025 року Трамп казав: «Вош вважає, що ставки треба знижувати.» Насправді, всі розуміють, що це бажання самого Трампа. У 2025 році він цілий рік вимагав зниження ставок. 14 серпня 2025 року він пропонував знизити їх на 3-4 процентних пункти — з 4,25-4,50% до 1%.Ще 29 січня 2026 року він говорив про необхідність зниження на 2-3 процентних пункти.

Втім, я все одно очікую, що у 2026 році ставки знизять лише на один процентний пункт. Ймовірно, 19 березня — на 25 б.п., 18 червня — на 50 б.п., а потім 30 липня — ще на 25 б.п. (детальніше дивіться).

Але проблема в тому, що Федеральна резервна система завжди визначала ставку федеральних фондів, відштовхуючись від рівня нейтральної ставки (детальніше дивіться). Згідно з поточними розрахунками нейтральної ставки в США, у 2026-2027 роках достатньо знизити ставки усього на 25 б.п. ( ). Саме тому я ще у вересні 2025 року зазначав, що цього разу зниження буде дуже повільним ( ).

Якщо ж Вош у 2026 році знизить ставку на 100 б.п., це означатиме відхід від попередніх правил: коли рівень безробіття не виріс істотно, а базовий PCE суттєво перевищує 2%, реальна ставка в США стане набагато нижчою за нейтральну, політика процентної ставки перейде від нейтральної до стимулюючої. Враховуючи, що Федеральна резервна система і FOMC — це теж своєрідний «ринок», він цілком може це реалізувати. Однак для цього доведеться переконати інших членів Fed у необхідності змінити політичні правила. Таке коригування, без сумніву, сильно вплине на монетарну політику на кілька років вперед, а також на ринкові очікування та їхнє управління — і це варто нашої уваги.

Значне зниження ставки, безумовно, підтримає економіку США та ціни активів. Але чому 29-30 січня золото, срібло та американські акції різко впали? Можливо, тому, що Вош хоче поєднати зниження ставки зі скороченням балансу. Це вже питання до структури реалізації монетарної політики.

2. Як Вош змінить структуру реалізації монетарної політики?

(1) Поточна структура реалізації монетарної політики

У січні 2019 року після багаторічної успішної реалізації та широкого обговорення FOMC офіційно затвердив «структуру реалізації на основі достатніх резервів» (ample-reserves implementation framework).Докладніше про цю структуру дивіться у таких матеріалах:

FOMC визначає цю структуру як "основний механізм контролю над ставкою федеральних фондів та іншими короткостроковими ставками шляхом встановлення керованої ставки Федеральної резервної системи без необхідності активного управління обсягом резервів", тобто обсяг резервів має бути досить великим, щоб задовольнити щоденний попит.

Ця структура дозволяє ефективно контролювати політичні ставки за різних умов, а також має гарний вплив на інші ставки грошового ринку і ширші фінансові умови. Останніми роками вона працювала практично ідеально.

У 2020-2021 роках Fed, реагуючи на пандемію, різко розширила баланс, що призвело до стрімкого зростання активів. У червні 2022 року почалося скорочення балансу. До 14 жовтня 2025 року резерви майже досягли достатнього рівня, отже, у найближчі місяці, ймовірно, скорочення припинять. За рішенням від 30 жовтня 2025 року, скорочення завершується з 1 грудня. Далі, на засіданні 10 грудня 2025 року було визначено, що через істотне зниження резервів у квітні 2026 року, з середини грудня починається «управління купівлею резервів (RMPs)» для постійного підтримання достатнього рівня резервів (детальніше дивіться).

Тобто Fed і FOMC мають цілу комплексну, зрілу, ідеально працюючу структуру для визначення, коли розширювати чи скорочувати баланс, до яких розмірів зупиняти ці процеси, коли здійснювати «управління купівлею резервів», а також які операції на відкритому ринку проводити для регулювання ставок грошового ринку. Це не приймається спонтанно. Зазвичай робочий процес такий: Нью-Йоркський Fedспівробітники системного облікового відділу відкритого ринку (SOMA) відстежують ринок, визначаютьяку політику треба застосовувати, передають це Нью-Йоркському Fed, а він — Fed. На кожному засіданні FOMC менеджер SOMA доповідає про ситуацію на ринку, надає рекомендації, відбувається обговорення і голосування, після чого приймається рішення. Далі рішення повертається у Нью-Йоркський Fed, який відповідає за виконання. Ця система роками працювала добре.

(2) Якщо Вош скорочуватиме баланс — потрібна зміна структури монетарної політики

Вош вважає, що американська інфляція пов’язана із попереднім масштабним розширенням балансу, тому скорочення балансу необхідне для вилучення ліквідності та стримування інфляції.

Але такий підхід суперечить чинній структурі реалізації монетарної політики Fed. Як вже зазначено, згідно з чинною структурою, скорочення балансу з 1 грудня 2025 року припинено, а далі розпочато «управління купівлею резервів (RMPs)» для задоволення щоденної потреби у ліквідності. Якщо раптово скоротити баланс — резервів не вистачить, і ставки грошового ринку зростуть.

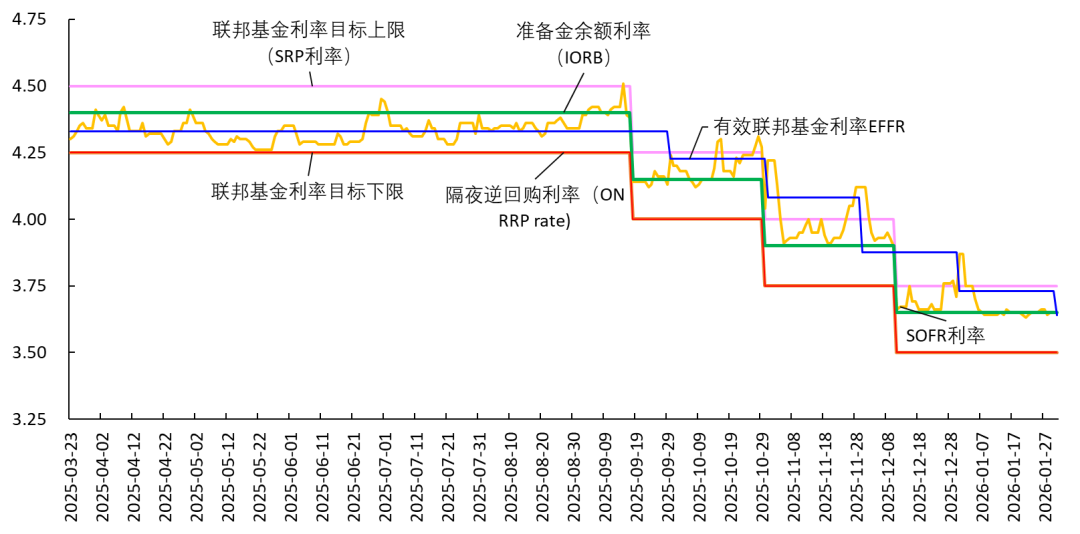

Рис. 1 Система ставок Федеральної резервної системи

Тож Вошу спочатку треба розробити нову структуру реалізації монетарної політики, яка плавно замінить чинну. Це зовсім не просто. Спочатку треба переконати всіх, що нинішня структура має недоліки, потім запропонувати свою, і тільки після довгих дискусій і оцінок її можна впроваджувати. Я підозрюю, що поки вона запрацює, Трамп уже буде няньчити онуків.

Думаю, зараз у Нью-Йоркському Fed, від президента John C. Williams до менеджера SOMARoberto Perli усі потай переймаються, адже нинішня структура працює чудово, а Вош, як типовий «новий керівник», хоче все зламати і переробити.

3. Якщо Вош «і те, і те», це може посилити волатильність ставок та цін активів

Скорочення балансу означає зменшення ліквідності на грошовому ринку, ставки зростають, центральний банк менше купує облігацій, що підвищує дохідність казначейських паперів. А зниження ставки — це зменшення цільового рівня ставки федеральних фондів. Таким чином, ці дві цілі суперечать одна одній.

З точки зору наслідків, зниження ставки стимулює економіку та ціни активів, підвищує інфляцію; скорочення балансу вилучає ліквідність із ринку, знижує ціни активів. Але таке поєднання — як ходіння по канату. Якщо помилитись, це може штучно посилити волатильність ставок і цін активів. Падіння акцій, золота і срібла 29-30 січня певною мірою пов’язане з побоюванням ринку щодо скорочення балансу.

Поки що невідомо, що саме планує робити Вош. Можливо, після призначення він просто виконуватиме вимоги Трампа щодо зниження ставки, а від власної ідеї скорочення балансу відмовиться. Це найпростіше. Інакше мені доведеться вивчати їхню нову структуру.

Слідкуємо за його останніми виступами!

До речі, варто звернути увагу, чи піде у відставку пан Павел після завершення каденції 15 травня — і з посади члена ради (його мандат до січня 2928 року). Адже якщо він залишиться, іншим членам ради буде незручно висловлювати новому голові свої політичні побажання.

Деякі сенатори банківського комітету вже почали готуватися до блокування затвердження Воша — побачимо, як розгортатимуться події.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

AL монета за 24 години коливалася на 97,7%: ціна різко змінювалася, наразі немає чітких публічних причин для цього