Если шторм на рынке облигаций продолжит распространяться по всему миру, что произойдет дальше? Goldman Sachs: ничего хорошего

В настоящее время мировой долговой рынок переживает волну ужесточения, вызванную ростом реальных ставок. Goldman Sachs предупреждает, что если эта тенденция сохранится, под ещё большим давлением окажутся рисковые активы, развивающиеся рынки и акции с длинным сроком обращения, причём всё это происходит на фоне по-прежнему умеренных инфляционных ожиданий, что существенно ограничивает возможности для реакции на рынке.

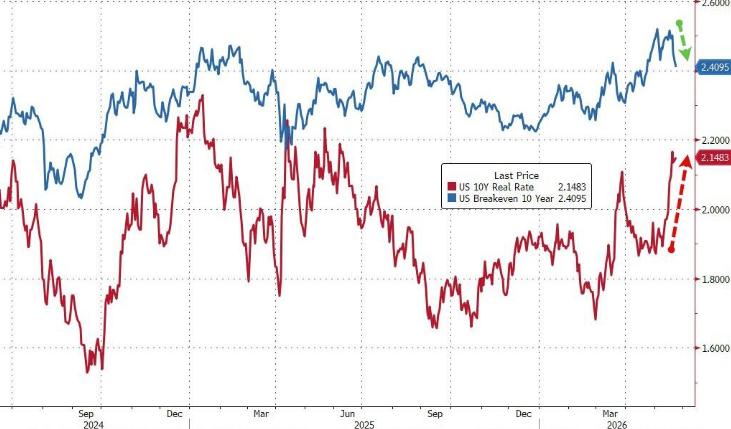

Руководитель отдела глобальной рыночной стратегии Goldman Sachs Витали Мешулам отмечает, что в последнее время номинальная доходность 10-летних казначейских облигаций США выросла примерно на 25 базисных пунктов, и практически весь этот прирост обусловлен ростом реальной доходности до уровня около 2,1%–2,2%, в то время как инфляционные ожидания (breakevens) сохраняются на отметке примерно 2,4%. Похожая динамика наблюдается и в Европе, и на ряде развивающихся рынков — рост номинальных доходностей также в основном вызван увеличением реальных ставок, а не переоценкой инфляционных ожиданий.

Старший макроэкономический советник Goldman Sachs Дом Уилсон на макроэкономической телефонной конференции Goldman Sachs в выходные сообщил, что реальная доходность 30-летних облигаций США приближается к исторически редким максимумам. Он предостерёг, что если драйвером роста реальных ставок станут не устойчивый экономический рост, а обеспокоенность по поводу бюджетной устойчивости или ожидания значительного повышения процентных ставок ФРС, это приведёт к реальному ужесточению финансовых условий, и тогда "ничего хорошего ждать не придётся".

Реальные ставки двигают ужесточение, а инфляционные ожидания становятся «соучастником»

Goldman Sachs характеризует текущую макроэкономическую ситуацию как "ужесточение без инфляции" (Real Rates↑ / Breakevens→) — институциональная трансформация, неблагоприятная для экономического роста.

Ключевыми факторами, способствующими росту реальных ставок, являются: увеличение премии за срок, давление со стороны государственных заимствований и переосмысление рынком нейтральных реальных ставок. Долгосрочные инфляционные ожидания на данный момент остаются хорошо закрепленными, что указывает на то, что нынешняя инфляция — это "низкокачественная инфляция" (обусловленная факторами предложения) и этого недостаточно, чтобы спровоцировать широкое изменение в инфляционном режиме.

Понижение инфляционных ожиданий (breakevens) на прошлой неделе на короткое время принесло рынку облегчение, однако, по мнению Goldman Sachs, это движение носит ироничный характер — если вслед за этим реальные ставки не снижаются, падение breakevens только усиливает ужесточающее воздействие реальных ставок, а не ослабляет его.

Goldman Sachs считает, что для настоящей институциональной трансформации необходимо, чтобы 10-летние инфляционные ожидания в США уверенно превысили примерно 2,35%. Пока это условие не выполнено.

Наратив о росте поддерживает рынок, но уязвимость накапливается

Уилсон признаёт, что на сегодняшний день рынки переваривают рост доходностей лучше ожиданий — акции и доходности растут одновременно, и стандартные модели Goldman Sachs трактуют эту комбинацию как сигнал к значительному повышению прогнозов по экономическому росту. Устойчивость экономики и рынка труда США, а также структурный спрос, вызванный инвестициями в искусственный интеллект, оказывают давление на дальнейший рост реальных ставок.

«Если рост реальных доходностей продолжается за счёт сильного роста экономики или инвестиционного спроса, это скорее ограничение для роста рисковых активов, а не фундаментальная проблема», — отмечает Уилсон. — «Поскольку за этим стоит волна циклического оптимизма».

Однако он указывает, что текущее спокойствие рынка относительно роста доходностей выглядит «необычно», и чтобы оправдать столь высокий уровень адаптации, необходим действительно мощный сценарий экономического роста. Но как только в этом нарративе появится трещина, уязвимость рынка проявится очень быстро.

Если давление перейдёт на фискальные и политические опасения, удар по рисковым активам будет наиболее сильным

Уилсон рисует более пессимистичный сценарий: если драйвером роста реальных ставок станут опасения по поводу бюджетной устойчивости или рынок начнёт ожидать значительно более жёсткую политику со стороны центральных банков, тогда повторится сценарий лета 2023 года, когда доходности длинных облигаций резко выросли.

В этой ситуации Goldman Sachs ожидает следующую цепочку событий:

- Спреды и стратегий carry: Ужесточение финансовых условий напрямую подвергнет риску стратегии carry.

- Развивающиеся рынки: Активы развивающихся рынков, пока в целом остающиеся устойчивыми, окажутся под более сильным давлением.

- Долгосрочные акции и чувствительные к ставке секторы: Уверенность в долгосрочных акциях, служивших драйвером роста рынка, может быть подорвана, а такие сегменты, как недвижимость и потребительские активы, также столкнутся с негативным воздействием.

- Валюты: С учётом общемирового роста доходностей, прогнозировать движение валют становится сложнее, но Уилсон считает, что вероятность дальнейшего укрепления доллара выше, особенно по отношению к иене и некоторым валютам развивающихся рынков, а потенциальное влияние может быть более масштабным.

Дальнейшее распределение давления определит политика Центральных банков

Уилсон подчёркивает, что реакция центральных банков будет ключевым фактором того, как распределится давление по кривой доходностей.

Если ФРС начнёт более активно обсуждать возможность повышения ставки, это может способствовать закреплению долгосрочных реальных доходностей, но ценой переноса давления на короткий конец кривой и дальнейшего укрепления доллара.

Наоборот, если ФРС будет проявлять большую сдержанность на фоне растущих опасений по поводу инфляции и экономического роста, то давление в долгом конце кривой будет продолжать нарастать, она станет круче, а под ударом окажутся долгосрочные и развивающиеся активы.

Уилсон добавил, что если переговоры по ядерной программе Ирана принесут заметный прогресс, то снижение цен на нефть может частично ослабить инфляционные ожидания, но в то же время отметил, что «если не брать это в расчёт, трудно увидеть путь к быстрому облегчению ситуации».

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Премия за риск акций США по сравнению с облигациями США практически исчезла

DRIFT колеблется на 42,6% за 24 часа: план восстановления и резкий рост объема торгов способствуют отскоку