Рынок «поднял ставку» за него! Уолш вступает в должность в пятницу, путь к снижению ставок в этом году уже перекрыт: доходность казначейских облигаций США стремительно выросла

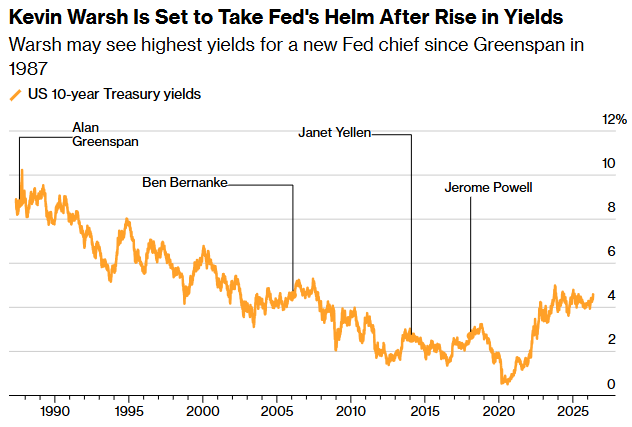

Согласно данным Zhichong Caiqing, 22 мая (в пятницу) Кевин Уолш приведёт присягу при вступлении в должность 17-го председателя ФРС США на церемонии в Белом доме, которую лично проведёт президент Трамп. Последний раз председатель ФРС приносил присягу в Белом доме в 1987 году — это был Алан Гринспен. Почти за 40 лет это неслыханное событие — столь необычная церемония подчёркивает внимание Трампа к Уолшу и невидимо окрашивает инаугурацию в оттенки политического контроля «президента на месте».

Однако накануне церемонии присяги появился «экзаменатор» гораздо более суровый, чем Белый дом, — он уже отправил сигнал Уолшу. За прошедшую неделю американский рынок трежерис объёмом около 30 трлн долларов пережил системную переоценку — доходность 30-летних гособлигаций США превысила 5% и достигала 5,16%, что является максимумом с преддверия мирового финансового кризиса 2007 года; доходность 10-летних бондов выросла до 4,5%; а наиболее чувствительная к политике двухлетняя доходность превзошла верхнюю границу текущей целевой диапазона ставки ФРС (3,50%—3,75%), поднявшись выше 4%. Ещё до того, как Уолш проведёт своё первое заседание FOMC, рынок облигаций уже «поднял ставку» за него.

Трудность Уолша

Это не тёплый приём, а настоящее огненное испытание при вступлении в должность. Чтобы понять ситуацию, с которой сталкивается Уолш, нужно прежде всего осознать, какой суровый сигнал послал рынок своей переоценкой.

Рыночное «принуждение»: возвращение облигационных добровольцев

То, что доходность двухлетних трежерис превысила верхнюю границу ставки ФРС, — крайне редкий аномальный сигнал. Обычно доходность двухлетних не бывает устойчиво выше целевого диапазона по федеральным фондам — это значит, что рынок считает текущий уровень ставки недостаточным для сдерживания инфляции, и ФРС будет вынуждена затянуть денежно-кредитную политику. Как сказал Винсент Ан, управляющий портфелем Wisdom Fixed Income: «Уолш изначально надеялся сразу после вступления снизить ставку, но рынок облигаций сразу же отрезал эту возможность. Это и есть современные ‘облигационные добровольцы’: они не подрывают доверие ФРС разовым скачком доходности, а через проталкивание всей кривой выше диапазона политики лишают ФРС права понижать ставку».

Термин «облигационные добровольцы» вернулся не случайно. Его создатель, опытный стратег Эд Яденьи недавно предупредил: Уолшу, возможно, придётся уже на июльском заседании FOMC повернуть в сторону повышения ставок, чтобы утвердить авторитет и успокоить рынок облигаций. «Уолш будет председательствовать на июньском FOMC, но кто реально управляет денежной политикой? По нашему мнению, это облигационные добровольцы», — написал Яденьи. «Скорее всего, он рано или поздно сдастся и примет сторону жёсткой политики».

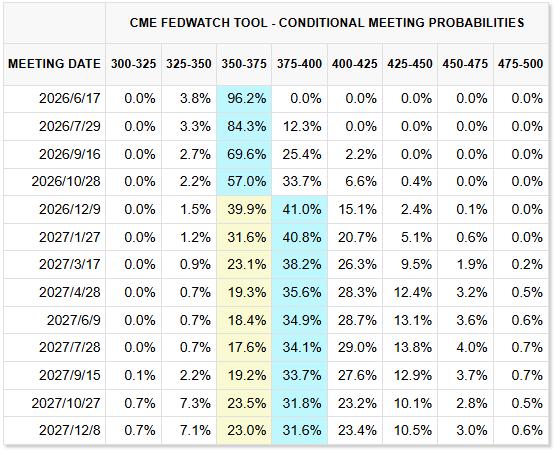

Данные рынка подтверждают этот вывод. По инструменту CME FedWatch вероятность повышения ставки ФРС на 25 б.п. к началу декабря уже достигла почти 40%, а вероятность понижения ставки — менее 2%. Когда в январе Уолш был впервые номинирован, рынок ожидал нескольких снижений ставки в году; теперь этот прогноз полностью изменился. Рынок фьючерсов полностью исключил возможность снижения ставки в 2026 году. По мнению Goldman Sachs, доходность трежерис теперь формирует для ФРС постоянное давление к росту ставки, а фьючерсы на процентные ставки системно закладывают рост ставки ФРС.

Как остро заметил Субодра Раджапа, глава американских исследований банка Societe Generale: «Рост доходности, возможно, не был преднамеренным экзаменом для нового председателя ФРС, но однозначно усложняет его работу. Уолш вступает в гонку как раз в момент роста инфляции, и его склонность к мягкой политике может быть поставлена под сомнение».

Инфляция: качественный сдвиг от «временной» к «системной»

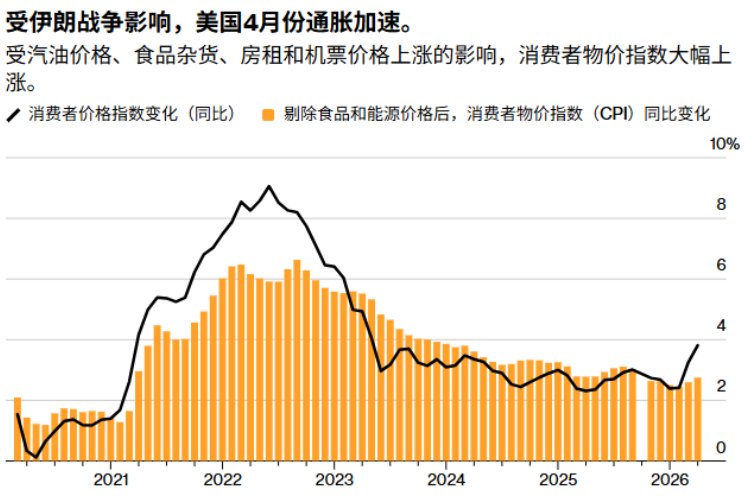

Первая движущая сила этой бури на рынке облигаций — фундаментальное ухудшение инфляционной ситуации. Последние данные: в апреле CPI в США вырос на 3,8% г/г, максимум с мая 2023 года; базовый CPI — на 2,8% г/г, максимум с сентября 2025 года. PPI вырос на 6%, значительно превысив рыночные ожидания (4,8%). Любимый показатель ФРС — PCE — тоже не рад: в марте базовый PCE вырос на 3,2% г/г, максимум с ноября 2023 года; общий PCE — на 3,5% г/г.

Последние данные квартального профессионального опроса Филадельфийского ФРС ещё более шокируют: прогноз по общему инфляционному индексу CPI на II квартал повышен до 6%, ещё три месяца назад он был 2,7%. А майский опрос Bank of America показывает: 62% опрошенных управляющих фондами считают, что доходность 30-летних трежерис поднимется выше 6%.

Давление инфляции — не фактор одной плоскости. Война в Иране привела к резкому росту цен на нефть — это, конечно, ключевая переменная: средняя цена на бензин в США уже превысила $4,50 за галлон, а дизель стоит $5,65 за галлон. Но ещё большее беспокойство у ФРС вызывает разрастание ценового давления за пределы энергетики. Председатель Boston Fed Коллинз предупредила, что если инфляция не спадёт, может потребуется очередное повышение ставки; глава чикагского ФРС Гулсби выразился прямо: «Инфляция движется в неверном направлении, и это не связано только с нефтью».

Это и есть главный вызов для Уолша. В январе, когда его только номинировали, и в апреле, когда он проходил слушания, он многократно утверждал: нынешняя инфляция вызвана временными факторами, и как только ситуация в Иране стабилизируется и искусственный интеллект повысит производительность, давление ослабнет. Он даже намекал ФРС рассмотреть замену текущего инфляционного индикатора. Но после того, как инфляция в апреле превысила ожидания по всем фронтам, эти доводы потеряли убедительность. Как верно заметила бывшая глава Cleveland Fed Местер: «На данный момент убедить в своей правоте невозможно — перед нами громадная инфляционная проблема».

Бывший экономист ФРС, основатель MacroPolicy Perspectives Джулия Коронардо ещё жёстче: «Нельзя найти действительно подавляющих инфляцию факторов, а война лишь усугубила фискальные трудности, ведь на войну тоже нужны деньги. Дорога к снижению ставки будет пролегать через рецессию».

Фискальная проблема: “спираль смерти” долга и ставок

Кроме инфляции, на рыночную логику незаметно влияет структурное ухудшение американских федеральных финансов. По состоянию на май 2026 года общий долг правительства США уже почти 39 триллионов долларов, что составляет около 135% ВВП. Дефицит федерального бюджета за 2026 финансовый год прогнозируется на уровне 1,9 триллиона долларов, или 5,8% ВВП. Но ещё более поражает объём процентных платежей: по итогам 2026 финансового года их годовой объём достигнет 1,23 триллиона, и впервые в современной истории превысит расходы на оборону (около 917 млрд), уступая в бюджете только социальному обеспечению.

Между долгом и ставками складывается опасная обратная связь. Чем выше ставки — тем выше стоимость обслуживания, тем дефицит больше, а значит Казначейству США приходится выпускать больше облигаций, что снова поднимает доходности. Это и есть эффект «выпуск — оплата процентов — рост дефицита — новый выпуск». 13 мая Минфин США продал 30-летние трежерис на $25 млрд под рекордные с 2007 года 5,046%. Для сравнения, в 2007 году федеральный долг был лишь 9 трлн, а проценты не превышали 10% доходов бюджета; сегодня долг почти 40 трлн, а процентные выплаты уже близки к 20%.

Эта бюджетная проблема напрямую сдерживает планы Уолша по сокращению баланса. Он давно критикует раздутый баланс ФРС, настаивая на его постепенном уменьшении с текущих примерно 6,7 трлн до более традиционных форм денежной политики. Но в условиях высоких долгов резкое сокращение портфеля Казначейских облигаций приведёт к дальнейшему росту доходности длинных бумаг, усилит бремя обслуживания долга и рискует вызвать потрясение на рынке. Профессор финансов Стэнфордского университета Ханно Ластиг подчёркивает: если ФРС прекратит вмешиваться и позволит рынку определить истинную цену, то гособлигации США могут потерять свою «льготную доходность», то есть ту премию за безопасный актив. Как ёмко отметило Reuters, сокращение баланса Уолшем упирается сразу в две преграды — быстрорастущий федеральный долг и сокращающуюся привлекательность трежерис.

“Внутренняя борьба”: когда голубиный председатель сталкивается с ястребиным комитетом

С ещё более сложной проблемой Уолш сталкивается внутри FOMC: структурная изоляция. Как один из 12 членов с правом голоса, он имеет лишь один голос, что означает: любая попытка снизить ставку требует поддержки большинства. Сейчас сделать это практически невозможно.

На последнем заседании ФРС при Пауэлле, в конце апреля, в комитете разразился редкий конфликт. Три председателя региональных банков — Харкер (Кливленд), Логан (Даллас), Кашкари (Миннеаполис) — выступили против основной формулировки, не из-за решения по ставкам, а из-за сохранения «склонности к иным смягчениям» в заявлении. По их мнению, в условиях войны в Иране, роста цен на нефть и сохраняющегося инфляционного давления ФРС не должна подавать ни малейшего намёка на возможное понижение в будущем. Вдобавок голубиный член правления Стивен Милан традиционно голосовал за немедленное снижение. В результате четыре голоса против — максимум с 1992 года.

Это только начало. Перед самой инаугурацией Уолша влияние ястребов в FOMC нарастает. Кашкари не раз публично заявлял, что «инфляция не должна стать новой нормой», и подчёркивал приоритет возвращения к 2%. Председатель Kansas City Fed Шмид прямо назвал инфляцию «самой неотложной угрозой». “Человек №3” ФРС — председатель New York Fed Уильямс — хоть и занимает более мягкую позицию, говоря, что «пока нет причин повышать или понижать ставку», — для Уолша это значит, что даже ради сохранения статуса-кво придётся изрядно потрудиться ради консенсуса. Как справедливо заметил главный экономист Morgan Stanley America, Майкл Ферроли: «Похоже, всё больше убеждений, что политику будет определять комитет, а не новый председатель, навязывая ФРС новые направления. Убедить комитет снизить ставку в этом году ему будет крайне сложно».

Единственная хорошая новость — уход ястребиного члена правления Милана, который недавно официально подал в отставку и уйдёт сразу после появления Уолша. Это значит: на одного противника меньше, но и один союзник тоже выбыл.

Давление на Уолша исходит не только от FOMC. Хотя Трамп в последнем интервью заявил, что рост цен на энергоресурсы усложнил перспективы смягчения политики (рынок воспринял это как смягчение его упёртости в пользу понижения), всё же он подчёркивает, что Уолш «в целом склоняется к снижению и проведению мягкой политики, как и он сам». Натянутость отношений между Белым домом и ФРС напоминает туго натянутую струну. Управляющий портфелем Insight Investment Management Нейт Хайд резюмировал дилемму Уолша: «Если вы не получаете поддержки комитета и при этом на вас давит президент — остаётся только делать хорошую мину при плохой игре и всеми силами добиваться консенсуса».

«Третий путь» Уолша: возможные стратегии без надежды на снижение ставки

Почти невозможность снизить ставку и нерешённость вопроса о подъёме — к каким стратегиям может склониться команда Уолша? Исследование Yardeni предлагает интересную опцию: на июньском FOMC Уолш может добиться того, чтобы из заявления убрали обещание будущих смягчений («additional adjustments»), заменив формулировки на нейтральные или сбалансированные. Такая мера кажется «ястребиной», но фактически может привести к изящному эффекту: уверенное заявление о борьбе с инфляцией придавит долгосрочные инфляционные ожидания и премию по ставке, тем самым понижая стоимость долгих кредитов. То есть: «делая вид ястреба, получить результат голубя, которого хотел Белый дом».

Есть ещё один нюанс: Уолш давно критикует «forward guidance» в политике, считая, что ФРС не должна заранее брать на себя обязательства по ставкам в официальных заявлениях. В ситуации крайней нестабильности инфляционных ожиданий и предварительного ценообразования на рынке облигаций отказ от такой практики может оказаться плюсом — это сохраняет за ФРС свободу манёвра и не связывает её рынок.

Но какие бы пути ни выбрали, окно возможностей для Уолша быстро сужается. Впервые после вступления он проведёт FOMC 16–17 июня, затем — уже в конце июля, причём рынок закладывает вероятность повышения ставки. До инаугурации кривая доходности трежерис уже «затянула финансовые условия» за Уолша. Как прогнозирует старший портфельный управляющий Invesco Fixed Income Джек Сяо Лю: «Ставка федеральных фондов будет оставаться ‘high for longer’, то есть высокий уровень сохранится на более долгом горизонте».

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Популярное

ДалееГособлигации США, важные новости! Цены на золото и серебро резко упали, фьючерсы на золото в Шанхае обвалились за считанные секунды, подозревают "толстый палец", аналитики: возможно связано с гособлигациями США.

Ежедневный отчет Bitget UEX|Трамп заявил, что война скоро закончится; доходность 30-летних облигаций США достигла максимума с 2007 года; Google I/O представила новые AI-продукты, сегодня выходит отчет Nvidia (20 мая 2026 года)