Сигнал, вызывающий тревогу у опытных трейдеров: такие компании, как Cisco, спустя 25 лет вновь достигли пика.

Cisco, Intel, Qualcomm, Texas Instruments — эти звёздные акции эпохи интернет-пузыря спустя более четверти века затишья возвращаются в центр внимания рынка так, что ветеранов-торговцев это настораживает.

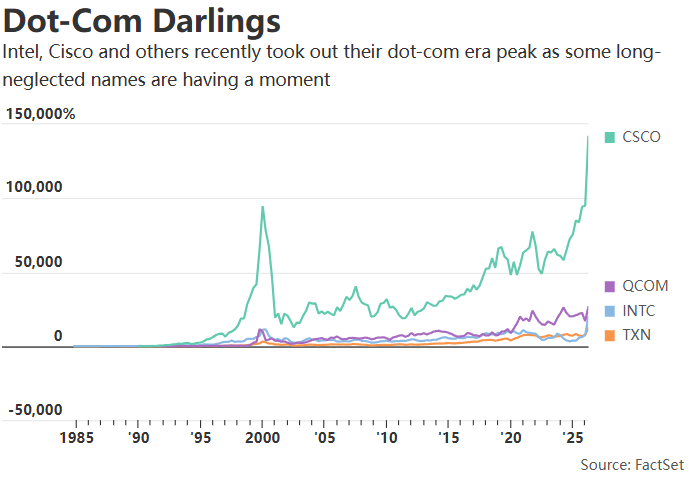

В прошлый четверг акции Cisco после публикации очередного финансового отчёта подскочили на двузначное значение и достигли исторического максимума по цене закрытия. Прошло более 25 лет с тех пор, как компания в последний раз обновила исторический рекорд. Одновременно Intel, Qualcomm и Texas Instruments также обновили максимумы. Эти события вновь вызвали на рынке дискуссии о возможности повторения интернет-пузыря и усилили тревогу среди трейдеров, переживших тот период.

Сильный рост акций полупроводников сейчас привёл индекс Филадельфийской фондовой биржи полупроводников (SOX) в зону, которую технические аналитики характеризуют как «чрезвычайно перекупленную». Одновременно представитель Goldman Sachs по хедж-фондам Tony Pasquariello признал, что нынешняя эйфория на рынке «почти опьяняющая», и признался, что всю неделю сравнивал текущую ситуацию с концом 1990-х. Прототип «Большого шорта» Michael Burry прямо написал в соцсетях, что текущий рынок «ощущается как последние месяцы пузыря 1999-2000 годов».

Старые имена снова на пике, параллели с историей настораживают

Cisco была крупнейшей компанией по капитализации во время пика интернет-пузыря. Однако после исторического максимума 27 марта 2000 года акции компании превысили этот рекорд лишь 10 декабря прошлого года — спустя более 25 лет. У Intel аналогичная история: по данным Dow Jones Market Data, до 24 апреля этого года акции не могли превзойти максимум с 31 августа 2000 года, когда Intel была второй по величине американской компанией.

«Сейчас главные победители — это как раз Qualcomm, Intel и Cisco. Это действительно жуткое совпадение», — отмечает главный стратег Interactive Brokers Стив Сосник. В эпоху интернет-пузыря он работал на Timber Hill, предшественнике Interactive Brokers, и был маркет-мейкером по опционам.

Президент Spectra Markets Brent Donnelly в те годы был дейтрейдером. Он комментирует: «Видеть Cisco и Intel снова в верхней части списка — это просто невероятно. Эти две бумаги только что взяли высоты 2000 года».

Индекс полупроводников отклонился от скользящей средней сильнее всего с 2000 года

Технические данные только усиливают напряжённость на рынке. По анализу MarketWatch на основе данных FactSet, ранее на этой неделе SOX был выше своей 200-дневной скользящей средней на 63,8% — это максимальное отклонение с апреля 2000 года, с самого начала обвала интернет-пузыря. В качестве сравнения: на пике пузыря 10 марта 2000 года SOX превышал скользящую среднюю на 111,2%.

Компания Bespoke Investment Group годами отслеживает динамику композитного индекса Nasdaq с момента запуска ChatGPT и сопоставляет её с поведением индекса после IPO браузера Netscape — последнего считают началом эры интернета. Схожесть обеих траекторий поражает. Исходя из такого сравнения, Nasdaq сейчас находится примерно там же, где был в мае 1998 года.

Пузырь или нет: различий между прошлым и настоящим тоже немало

Несмотря на обсуждение исторических параллелей, многие участники рынка обращают внимание на существенные отличия текущей ситуации от эпохи интернет-пузыря.

Самое очевидное различие проявляется в оценках. По данным FactSet, ожидаемое отношение цены к прибыли по SOX сейчас составляет 27,7, тогда как на пике пузыря в 2000 году этот показатель был 52,1. Сосник отмечает, что нынешний рост подкреплён реальным улучшением ожиданий по прибылям, а этот сезон отчётности стал одним из сильнейших за несколько лет. Коэффициенты пока далеки от экстремумов времён пузыря.

Donnelly также указывает, что правительство США недавно приобрело долю в Intel, а влияние геополитики на IT-сектор сейчас намного сложнее. Кроме того, по его мнению, современные частные инвесторы действуют куда более зрелыми стратегиями, чем в эпоху пузыря — в апреле 2025 года при сильной коррекции рынка они покупали на просадках, а не догоняли рост.

Пессимисты же приводят более прямые аналогии с прошлым. Некоторые аналитики напоминают о трёх «смертельных сигналах» пузыря 2000 года: Cisco была эталоном для вечной покупки при P/E 196; компании могли привлечь сотни миллионов долларов только на основе роста пользователей и красивых историй; толпы розничных инвесторов скупали несколько звёздных акций, пока ФРС не ужесточила ликвидность. По мнению этих аналитиков, все три признаки в 2026 году проявляются вновь.

Даже если это пузырь, покинуть рынок не так просто

Основатель и главный инвестиционный директор Bokeh Capital Partners Кимберли Коги Форрест пережила весь интернет-пузырь — она устроилась аналитиком по акциям в октябре 1999 года, на самой финальной фазе бычьего рынка. Она считает, что причиной окончания пузыря стало ошибочное убеждение рынка, будто расходы на телеком и аппаратное обеспечение будут расти теми же темпами, что и в начальной фазе, хотя это было не так.

В нынешнем инвестиционном цикле создания инфраструктуры AI, по словам Форрест, большую часть затрат определяет небольшое число конкурирующих за лидерство ИИ гигантов. «Если один из них отступит — остальные тоже свернут инвестиции?» — размышляет она. «Посмотрим».

Главный технический аналитик Piper Sandler Крейг Джонсон придерживается относительно оптимистичной точки зрения. Он сравнивает нынешнее строительство AI-инфраструктуры с переходом в интернет-эпоху от dial-up доступа к оптике и полагает, что «мы стоим на пороге нового цикла ускорения связи, большого апгрейда».

Тем не менее, даже если инвесторы уверены в наличии пузыря, выйти с рынка непросто. Как подчёркивает Donnelly, тот, кто вышел бы в 1999 году, пропустил бы параболический рост Nasdaq на последней фазе пузыря. «Это крайне сложно реализовать на практике, ведь даже если мы в завершающей стадии пузыря, могут быть весьма значительные подъёмы», — объясняет он.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

WARD за 24 часа колебался на 54,4%: продолжение AI-нарратива вызывает резкие ценовые колебания

Популярное

ДалееТорговое напоминание о золоте: на фоне угрозы войны в Иране цена на золото незначительно восстановилась, доллар не смог спасти ситуацию из-за одновременного падения нефти и облигаций, перспективы по-прежнему остаются мрачными.

PROM колебался на 68,8% за 24 часа: спекулятивные капиталы стимулируют всплеск объема торгов и рост открытых позиций по фьючерсам.