Рынок валют в середине года: тени под палящим солнцем

Morning FX

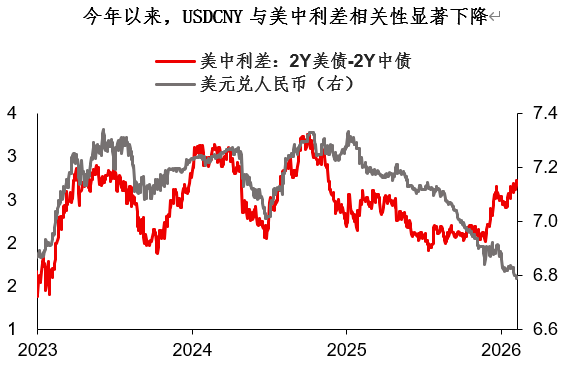

В этом году на валютном рынке просматривается интересная особенность — корреляция между многими валютными парами (включая юань) и процентной разницей заметно снизилась. По ощущениям, весь рынок вращается вокруг фондового рынка и риск-аппетита.Но даже под палящим солнцем есть малоизвестные тени.

Согласно текущим основным рыночным взглядам и ценовой информации, вторая половина года может пройти под знаком устойчиво высоких цен на нефть и ставок.А если финансовая уязвимость уже имеется, то логично, что любые внешние факторы (например, политические выборы) могут привести к сжатию на финансовых рынках. На самом деле, во второй половине года в Европе пройдет куда более важное политическое событие, чем местные выборы в Великобритании — выборы в Сенат Франции (в конце сентября). Это еще одна потенциально опасная точка для уязвимости финансового рынка…

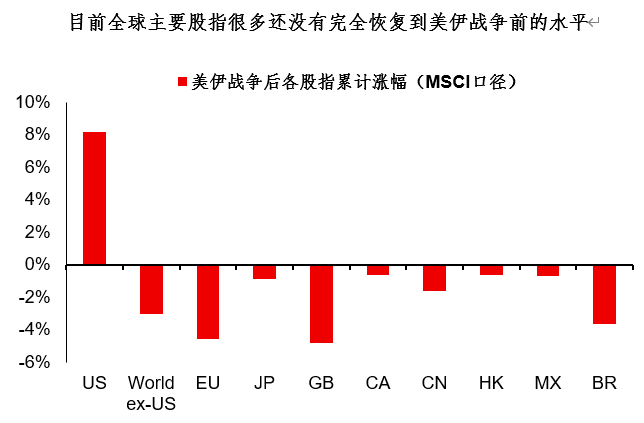

Существуют мнения, что высокие цены на нефть не страшны — пока фондовый рынок растет, это решит все проблемы. Такой взгляд чрезмерно оптимистичен: согласно данным MSCI, глобальные фондовые индексы до сих пор в большинстве своем не восстановились до уровней, предшествовавших американо-иранскому конфликту. Более того, растущие индексы дешевеют лишь у одной-двух компаний, остальные же дорожают, и рано или поздно рост цен сам по себе становится риском.

Подводя итог сегодняшнему обзору:

1. В этом году валютный рынок проявил интересную особенность: корреляция между многими валютными парами (включая юань) и процентной разницей заметно снизилась. Кажется, весь рынок сосредоточен на риск-аппетите, но на фоне бурного лета есть и свои тени;

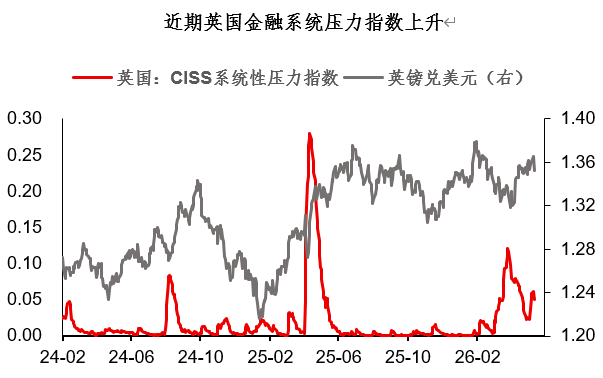

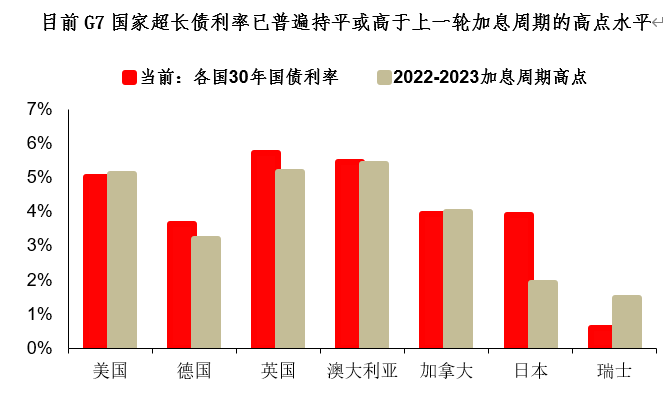

2. В последнее время британский индекс финансового стресса (UK CISS) уверенно растет. Сейчас доходности сверхдолгих облигаций G7 в целом достигли или превысили пики 2022-2023 годов, что, безусловно, говорит о наличие уязвимости. Если базовый сценарий для второй половины года — это устойчивые цены на нефть и ставки, то уязвимость не исчезнет;

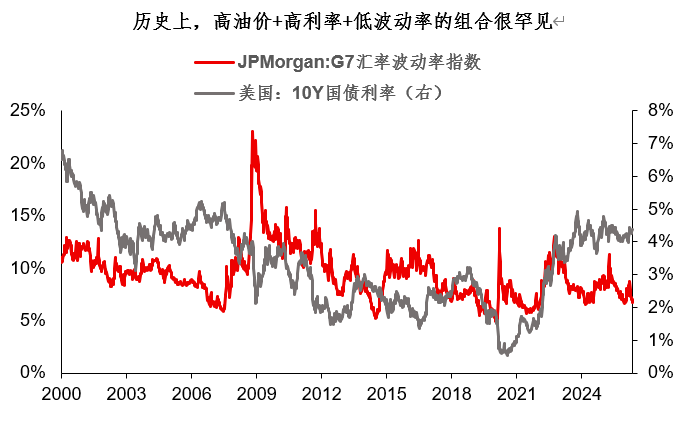

3. Волатильность валют G7 сейчас находится в 10-м процентиле исторических значений. С исторической точки зрения сочетание высоких цен на нефть, высоких ставок и низкой волатильности крайне необычно. Это временная передышка благодаря росту акций или же предельно сжатая пружина перед скачком? Я склоняюсь ко второму варианту: с точки зрения баланса рисков доллар во второй половине года вряд ли будет слабым, а возможно немного укрепится. Золото же после фазы вытеснения спекулянтов основательно вернет себе защитные функции.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться