Токены с малой капитализацией упали до четырехлетнего минимума; действительно ли «бычий» рынок альткоинов совершенно безнадежен?

Автор: Джино Матос

Составил: Луффи, Foresight News

С января 2024 года сравнение показателей криптовалют и акций показывает, что так называемая новая «торговля альткоинами» по сути является лишь заменой торговле акциями.

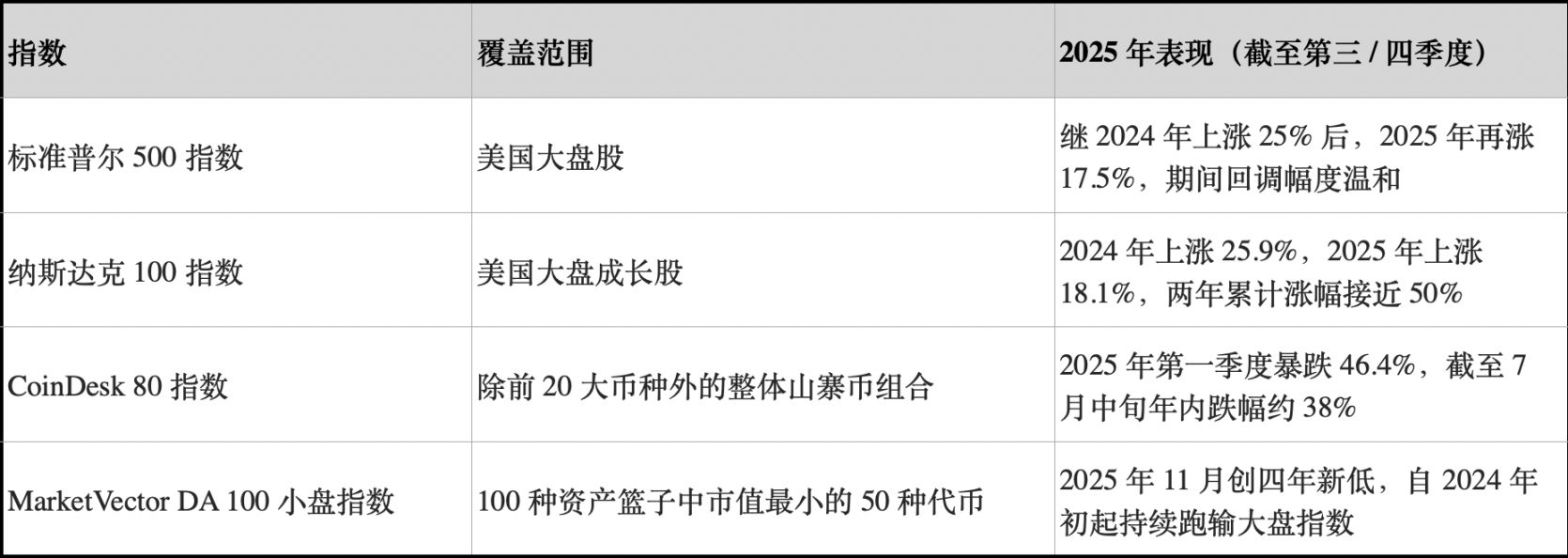

В 2024 году индекс S&P 500 показал доходность около 25%, а в 2025 году достиг 17,5%, что составляет совокупный рост примерно на 47% за два года. За тот же период индекс Nasdaq 100 вырос на 25,9% и 18,1% соответственно, совокупный рост составил почти 49%.

Индекс CoinDesk 80, отслеживающий 80 активов, не входящих в топ-20 криптовалют по рыночной капитализации, упал на 46,4% только за первый квартал 2025 года, а по состоянию на середину июля его снижение с начала года составило около 38%.

К концу 2025 года индекс MarketVector Digital Assets 100 Small Cap упадет до самого низкого уровня с ноября 2020 года, что приведет к потере более 1 триллиона долларов в общей рыночной капитализации криптовалют.

Такое расхождение в тенденциях ни в коем случае не является статистической ошибкой. В целом, портфель альткоинов не только демонстрирует отрицательную доходность, но и его волатильность сопоставима или даже выше, чем у акций; в то же время индекс фондового рынка США показал двузначный рост с умеренными просадками.

Для инвесторов в биткоин ключевой вопрос: может ли инвестирование в токены с малой капитализацией действительно обеспечить доходность с поправкой на риск? Или же такое распределение просто сохраняет аналогичную корреляцию с акциями, одновременно создавая отрицательный коэффициент риска Шарпа? (Примечание: Коэффициент Шарпа — это ключевой показатель для измерения доходности портфеля с поправкой на риск, рассчитываемый как: годовая доходность портфеля - годовая безрисковая ставка / годовая волатильность портфеля.)

Выберите надежный индекс альткоинов.

Для целей анализа CryptoSlate отслеживал три индекса альткоинов.

Один из них — индекс CoinDesk 80, запущенный в январе 2025 года. Этот индекс охватывает 80 активов в дополнение к индексу CoinDesk 20, обеспечивая диверсифицированный инвестиционный портфель, выходящий за рамки биткоина, эфириума и других ведущих токенов.

Во-вторых, существует индекс MarketVector Digital Assets 100 Small Cap Index, который отбирает 50 токенов с наименьшей рыночной капитализацией из корзины из 100 активов и может рассматриваться как барометр для измерения «мусорных активов» на рынке.

В-третьих, существует индекс компаний с малой капитализацией, запущенный компанией Kaiko. Это исследовательский продукт, а не торгуемый эталонный показатель, который предоставляет четкую количественную перспективу для анализа групп активов с малой капитализацией с точки зрения аналитиков.

Эти три точки зрения описывают рыночную ситуацию с разных сторон: общий портфель альткоинов, высокорисковые токены с малой капитализацией и количественный анализ. Однако все они указывают на весьма схожие выводы.

Напротив, показатели фондового рынка демонстрируют совершенно иную картину.

В 2024 году основные фондовые индексы США выросли примерно на 25%, а в 2025 году рост также был двузначным, с относительно небольшими коррекциями в этот период. Самое большое годовое падение S&P 500 составило лишь несколько процентов, в то время как Nasdaq 100 сохранял устойчивый восходящий тренд на протяжении всего периода.

Оба основных фондовых индекса продемонстрировали среднегодовой темп роста без существенного снижения прибыли.

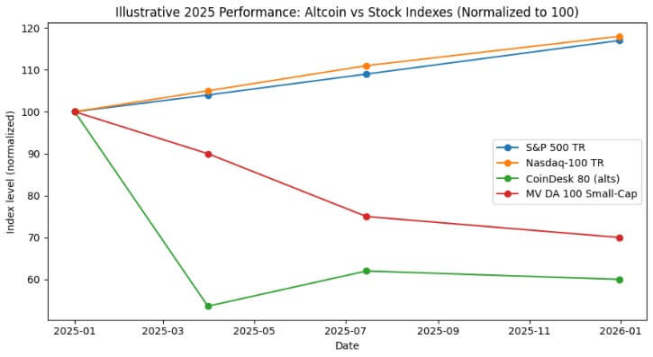

Однако общий индекс альткоинов показал совершенно иную тенденцию. Отчет CoinDesk Indexes показал, что индекс CoinDesk 80 упал на 46,4% только за первый квартал, в то время как индекс CoinDesk 20, отслеживающий более широкий рынок, снизился на 23,2% за тот же период.

По состоянию на середину июля 2025 года индекс CoinDesk 80 упал на 38% с начала года, в то время как индекс CoinDesk 5, отслеживающий Bitcoin, Ethereum и три другие основные криптовалюты, вырос на 12-13% за тот же период.

По состоянию на середину июля 2025 года индекс CoinDesk 80 упал на 38% с начала года, в то время как индекс CoinDesk 5, отслеживающий Bitcoin, Ethereum и три другие основные криптовалюты, вырос на 12-13% за тот же период.

В интервью ETF.com Эндрю Бэр из CoinDesk Indexes описал это явление как «совершенно идентичные корреляции, но при этом совершенно разные результаты по прибыли и убыткам».

Корреляция между индексами CoinDesk 5 и CoinDesk 80 достигает 0,9, что означает, что они движутся в одном направлении. Однако первый показал небольшой двузначный рост, в то время как второй резко упал почти на 40%.

Как выяснилось, преимущества диверсификации портфеля альткоинов с малой капитализацией ничтожны, в то время как издержки, связанные с низкой доходностью, чрезвычайно высоки.

Показатели активов компаний с малой капитализацией оказались еще хуже. По данным Bloomberg, по состоянию на ноябрь 2025 года индекс MarketVector Digital Assets 100 Small Cap упал до самого низкого уровня с ноября 2020 года.

За последние пять лет индекс компаний с малой капитализацией показал доходность примерно -8%, в то время как соответствующий индекс компаний с большой капитализацией вырос примерно на 380%. Институциональные фонды явно отдают предпочтение активам с большой капитализацией и избегают рисков, связанных с «хвостовыми» событиями.

Анализируя динамику альткоинов в 2024 году, можно отметить, что индекс Kaiko Small Cap упал более чем на 30% за год, а токены средней капитализации также с трудом успевали за ростом биткоина.

Лидеры рынка в значительной степени сосредоточены в нескольких ведущих криптовалютах, таких как SOL и Ripple. Хотя общий объем торгов альткоинами восстановился до пика 2021 года в 2024 году, 64% этого объема было сосредоточено в десяти ведущих альткоинах.

Ликвидность на криптовалютном рынке не исчезла; напротив, она сместилась в сторону более дорогостоящих активов.

Коэффициент Шарпа и просадка

При сравнении доходности с поправкой на риск разрыв еще больше увеличивается. Индекс CoinDesk 80 и различные индексы альткоинов с малой капитализацией не только демонстрируют глубоко отрицательную доходность, но и их волатильность сопоставима или даже выше, чем у акций.

Индекс CoinDesk 80 рухнул на 46,4% за один квартал; индекс MarketVector, включающий компании с малой капитализацией, в ноябре после очередной волны падений опустился до самого низкого уровня с начала пандемии.

Общий индекс альткоинов пережил несколько экспоненциальных сокращений вдвое: индекс Kaiko Small Cap упал более чем на 30% в 2024 году, индекс CoinDesk 80 обвалился на 46% в первом квартале 2025 года, а индекс Small Cap вернулся к своему минимуму 2020 года к концу 2025 года.

В отличие от них, индексы S&P 500 и Nasdaq 100 за два года показали совокупную доходность в 25% и 17% соответственно, с максимальными просадками лишь в пределах средних и высоких однозначных значений. Хотя фондовый рынок США испытывал волатильность, в целом она оставалась управляемой; в то время как индекс криптовалют, напротив, продемонстрировал крайне разрушительную волатильность.

Даже если рассматривать высокую волатильность альткоинов как структурную характеристику, их доходность от риска в 2024-2025 годах все равно значительно ниже, чем доходность от инвестиций в американский фондовый индекс.

В период с 2024 по 2025 год общий индекс альткоинов имел отрицательный коэффициент Шарпа, в то время как индексы S&P 500 и Nasdaq уже демонстрировали высокие коэффициенты Шарпа без учета волатильности. После корректировки на волатильность разрыв между ними еще больше увеличился.

Инвесторы в биткоин и ликвидность криптовалют

Первый вывод из приведенных выше данных — тенденция централизации ликвидности и миграции в сторону высокодоходных активов. Отчеты Bloomberg и Whalebook по индексу MarketVector Small Cap указывают на то, что с начала 2024 года альткоины с малой капитализацией стабильно показывают худшие результаты, а институциональные фонды вместо этого перенаправляют средства в ETF на биткоин и эфириум.

Согласно наблюдениям Kaiko, хотя общий объем торгов альткоинами восстановился до уровня 2021 года, средства сосредоточены в десятке крупнейших альткоинов. Рыночная тенденция очевидна: ликвидность не полностью исчезла с криптовалютного рынка, а скорее смещается в сторону высокодоходных активов.

Согласно наблюдениям Kaiko, хотя общий объем торгов альткоинами восстановился до уровня 2021 года, средства сосредоточены в десятке крупнейших альткоинов. Рыночная тенденция очевидна: ликвидность не полностью исчезла с криптовалютного рынка, а скорее смещается в сторону высокодоходных активов.

Бычий рынок альткоинов в прошлом по сути представлял собой лишь базисную торговую стратегию, а не структурное превосходство активов. В декабре 2024 года индекс бычьего рынка альткоинов CryptoRank взлетел до 88 пунктов, а затем в апреле 2025 года рухнул до 16 пунктов, полностью нивелировав достигнутый рост.

Бычий рынок альткоинов 2024 года в конечном итоге обернулся типичным лопнувшим пузырем; к середине 2025 года общий портфель альткоинов практически потерял все свои достижения, в то время как индексы S&P 500 и Nasdaq продолжали расти в среднем за вычетом процентов.

Для финансовых консультантов и специалистов по распределению активов, рассматривающих возможность диверсификации своих портфелей за пределы Bitcoin и Ethereum, данные CoinDesk представляют собой наглядный пример.

По состоянию на середину июля 2025 года индекс CoinDesk 5, отслеживающий более широкий рынок, в этом году продемонстрировал небольшой двузначный рост, в то время как диверсифицированный индекс альткоинов CoinDesk 80 упал почти на 40%, при этом корреляция между ними составила 0,9.

Инвесторы, вложившие свои средства в альткоины с малой капитализацией, не получили существенной диверсифицированной доходности. Вместо этого они понесли убытки и риски просадок, значительно превышающие показатели биткоина, эфириума и американских акций, оставаясь при этом подверженными тем же макроэкономическим факторам.

В настоящее время капитал рассматривает большинство альткоинов как тактические торговые цели, а не как стратегические активы для распределения. В период с 2024 по 2025 год спотовые ETF на биткоин и эфириум показали значительно лучшие результаты с поправкой на риск, а американские акции также продемонстрировали исключительно хорошие показатели.

Ликвидность на рынке альткоинов все больше концентрируется в нескольких «монетах институционального уровня», таких как SOL, Ripple и другие токены, обладающие независимыми положительными факторами или четкими перспективами регулирования. Рынок сокращает диверсификацию активов на уровне индексов.

В 2025 году индексы S&P 500 и Nasdaq 100 выросли примерно на 17%, в то время как индекс CoinDesk 80 Crypto Index упал на 40%, а криптовалюты с малой капитализацией — на 30%.

Что это означает для ликвидности в следующем рыночном цикле?

Динамика рынка в период с 2024 по 2025 год проверила, смогут ли альткоины обеспечить диверсифицированную стоимость или превзойти рынок в условиях растущего макроэкономического аппетита к риску. В течение этого периода американские акции демонстрировали двузначный рост два года подряд с умеренными просадками.

Биткоин и Эфириум получили институциональное признание благодаря спотовым ETF и выиграли от более мягкой нормативно-правовой среды.

Напротив, общий индекс альткоинов не только демонстрирует отрицательную доходность и более значительные просадки, но и сохраняет высокую корреляцию с основными криптовалютными токенами и акциями, однако не обеспечивает соответствующей компенсации дополнительных рисков, которые несут инвесторы.

Институциональные фонды всегда стремились к высокой доходности. Индекс MarketVector Small Cap за пять лет показал доходность -8%, в то время как соответствующий индекс крупных компаний вырос на 380%. Этот разрыв отражает постоянный приток капитала в активы с четким регулированием, достаточной ликвидностью на рынке производных инструментов и хорошо развитой инфраструктурой хранения активов.

Индекс CoinDesk 80 рухнул на 46% в первом квартале и зафиксировал снижение на 38% с начала года к середине июля, что указывает на то, что тенденция миграции капитала в высокодоходные активы не только не изменилась, но и ускоряется.

Для инвесторов в Bitcoin и Ethereum, оценивающих целесообразность вложения средств в криптовалюты с малой капитализацией, данные за 2024-2025 годы дают однозначный ответ: абсолютная доходность всего портфеля альткоинов оказалась ниже, чем у американских акций, а доходность с поправкой на риск была ниже, чем у Bitcoin и Ethereum; несмотря на высокую корреляцию 0,9 с криптовалютами с большой капитализацией, это не обеспечило никакой диверсификации.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

CME Group запустит фьючерсы на XRP и SOL по спотовой цене.

Пакистан ужесточит требования для криптокомпаний на получение лицензий

Глава MoonPay: Крипторынок ждет ренессанс мемкоинов