Ancorado, mas sob pressão

O Bitcoin continua preso em uma faixa frágil, com perdas não realizadas aumentando, os detentores de longo prazo vendendo e a demanda permanecendo fraca. ETFs e liquidez seguem moderados, futuros estão suaves e operadores de opções estão precificando volatilidade de curto prazo. O mercado está estável por enquanto, mas a convicção continua ausente.

Resumo Executivo

- O Bitcoin permanece em uma faixa estruturalmente frágil, pressionado pelo aumento das perdas não realizadas, realização elevada de perdas realizadas e significativa realização de lucros por parte dos detentores de longo prazo. Apesar disso, a demanda paciente manteve o preço ancorado acima da True Market Mean.

- A incapacidade do mercado de recuperar níveis-chave, especialmente o quantil 0,75 e o STH Cost Basis, reflete a pressão de venda persistente tanto de compradores recentes do topo quanto de detentores experientes. Um novo teste desses níveis no curto prazo é possível caso surja exaustão dos vendedores.

- Os indicadores off-chain permanecem fracos. Os fluxos de ETF estão negativos, a liquidez à vista é escassa e o posicionamento em futuros mostra pouca convicção especulativa, tornando o preço mais sensível a catalisadores macroeconômicos.

- Os mercados de opções revelam um posicionamento defensivo, com traders buscando volatilidade implícita de curto prazo, acumulando ambas as pontas e demonstrando demanda consistente por proteção de baixa. A superfície sinaliza cautela no curto prazo, mas um sentimento mais equilibrado em vencimentos mais longos.

- Com a reunião do FOMC como o último grande catalisador do ano, espera-se que a volatilidade implícita diminua até o final de dezembro. A direção do mercado depende de uma possível melhora na liquidez e alívio dos vendedores, ou da persistência da pressão baixista impulsionada pelo tempo.

Insights On-Chain

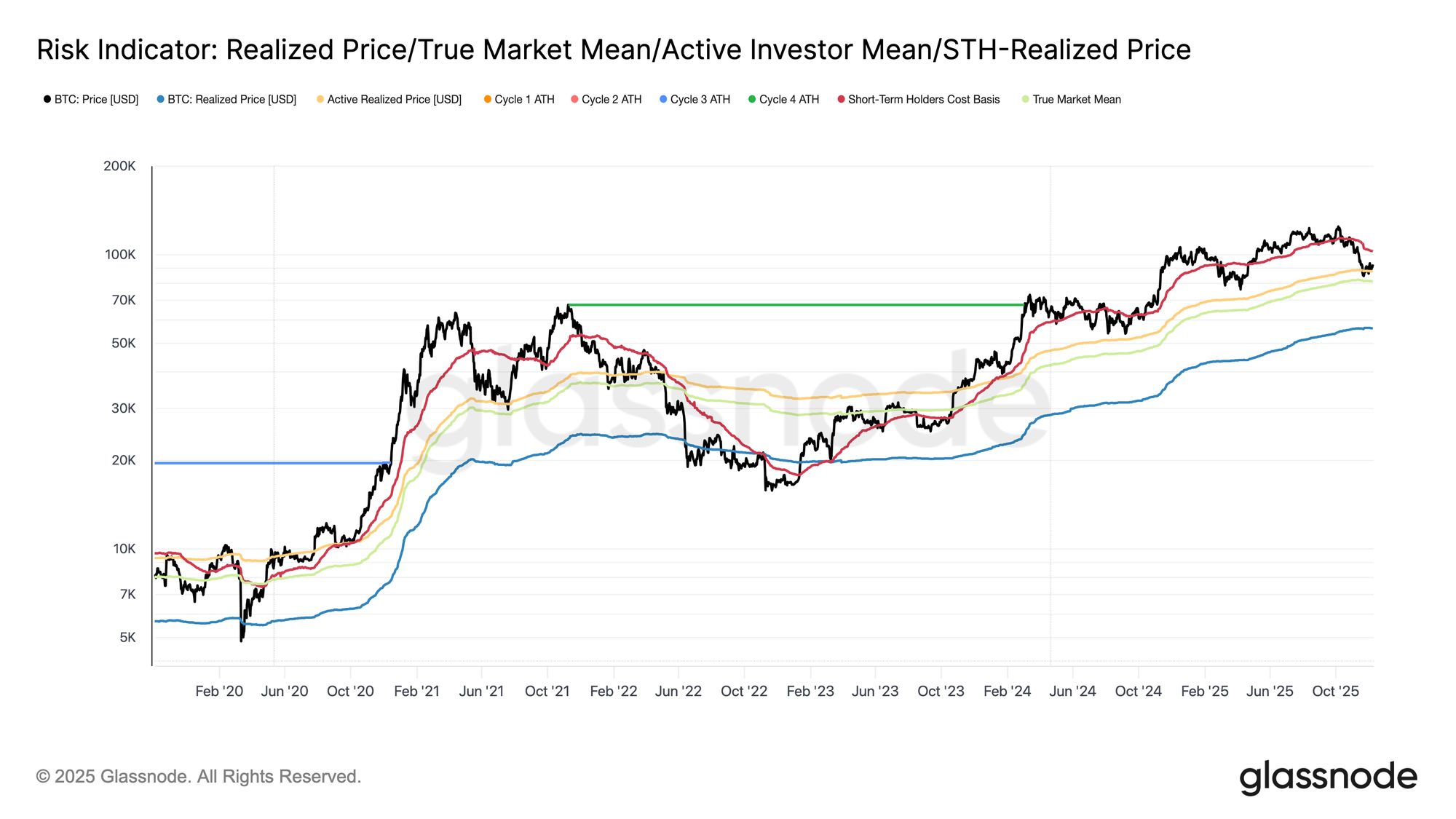

O Bitcoin inicia a semana ainda confinado em uma faixa estruturalmente frágil, limitada pelo STH-Cost Basis em US$ 102,7k e pela True Market Mean em US$ 81,3k. Na semana passada, destacamos o enfraquecimento das condições on-chain, a redução da demanda e um cenário cauteloso nos derivativos, que juntos ecoam o contexto do início de 2022.

Embora o preço tenha se mantido marginalmente acima da True Market Mean, as perdas não realizadas continuam a aumentar, as perdas realizadas estão em alta e o gasto dos investidores de longo prazo permanece elevado. Os principais níveis superiores a serem recuperados são o quantil de custo 0,75 em US$ 95k, seguido pelo STH-Cost Basis. Até lá, a True Market Mean permanece como a zona mais provável de formação de fundo, salvo um novo choque macroeconômico.

Live Chart

Live Chart O Tempo Trabalha Contra os Touros

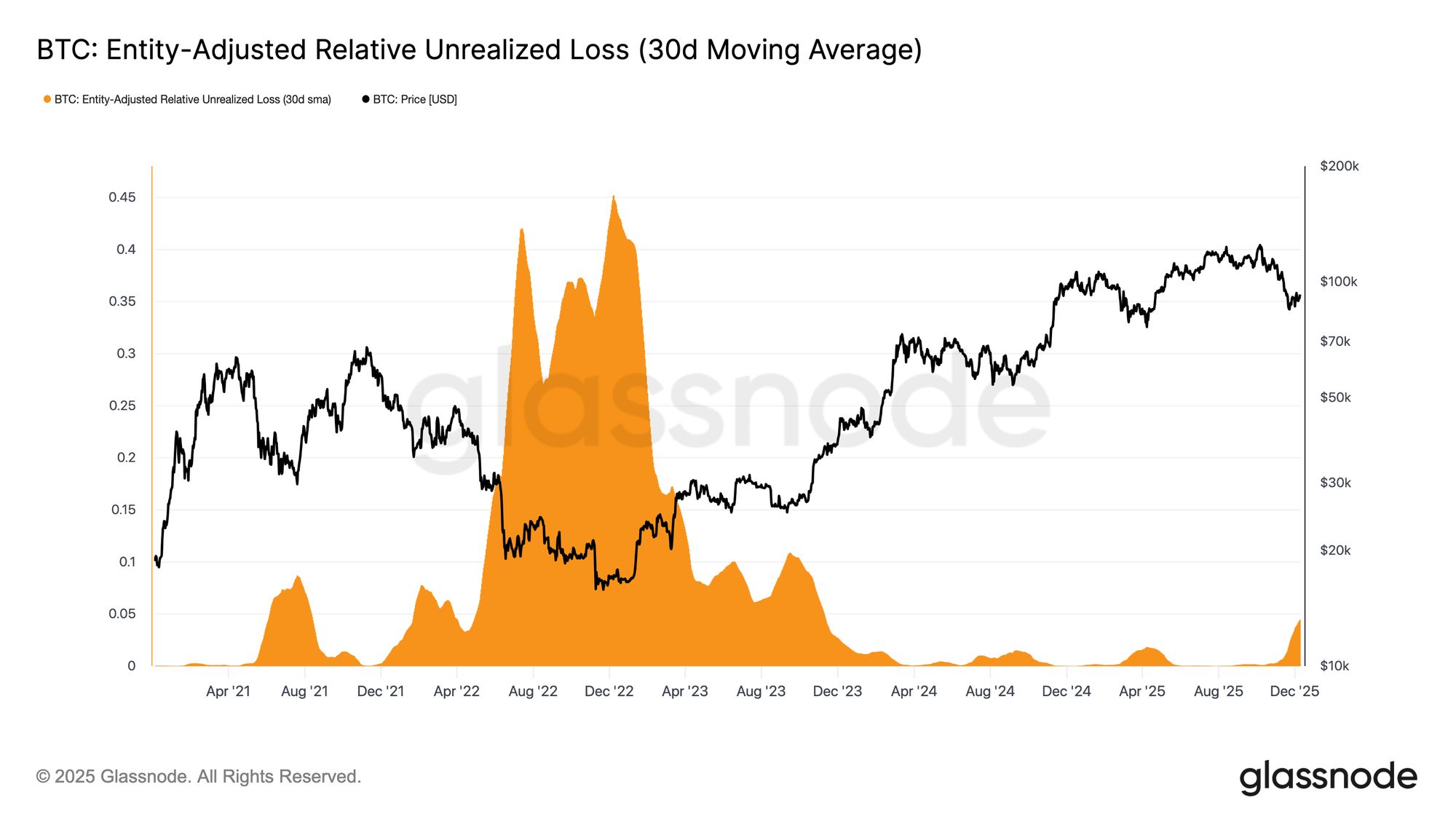

Permanecer em uma fase levemente baixista reflete a tensão entre entradas modestas de capital e a pressão de venda persistente dos compradores do topo. À medida que o mercado se mantém em uma faixa fraca, porém limitada, o tempo se torna um fator negativo, tornando as perdas não realizadas mais difíceis de suportar para os investidores e aumentando a probabilidade de realização de perdas.

O Relative Unrealized Loss (30D-SMA) subiu para 4,4% após quase dois anos abaixo de 2%, marcando uma transição de uma fase eufórica para uma de estresse e incerteza elevados. Essa hesitação agora define a faixa, e sua resolução exigirá uma nova onda de liquidez e demanda para reconstruir a confiança.

Live Chart

Live Chart Perdas em Alta

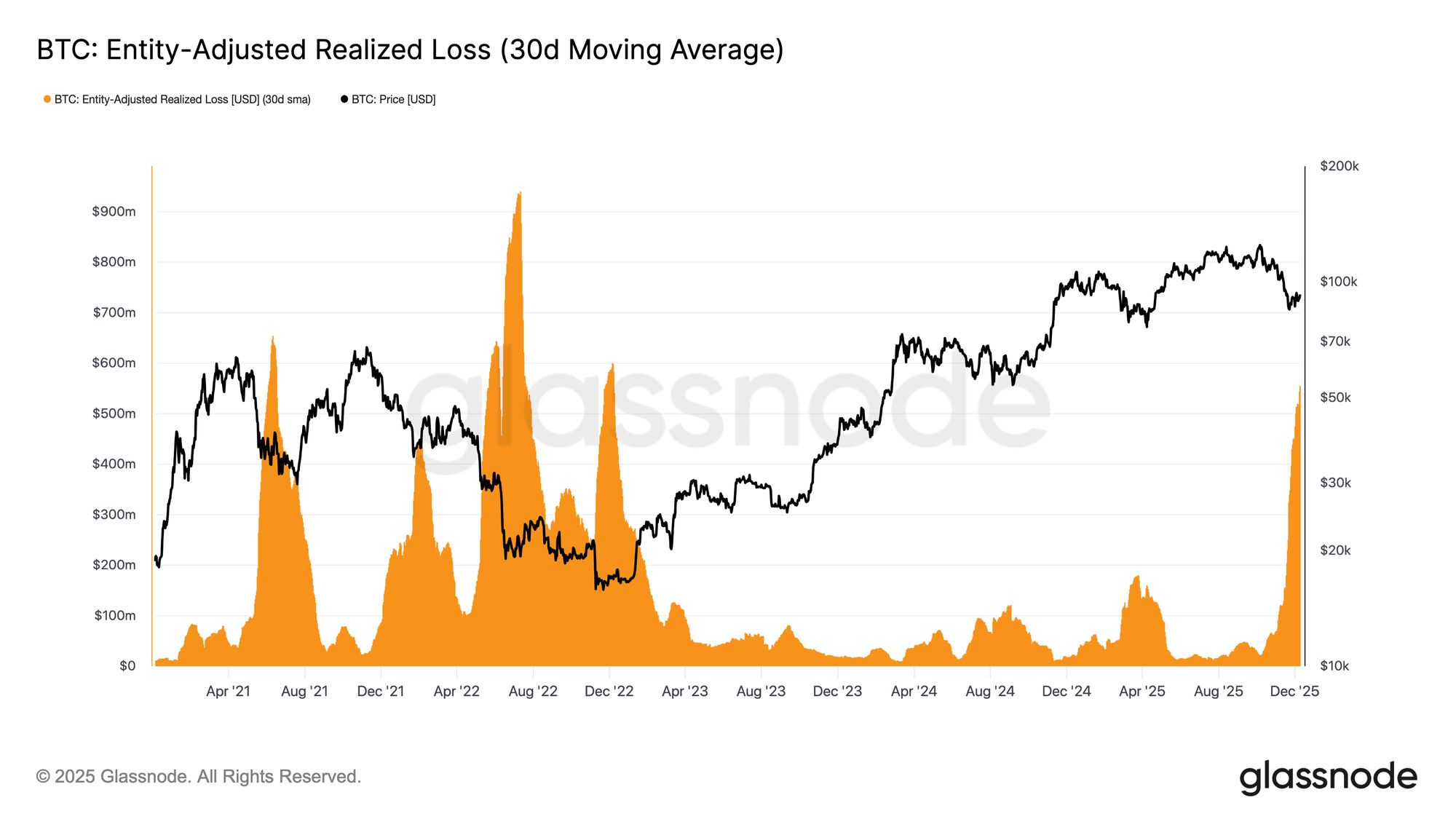

Essa pressão impulsionada pelo tempo é ainda mais evidente no comportamento de gastos. Mesmo com o Bitcoin tendo se recuperado da mínima de 22 de novembro para cerca de US$ 92,7k, a perda realizada ajustada por entidade (30D-SMA) continuou subindo, atingindo US$ 555 milhões por dia, o maior nível desde o colapso da FTX.

Essa realização elevada de perdas durante uma recuperação moderada de preço reflete a frustração crescente entre os compradores do topo, que estão capitulando na força em vez de manterem suas posições durante a recuperação.

Live Chart

Live Chart Impedindo a Reversão

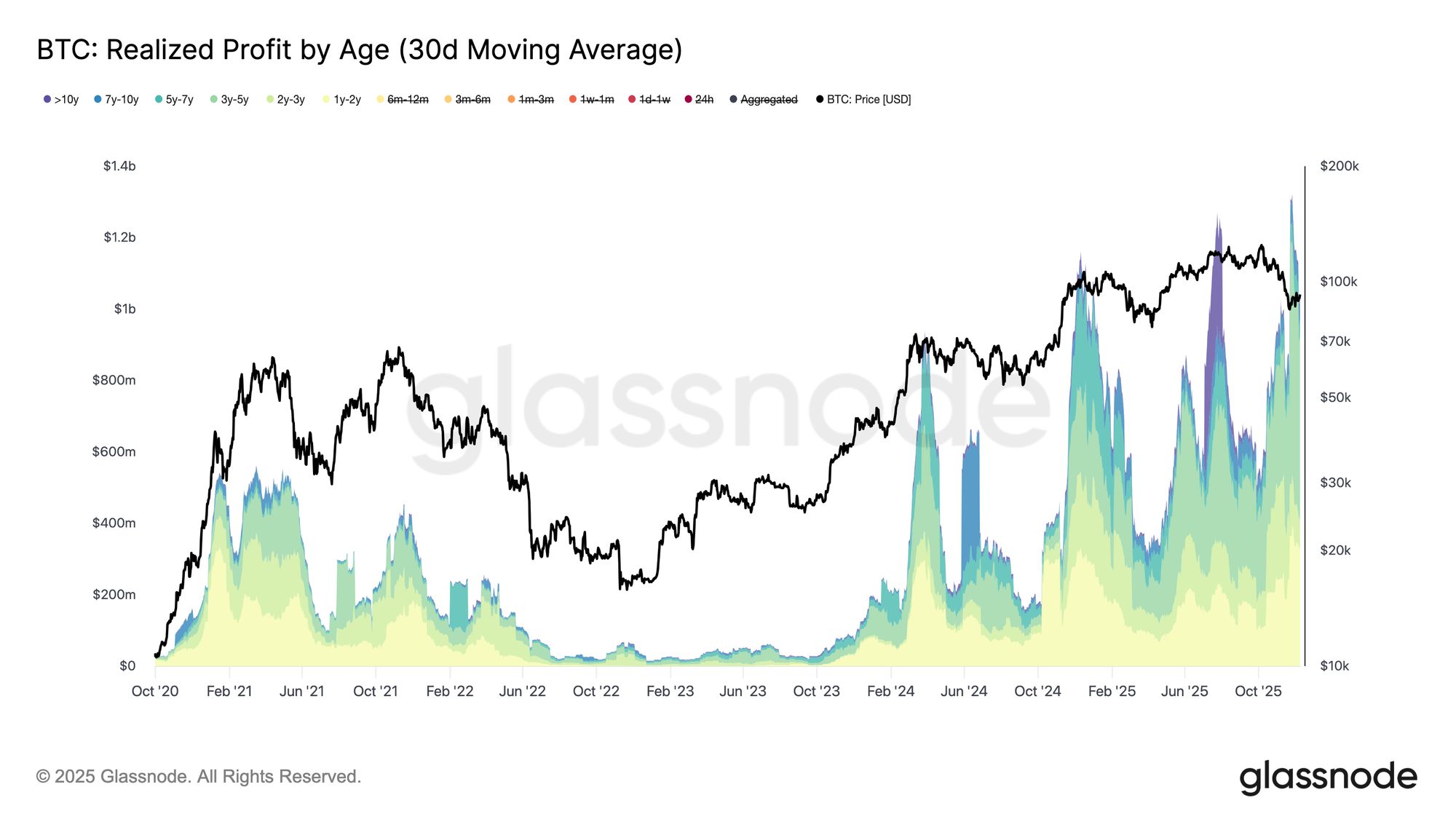

O aumento das perdas realizadas está ainda mais ancorando a recuperação, especialmente ao coincidir com um aumento nos lucros realizados por investidores experientes. Durante a recente alta, detentores de >1 ano aumentaram seu lucro realizado (30D-SMA) para mais de US$ 1 bilhão por dia, atingindo um novo ATH acima de US$ 1,3 bilhão. Juntas, essas duas forças — capitulação impulsionada pelo tempo dos compradores do topo e forte realização de lucros dos detentores de longo prazo — explicam por que o mercado continua lutando para recuperar o STH-Cost Basis.

No entanto, apesar dessa significativa pressão de venda, o preço se estabilizou e até se recuperou levemente acima da True Market Mean, sinalizando uma demanda persistente e paciente absorvendo a distribuição. No curto prazo, se a exaustão dos vendedores começar a surgir, essa pressão de compra subjacente pode impulsionar um novo teste do quantil 0,75 (~US$ 95k) e, potencialmente, do STH-Cost Basis.

Live Chart

Live Chart Insights Off-Chain

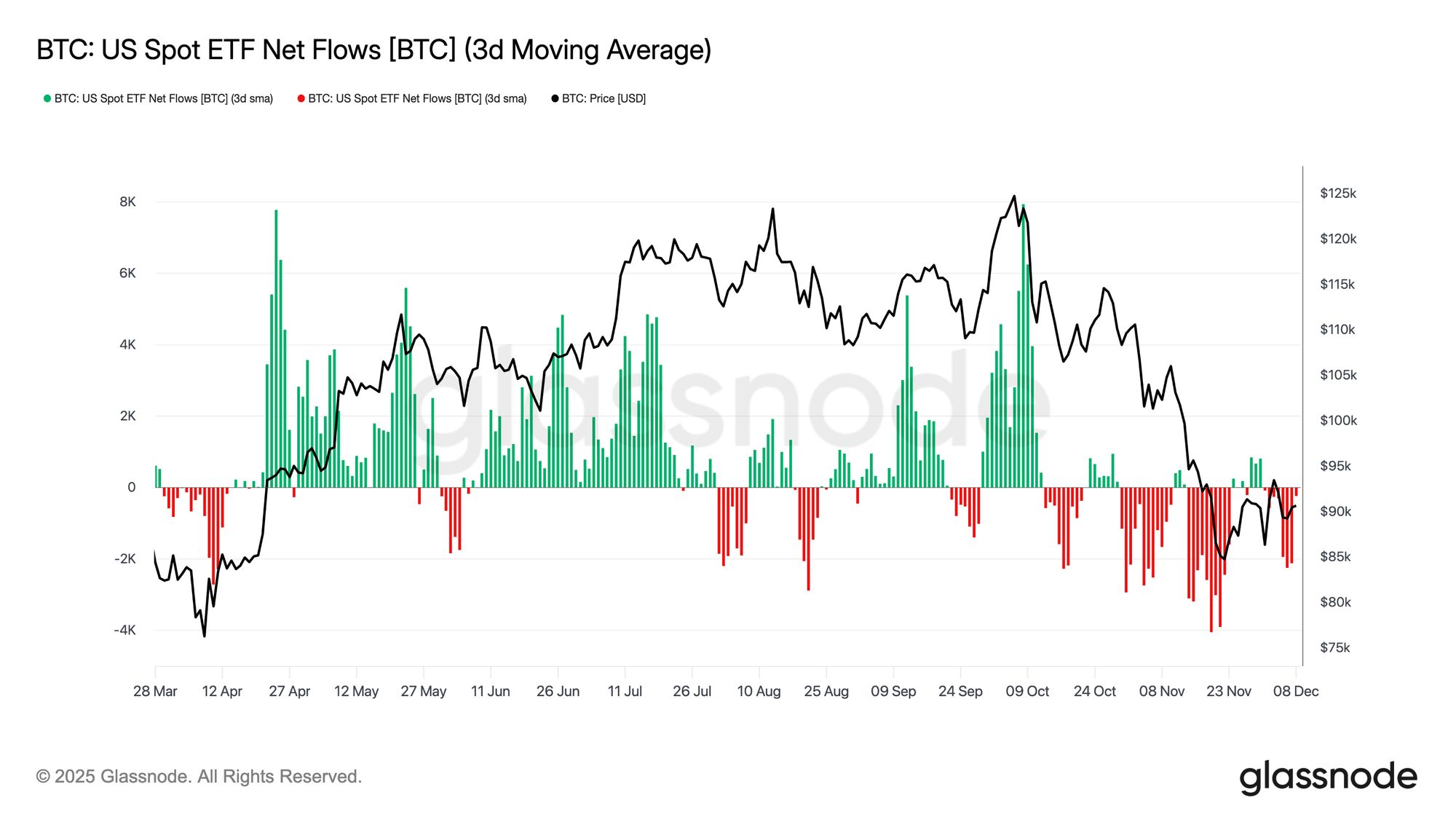

Dificuldades dos ETFs

Voltando aos mercados à vista, os ETFs de Bitcoin dos EUA registraram mais uma semana tranquila, com a média de 3 dias dos fluxos líquidos permanecendo consistentemente abaixo de zero. Isso estende a tendência de esfriamento iniciada no final de novembro e marca uma clara ruptura com o regime robusto de entradas que sustentou a valorização dos preços no início do ano. Os resgates têm sido constantes entre vários emissores importantes, destacando uma postura mais avessa ao risco entre os alocadores institucionais, já que as condições gerais do mercado permanecem instáveis.

Como resultado, o mercado à vista opera com uma reserva de demanda mais fina, reduzindo o suporte imediato do lado da compra e deixando o preço mais vulnerável a catalisadores macroeconômicos e choques de volatilidade.

Live Chart

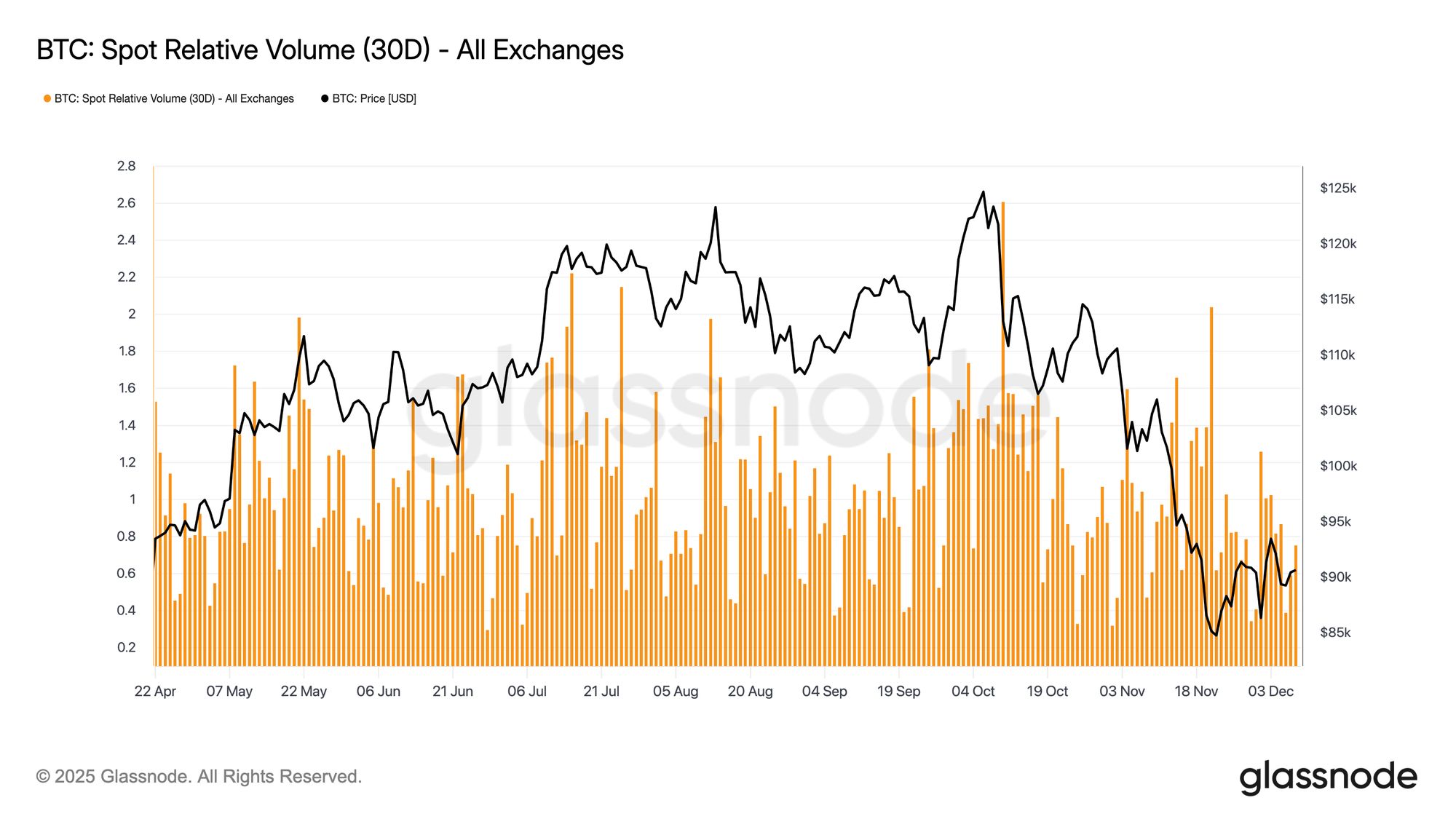

Live Chart Liquidez Permanece Baixa

Paralelamente aos fluxos mais fracos dos ETFs, o volume relativo à vista do Bitcoin continua próximo ao limite inferior de sua faixa de 30 dias. A atividade de negociação enfraqueceu durante novembro e início de dezembro, acompanhando a queda de preço e sinalizando uma retração na participação do mercado. A contração do volume reflete um posicionamento mais defensivo em geral, com menos fluxos impulsionados por liquidez disponíveis para absorver a volatilidade ou sustentar movimentos direcionais.

Com os mercados à vista mais silenciosos, a atenção agora se volta para a próxima reunião do FOMC, que pode servir como catalisador para uma renovada participação, dependendo do tom da política.

Live Chart

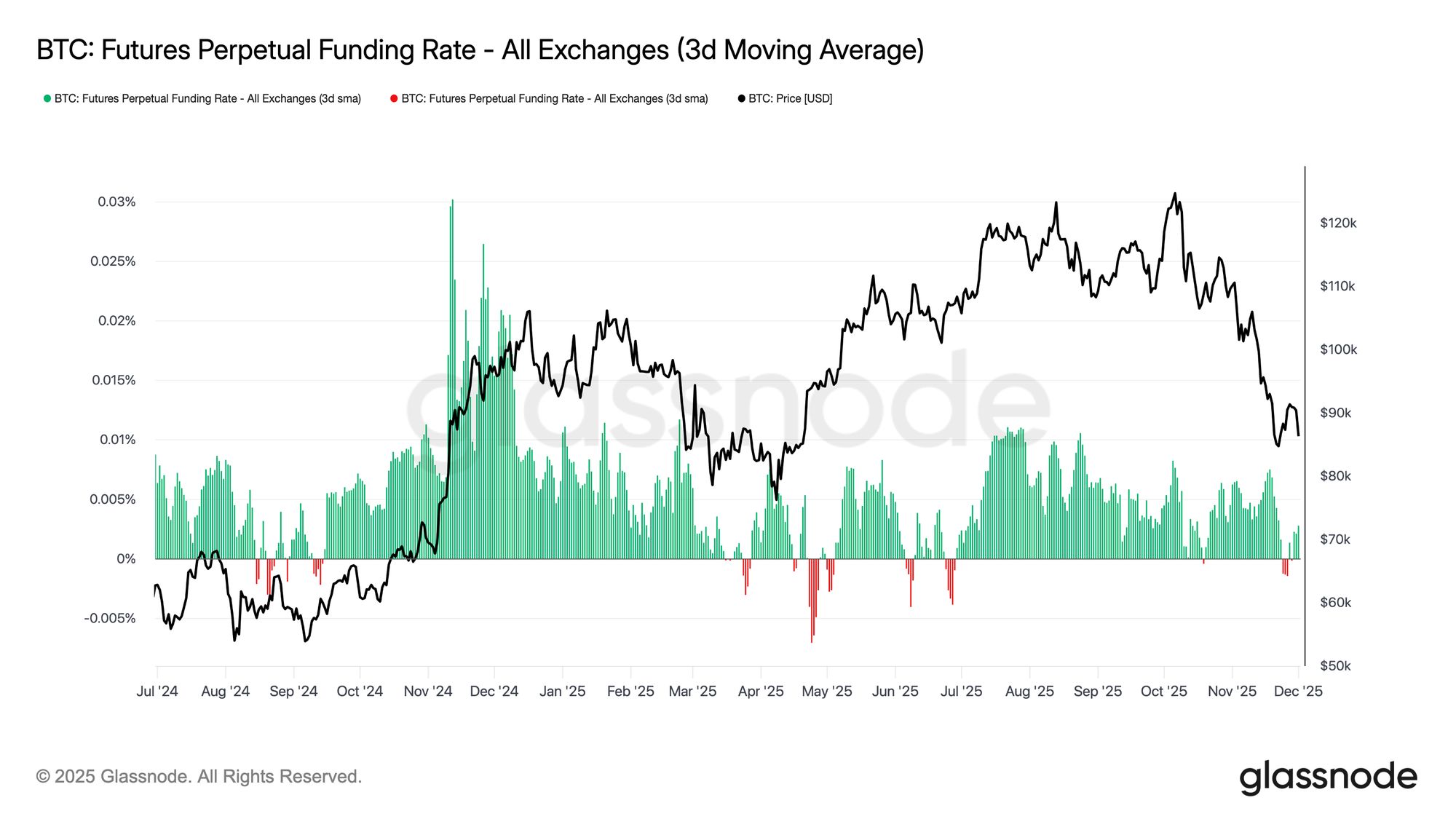

Live Chart Futuros em Modo Fantasma

Reforçando esse tema de participação reduzida, os mercados futuros também mostram apetite limitado por alavancagem, com o Open Interest não conseguindo se recuperar de forma significativa e as taxas de financiamento permanecendo próximas da neutralidade. Essas dinâmicas destacam um ambiente de derivativos definido mais pela cautela do que pela convicção.

Nos mercados perpétuos, o funding ficou em torno de zero a levemente negativo durante a semana, ressaltando a contínua retração no posicionamento especulativo comprado. Os traders permanecem equilibrados ou defensivos, contribuindo com pouca pressão direcional via alavancagem.

Com a atividade de derivativos contida, a descoberta de preço se inclina mais fortemente para os fluxos à vista e catalisadores macroeconômicos do que para a expansão especulativa.

Live Chart

Live Chart IV Dispara no Curto Prazo

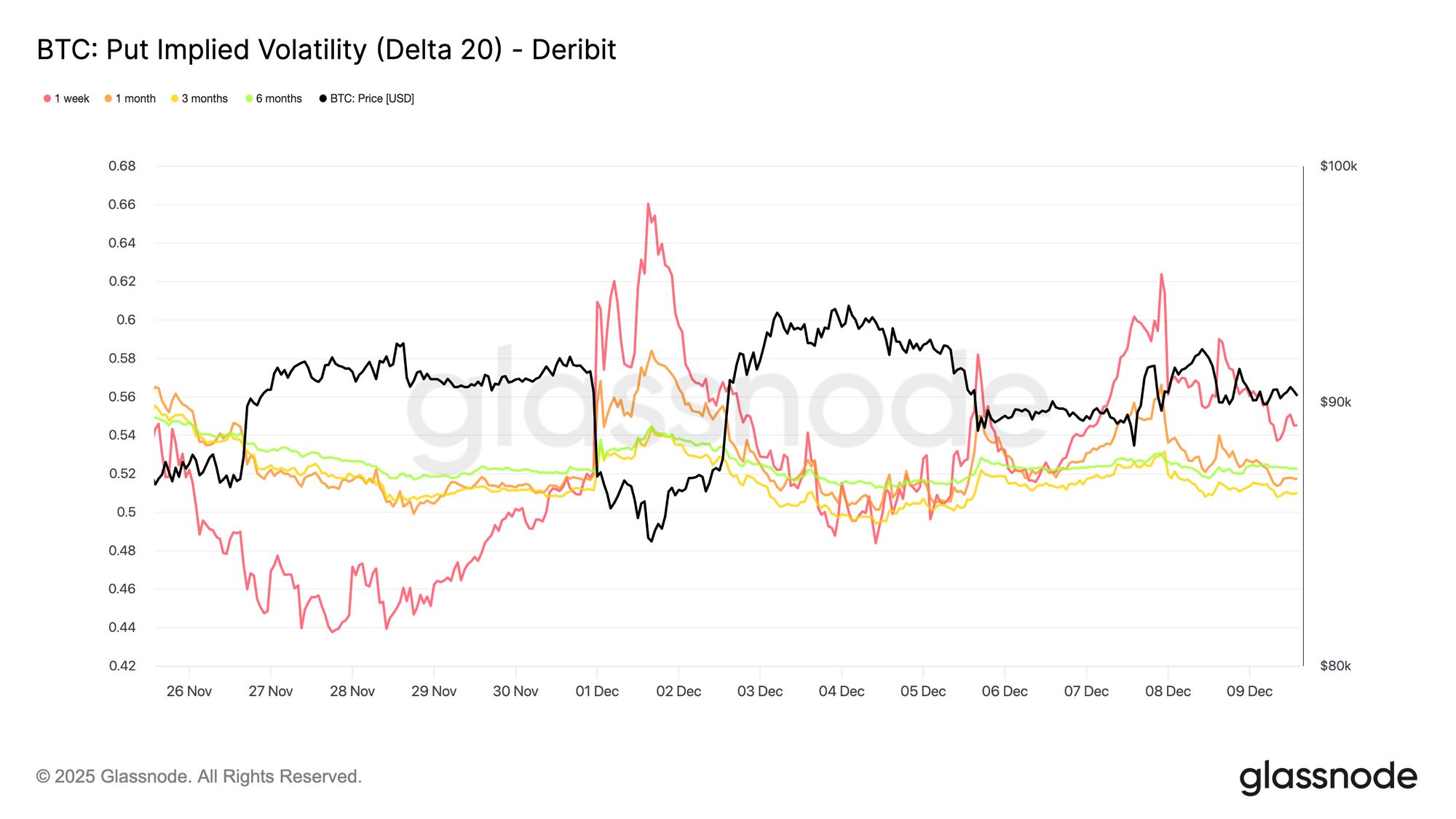

Voltando ao mercado de opções, a ação contida do Bitcoin à vista contrasta fortemente com um aumento repentino na volatilidade implícita de curto prazo, à medida que os traders se posicionam para um movimento maior. A Volatilidade Implícita Interpolada, que estima a IV em deltas fixos em vez de strikes listados, revela uma estrutura mais clara de como o risco está sendo precificado ao longo dos vencimentos.

No CALL de 20-Delta, o vencimento de uma semana saltou cerca de dez pontos de volatilidade em relação à semana passada, enquanto vencimentos mais longos permaneceram relativamente estáveis. O mesmo padrão aparece no PUT de 20-Delta, com a IV de baixa de curto prazo subindo enquanto os vencimentos mais longos permanecem calmos.

No geral, os traders estão acumulando volatilidade exatamente onde esperam estresse, preferindo possuir convexidade em vez de vendê-la antes da reunião do FOMC de 10 de dezembro.

Live Chart

Live Chart  Live Chart

Live Chart Demanda por Proteção de Baixa Retorna

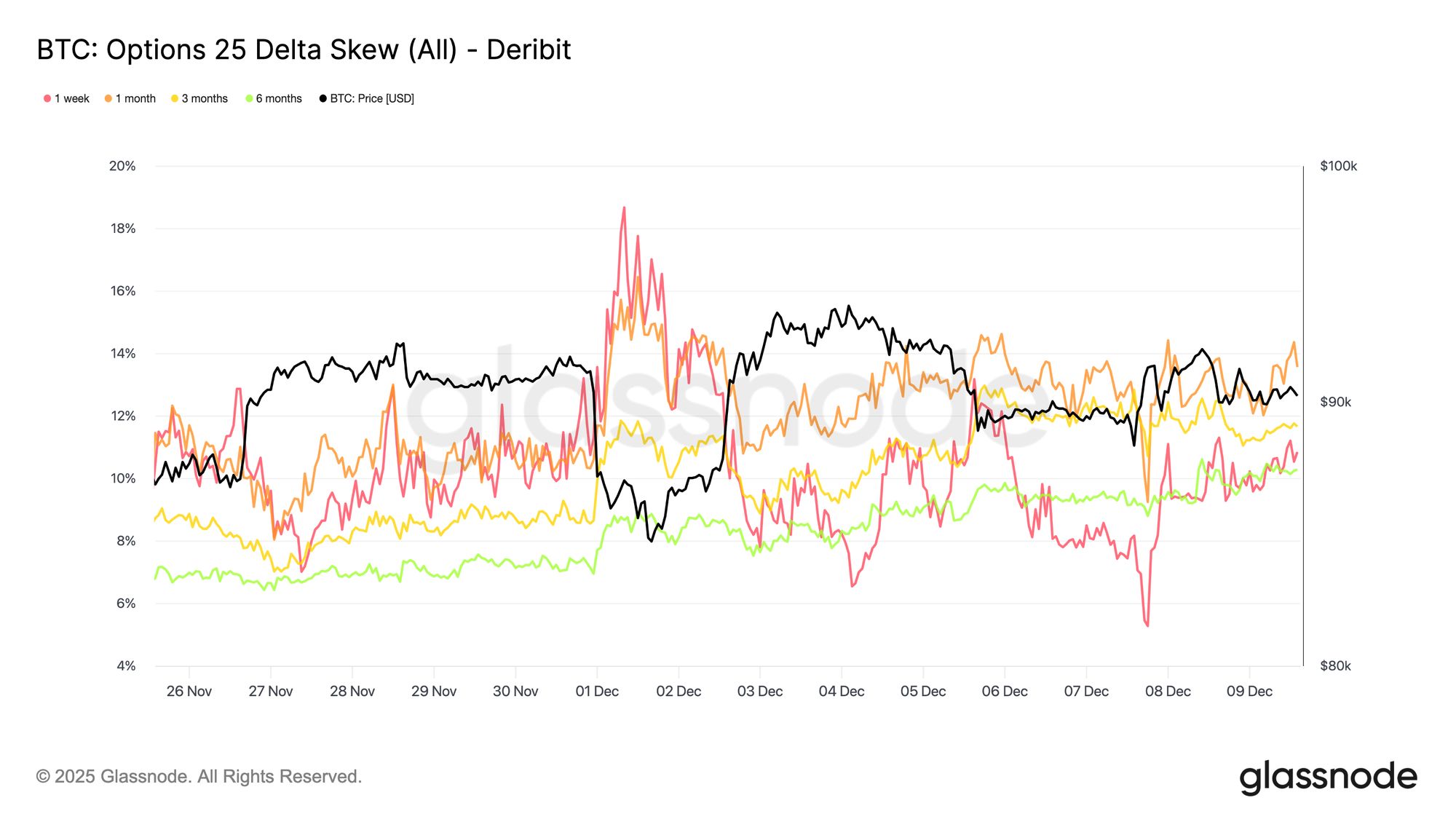

Complementando o aumento da volatilidade de curto prazo, a proteção de baixa volta a comandar um prêmio. O skew de 25-delta, que mede o custo relativo de puts versus calls no mesmo delta, subiu para cerca de 11% no vencimento de uma semana, indicando um claro aumento na demanda por seguro de baixa de curto prazo antes da reunião do FOMC.

O skew permanece agrupado entre os vencimentos, variando de 10,3% a 13,6%. Essa compressão sugere que a preferência por proteção via puts é ampla ao longo da curva, refletindo um viés de hedge consistente em vez de estresse isolado apenas no curto prazo.

Live Chart

Live Chart Índice de Skew Mostra Outro Tom

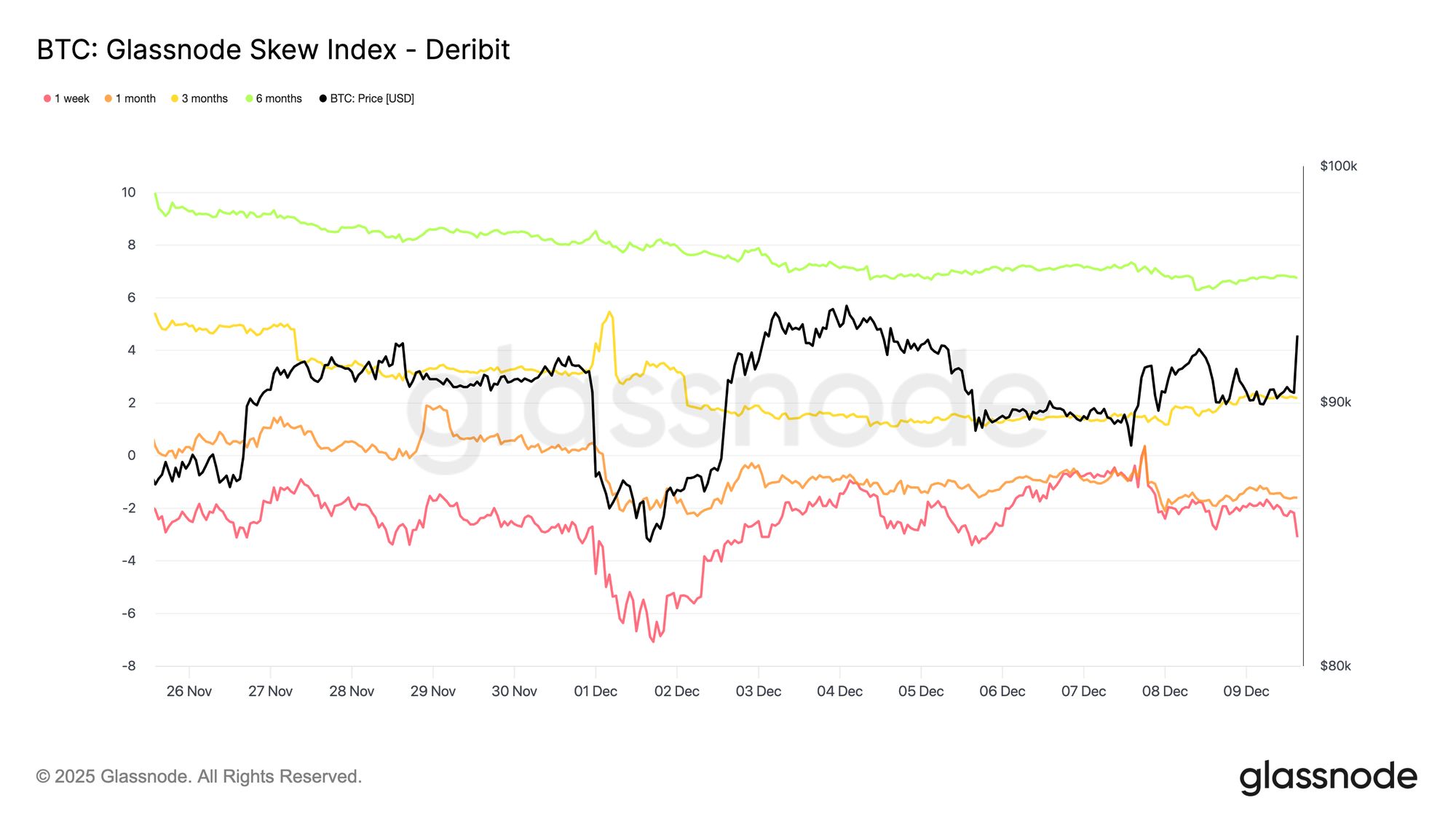

Adicionando outra camada ao cenário das opções, o índice de skew apresenta um sinal mais sutil em comparação ao skew de 25-delta. Por ser ponderado para opções de baixo delta, ele captura o preço em toda a ponta de baixa. As leituras de uma semana e um mês estão em território de puts, mas os valores de três e seis meses, em torno de 2,2% e 6,7%, caem em território de calls, já que o índice é calculado como calls menos puts.

Isso cria uma divergência notável: o skew de 25-delta é baixista em todos os vencimentos, enquanto o índice de skew de vencimentos mais longos mostra a variância de alta sendo precificada mais cara do que a de baixa. Em essência, os traders não estão buscando proteção profunda OTM de baixa nos vencimentos mais longos, mesmo que puts de delta médio permaneçam suportados. A superfície, portanto, sinaliza cautela no curto prazo, mas um tom mais equilibrado a levemente altista mais adiante na curva, um padrão típico em cripto, onde participantes frequentemente mantêm calls OTM distantes para upside assimétrico.

Live Chart

Live Chart Acúmulo de Volatilidade

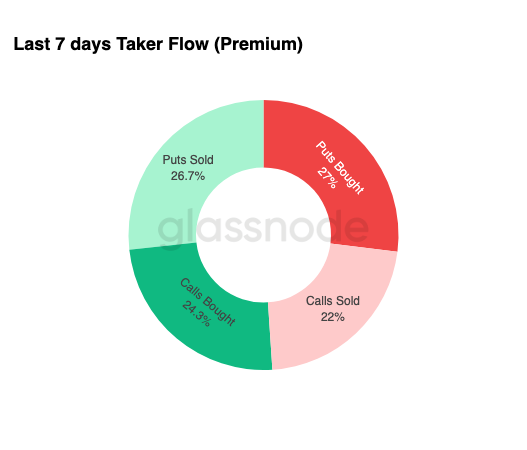

Fechando o panorama das opções, os dados de fluxo semanal reforçam um padrão claro: os traders estão comprando volatilidade, não vendendo. Os prêmios comprados dominam o fluxo nocional total, com leve liderança dos puts. Isso não reflete um viés direcional, mas sim um regime de acúmulo de volatilidade. Quando os traders compram ambas as pontas, isso sinaliza comportamento de hedge e busca por convexidade, em vez de especulação baseada em sentimento.

Combinado com o aumento da volatilidade implícita e um skew inclinado para a baixa, o perfil de fluxo sugere que os participantes do mercado estão se preparando para um evento de volatilidade com viés para o lado negativo.

Live Chart

Live Chart Após o FOMC

Olhando para frente, a volatilidade implícita já começou a aliviar, e historicamente, a IV tende a comprimir ainda mais após a passagem do último grande evento macro do ano. Com a reunião do FOMC de 10 de dezembro servindo como o último catalisador relevante, o mercado se prepara para uma transição para um ambiente de baixa liquidez e reversão à média.

Após o anúncio, os vendedores de gamma normalmente retornam, acelerando a queda da IV até o final do ano. Na ausência de uma surpresa hawkish ou mudança notável na orientação, o caminho de menor resistência aponta para menor volatilidade implícita e uma superfície mais plana até o final de dezembro.

Live Chart

Live Chart Conclusão

O Bitcoin continua sendo negociado em um ambiente estruturalmente frágil, onde o aumento das perdas não realizadas, a realização elevada de perdas e a forte realização de lucros por detentores de longo prazo ancoram a ação do preço. Apesar dessa pressão de venda persistente, a demanda permanece suficientemente resiliente para manter o preço acima da True Market Mean, sugerindo que compradores pacientes ainda estão absorvendo a distribuição. Um movimento de curto prazo em direção ao quantil 0,75 ou até mesmo ao STH Cost Basis permanece possível caso a exaustão dos vendedores comece a aparecer.

As condições off-chain ecoam esse tom cauteloso. Os fluxos de ETF permanecem negativos, a liquidez à vista está contida e os mercados futuros carecem de engajamento especulativo. Os mercados de opções reforçam uma postura defensiva, com traders acumulando volatilidade, buscando proteção de baixa de curto prazo e se posicionando para um evento de volatilidade iminente antes da reunião do FOMC.

Em conjunto, a estrutura do mercado sugere uma faixa fraca, porém estável, sustentada pela demanda paciente, mas limitada pela pressão de venda persistente. O caminho de curto prazo depende de uma possível melhora na liquidez e alívio dos vendedores, enquanto a perspectiva de longo prazo depende da capacidade do mercado de recuperar níveis-chave de custo e sair dessa fase psicologicamente desgastante impulsionada pelo tempo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Triângulo do XRP sinaliza queda de 16% enquanto fractal de longo prazo é recarregado

Bandeira de alta da Cardano indica recuperação de 303 por cento para ADA

Rali de Preço do PUMP: 13,8% recomprado pela Pump.fun

O token PUMP da Pump.fun ultrapassou US$ 205 milhões em recompras acumuladas, com 13,8% do fornecimento circulante recomprado.

Preço do Ethereum (ETH) pronto para um movimento de 9-16% em meio à divergência de alta, é hora de comprar na baixa?

A divergência de alta indica um possível movimento de preço do Ethereum entre 9% e 16%, já que a volatilidade retorna após a decisão do corte da taxa de juros pelo Fed.