Oportunidade de comprar na baixa? Análise aprofundada dos tokens DeFi de “rendimento real”

O mercado realmente ofereceu melhores pontos de entrada, mas a narrativa dos “rendimentos reais” precisa ser cuidadosamente avaliada.

Analisamos os projetos estrela do DeFi com “renda real” — Ethena (ENA), Pendle (PENDLE) e Hyperliquid (HYPE) — e levantamos uma questão central: enquanto os preços dos tokens caem, seus fundamentos permanecem sólidos ou a própria renda está sob pressão?

A resposta é mista:

- ENA gera taxas enormes, mas quase todas são recicladas como subsídios para manter o TVL, então o “superávit” real do protocolo é mínimo.

- PENDLE tem fundamentos que se deterioram junto com o preço. Com o TVL despencando para cerca de 3.6 bilhões de dólares, a atual liquidação não é uma divergência entre preço e valor, mas sim uma resposta racional do mercado à contração do negócio.

- HYPE é uma verdadeira máquina de imprimir dinheiro, com receita anualizada acima de 1.2 bilhões de dólares, quase toda destinada a recompras de tokens — mas seu preço já reflete expectativas de vencedor e, atualmente, está reduzindo taxas para sustentar o crescimento.

No panorama geral: o mercado realmente oferece pontos de entrada melhores, mas a narrativa da “renda real” precisa ser analisada com cuidado. ENA está em estado de subsídio excessivo, HYPE está reduzindo taxas (take-rates), enquanto PENDLE enfrenta uma dolorosa perda de usuários. Ainda é cedo para declarar que este é o momento de “comprar qualquer token de renda real na baixa”.

Estrutura da “renda real”: o que medir?

Ao filtrar “tokens de renda real”, é fácil simplificar demais e buscar:

“Taxas subindo + preço caindo = ponto de valor para compra.”

Os dados on-chain permitem uma análise mais profunda. Para cada protocolo, fazemos quatro perguntas-chave:

- Taxas (Fees): Os usuários ainda estão pagando taxas ou a atividade já atingiu o pico e está recuando?

- Receita do protocolo (Revenue): Qual a proporção dessas taxas que realmente pertence ao protocolo?

- Lucro vs. Incentivos (Earnings vs. Incentives): Quanto sobra após deduzir incentivos e subsídios em tokens?

- Avaliação (Valuation): Quantas vezes a receita/lucro estamos pagando ao preço atual?

A DefiLlama lista convenientemente para cada protocolo: taxas / receita do protocolo / receita dos holders / incentivos.

Com base nisso, vamos avaliar Ethena (ENA), Pendle (PENDLE) e Hyperliquid (HYPE) — não para encontrar o “mais saudável”, mas para mostrar onde há divergência real entre preço e fundamentos, e onde a “renda” é mascarada por redução de taxas ou incentivos.

Ethena (ENA): altas taxas, lucro magro, subsídio pesado

Ethena está sendo negociada por cerca de $0,28–0,29, com valor de mercado de 2.1 bilhões de dólares. Seu TVL de 7.3 bilhões de dólares gera cerca de 365 milhões de dólares em taxas anualizadas. No entanto, como a grande maioria dessas taxas é reciclada em incentivos para manter altos rendimentos, a receita anual real do protocolo é de apenas cerca de 600 mil dólares, deixando quase nenhum lucro líquido para os holders. Comprar essa queda não é um investimento de valor baseado no lucro/prejuízo (P/L) atual, mas sim uma aposta estrutural de que a Ethena conseguirá normalizar os subsídios sem causar um colapso em sua base de usuários.

Visão geral de taxas e receita O contrato consolidado USDe da Ethena na Ethereum atualmente detém cerca de 7.3 bilhões de dólares em TVL. No painel de taxas da DefiLlama, Ethena parece uma máquina:

- Taxas anualizadas: ≈ 365 milhões de dólares

- Taxas acumuladas: ≈ 616 milhões de dólares

Mas a linha-chave é olhar para a “receita do protocolo”:

- Receita anualizada: apenas cerca de 600 mil dólares

- Receita em 30 dias: cerca de 49 mil dólares

E quanto aos incentivos? É aí que está a diferença: a maior parte das taxas é reciclada para recompensar usuários e incentivar, então, apesar dos números altos, o lucro líquido para holders de ENA é mínimo.

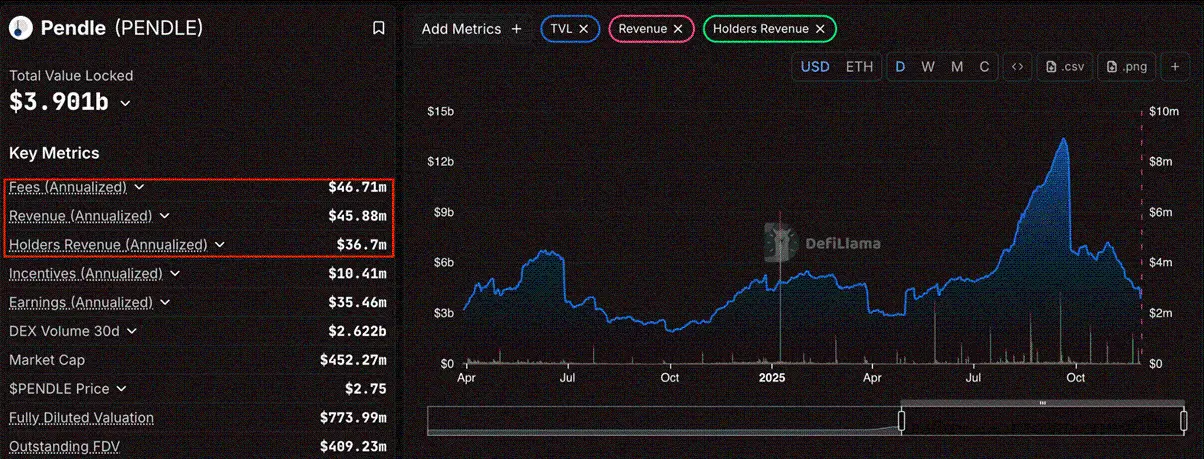

Pendle (PENDLE): venda justificada

PENDLE está sendo negociado por cerca de 2,7 dólares, uma queda de cerca de 64% em relação ao seu topo histórico (ATH) de 7,50 dólares. Sua capitalização de mercado circulante é de cerca de 450–460 milhões de dólares, com valor de mercado totalmente diluído (FDV) de cerca de 770 milhões de dólares.

Visão geral de taxas e receita O core business da Pendle é tokenizar rendimentos e permitir que usuários negociem pares PT/YT. Segundo dados de hoje da DefiLlama:

- Taxas anualizadas: ≈ 45,7 milhões de dólares

- Receita anualizada do protocolo: ≈ 44,9 milhões de dólares

- Receita anualizada dos holders (vePENDLE): ≈ 35,9 milhões de dólares

- Incentivos anualizados: ≈ 10,8 milhões de dólares

Embora a taxa de retenção ainda seja forte (quase todas as taxas viram receita), os valores absolutos estão encolhendo.

Colapso do TVL Para Pendle, o dado mais crítico é a rápida contração do tamanho dos ativos. Embora o TVL já tenha sido alto, dados recentes mostram uma queda acentuada para cerca de 3.6 bilhões de dólares.

Isso representa uma grande redução na base de capital que gera taxas de receita para o protocolo. Não é uma “divergência” de “preço caindo enquanto o negócio cresce”, mas sim uma “convergência”: o preço despenca porque o TVL despenca. É um comportamento de mercado totalmente normal.

Armadilha: realização cíclica de rendimentos Pendle depende da monetização de rendimentos on-chain. Agora vemos o ciclo de baixa desse modelo. Com o encolhimento dos rendimentos de LSD/LRT e a arbitragem de stablecoins se achatando, a demanda por travar e negociar rendimentos está diminuindo rapidamente.

A grande queda do TVL mostra que o capital está fugindo das estratégias de yield. Como a receita é função desse TVL, a queda de 64% no preço do token é racional. Com os indicadores de negócio (TVL) caindo quase dois terços do topo, não é recomendado fazer long em Pendle no cenário atual. O mercado já reconheceu corretamente que a fase de crescimento terminou, ao menos por ora.

Hyperliquid (HYPE): uma máquina de receita acima de 1 bilhão de dólares, agora reduzindo taxas

Hyperliquid está sendo negociado por $35–36, com valor de mercado de $9–10 bilhões. Seu enorme motor gera cerca de $1,21 bilhão em receita anualizada, com zero emissão de incentivos. No entanto, a lógica de investimento está mudando de “puro fluxo de caixa” para “crescimento agressivo”, pois a equipe está reduzindo as taxas dos takers em até 90% em novos mercados para conquistar a liderança em mercados de cauda longa. Assim, o preço de HYPE já reflete uma avaliação de vencedor (cerca de 8–10 vezes o P/S), e os retornos futuros dependerão de o corte de taxas conseguir impulsionar uma grande expansão do volume de negociações.

Hyperliquid já é o maior mercado de contratos perpétuos on-chain em métricas:

- Taxas anualizadas: ≈ $1,34 bilhão

- Receita anualizada: ≈ $1,21 bilhão

- Receita anualizada dos holders: ≈ $1,20 bilhão

- Incentivos anualizados: $0 (airdrop ainda não confirmado)

Consideramos que:

- A receita é real,

- não há emissão de incentivos evidente corroendo o balanço, e o foco dos usuários é usar o produto, não apenas farmar airdrop.

- Praticamente toda a receita é destinada a recompras e queimas de HYPE via fundo de assistência.

Segundo os dados atuais da DefiLlama, comparando com seu valor de mercado de cerca de $9–10 bilhões, isso equivale a 8–10 vezes o P/S — não é absurdo para uma exchange em rápido crescimento, mas também não está “barata”.

Novas áreas de crescimento

A nuance chave deste ciclo é: Hyperliquid não é mais apenas “aumentar receita e recomprar”. Agora está agindo ativamente:

- Abrindo mercados permissionless via HIP-3, onde market makers podem compartilhar receita de taxas; e

- Para novos mercados HIP-3, reduzindo taxas dos takers em até ~90% para atrair volume em contratos perpétuos de cauda longa (ações, ativos de nicho, etc). O post público e os docs de trading do HIP-3 detalham esse modelo de taxas para “crescimento”.

Resumo: o que está precificado errado?

Após analisar os fatos, chegamos a algumas conclusões iniciais:

1. Só “renda real” não basta ENA prova que taxa ≠ lucro. O protocolo mostra centenas de milhões em taxas anualizadas, mas após pagar custos do TVL e recompensas aos usuários, resta quase nada aos holders. HYPE mostra que a receita é endógena: quando a equipe reduz taxas para disputar mercado, a receita e seu múltiplo mudam conforme decisões, não apenas pela demanda dos usuários. Qualquer filtro de “comprar na baixa porque as taxas subiram” vai errar sistematicamente nesses projetos.

2. PENDLE é “armadilha de valor”, não valor de compra Os dados mostram colapso claro dos fundamentos.

- O TVL colapsou para cerca de 3.6 bilhões de dólares.

- A receita encolhe junto com a base de ativos.

- O token caiu bastante, mas o uso do core business também está caindo forte. Não é precificação errada; é repricing. O mercado corretamente descontou o token porque o protocolo enfrenta forte contração de demanda.

3. Até os vencedores estão sob pressão O insight mais importante sobre timing:

- HYPE reduz taxas para crescer em novos mercados

- ENA mantém subsídios altíssimos para manter a atratividade do USDe Esses dois sinais mostram que até os protocolos líderes sentem a pressão do ambiente atual. Se até os líderes estão ajustando taxas e incentivos, e ex-queridinhos como Pendle enfrentam fuga massiva de capital, talvez não estejamos em um momento de comprar qualquer token com receita de taxas de olhos fechados.

Considerações finais

Sim, há divergências, mas nem todas são otimistas. PENDLE parece um projeto cujo negócio está encolhendo rapidamente, validando a tendência de preço de baixa. HYPE e ENA ainda mantêm receitas robustas — mas suas próprias decisões (redução de taxas, subsídios) mostram que o ambiente segue frágil.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A maior plataforma social do mundo, Telegram, recebeu uma grande atualização: agora sua GPU pode minerar TON.

A Ambição da Telegram em IA Focada em Privacidade

Influenciador renomado de cripto envolvido em "Fraude de Doação", acusado de falsificar recibo de doação para incêndio em Hong Kong, provoca indignação pública

O uso de caridade com o propósito de propaganda enganosa não é incomum na história de figuras públicas.

A maior plataforma social do mundo, Telegram, recebe grande atualização: sua placa de vídeo agora pode minerar TON

A ambição da Telegram em relação à privacidade na IA

Famoso KOL do mercado cripto envolvido em escândalo de "doação fraudulenta", acusado de falsificar comprovante de doação para incêndio em Hong Kong e causando tempestade de opinião pública

O uso de caridade para propaganda enganosa não é um caso isolado na história de figuras públicas.

Populares

MaisA maior plataforma social do mundo, Telegram, recebe grande atualização: sua placa de vídeo agora pode minerar TON

Famoso KOL do mercado cripto envolvido em escândalo de "doação fraudulenta", acusado de falsificar comprovante de doação para incêndio em Hong Kong e causando tempestade de opinião pública