O mercado não se recuperou, apenas os preços foram reajustados: a reprecificação das criptomoedas na era pós-market maker

Autor: Zuoye

Título original: O mercado não se recuperou, só restou a sinceridade: a reprecificação cripto na era pós-Market Maker

O efeito de rede não se limita à internet.

Água e eletricidade possuem forte exclusividade, sendo muito adequadas para uma gestão coletiva em estilo "monopólio", podendo beneficiar ou prejudicar toda a sociedade. No entanto, a rede de relações humanas é naturalmente distribuída e descentralizada; mesmo uma pessoa extremamente sociável dificilmente conhece todos.

Crypto é, afinal, uma rede de capital ou um espaço de interação entre pessoas?

Satoshi Nakamoto claramente acreditava na segunda opção: o modelo de transação peer-to-peer. A partir daí, a história do mercado cripto é uma jornada de valorização e expansão do capital, abraçando totalmente a conexão de fundos e reduzindo a interação direta entre pessoas.

A única pergunta razoável é: até quando essa densidade da rede de capital pode durar antes de colapsar?

Por que o mercado se recupera

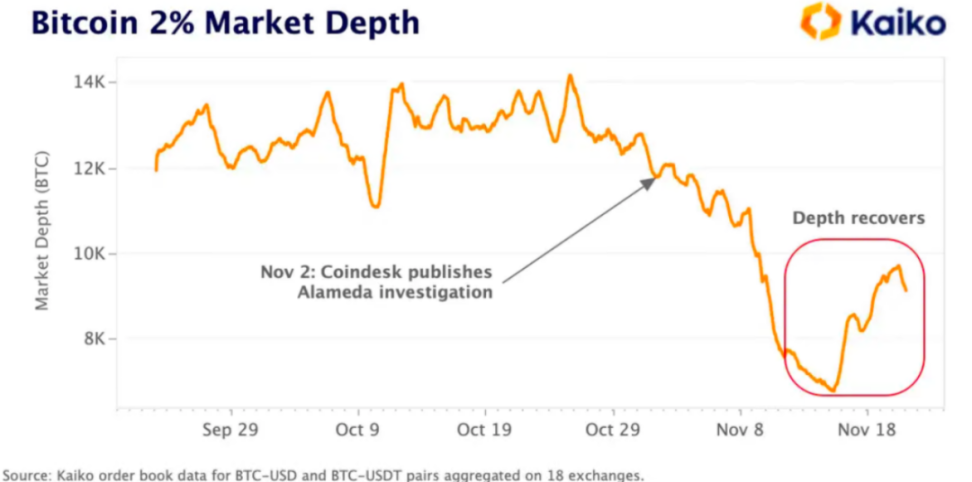

Muitos ainda estão presos nas liquidações em massa de 10·11 e 11·03, pensando em quanto tempo levará para produtos como stablecoins sintéticas, Vaults e Yield se recuperarem. Porém, o modelo de crescimento do BLP e HIP-3 da Hyperliquid está avançando rapidamente, e o stablecoin YC preparado pela Framework já está online na Sky.

Além disso, a chegada repentina do V4 da Aave e do app de finanças móveis.

Em termos absolutos, agora é realmente um período de recuperação do mercado, mas, na percepção, os projetos parecem estar se agarrando às tendências históricas para inovar.

Em outras palavras, o ciclo de mercado já se desvinculou da atividade dos investidores de varejo, o que não é incomum. Os fundamentos da economia dos EUA também não têm muita relação com a indústria real; o único foco de Trump é cortar juros + preço das ações, e os americanos e a indústria real são apenas parte do "jogo".

Neste ciclo, se você ainda acredita no ciclo de quatro anos do bitcoin, está preso na máquina do tempo de 2017. Assim como o crash do CloudFlare, a infraestrutura cripto está em constante mudança.

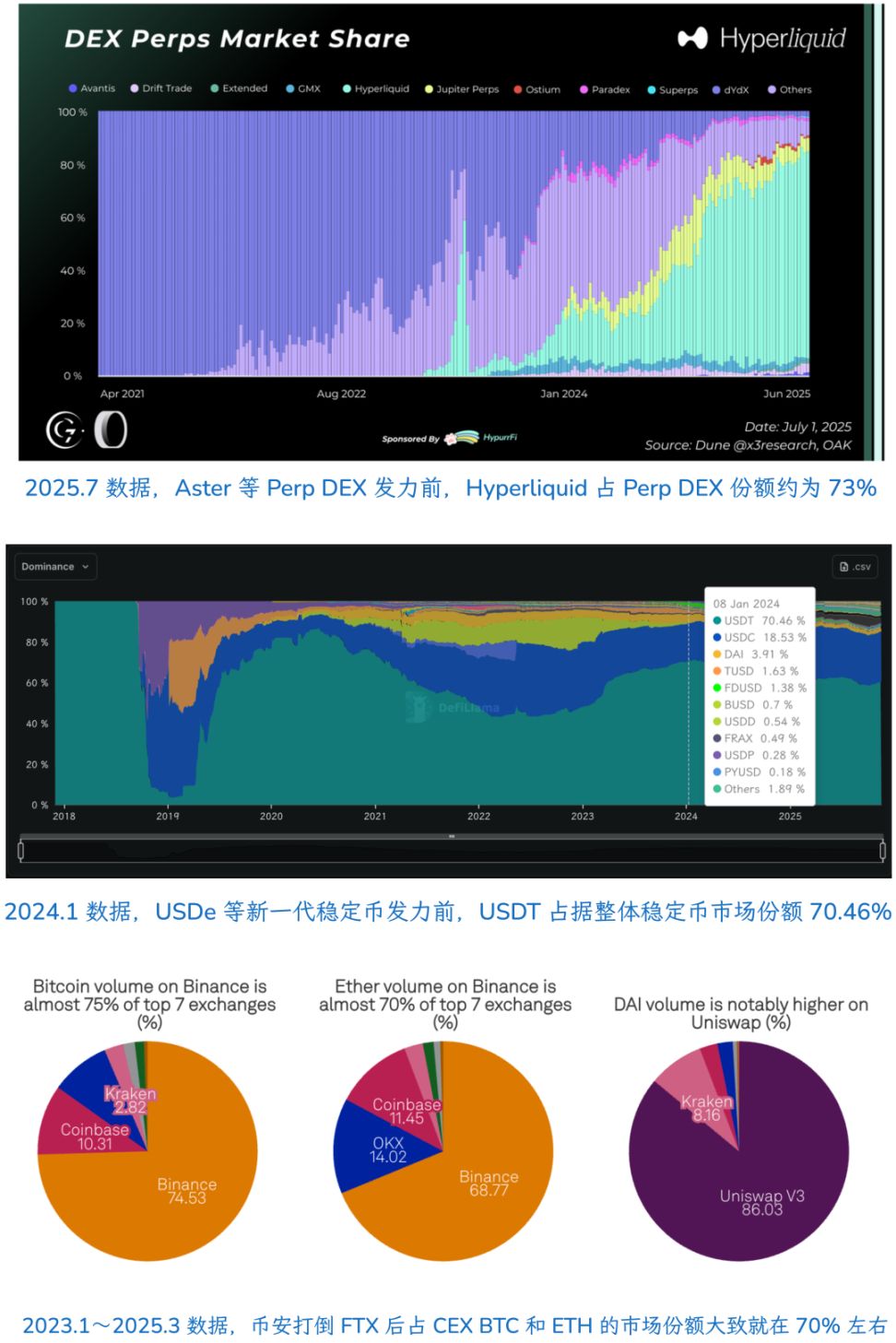

O DEX representado pela Hyperliquid realmente está tomando o mercado do CEX, especialmente ao mudar o sistema de avaliação, precificação e distribuição de tokens em conjunto com os Memes. Na era visivelmente decadente dos CEX, Kraken tem apenas uma avaliação de 20 bilhões de dólares, e muitos CEX estão apoiando seus próprios DEX.

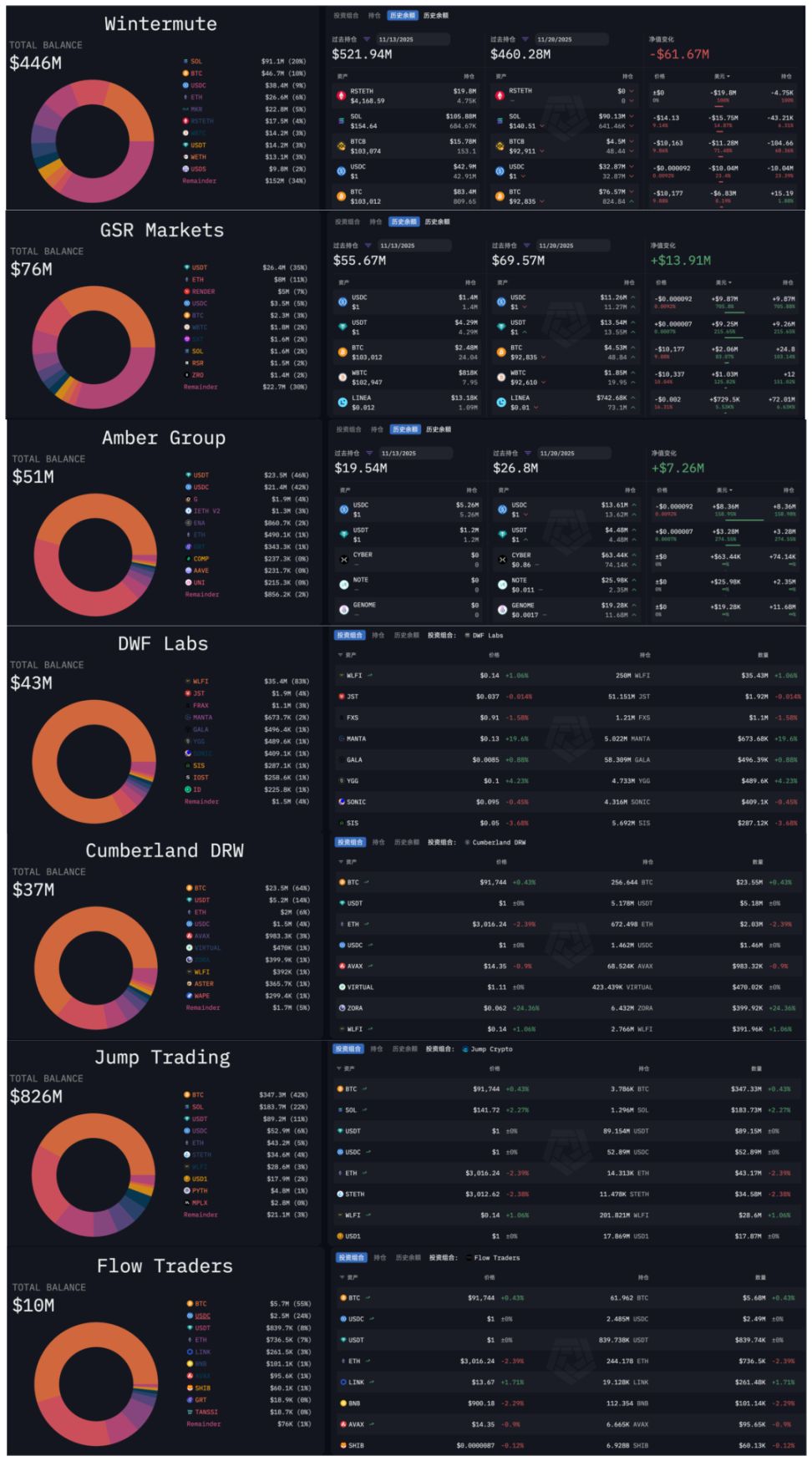

Em 2024, quando o alto FDV impactou o sistema de precificação da Binance, os VC já estavam fora do jogo, e então chegou a vez dos market makers: por trás de Perp DEX como Hyperliquid estão os market makers, assim como nos projetos YBS.

SBF veio da Jane Street, Jeff veio da Hudson River Trading, e o fundador da Variational veio do departamento de market making da DCG.

Até mesmo em 10·11, quem sofreu liquidação ADL primeiro foram os market makers. Sorte e azar andam juntos, e a estrutura de mercado dominada por market makers é mais rápida e rígida do que a dominada por CEX.

Web3Port manipulou o preço dos tokens de forma agressiva, DWF repetidamente manipulou o preço, e até o HLP da Hyperliquid enfrenta esse tipo de acusação. Não importa se é um market maker centralizado ou um cofre descentralizado, qualquer um que participe do sistema de market making não consegue se livrar da suspeita de manipulação de mercado.

Se chamarmos a estrutura atual de "recuperação", então o fato dos market makers terem sido gravemente atingidos, perdendo a capacidade de manipular o mercado, faz com que o mercado se torne mais estável.

Isso não é raro. Antes do colapso da FTX em 2022, rumores diziam que a Alameda detinha 20% do market share de market making em BTC. No livro "Going Infinite" sobre SBF & FTX, SBF admite que eles foram uma das primeiras empresas profissionais a fazer market making em grande escala.

Voltando ao flash crash de 10·11, do ponto de vista dos market makers, foi uma crise puramente técnica, ou seja, a liquidez anterior era uma era de ouro técnica: não eram investidores de varejo negociando, mas sim market makers comprando e vendendo.

A existência dos market makers em si não é um problema, mas para altcoins ou novos tokens TGE, isso significa grandes vendas. Caçadores de airdrop, "farmers" e até mesmo os próprios VC e equipes de projetos vão vender para os market makers para garantir lucro.

Os market makers ficam em um dilema: se não manipulam o mercado, acabam ficando com todos os tokens ruins; se agem como "Lich King", aumentam a volatilidade do mercado para ganhar um pouco e, às vezes, deixam os participantes do mercado ganharem também.

Há uma grande falha nesse raciocínio: só conseguimos ver a composição e as mudanças das posições dos market makers, mas é difícil analisar como eles manipulam o preço dentro dos CEX. Os dados dos DEX como Hyperliquid são relativamente transparentes, análise para o futuro.

Resumindo, o mercado não está em recuperação, mas sim os market makers foram gravemente atingidos e, junto com os sucessivos colapsos dos projetos YBS, perderam a força para manipular o mercado. Agora, o mecanismo de preços real está em funcionamento.

Não há recuperação, só sinceridade.

A Lei dos 70% do Monopólio Natural

Os diferentes segmentos do mercado cripto já mostram produtos com características de "monopólio natural", como o EVM. Comparado a ele, a rede Bitcoin como infraestrutura fracassou; todos desejam BTC, mas não querem fazer transações P2P.

Exceto por entusiastas como Jack Dorsey que insistem em usar a rede Bitcoin como cadeia de stablecoin, o sonho do BTCFi já foi suficientemente real e doloroso. Parar de imaginar sobre isso é benéfico para todo o setor.

Fora o EVM, apenas Binance e USDT como superprodutos chegam perto do conceito de "monopólio". Note que isso não conflita com o impacto dos DEX nos CEX ou com as inovações de USDC/USDe/YBS/Curator.

Superproduto ≠ Segmento

Em outras palavras, Binance e USDT estão trabalhando duro para resistir ao aumento da entropia. O Ethereum, após várias "autossabotagens" (Infinite Garden, L2 scaling -> L1 scaling), e agora migrando para privacidade e IA, ainda é a escolha principal graças ao EVM.

Mas a participação de mercado de Binance, USDT e até mesmo Hyperliquid no Perp DEX atinge cerca de 70% no máximo, depois disso são necessárias mais ações para manter a posição.

Resumindo empiricamente, em uma estrutura de mercado estável, o projeto líder pode ocupar até 70% do segmento, mas o ambiente de mercado muda com o tempo. Atualmente, a participação de Hyperliquid, USDT e Binance já caiu para menos de 50%.

Claro, o EVM é absolutamente estável no segmento de VM, com apenas poucos concorrentes como SVM ou Move VM, podendo ser considerado uma estrutura superestável.

Reanalisando os market makers sob esse ponto de vista, sabemos que há no máximo 20 market makers principais no mercado, e estimamos que antes de 10·11 eles ocupavam posição dominante, mas não chegaram ao monopólio natural. Mesmo forçando a barra, agora estão em declínio.

Então, como será a próxima estrutura de mercado?

Transição entre o novo e o velho em andamento

-

Seguir o caminho das finanças tradicionais significa ser limitado pelo modelo de avaliação das finanças tradicionais

-

Seguir o caminho das fintechs significa ser limitado pela avaliação de escala da internet

-

Seguir um modelo de avaliação próprio do mercado cripto, sem ser definido por nenhum setor existente, é o único jeito de, como a IA, criar um player de 5 trilhões

O mercado está realmente estranho ultimamente. Solana, como pioneira em RWA e adoção institucional, teve sua presidente Lily Liu dizendo de repente que quer retomar o sonho cripto punk. Juntando isso ao Ethereum voltando ao caminho do L1 Scaling e ao conceito de privacidade mencionado antes, de Zcash ao infinito.

Crypto parece estar redescobrindo sua lógica técnica e sistema de avaliação próprios, cada vez menos relacionados aos market makers. Mesmo com adoção institucional, é mais "projetos cripto captando fundos institucionais para fazer DeFi" do que "vender DeFi cripto para instituições".

Resumindo: internamente, tirar os MM; externamente, se livrar das instituições.

Até mesmo os OGs precisam acompanhar a nova era. O DAT, de Li Lin e Xiao Feng, já morreu antes de nascer. Depois de derrubar os VC chineses, o efeito Big Name dos OGs também está ficando para trás.

Crypto está retomando seu sonho, ao custo de se livrar dos sistemas parasitários que se instalaram sobre ele.

Veja o mercado de capitais americano mais maduro: A16Z é parte do mercado de capitais dos EUA, mas os VC chineses não são. Governo, empresas estatais (grupos de capital estatal) e empresas de internet (antes) é que têm dinheiro.

Refletindo sobre a situação dos VC chineses no Web3, eles não têm capacidade de participar do sistema de precificação e distribuição do mercado. Market makers e CEX já foram, mas após 10·11 a tendência de on-chainização do setor está cada vez mais clara.

On-chainização ≠ descentralização.

Um exemplo típico é a Hyperliquid, que é transparente on-chain, mas não é descentralizada em termos de nós físicos e tokenomics.

Mesmo na reforma de capitalização das estatais na vida real, não se trata apenas de trocar o velho pelo novo, mas de investir em novas indústrias, comprando um ingresso para o novo mundo.

Nessa perspectiva, o maior problema dos market makers é semelhante ao dos Memes: liquidez não tem valores. No extremo PVP do vazio, eles lucram muito, mas não conseguem ser a força dominante do setor.

Sonhos e tecnicalidade de longo prazo: Vitalik faz demais, MM faz de menos. O ideal é um meio-termo.

Conclusão

Essencialmente, este artigo é para mim mesmo. Em teoria, o mercado deveria ter parado após 10·11 e 11·03, mas a queda do TVL não impediu a inovação e auto-reparo do DeFi, o que me deixa perplexo.

Vault, YBS (stablecoins com rendimento) e Curator ainda estão evoluindo. O mercado é mais resiliente do que imaginamos. Se você ainda olha para o mercado com a visão de um mês ou até uma semana atrás, não vai entender nada.

Na era pós-MM, o equilíbrio entre valores do mercado cripto e a lucratividade dos produtos vai redefinir a lógica de avaliação.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ranking Global Mais Recente de Riqueza On-Chain: Quem é o Principal Jogador no Mundo Cripto?

A lista mais recente de grandes detentores on-chain mostra que os ativos de criptomoedas estão altamente concentrados nas mãos de poucos whales, e o padrão de distribuição de riqueza está se tornando cada vez mais evidente.

Bloomberg: Com o colapso do mercado cripto, a fortuna da família Trump e de seus apoiadores está encolhendo significativamente

A fortuna da família Trump encolheu em 1.1 bilhões de dólares, com os investidores comuns sendo os maiores prejudicados.

Por que a maioria dos DATs de tesouraria está sendo negociada com desconto?

O modelo DAT é realmente uma ponte para conectar o TradFi ou representa uma “espiral da morte” para o mercado cripto?

Aliado de Powell faz declaração importante e reverte expectativas: corte de juros em dezembro se torna evento provável?

Economistas apontam que três dos mais influentes oficiais formaram uma forte aliança em apoio ao corte de juros, tornando difícil que essa posição seja abalada.