Análise: Quando o índice de volatilidade VIX ultrapassa 28,7, o S&P 500 geralmente apresenta retornos fortes

BlockBeats notícia, em 24 de novembro, KobeissiLetter publicou uma análise de mercado indicando que, de acordo com dados históricos, quando o índice de volatilidade VIX ultrapassa 28,7 pontos, o índice S&P 500 geralmente apresenta retornos robustos nos 12 meses seguintes. Quando o VIX está entre 28,7 e 33,5, de 1991 a 2022, o retorno médio anual foi de +16%. Quando o VIX ultrapassa 33,5, o retorno médio em 12 meses chega a +27%. Em comparação, quando o VIX oscila entre 11,3 e 12,0, o retorno do S&P 500 no ano seguinte é de +15%.

Os dados históricos mostram que o aumento do índice VIX costuma criar oportunidades de compra. Atualmente, o VIX está em 23,42.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

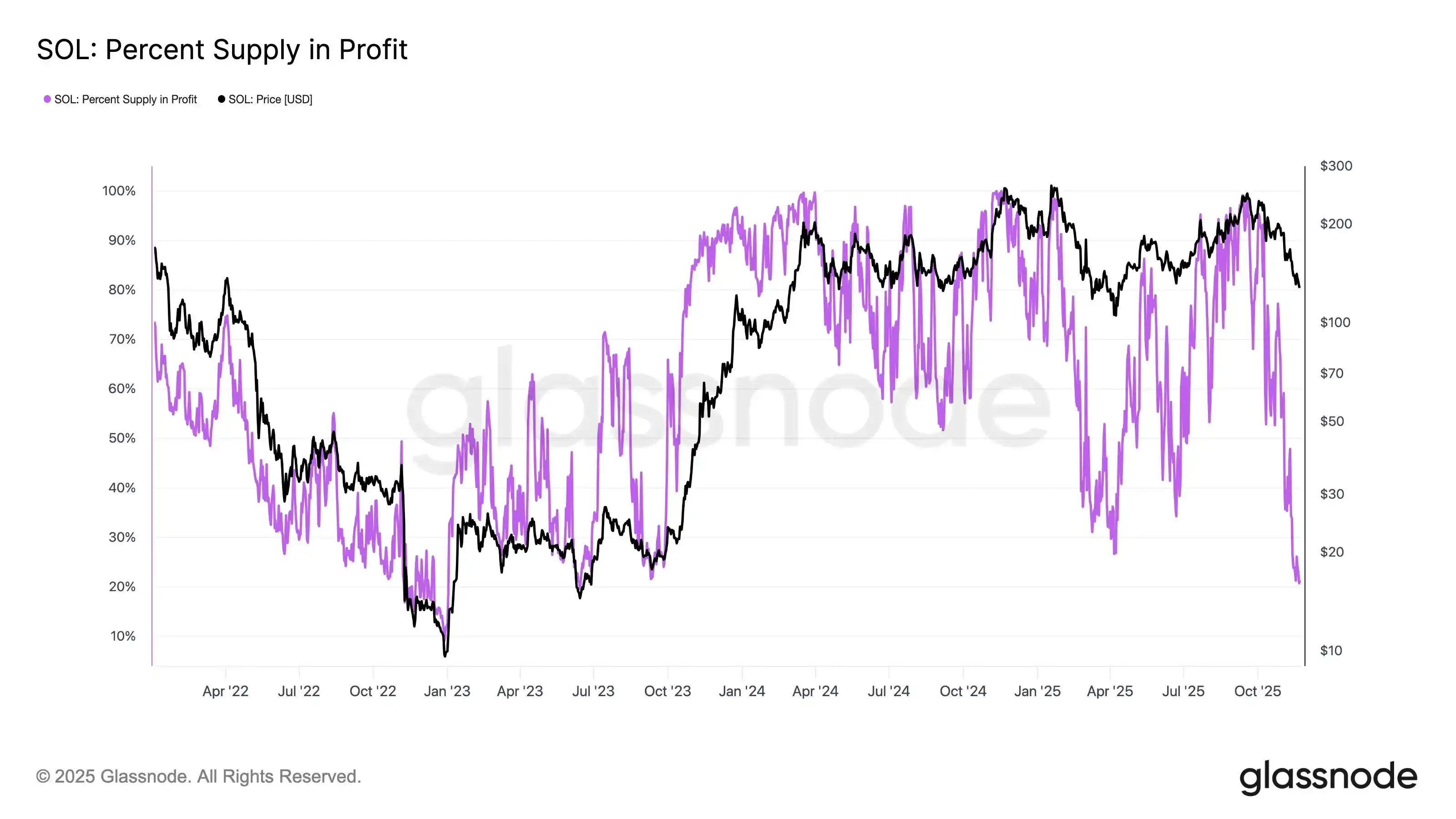

Glassnode: Cerca de 79,6% do SOL em circulação está em estado de prejuízo

Dados: PIPPIN sobe mais de 80% em curto período; algumas altcoins voltam a subir hoje

Dados de clientes de empresas como JPMorgan, Citigroup e Morgan Stanley podem ter sido roubados