Se a tempestade no mercado de títulos continuar a se espalhar globalmente, o que acontecerá em seguida? Goldman Sachs: Nada de bom

Atualmente, o mercado global de títulos está passando por um choque de aperto impulsionado pelas taxas de juros reais. O Goldman Sachs alerta que, caso esta tendência persista, ativos de risco, mercados emergentes e até ações de longa duração enfrentarão uma pressão ainda maior. Tudo isso acontece em um contexto em que as expectativas de inflação permanecem moderadas, tornando o espaço de reação do mercado especialmente limitado.

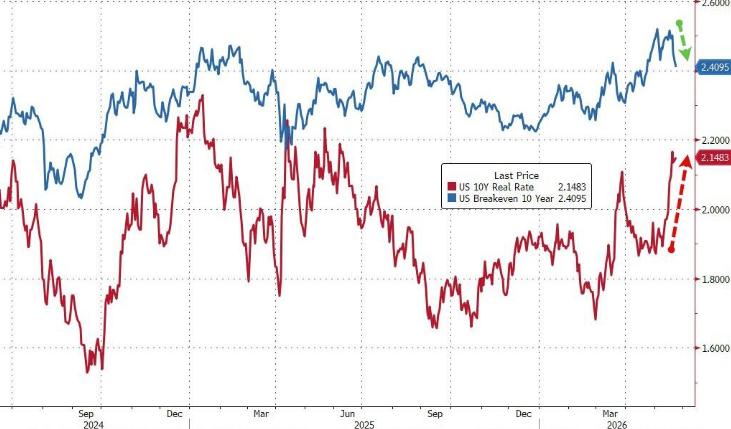

Vitali Meschoulam, chefe de estratégia de mercados globais do Goldman Sachs, apontou que o recente aumento de aproximadamente 25 pontos base no rendimento nominal dos títulos do Tesouro norte-americano de 10 anos foi quase totalmente impulsionado pela elevação do rendimento real para cerca de 2,1% a 2,2%, enquanto o breakeven da inflação permaneceu em torno de 2,4%. Esse padrão também está se espalhando para a Europa e para alguns mercados emergentes, onde o avanço dos rendimentos nominais também é principalmente resultado da alta nas taxas reais, em vez de uma reprecificação das expectativas de inflação.

Dom Wilson, conselheiro macro sênior do Goldman Sachs, afirmou na conferência macro do fim de semana que o rendimento real dos títulos americanos de 30 anos está atingindo níveis historicamente raros. Ele alertou que, se o motor da alta dos juros reais migrar de um crescimento robusto para preocupações sobre a sustentabilidade fiscal ou para uma expectativa de forte alta das taxas pelos bancos centrais, isso provocará um aperto substancial das condições financeiras—e aí, “nada de bom acontece”.

Taxas reais lideram o aperto, expectativas de inflação tornam-se “cúmplices”

O Goldman Sachs caracteriza o ambiente macro atual como um “aperto sem inflação” (Taxas Reais↑ / Breakevens→)—uma mudança estrutural desfavorável ao crescimento.

Os principais fatores que impulsionam a alta das taxas reais incluem: aumento do prêmio de prazo, pressões da oferta fiscal e a reavaliação pelo mercado da taxa real neutra. As expectativas de inflação de longo prazo ainda permanecem bem ancoradas, o que indica que a inflação atual é de “baixa qualidade” (impulsionada pela oferta), não sendo suficiente para desencadear uma mudança mais ampla para a reinflação.

A queda do breakeven de inflação da semana passada trouxe um breve alívio ao mercado, mas o Goldman Sachs aponta que essa tendência é na verdade irônica—caso as taxas reais não caiam junto, a queda dos breakevens apenas reforça o choque de aperto das taxas reais, ao invés de aliviá-lo.

O Goldman Sachs acredita que, para uma verdadeira mudança estrutural, é necessário que o breakeven de inflação dos títulos americanos de 10 anos supere claramente cerca de 2,35%, condição que ainda não foi atingida.

Narrativa de crescimento sustenta o mercado, mas vulnerabilidades se acumulam

Wilson reconhece que, até o momento, o mercado tem absorvido a alta dos rendimentos melhor do que o esperado—ações e rendimentos subiram juntos, e as ferramentas convencionais do Goldman Sachs interpretam essa combinação como uma forte revisão positiva do crescimento. A resiliência da economia e do mercado de trabalho dos EUA, assim como a demanda estrutural causada pelos investimentos em IA, adicionam pressão de alta sobre as taxas reais.

“Se a alta dos rendimentos reais continuar sendo impulsionada por forte crescimento e demanda de investimento, isso atua mais como um freio ao impulso de alta dos ativos de risco do que como um verdadeiro problema”, diz Wilson. “Já que por trás disso há um otimismo cíclico sustentando.”

No entanto, ele destaca que a atitude do mercado em relação à alta dos rendimentos está “anormalmente calma” e, para justificar tal nível de absorção, é necessário um argumento de crescimento muito forte. Caso essa narrativa apresente fissuras, a vulnerabilidade do mercado será rapidamente exposta.

Se o foco do estresse mudar para preocupações fiscais e de política, os ativos de risco serão os primeiros a sofrer

Wilson define um cenário mais adverso: se o motor da elevação das taxas reais mudar do crescimento para preocupações com a sustentabilidade fiscal ou expectativas de que os bancos centrais precisarão apertar ainda mais a política, o mercado repetirá o comportamento observado no verão de 2023, quando os rendimentos de longo prazo subiram drasticamente.

Neste cenário, o Goldman Sachs prevê as seguintes reações em cadeia:

- Spreads e estratégias de carry: o aperto das condições financeiras atuará como um desafio direto para as operações de carry.

- Mercados emergentes: os ativos de mercados emergentes, que vêm mostrando resiliência, sofrerão mais pressão.

- Ações de longa duração e setores sensíveis a juros: a confiança nas ações que impulsionam o mercado pode ser abalada, enquanto ativos ligados a imóveis e consumo também enfrentarão choques.

- Câmbio: Dado o aumento generalizado dos rendimentos globais, o comportamento do câmbio se torna mais complicado. Ainda assim, Wilson acredita que há uma maior probabilidade de fortalecimento adicional do dólar, sobretudo contra o iene e algumas moedas de mercados emergentes, com possíveis impactos mais abrangentes.

A resposta dos bancos centrais definirá a distribuição do estresse

Wilson enfatiza que a reação de política dos bancos centrais será a variável chave para determinar como o estresse se distribuirá pela curva de rendimentos.

Se o Fed discutir de forma mais clara uma alta de juros, isso pode contribuir para ancorar os rendimentos reais de longo prazo, mas ao custo de transferir o estresse para o segmento curto dos rendimentos reais, além de potencialmente impulsionar ainda mais o dólar.

Ao contrário, se o Fed mostrar mais cautela política justamente quando aumentam as preocupações com o crescimento e a inflação, o estresse será concentrado nas pontas longas, com a curva de rendimentos tornando-se mais inclinada e ativos de longa duração e de mercados emergentes sofrendo mais choques.

Wilson acrescenta que, caso haja avanços substanciais nas negociações do acordo nuclear do Irã, uma queda nos preços do petróleo pode aliviar parcialmente a pressão das expectativas de inflação. Mas, segundo ele, “fora isso, é difícil enxergar um caminho de alívio rápido”.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

O PCB em rápida expansão será o próximo chip de armazenamento?

Os salários reais nos países desenvolvidos começam a diminuir

Dilemas no desenvolvimento de inteligência artificial pela Apple