JPMorgan ostrzega: rentowność obligacji USA staje się "śmiertelnym problemem" dla amerykańskich akcji

Rentowność obligacji gwałtownie rośnie – czy rynek akcji wytrzyma?

Według wiadomości z Trading Desk, 20 maja zespół ds. strategii globalnych rynków Morgan Stanley opublikował raport wskazujący, że wzrost rentowności obligacji staje się problemem dla rynku akcji. Maksymalny poziom stóp procentowych, jaki rynek akcji może wytrzymać, jest już blisko. Jeśli rentowność obligacji będzie nadal rosła, rynek akcji wkrótce nie będzie w stanie wytrzymać.

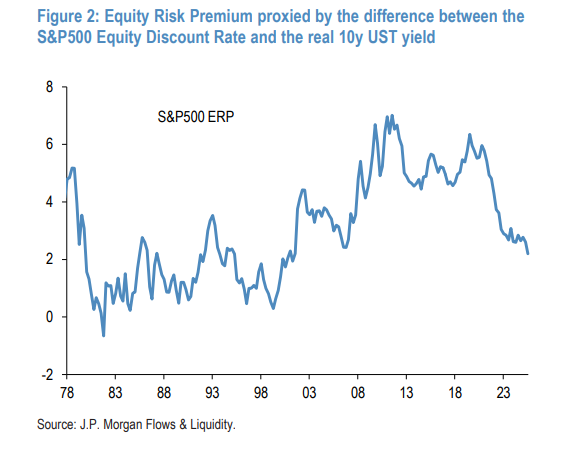

Premia za ryzyko akcji spadła do najniższego poziomu od czasów kryzysu finansowego

Aby zrozumieć ten problem, najpierw należy wyjaśnić pojęcie: premia za ryzyko akcji (ERP).

Mówiąc wprost, oznacza to, ile więcej można zarobić trzymając akcje zamiast obligacji. Im większa ta różnica, tym bardziej atrakcyjne stają się akcje; im mniejsza, tym obligacje mają większą konkurencyjność.

Analitycy banku, korzystając z modelu dyskonta dywidend (DDM), obliczyli „stopę dyskontową akcji” dla indeksu S&P 500 (czyli implicitną stopę zwrotu z akcji), a następnie odjęli rentowność 10-letnich obligacji skarbowych USA, uzyskując aktualną premię za ryzyko akcji na poziomie 2,2%.

Co oznacza ta wartość?

-

Jest to najniższy poziom od czasu kryzysu finansowego, już poniżej poprzedniego minimum z 2007 roku

-

Jest o 90 punktów bazowych niższa niż długoterminowa średnia, która wynosi 3,1%

-

Wysoka premia za ryzyko akcji podtrzymywała hossę po kryzysie finansowym w 2008 roku. W 2020 roku premia za ryzyko akcji osiągnęła szczyt na poziomie niemal 700 punktów bazowych.

Analitycy podkreślają, że poprzednim razem, gdy premia za ryzyko akcji zbliżyła się do zera, był to szczyt bańki technologicznej w 2000 roku. Obecne 2,2% nie jest jeszcze tak ekstremalne, ale wniosek jest taki: „Przestrzeń na dalszy wzrost rentowności obligacji jako problem dla rynku akcji jest już bardzo ograniczona.”

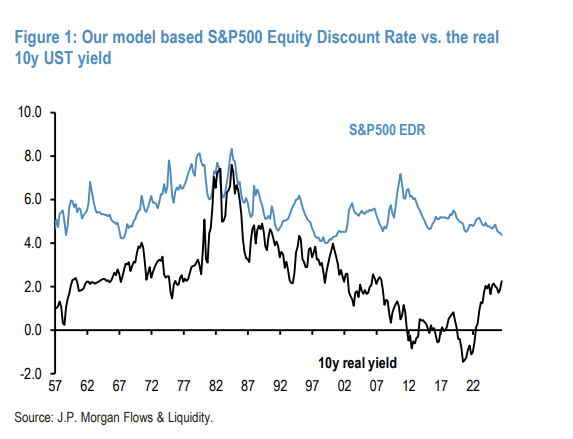

Same akcje też są drogie: około 18% przewartościowania względem ostatnich 30 lat

Nie tylko w porównaniu do obligacji – absolutna wycena akcji również jest dość wysoka.

Model pokazuje, że obecna rzeczywista stopa dyskontowa akcji S&P 500 wynosi 4,4%, co jest o 60 punktów bazowych niższe od średniej 5% od połowy lat 90.

Jak duża jest ta różnica 60 punktów bazowych? Analitycy przedstawiają przeliczenie: pomnożona przez durację około 30 lat oznacza przewartościowanie akcji o około 18% na poziomie cen.

Logika jest taka: przez ostatnie ponad 20 lat realne stopy procentowe systematycznie spadały, ale implicitna stopa zwrotu z akcji utrzymywała się stabilnie na poziomie około 5%, nie spadając razem ze stopami, co wspierało wysoką premię akcji względem obligacji. Jednak od 2022 roku rentowność obligacji szybko rośnie, a wzrost akcji napędzany przez AI obniżył ich implicitną stopę zwrotu – w efekcie premia za ryzyko akcji gwałtownie się zawęziła.

Kto gra na wzrost obligacji? Kto wyprzedaje?

Tymczasem sam rynek obligacji przeżywa gwałtowne wahania.

Od momentu wybuchu konfliktu z Iranem sprzedaż obligacji przyspieszyła, a w maju globalny indeks obligacji zbliżył się do 4% rentowności. Implicitny wskaźnik pozycji obligacji banku pokazuje, że od końca kwietnia rynek obligacji globalnie znajduje się w stanie „długiej pozycji”.

Kto gra na wzrost obligacji?

-

20 największych amerykańskich aktywnie zarządzanych funduszy obligacji: Ich ruchome 21-dniowe beta względem indeksu ogólnego obligacji USA pokazują, że obecnie mają długie pozycje na całkowitą durację.

-

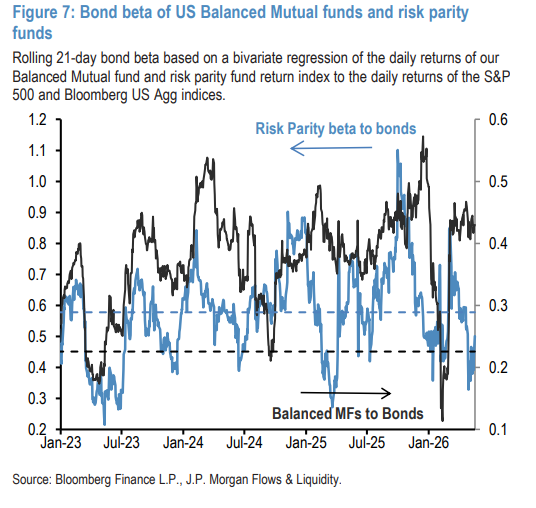

Amerykańskie zbalansowane fundusze: Od wybuchu konfliktu z Iranem beta obligacji tych funduszy wzrosła do poziomu znacznie wyższego niż długoletnia średnia.

-

Fundusze hedgingowe fixed-income typu relative value: W ostatnich miesiącach wykazują wyraźne preferowanie wydłużania duracji na rynku obligacji skarbowych.

Kto wyprzedaje?

-

Fundusze risk parity: W przeciwieństwie do funduszy zbalansowanych, od wybuchu konfliktu z Iranem systematycznie obniżają beta obligacji i są jedną z sił napędzających sprzedaż obligacji.

-

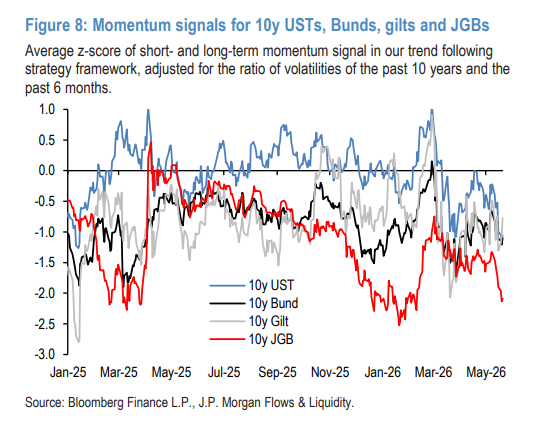

CTA (fundusze hedgingowe podążające za trendem): Sygnały momentum pokazują, że CTA akumulują krótkie pozycje na amerykańskich obligacjach skarbowych, potęgując spadki na rynku obligacji. Co istotne, obecne pozycje są dalekie od ekstremalnych, co oznacza, że wciąż mają pole do dalszych shortów, a presja na rynek obligacji nie została jeszcze oczyszczona.

Jeszcze jedno zagrożenie rynku obligacji: presja na stromość krzywej rentowności

Morgan Stanley wskazał na to ryzyko już w raporcie z 15 kwietnia – tym razem potwierdza je ponownie.

Wskaźnik impulsu duracji napływu środków do obligacyjnych ETF pokazuje, że napływ środków od inwestorów detalicznych ma krótką durację, co nie daje wystarczającego wsparcia dla długoterminowych obligacji. Po krótkiej stabilizacji, ujemny impuls duracji ponownie osłabł, tworząc presję na stromość krzywej rentowności.

Ponadto pole manewru dla działalności redukującej ryzyko przez fundusze emerytalne i firmy ubezpieczeniowe jest mniejsze niż wcześniej oczekiwano – ponieważ w latach 2024 i 2025 znaczna część obligacji została już kupiona i pole dla kolejnych zakupów jest ograniczone.

~~~~~~~~~~~~~~~~~~~~~~~~

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

"Przemysłowe zęby" wyprzedane!

SKYAI waha się o 68,2% w ciągu 24 godzin: narracja AI i wysoka zmienność napędzają gwałtowne wahania

Kluczowa wypowiedź Fed: W obliczu szoku podażowego podwyżki stóp są bezużyteczne