SpaceX IPO: Ang Pinakamalaking Paglilista sa Kasaysayan, Hamon sa Pagpepresyo ng 2 Trilyong Dolyar

Noong Miyerkules ng gabi, nag-sumite ang SpaceX ng S-1 sa SEC. Kinabukasan ng hapon, maglulunsad na ng unang flight sa Texas ang Starship V3—hindi man nagkalayo ng 24 oras ang dalawang pangyayari, parang rehearsed na magkasunod kaysa nagkataon lang.

Ito ang pinakamagaling kay Musk: gawing isang kuwento ng tadhana ng sangkatauhan ang isang financial na aktibidad. Pero may isang set ng numero sa S-1 na hindi matatakpan ng magarang kuwento.

Isang kumpanyang malulugi ng $4.9 bilyon sa 2025, bakit magbebenta ng $2 trilyon

Linawin muna natin ang mga numero.

Noong 2025, may $18.7 bilyong kita ang SpaceX, ngunit net loss na $4.9 bilyon. Taong 2024, sila ay kumikita pa—netong kita na $791 milyon. Ang pagbabagong ito ay tumapat mismo sa Pebrero 2026, matapos ang pagsasanib ng xAI.

Ganito ang ledger ng xAI: $3.2 bilyong kita, $6.4 bilyong operational loss. Dalawang ulit na pera para sa isang naluluging asset, tapos pinagsama sa isang gumaganang makinarya—iyan ang pangunahing kuwento sa financial statement ng SpaceX para sa 2025.

Ang operasyon na Starlink ay may $4.4 bilyong operating profit, ngunit kinain ito agad ng xAI—at hindi pa sapat iyon.

Ang tunay na tanong ay hindi kung mahalaga ang SpaceX, kundi sa tag na $2 trilyon, gaano doon ang para sa Starlink, at gaano ang para sa iba pang pustahan ni Musk.

Starlink: Totoong Bahagi Ito

Kapag tinanggal ang xAI at rocket business, malinaw ang kuwento ng Starlink.

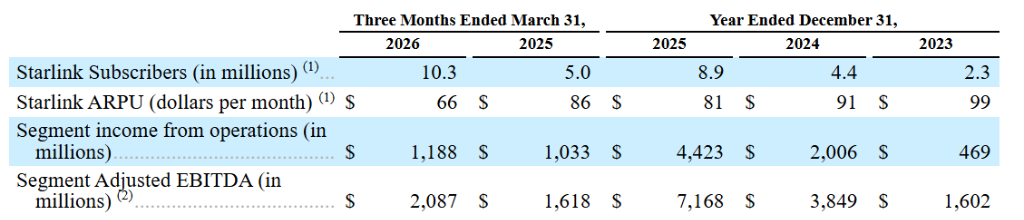

Sa unang quarter ng 2026, may $3.3 bilyong kita ang Starlink, $1.2 bilyon na kita. Ang user base ay umakyat mula 2.3 milyon noong 2023, naging 4.4 milyon noong 2024, 8.9 milyon sa 2025, at 10.3 milyon sa katapusan ng unang quarter ngayong taon. Walang bakas ng paghina ang paglago.

Sa mga kakompetensya, ang Kuiper satellite internet ng Amazon ay hindi pa nagsisimula ng opisyal na serbisyo, inaasahang unti-unti pa lang ilulunsad ngayong taon; ang OneWeb ay nakatutok sa gobyerno at enterprise market, at wala sa direktang kumpetisyon sa consumer side.

Isa itong negosyo na may totoong moat. Ang spectrum licensing, infrastructure ng satelayt, at user loyalty—hindi pwedeng bilhin agad-agad ng Amazon kahit may pera sila.

Sa 30x revenue na lohika ng SaaS, ang consumer broadband business ng Starlink ay nagkakahalaga ng humigit-kumulang $380 bilyon. Kapag sinama ang business contracts, military applications, at direct-to-cellphone na serbisyo, ang kabuuang Starlink valuation ay humigit-kumulang $600 bilyon.

Ito ang pinaka-solidong bahagi ng buong kuwento.

Ang Isa Pang $1 Trilyon, Saan Napupunta?

Ayon sa independent analysis, ang kabuuang SpaceX SOTP valuation ay nasa pagitan ng $1.1 trilyon hanggang $1.25 trilyon. Ang eksperto mula NYU na si Damodaran ay naglalagay ng bilang na $1.22 trilyon, habang ang PitchBook ay $1.1 hanggang $1.7 trilyon.

Ang IPO target na $1.75 hanggang $2 trilyon ay nangangahulugan ng $500 bilyon hanggang $750 bilyon na premium, na nangangailangan ng mga sumusunod na assumption.

Unang assumption: Mula 10.3 milyon, tataas sa higit 50 milyon ang Starlink user. Posible, ngunit kailangang gawing apat pa ang laki samantalang hinaharap ang lumalaking banta mula Amazon.

Pangalawang assumption: Magiging break-even ang xAI at magiging malaking manlalaro sa AI market. Sa kasalukuyan, may 1.9 milyong paid user, samantalang ang ChatGPT ng OpenAI ay tinatayang higit 100 milyon. $500 milyon ang isang training ng Grok 4, $7.7 bilyong capex kada quarter, o mahigit $30 bilyon kada taon. Palaki pa ito, at nilinaw ng S-1 na lilipat pa sa “trillion-parameter models.”

Pangatlong assumption: Magiging commercial ang Starship, bababa ng isang magnitude ang launch cost, at magbubukas ng panibagong space economy. Ang V3 ngayong araw ay ika-12 test flight pa lang, posibleng maging commercial sa pinakamaagang second half ng 2026—may window pero hindi tiyak.

Kung totoo lahat ng assumption, rasonable ang $2 trilyon. Pero kung may bumagsak, pag-uusapan muli ang valuation.

85.1%: Bagong Hangganan ng Silicon Valley sa Company Governance

Malinaw ang governance structure sa S-1: Through B shares (10 boto kada isa), may 85.1% ng voting rights si Musk. Ang A shares, na binibili ng publiko, ay may 1 boto lang bawat isa.

Sa lahat ng desisyon—strategic direction, management appointment, capital allocation—kahit pagsama-samahin ang boto ng mga retail at institution, hindi rin makakabago nang desisyon. Maaari pang gamitin ng kumpanya ang "controlled company" exemption para lampasan ang kailangan ng independent directors at compensation committee.

Nagsama na ng sulat ang New York at California pension funds, tinawag ang structure na ito na “pinaka-pabor sa management na IPO arrangement sa kasaysayan.”

Nang nag-IPO ang Google, may mga 57% sa boto nina Page at Brin; si Zuckerberg ng Meta, mga 57%. Sa tech giants, ang 85% ay bagong record.

Bibili ka ng SpaceX, makukuha mo ang economic rights—tataas ang presyo ng stock, kikita ka. Pero wala kang makukuhang governance power. Kontrolado ni Musk ang SpaceX, Tesla, xAI, at The Boring Company—lahat ng conflict of interest, siya lang ang nagpapasya. Walang check and balance.

Hindi ito moral na issue, kundi bahagi ng pagpresyo sa risk.

Pagkatapos ng Listing, Sino ang Mauunang Gumalaw?

Sa timeline, unang maaapektuhan si Tesla—magsisimula na habang nagro-roadshow pa lang.

Sa mga nagdaang taon, maraming bumili ng Tesla partly dahil exposure ito kay SpaceX—ginawang indirect SpaceX play ng investors dahil kay Musk. Pag nag-lista ng solo ang SpaceX, mawawala ang logic na ito, at kung gusto mo ng SpaceX, diretso ka nang bibili ng SPCX.

Kung tanggapin ng market ang SPCX price at hindi mag-breakdown on opening, bibilis ang paglipat ng investors; pero kung mag-breakdown sa unang araw, baka nga hindi bumaba ang Tesla—mapuputol agad ang relation at mawawala ang pressure ng paglilipat.

Sa listing week, magkakaroon ng liquidity friction sa Nasdaq. $75 bilyon ang pinakamalaking capital raising sa kasaysayan, at kukunin ito sa market habang roadshow, pricing, at lock-up period. Mas ramdam ito ng mga overvalued growth stock, kasi highly overlapping ang mga pondo na pumapasok sa SPCX—kung bullish ang market, kakayanin; pero kapag weak ang risk appetite, lalala ang pressure.

Ang logic ng Nvidia at TSMC ay hiwalay sa success o failure ng IPO.

Ang $7.7 bilyong quarterly capex ng xAI ay planadong nakasulat sa S-1, at hindi magbabago kung anuman ang opening price. Siguradong additional demand ito, pero kung paano titingnan ng investors—tunay bang order ba ito, o isa pang badyet ni Musk—magkaiba pa ang pananaw dito ngayon.

Sa huli, sa IPO market ito babagsak. Kung matapos ang unang araw ng SpaceX na mas mataas ang presyo kaysa sa offering, mapapaaga ang listing ng OpenAI at Stripe; kung bumaba o halos pantay presyo, magsasara ulit ang window at maghihintay pa ang mga unicorn.

S-1 Sinumite Kagabi, Rocket Lilipad Ngayon

Ngayon, 18:30 EST (UTC+8), lilipad ang Starship V3 mula Texas para sa ika-12 test flight—isa sa mga layunin ay mag-deploy ng 20 simulated Starlink satellite.

Hindi yata nagkataon ang timing. Sinumite kagabi ang S-1, lilipad ngayon ang Starship—parehong headline sa news cycle. Habang nagte-tech ang numbers ng institutions, nasa headlines ang paglipad ng rocket—alam ni Musk, hindi sapat ang financials lang para sa $2 trilyong kuwento ng SpaceX, pero kapag may rocket—ibang usapan na.

Kung magtagumpay ang V3, sa S-1, at least mayroong isa sa tatlong assumption na may konkretong katibayan. Kung mabigo, mag-uumpisa nang lumuwag ang valuation ng Starship, at patuloy na maririnig ang duda habang roadshow.

Ito ang tanging totoong may suspense na variable ngayong araw.

Ano ang Dapat Bantayan Pagkatapos

Ang resulta ng Starship V3 ngayong araw ay unang tinutukan, at uulit-ulitin sa mga investor habang roadshow.

Ika-12 ng Hunyo ang pricing day. Kung mapananatili ng opening ang $1.75 trilyon na valuation, malinaw ang bullish signal—kapag bumaba, hindi lang SpaceX ang problema kundi ganoon din ang OpenAI at Stripe.

Unang kumpletong financial report ay mga Agosto. Pinakamahalagang dalawang bilang: Una, kung lalampas ng 12 milyon ang Starlink users—verification kung tuloy-tuloy ang paglaki; pangalawa, kung lumiit ang quarterly loss ng xAI—ebidensya kung ang $30 bilyong annual capex ay maililipat sa revenue growth.

Mas mahaba pa, kailangan bantayan kung kailan magsisimulang mag-commercial service ang Amazon Kuiper. Hanggang dumating ‘yon, intact ang logic ng valuation ng Starlink; pagkatapos, reprice na ang competitive premium.

Totoo ang Starlink. $4.4 bilyong operating profit, 10.3 milyong user, malinaw na moat.

Pero kapag bumili ka ng SpaceX, bibili ka rin ng: AI business na sunog $7.7 bilyon kada quarter, rocket na kailangan pa ng ilang flight test, at kontrata na 85% ng decision rights ay hawak lamang ng isang tao.

Sa $2 trilyon, gaano na ba ang binabayaran para sa Starlink, at gaano ang advanced payment para sa mga bagay na hindi pa nangyayari—ito ang tanong na kailangang sagutin ng bawat nagbabalak sumali sa IPO.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin