Goldman Sachs: Ang pinakamatinding banta sa kasalukuyang merkado ay ang "Iran Risk na kasabay ng Interest Rate Storm" – kahit tumaas pa ang stock market, lalaki ang volatility

Ang kasunduan ng tigil-putukan sa Iran ay nagbawas ng matinding panganib ng buntot, dahilan upang sumipa pataas ang pandaigdigang mga risk asset, ngunit nagbabala ang Goldman Sachs na may kasamang "halaga ng kaginhawaan" ang pagsikad na ito: ang presyo ng merkado sa downrisk kaugnay ng muling paglala ng sitwasyon sa Iran ay malinaw na kulang, at ang pressure ng pagtaas ng bond yields na dulot ng kakulangan sa enerhiya at katatagan ng ekonomiya ay hindi rin dapat maliitin.

Ayon sa ulat mula sa Chasing Wind Trading Desk, batay sa Global Market Outlook ni Goldman Sachs noong Mayo 15, simula nang magkaroon ng tigil-putukan sa Iran, nagkaroon ng malawakang rebound ang US stocks, emerging market equities, high-yield at mga commodity currency, at naabot ng AI-related exposure ang bagong high sa kasalukuyang cycle, kung saan ang mga pamilihang may masidhing investment sa AI tulad ng Korea at Nasdaq ay unang bumasag sa pre-war high. Ang nagbibigkis na lohika sa rebound na ito ay "kakulangan"—ang malawakang kakulangan sa chip memory at energy supply chain ay nagdidikta ng direksyon ng kapital.

Binigyang-diin nina Dominic Wilson at Kamakshya Trivedi ng Goldman Sachs sa ulat na kasalukuyang ang implicit pricing ng merkado sa paglago ng ekonomiya ng US ay umabot na sa 2.5%, kapantay ng forecast nila hanggang 2027, at posibleng sumobra na. Kasabay nito, napakababa ng presyo ng merkado sa tail risk ng Iran—kapag mas matagal na sarado ang Strait of Hormuz, mas malaki ang price shock na dulot ng energy shortage; at dahil tumaas ang threshold ng market tolerance pagkatapos ng rebound, kapag nagkaroon ng mas malalang baliktad na kaganapan, mas malaki ang magiging adjustment sa presyo.

Sa harap ng mga panganib na nabanggit, inirekomenda ng Goldman Sachs na ipares ang long position sa equities sa long-dated S&P 500 volatility, at nananatiling pinakamahusay na risk-return profile ang out-of-the-money puts ng European equities, credit, at foreign exchange kumpara sa ibang asset classes. Habang nananatili ang deadlock sa tigil-putukan at wala pang all-out na solusyon, malamang na magpatuloy ang theme na "kakulangan" bilang pangunahing driver ng cross-asset price movements.

Muling Paglala sa Iran: Ang Pinakama-laking Low Probability Tail Risk na Hindi Napapansin

Ipinunto ng Goldman Sachs na ang risk assets ay na-price na batay sa pag-aakalang naiwaksi na ang "malalang buntot na panganib", ngunit totoo pa rin ang posibilidad ng masmalalang kinalabasan at ito ay malinaw na underestimated ng market. Babala ng report, dahil tumataas ang tolerance ng market sa bad news, kapag nagkaroon ng reversal, mas malala ang price adjustment kaysa inaasahan.

Tinukoy din ng Goldman Sachs ang isang cyclical dilemma: mas pinipiling balewalain ng market ang pansamantalang mga abala, ngunit maaaring isang panibagong market panic ang kailangan para mapilitan ang lahat ng panig na magkasundo at muling paagusin ang langis. Hangga't walang malinaw na kasunduang pangkapayapaan at reassurance na muling mabubuksan ang Strait of Hormuz, habang tumatagal, mas lalala ang kakulangan sa energy products, at tataas din ang posibilidad na harapin ulit ito ng market bilang risk.

Para sa hedging strategy, naniniwala ang GS na ang out-of-the-money put options sa European equities, credit, at foreign exchange ay ang may pinakamainam na performance sa cross-asset comparison; ang longs sa oil ay may kakayahan ding magbigay ng proteksyon, ngunit may kasamang reverse risk kung tuluyang maresolba ang krisis.

Labisan ang Pricing sa Growth, Limitado ang Policy Easing Space

Ang standard estimate ng GS sa US growth pricing ay umabot na sa 2.5%. Itinuro ng ulat na, batay sa co-movement ng stocks at bonds, naipapauna na ng market ang short-term economic weakness, diretso hanggang sa mas magandang growth outlook sa 2027, at posibleng overshoot. Bagamat pinalalakas ito ng teknolohiya at commodities, tumutugma pa rin ang overall signal sa pananaw ng market na malayo na ang tinatanaw.

Sa usapin ng policy outlook, sinabi ng GS na kung maresolba ang Iran issue, may posibilidad ng policy easing sa susunod na ilang buwan—mas dovish ang forecast nila sa rates kaysa market pricing. Subalit, sa harap ng mas matatag na US economy at labor market kaysa inaasahan, at mananatili sa mataas na antas ang short-term inflation, kung walang malaking pagbuti sa oil at gas supply at tuluyang pagtigil ng girian, napakaliit ng puwang para sa policy easing ngayong malapit na panahon.

Ang kombinasyon ng pagtaas ng bond yields at stock market ay nagdudulot ng tanong sa sustainability ng rally. Naniniwala ang GS na bababa ang inflation pressure ilang buwan matapos mag-peak ang energy prices, at priced-in na rin ang interest rate hikes (kahit sa US), kaya mapipigilan din sa huli ang pressure ng pagtaas ng yields. Ngunit habang wala pa tayo doon, maaari pang mag-alala ng ilang linggo ang market sa "mas hawkish na policy pricing na kasabay ng mas mabagal na growth pricing."

AI Capital Expenditure, Lumagpas na ng Rekord—Panganib sa Mahangin na Valuation, Tumataas

Ang AI theme ay bumalik nang malakas, at naging pinaka-sentro ng atensyon sa market. Ayon sa datos ng GS, nalampasan na ng tech investment ang historical peak bilang bahagi ng GDP noong late 1990s; sa panahon ng Q1 earnings season, ang consensus expectation ng market sa 2026 capex ng hyperscale cloud service providers ay tumaas mula $673 bilyon hanggang $755 bilyon, at 2027 forecast mula $790 bilyon hanggang $890 bilyon. Ang kakulangan sa semiconductor at memory sectors ay lalong matindi, kaya't malaki ang naging upward revision sa earnings forecast ng mga benepisyaryong kumpanya.

Kumpara noong late 1990s, ngayon ay all-time high din ang profit share ng mga kumpanya bilang bahagi ng GDP, samantalang noon ay may malinaw na macro imbalance na hindi nakikita ngayon; nabawasang kabado rin ang market sa private credit, kung saan naniniwala ang GS na mababa ang sistemikong panganib.

Gayunman, nagbabala rin ang report na ang cumulative valuation premium ng AI-related companies ay patuloy na tumataas, at may dalawang panganib ng posibleng pagkakamali ang market: una ay "aggregation fallacy", ang pag-aakalang mas marami ang individual stock winners kaysa kayang isustina ng real economy; pangalawa ay "extrapolation fallacy", ang paghinuha na sustainable ang earnings na pinasisigla lang ng investment frenzy. Hangga't lumalampas ang earnings at spending plans sa expectations, may upward momentum pa ang AI sector, pero pinapalaki na ng market ang valuation overhang na di-maiiwasang kakaharapin.

Hawkish na Repricing ng Interest Rates, Mabilis na Nasisikipan ang 2026 Rate Cut Window

Ipinunto ng GS na sa mga panahong halos lahat ng asset ay nabawi na o sobra pa, largely unchanged ang hawkish repricing ng rates market. Dahil patuloy pa rin ang block sa Strait of Hormuz, mataas ang presyo ng enerhiya, matibay ang growth, at nagsisimula nang tumaas ang inflation data, may posibilidad na muling masubukan o mag-breakout ang front-end rate pricing sa previous highs nito.

Kumpara sa mas dovish na baseline forecast noong simula ng taon, ngayon ay inaasahan ng GS na mas kakaunti o tuluyang walang rate cut ang karamihan sa developed at emerging markets globally, at mas nagiging hawkish ang market pricing. Para sa US, mataas pa rin ang threshold para sa rate hike, ngunit ang tuloy-tuloy na inflation at lag absence ng labor market deterioration ay nagpapahirap din para magluwag. Sabi ng GS, mabilis na nasisikipan ang rate cut window para sa 2026.

Sa long-dated area, itinaas na ng UK at Japan term premia ang terminal rate at long-term rate. Kung maresolba ang Iran issue at mabilis humupa ang shock ng inflation, may pag-asang lumuwag ang short-term rates; ngunit ang patuloy na fiscal spending para sa defense, energy security, at AI infrastructure ay pipigil sa pagbaba ng long end rates.

Estratehikong Pagtaas ng Equity Volatility, Hindi pa Lubusang Nakikita sa Index Level

Isa sa mga pangunahing pananaw ng GS para sa 2026 ay ang estratehikong pagtaas ng implied equity volatility sa long-term. Mula noong Setyembre ng nakaraang taon, makikita na ang uptick ng long-dated implied volatility sa S&P 500, subalit mas malaki at mas matagal ang itinaas ng average implied volatility ng individual stocks at ng mga concentrated index tulad ng Korea, kumpara sa broad index level.

Naniniwala ang GS na ang pagkakaibang ito ay nag-ugat sa mas matinding pokus ng market sa "distirbutive volatility" sa loob ng AI theme partikular sa winners at losers, imbes na sa "macro volatility" sa aggregate value level. Kaya naman ang correlation sa pagitan ng mga stocks ay bumaba sa historic lows, na siya namang pumipigil sa pagtaas ng volatility ng broad index. Ang kombinasyong ito ng mataas na single-stock volatility at mababang correlation ay kahalintulad ng ilang yugto noong late 1990s, ibig sabihin, sa ilang shock scenario, maaaring mas mababa kaysa inaasahan ang pagtaas ng index volatility.

Ipinagpapatuloy ng GS ang rekomendasyon nito: ipares ang equity longs sa long-dated S&P 500 volatility longs, at manatiling alerto sa mga oportunidad sa asset allocation kapag bumababa ang volatility, para mapanatili ang exposure sa pagpalo ng equities pero limitado ang downside risk.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paAng "pangkalahatang larawan" ng susunod na sampung taon: “Tuloy-tuloy ang inflation” sa unang 5 taon, at “super deflation” naman sa sumunod na 5 taon?

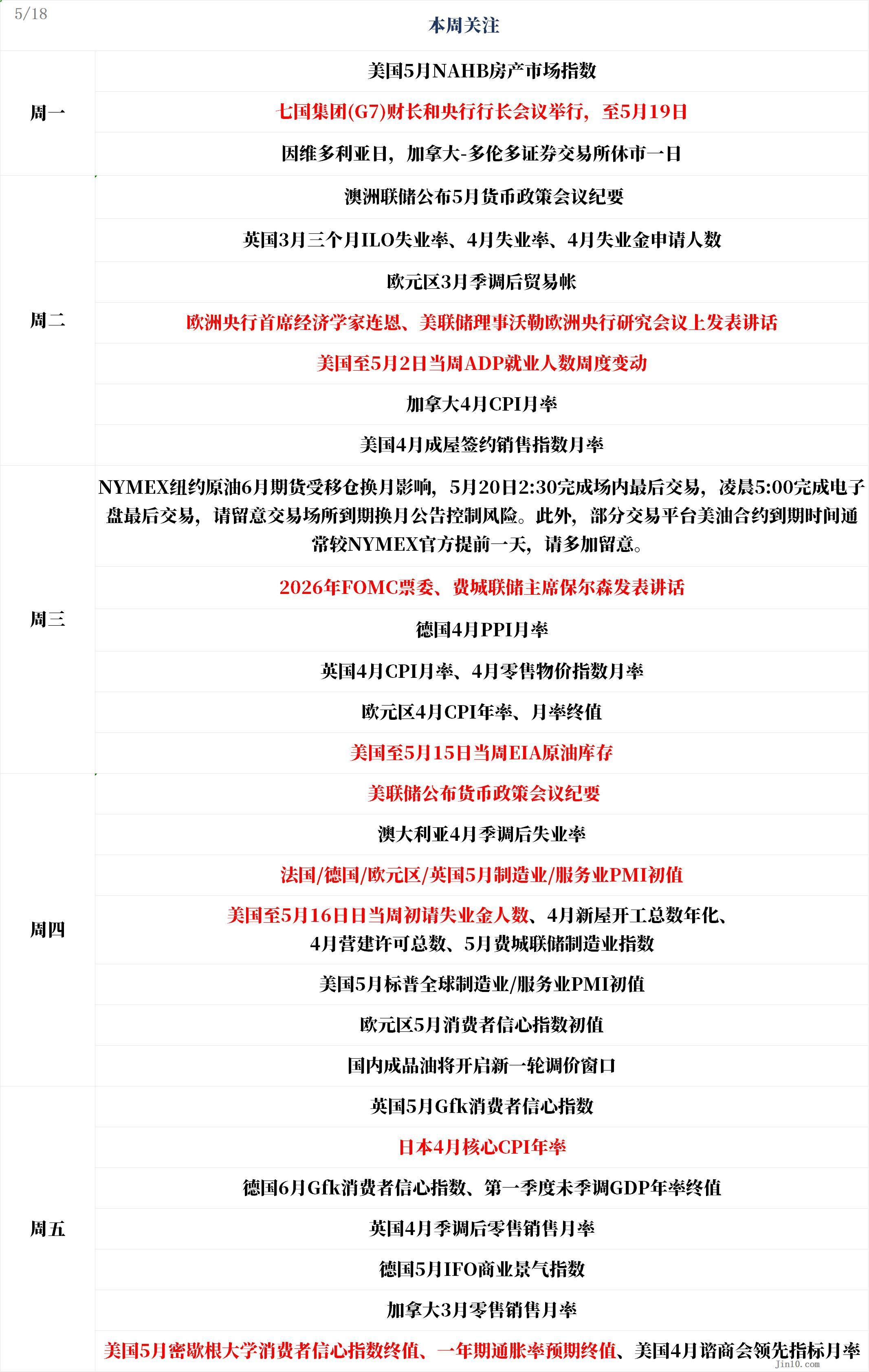

Pagsilip sa Isang Linggo: Lumalala ang banta ng muling pagsiklab ng digmaan sa pagitan ng U.S., Israel, at Iran! Nasa bingit ba ng pagbabago ang ginto?