サンディス��クの目標株価が2025ドルに上方修正:シティグループによるNAND長期契約、eSSD価格設定、キオクシア業績再評価の循環株分析

目次

- 見解要約

- 1. 花旗による今回の目標株価引き上げの本質的な変化:株価上昇ではなくバリュエーション倍率の変化

- 2. キオクシアは今回の増額の外部エビデンス

- 3. 長期契約がバリュエーションの分水嶺:顧客を守り、SanDiskの利益も守る

- 4. 投資銀行の目標株価比較:花旗はすでにトップグループ上限に位置

- 5. リスク及び追跡指標

- データ出典および免責事項

SanDisk目標株価は2025ドルに引き上げ:花旗はNAND長期契約とeSSD価格設定、キオクシア業績からサイクル株を再評価

見解要約

花旗は5月19日、SanDiskの目標株価を1300ドルから2025ドルに引き上げ、“Buy”を維持しました。これは単純な上昇期待によるものではなく、SanDiskを「サイクル高値取引」から「契約化されたNAND供給権」のフレームワークで再定義し評価したものです。主な変化点は3つあります。第一に、キオクシアの3月期業績と6月期ガイダンスがNAND価格の高止まりが鈍化していないことを証明し、収益が前四半期より大幅増加、営業利益率が70%以上に迫り、値上げが一社だけでなく業界全体に波及していることを示しています。第二に、SanDiskが締結した長期契約は、単なる数量ロックではなく、価格下限、変動価格、金融保証まで含んでおり、これらの契約はNAND下落局面でも利益の変動を平準化できるため、花旗は目標PERを従来の7−8倍から9−10倍(2027年暦年予想)に引き上げました。第三に、エンタープライズ向けSSD需要は生成AIのトレーニング・推論、データセンター拡張によって再定義され、花旗は2026年のNAND平均価格YoY上昇率を186%超、エンタープライズSSD平均価格YoY上昇率を265%超と見込んでいます。

本レポートの投資示唆は、SanDiskの議論の核心が「今期サプライズか否か」から「長期契約でピーク利益をディスカウント可能な中期キャッシュフロー化できるか」に移ったという点です。長期契約のカバレッジがさらに拡大し、キオクシア、Samsung、SK Hynix、Micronが供給規律を保てば、SanDiskはNAND固有のバリューを享受します。逆に、設備投資が制御不能となったり、契約価格フロアが疑義を持たれる、あるいは中国メーカーが価格競争を引き起こした場合、2025ドルの目標価格は安定したバリュエーションアンカーではなく高リスク資産となります。

SanDisk3週間で2度大幅目標株価引き上げ ー Morgan Stanleyの1100ドル+Bernsteinの1250ドル

1. 花旗による今回の目標株価引き上げの本質的な変化:株価上昇ではなくバリュエーション倍率の変化

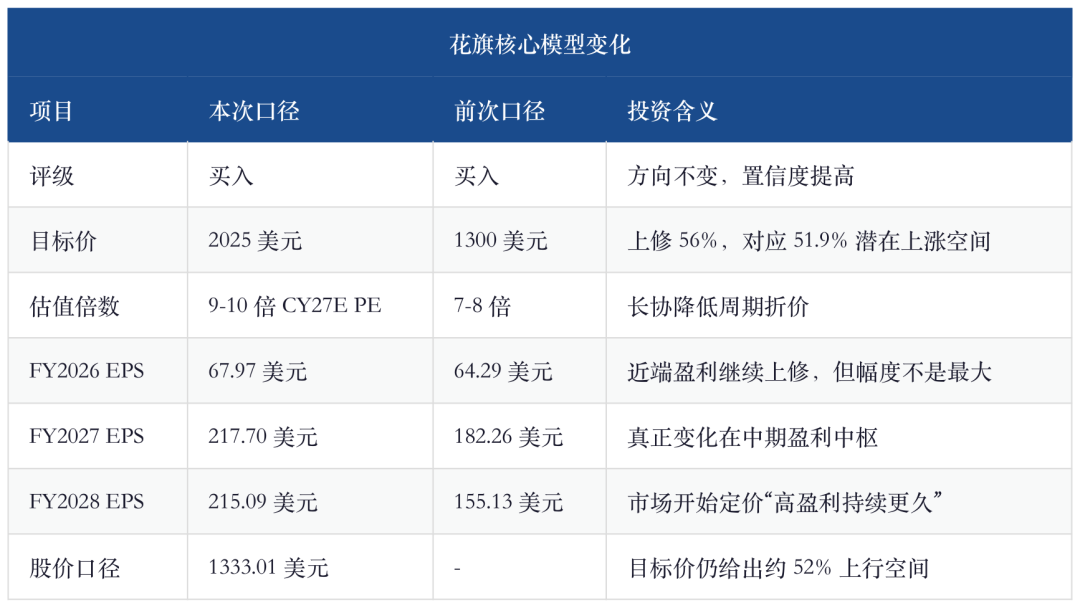

花旗が今回目標株価を2025ドルへと修正したうち、注目すべきは単なる数値でなく、その評価方法の変化です。以前は7−8倍利益倍率で評価していましたが、今回は2027年暦年のPER9−10倍に変更されました。その背景は、長期契約によりSanDiskは他のNANDメーカーよりも利益の可視性が高いことにあります。また、キオクシアが約7倍、他の大手は6−7倍PERですが、SanDiskはLTA/NBM契約による「サイクル利益」の「契約キャッシュフロー」化分を反映し高倍率が妥当としています。

データ出典:花旗リサーチ、2026年5月19日。

このため、花旗が「EPS引き上げのみ」とは書かなかった理由もここにあります。2026年度EPSが64.29ドルから67.97ドルへの増加ならば目標株価が2025ドルまで大きく跳ね上がることはありません。本当にバリュエーションを引き上げているのは2027−2028年の業績予想です。2027年度EPSは182.26ドルから217.70ドル、2028年度も155.13ドルから215.09ドルに引き上げられました。つまり「SanDiskの高収益が一時的なものか否か」を市場は再評価する必要があり、花旗の答えは「長期契約・金融保証・データセンター需要が利益高水準を維持・延長する」ということです。

2. キオクシアは今回の増額の外部エビデンス

今回の花旗レポートの強力なエビデンスが、キオクシア3月期決算です。売上は1兆30億円となり、会社ガイダンス、及び市場予想を上回りました。Non-GAAP営業利益は5991億円、営業利益率60%近くに。さらに次期見通しは、売上1兆7500億円、営業利益1兆3000億円で、売上は引き続き大幅成長、営業利益率は74%にも達する予想となっています。

データ出典:花旗リサーチ、2026年5月19日、会社発表。

この数字が重要なのは、SanDiskのロジックが「売り手の強気観測」から、「サプライチェーンのパートナーがすでに実現している」に変化しているためです。SanDiskとキオクシアは長期にわたりNAND生産のJVを共同運営し、キオクシアの価格・利益率・需給見通し改善は、SanDiskには単なる同業比較ではなく、同一供給体系の鏡像として証明可能です。

3. 長期契約がバリュエーションの分水嶺:顧客を守り、SanDiskの利益も守る

SanDiskが今回のサイクルで導入した最も重要な新要素は長期契約です。NANDに対する従来の市場の懸念は、「価格が急騰するほどサイクルのピークっぽくなり、天井では高いバリュエーションを与えにくい」というものでした。花旗は今回明確に逆の指摘をしています。長期契約は顧客に下落時の保護を与えるものの、その変動価格構造や金融保証により、SanDiskは価格下限下でも魅力的な粗利益率を維持できるとしています。

換言すれば、これらの契約は従来型の「安売りで数量確保」ではありません。花旗の理解する契約構成は、契約数量は事前に確定され、契約期間中に漸次増加、価格には下限があり上昇余地も設けられ、金融保証は契約期間を通じて付帯され、もし顧客が履行しない場合は保証機構が自動的に作動し、再交渉は不要、というものです。これはNANDにおいて最もディスカウントしにくかった「顧客キャンセル・プライスリセット・在庫逆転」を契約および金融構造に一部転嫁するという点で画期的です。

これは直前のストレージ関連レポートの見解と一貫しています。JPMによるHDDのLTAは「枠組み契約・take-or-pay型ではない」のが特徴ですが、SanDisk/キオクシアのものは「価格フロア+数量確保+金融保証」型の収益安定器に近い。双方ともビジビリティ向上をもたらしますが、SanDiskの弾力性はNAND ASPから、HDDは容量単価・TB単価から主に来ます。

4. 投資銀行の目標株価比較:花旗はすでにトップグループ上限に位置

主要投資銀行の目標株価を並べて見ると、ここ半年でSanDiskのバリュエーション論争が大きく変化したことが分かります。Morgan Stanleyは2025年12月時点で中立・235ドルとして「AIエクスポージャーは小さく、サイクルリスク依然有り」と見なしていましたが、2026年4−5月には1000ドル超えが主流強気派となり、花旗の2025ドルは明らかにトップレンジとなりました。

データ出典:花旗、BofA、Morgan Stanley、Goldman Sachs、Bernstein、J.P. Morganリサーチ。

この表で注目すべきは「誰が一番強気か」ではなく「なぜどんどん上がってきたのか」です。当初の議論はSanDiskがサイクル株か否かに集中、4月以降はピーク利益が契約化できるかに移行。花旗の5月レポートはさらにその先、キオクシア業績や長期契約構造で高収益が2027−2028年まで続く可能性を証明しようとしています。そのため、目標株価は1000ドル前後から1700−2025ドルと切り上がり、本質的には「単一四半期ASP重視」から「複数年契約キャッシュフロー」評価にバリュエーションアンカーがシフトしたものです。

5. リスク及び追跡指標

本レポートの強気フレームワークにも弱点があります。第一に、NANDは依然としてDRAMより供給規律が緩みやすく、とくに高利益率が設備投資を刺激すると価格下落が急速となります。第二に、エンタープライズSSD需要はAI推論やトレーニングにより伸びるものの、クラウド事業者の設備投資ペースが鈍化したり、推論効率化でストレージ増加が鈍化するとバリュエーション倍率が先にダウンします。第三に、中国メーカーがクライアントやコンシューマー向けでシェア拡大を続けた場合、業界全体の価格幅を圧縮する可能性もあります。

今後注目すべきは4つの指標です:SanDiskの長期契約カバレッジbit率が2027年度の1/3からさらに伸びるか、契約金融保証と前受金がバランスシートに引き続き計上されるか、キオクシア・Samsung・SK Hynix・MicronがNAND供給規律を堅持するか、エンタープライズSSD平均価格が花旗予想通り2026年に前年比265%超を達成できるかです。

結論として、花旗の2025ドル目標株価はSanDiskを「AIストレージ長期契約資産」として再定義しました。現時点で最も鋭い投資判断は、「長期契約が本当に拡大し、金融保証が引き続き資産計上され、キオクシアの強含み業績が続く限り、SanDiskはもはや従来型NANDサイクル株と同じ評価はできない。しかしどこかでそのいずれかが崩れれば、再び『ピーク高収益ディスカウント』の従前ロジックに回帰する」というものです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

現在の米国株で最もホットな取引テーマが集結:ストレージ×光通信×宇宙経済!10大人気銘柄20倍レバレッジ契約が重磅ローンチ!【毎週抽選で永久0手数料、無料で米国株プレゼント】

BILLは24時間で41.3%の変動:価格は0.1639ドルの高値から0.1167ドルに下落、明確な単一のカタリストは不明

SYS24時間で44%変動:高値0.0055ドルから現在の0.00382ドルに下落、流動性主導で推移

イラン戦争の混乱+インドの輸入制限、銀は誤って売られたのか?