「メモリーメーカー」から「AIの心臓」へ:著しく�過小評価されているMicron、目標株価は739ドル

半導体業界の潮流が、完全に変わった。

これまで、メモリチップといえば「価格サイクル」が連想されてきた。メモリ価格はジェットコースターのように上下し、投資家はMicron Technologyのような企業に対しても評価が定まらず、典型的なサイクル株と見なされてきた。しかし、今年はすべてが覆されている。世界の半導体業界は構造転換を迎え、成長の原動力は消費者のスマートフォンやパソコンから、AI基盤インフラの建設ブームへとシフトした。

このAI革命の最中、メモリチップはもはや脇役ではなく、AI演算能力の上限を決める重要なボトルネックとなっている。「サイクル株」のレッテルを貼られていたMicron Technologyは、歴史的なチャンスをつかみ、驚異的な成長性と収益力を示している。本日は、なぜMicron TechnologyがAI時代の中核資産へと変貌する可能性があるのかを徹底解説し、明確なターゲットプライスも提示する。

下図:Micron社

1. 市場パフォーマンス:「サイクル」ラベルとの決別、主上昇波動の開始

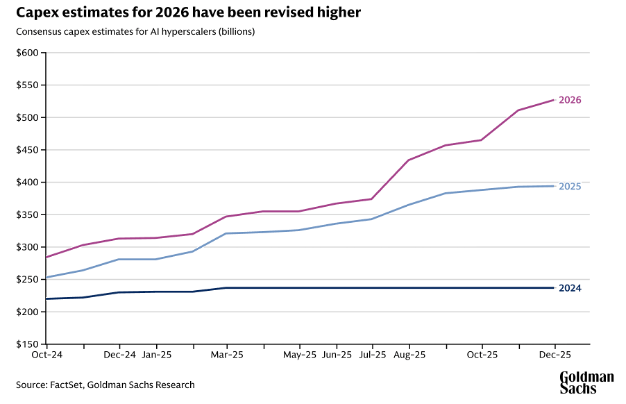

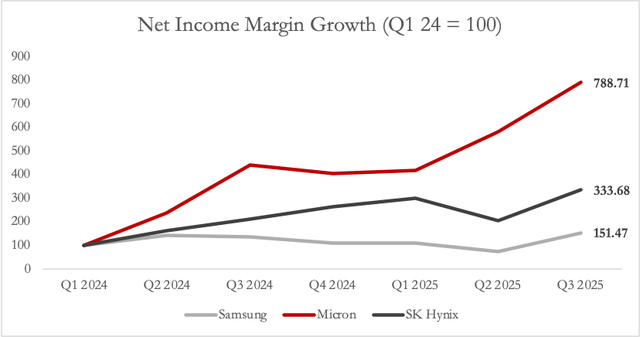

Micron Technologyの株価チャートを見れば、すでに過去のボックス相場から脱却していることが分かる。株価の強さは、業績の爆発的成長に支えられている。2025年第3四半期、Micronは驚異的な決算を発表した:売上高は136億ドルに達し、前年比57%増となった。その背景には、2024年第1四半期以降、純利益率がほぼ8倍に急増し、底値から一気に38.4%まで上昇したことがある。資本市場はMicronの収益力がもはや過去と異なることに気付き始めている。この急変をもたらしたのが、世界を席巻するAIブームである。Microsoft、Google、NVIDIAなどのテックジャイアントは、AIサーバーのために特定の高帯域幅メモリ——高帯域幅メモリ(HBM)を争奪するようになった。背後には、2026年に5,270億ドルに達すると予想される世界のAI資本支出があり、その多くがMicronのような上流チップサプライヤーに流れ込む。市場はMicronを再評価し始めており、その物語はもはやサイクルではなく、確実な高成長に変わっている。

下図:2026年のAI資本支出予測が大幅に上方修正された

2. コア製品:HBM、AI演算能力ストームの中心に立つ

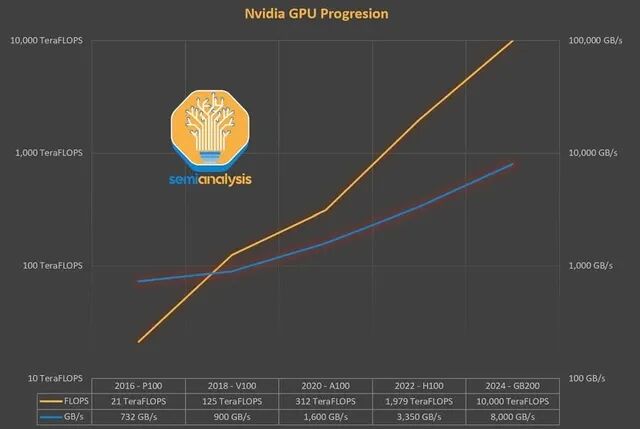

Micronの爆発の「エンジン」となっているのは、HBMと呼ばれる製品である。これはAIチップの「超高速メモリ」と理解してよい。その速度が、NVIDIA H100やB200などのトップAIチップがどれだけ速く「思考」できるかを決めている。AIモデルが巨大化し、パラメータが何兆にも上る中、メモリ帯域幅と容量のニーズは指数関数的に高まっている。これが「メモリの壁」課題だ:演算チップの性能は過去数年で475倍に伸びたが、従来型メモリの帯域幅は11倍しか増えていない。HBMはこの壁を打破するカギとなる技術で、3D積層などの高度なプロセスにより、従来型メモリを遥かに凌駕する帯域幅を実現している。現在、HBMはトップAIアクセラレータ全体コストの約3分の2を占め、まさに価値の中核である。Micronはこのゴールドレースの先頭ランナーの一つであり、最新世代のHBM4サンプルは主要指標で市場トップを上回る性能を誇る。HBMを制する者が、AI演算能力の命脈を握ると言っても過言ではない。

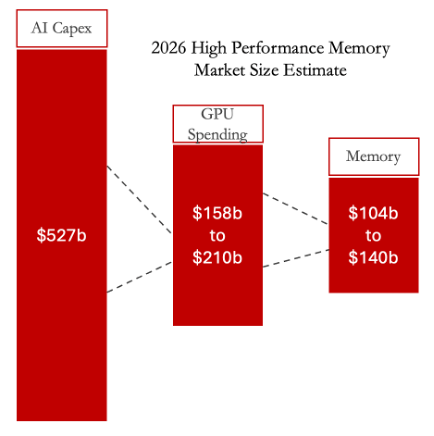

下図:2026年には1,040億〜1,400億ドル規模の高性能メモリ市場が、Micronに確実な成長余地をもたらす

下図:GPUの演算力とメモリ帯域幅の成長が著しくアンバランスな「メモリの壁」問題に対し、Micronが注力する高帯域幅メモリ(HBM)はAI演算能力の上限を決めるボトルネックとなっており、製品需要はGPU世代ごとのアップグレードとともに確実かつ爆発的に拡大する。

3. 企業の堀:技術リードのみならず、戦略フォーカスも

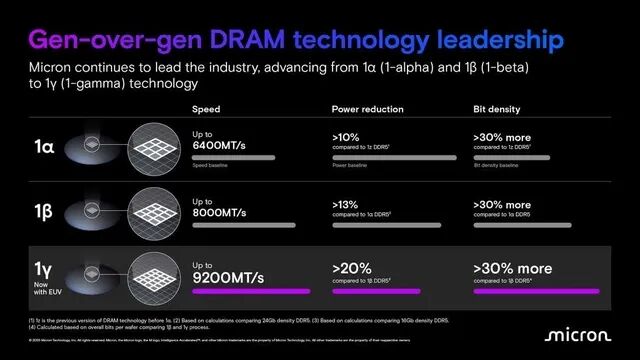

Micronの堀は、技術と戦略の両面に表れている。技術面では、HBM市場のシェアが2022年の10%から2025年には21%まで急上昇し、サムスンを抜いてSKハイニックスに迫っている。さらに最新の1γプロセスDRAMは、世界初の量産化に成功した高性能ノードで、速度・効率ともに優位性がある。従来の得意分野でも、Micronはサイクル性が強く利益率の低い事業を思い切って切り捨てている。2025年末、Micronは一般消費者向け「Crucial」ブランドから撤退し、すべてのリソースと生産能力をデータセンターやAI関連のエンタープライズ市場に集中させると発表した。この決断は大胆に見えるが、実は非常に賢明だ。もはや家電市場の変動に振り回されることなく、すべての力を高利益・高成長のAI分野に注げる。この戦略的な集中こそが、「製造工場」から「テクノロジージャイアント」へと進化する重要な一歩である。

下図:2025年12月3日、MUは消費者向けブランドCrucialからの撤退を発表。このブランドはPC向けメモリおよびSSDを提供していた。

4. 今後の注目ポイント:見過ごされてきた「隠れた金鉱」——車載チップ

HBM事業が目の前の「金山」ならば、車載・組み込み事業は計り知れない「隠れた金鉱」だ。この分野の売上構成比は現時点では低いものの、成長率や利益率はすでに際立っている。2025年第3四半期、この事業の売上は前年比50%近く増加し、粗利率も45%に達した。自動運転の未来は本質的に「4つの車輪の上のデータセンター」だ。L2の運転支援から将来のL4・L5の完全自動運転へ、メモリ容量と帯域幅の要求は天文学的数字となる。ハイエンドスマートカー1台あたりのメモリ需要は、現在の100GB未満から2030年には4TBへと40倍以上に拡大する。Micronはこの分野に深くコミットし、車載グレードLPDDR5Xメモリは世界初の自動車安全最高認証を取得している。業界がAIサーバーに熱狂する今、Micronは次のスマートカーの波に備えており、これは他社を凌駕する長期的なビジョンの証である。

下図:MicronがDRAM技術で示す明確かつ大幅な世代進化ロードマップ(1αから1γまで、速度・消費電力・密度が絶えず最適化)

下図:Micronは高利益のAIメモリ市場にフォーカスすることで、その収益力(純利益率)の拡大速度と水準は主要競合他社をはるかに上回る

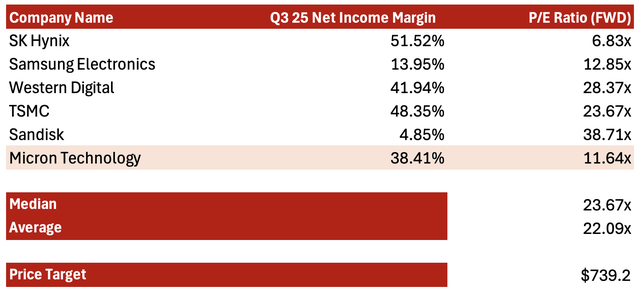

5. 深掘りバリュエーション:市場が大幅に過小評価する「マネーマシン」

Micronの現時点でのバリュエーションは、その成長力と著しく不整合だ。私たちは相対バリュエーション法のPERモデルを用い、将来成長ガイダンスを組み込んで算出した。以下がプロセスである:

1. コア仮定と計算ステップ:

基準PER: 業界をリードする半導体企業でメモリと高性能計算を主業とする同業グループの平均予想PER(Forward P/E)は約22.09倍。この倍率は高成長半導体資産の市場標準評価を反映している。

EPS予測: Micronの現時点での純利益率は38.4%と高いが、さらに高利益のHBM分野でのシェア拡大が加速しており、低利益の消費者市場撤退も進めている。保守的に見積もっても、今後12〜18ヶ月以内に主要競合のSKハイニックス(現在51.5%)並みの45%まで向上できると予想。AI需要の継続的な売上増加を考慮し、今後12ヶ月(NTM)のEPSは約33.45ドルと見積もる。

ターゲットプライス計算:

式:ターゲットプライス=予想EPS×基準PER

代入:33.45ドル/株 × 22.09倍 ≈ 739ドル/株

2. バリュエーション結論:

現時点の株価が示すPERは同業平均を大きく下回り、将来PEGはわずか0.22倍。これはMicronの構造的収益力の急伸(純利益率8倍近く成長)やAIを背景とした長期成長ストーリーがまだ十分に織り込まれていないことを示している。739ドルのターゲットプライスは、「脱サイクル化」後の、高成長・高利益率テック企業としての価値再評価である。

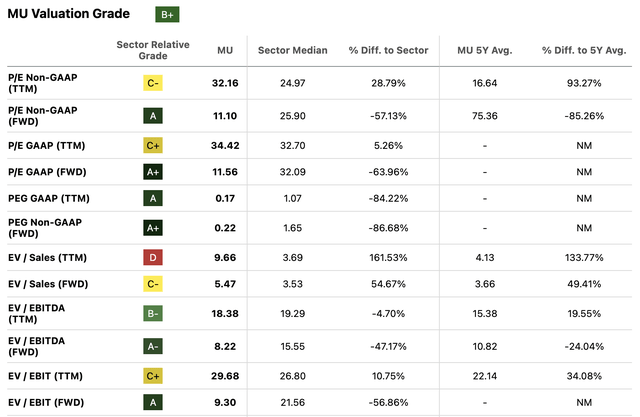

下図:Micronの定量評価

下図:計算モデル、ターゲットプライス739ドル

6. 投資判断とリスク説明

総合的に見て、Micron Technologyに「強気買い」評価を与えるべきだろう。同社は「パラダイムシフト」の中心にいる:業界は「サイクル」から「成長」へ、企業は「多角化」から「高利益集中」へ。AIドリブンの構造的需要が、メモリ業界に10年に一度の黄金期をもたらしている。

もちろん、投資にはリスクもある。主なリスクは二つ:一つは競争で、SKハイニックスやサムスンの力は依然として強大であり、価格競争や技術競争が絶えない。もう一つは需要で、世界のAI資本支出の成長が予想を下回ったり、技術路線が変化した場合、短期的な景気に影響を与える可能性がある。

しかし全体として、AIインフラ構築の確実な波の中、Micronは中核的な「水売り人」として、その投資論理は明快で、オッズも魅力的であり、AIハードウェア投資時代を迎える上質な銘柄である。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

MOEWは24時間で71.5%の変動:memeコインの低流動性が激しい値動きを引き起こす

VOOIは24時間で871.4%急騰後に反落:Bitget取引所による一方向の異常高騰が激しい変動を引き起こす

HOOLIは24時間で46.8%の変動:第2回エアドロップの実施が価格変動を促進

金が下落し、銀が暴落する中、機関投資家の予想は変わったのか?