ブレイクアウト失敗

エグゼクティブサマリー

- オンチェーン構造は依然として脆弱であり、価格は主要なコストベース水準付近で推移し、長期保有者の確固たる信念の持続的な確認は限定的です。

- 供給過剰が継続しており、最近の購入者が上値抵抗を受け続けているため、上昇の持続が制限され、上昇局面は分配圧力に脆弱なままです。

- スポットフローは建設的な動きに転換し始めており、主要取引所全体で売り圧力が緩和していますが、蓄積は積極的というよりも選択的にとどまっています。

- 企業の財務活動は散発的であり、広範な蓄積ではなく、個別のイベント主導の流入が特徴であり、企業は需要源としては限定的です。

- デリバティブ市場の参加は依然として薄い状況が続き、先物取引高は縮小し、レバレッジの展開も控えめであり、低関与の市場環境を強調しています。

- オプション市場ではフロントエンドのみでリスクが織り込まれている状態で、短期インプライド・ボラティリティが反応する一方、中期・長期のテナーは安定しています。

- ヘッジ需要は一時的に強まったものの、プット/コール取引高比率の急上昇に反映されていますが、その後は正常化し、構造的というより戦術的なリスク回避を示唆しています。

- ディーラーのガンマポジションは下方に偏り、価格安定の機械的なサポートが減少し、流動性ショックへの感応度が強まっています。

オンチェーンインサイト

過去2週間、予想されていたリリーフラリーは概ね進行し、価格は抵抗帯に近づいた後、短期保有者のコストベース下で伸び悩み、明確な上値の供給が存在することが再確認されました。このような状況下で、本号ではその供給過剰の構造と動向を分析し、新たな売り圧力のダイナミクスに注目します。

リリーフラリーが抵抗に直面

最近の週次オンチェーンレポートを振り返ると、一貫したストーリーが浮かび上がります。市場は中程度の弱気フェーズで推移し、下値はTrue Market Mean($81.1k)により支えられ、上値は短期保有者のコストベースによって抑えられています。このレンジがもろい均衡を形成し、下落圧力は吸収されているものの、上昇の試みは2025年第1四半期から第3四半期にかけて積み上げた投資家による分配に繰り返し阻まれています。

2026年1月初旬に入り、売り手の疲弊の兆候が見られ、レンジ上限への反発のきっかけとなりました。しかしこの動きはリスクが高く、価格が約$98k付近に近づくにつれ、最近の購入者による損益分岐供給が活発化しています。

直近では短期保有者のコストベース(約$98.4k)付近での反落が見られ、これは2022年第1四半期に観察された市場構造と類似しています。当時も最近の購入者のコストベースの回復に繰り返し失敗し、統合期間が長引きました。この類似性は、現在の回復局面のもろさを強調しています。

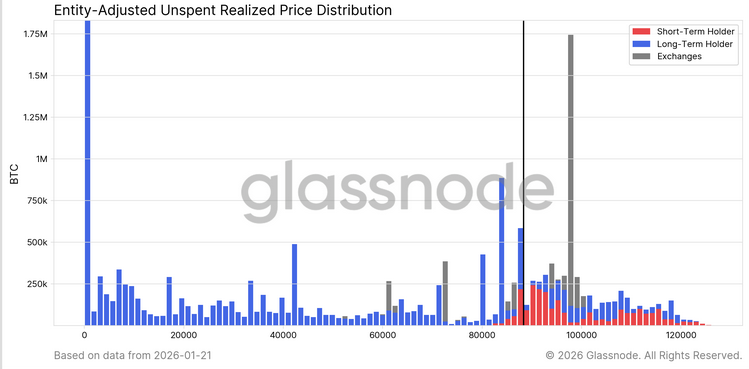

供給過剰は持続

この主要損益分岐点での反落を受け、オンチェーンでの供給分布を詳細に見ることで、上昇の試みがなぜ停滞しているのかが明らかになります。

約$98k以上の供給過剰がなぜ短期〜中期の反発を抑え続ける主要な売り圧力となっているのかを示すため、URPDチャートが有効な分析手段となります。直近のラリーでは、$93k〜$98k間の空白が一部埋められ、トップ買い手から新規市場参加者への分配が進行し、短期保有者の供給クラスターとして現れています。

しかし$100k以上の分布を再評価すると、広範かつ密度の高い供給ゾーンが存在し、これは徐々に長期保有者のコーホートへと成熟しつつあります。未解決の供給過剰は依然として売り圧力の根強い源であり、$98.4kのSTHコストベースや$100k水準を超える試みを阻むでしょう。明確なブレイクアウトには、需要モメンタムの有意かつ持続的な加速が必要です。

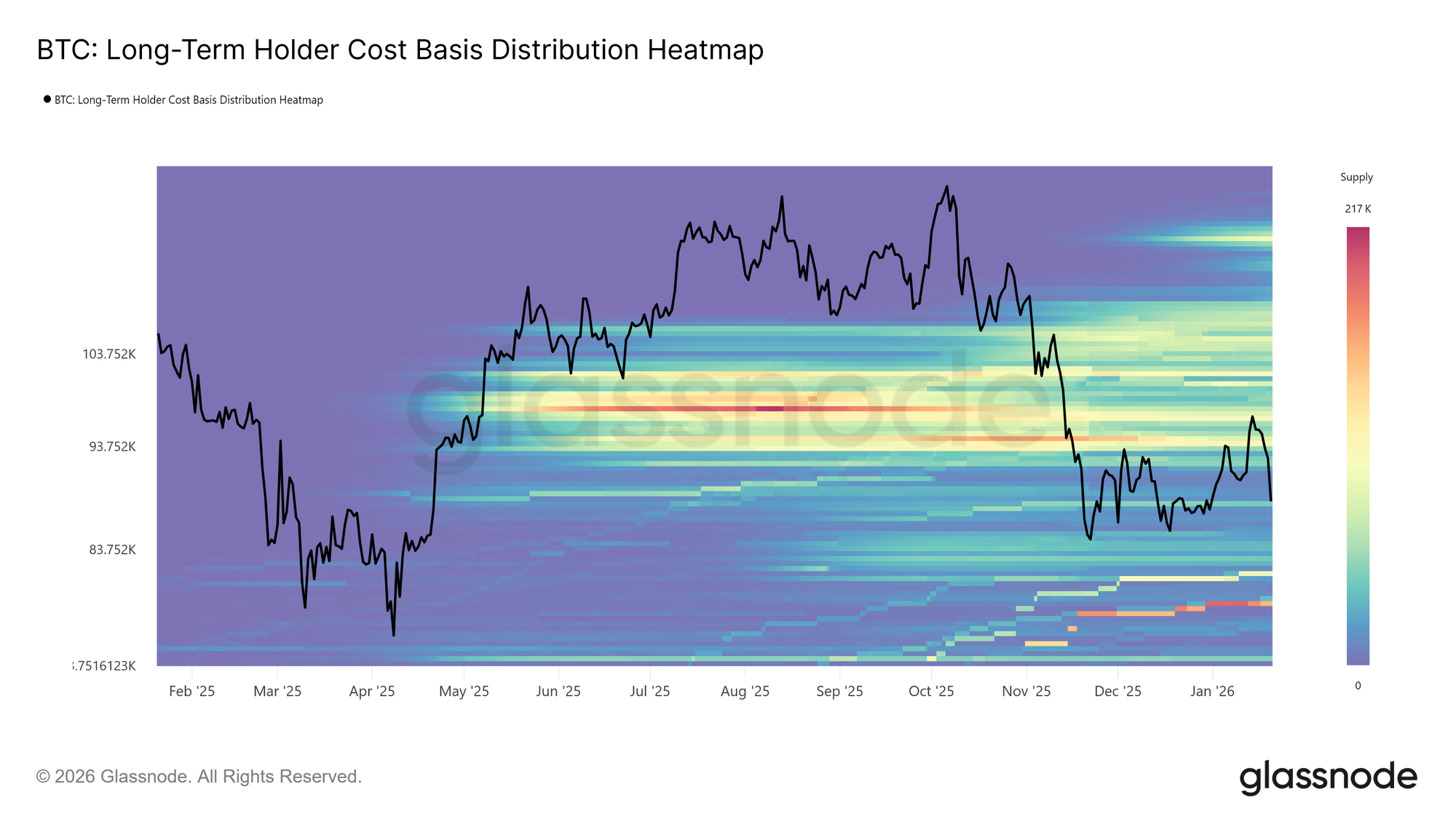

成熟化する売り手に直面

供給サイドの分析を短期保有者以外にも拡張すると、長期ポジションも同様の構造的制約を強化していることが分かります。

Long-Term Holder Cost Basis Distribution Heatmapは、長期保有者の保有コインを取得価格ごとに可視化しており、現スポット水準以上の価格帯で高密度のコイン保有が確認されます。このクラスターは、特に短期〜中期で価格が過去のエントリーレベルに近づく際に、潜在的な売り流動性の大きなプールを意味します。

新たな需要が十分な勢いでこの上値供給を吸収するまでは、長期保有者は潜在的な抵抗勢力であり続けます。そのため、上昇の進展は制限され、供給過剰が明確に解消されない限り、ラリーは再び分配圧力にさらされやすいでしょう。

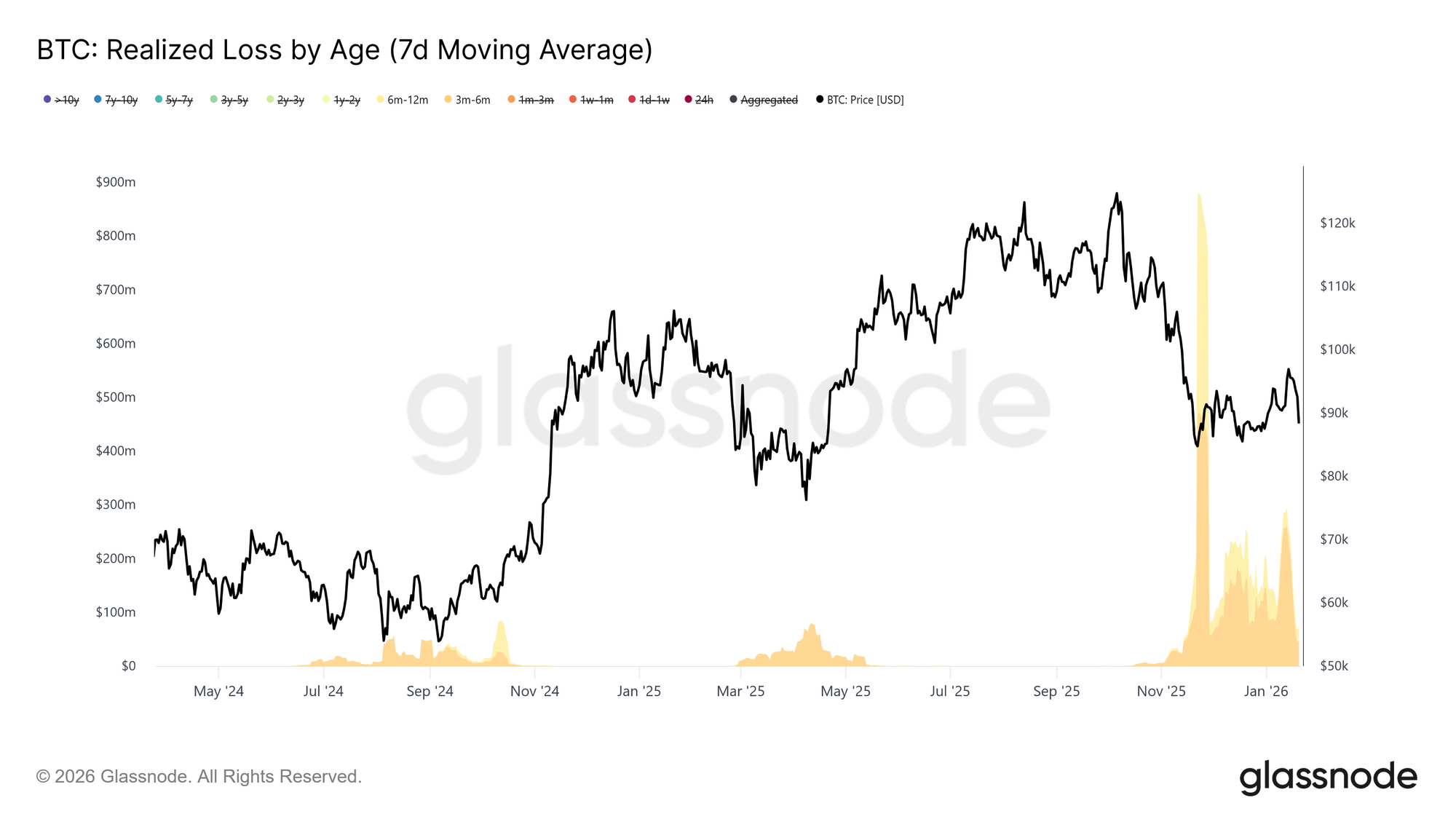

リリーフラリー中の分配

供給サイドの状況をさらに深堀することで、どの投資家コーホートが最近の約$98k付近への上昇を阻む価値実現に最も積極的だったかを特定できます。

Realized Loss by Ageの指標を見ると、損失実現は主に3〜6ヶ月コホートによって主導され、6〜12ヶ月保有者が続いています。このパターンは、$110k超でコインを取得したトップ買い手、特に痛みを伴う行動を取る投資家が、価格がエントリー水準に戻ったタイミングでポジションを解消していることを示します。こうした動きは、これらのコーホートがリスク再参加よりもエクスポージャー削減を優先するため、回復の重要な閾値付近で売り圧力を強化します。

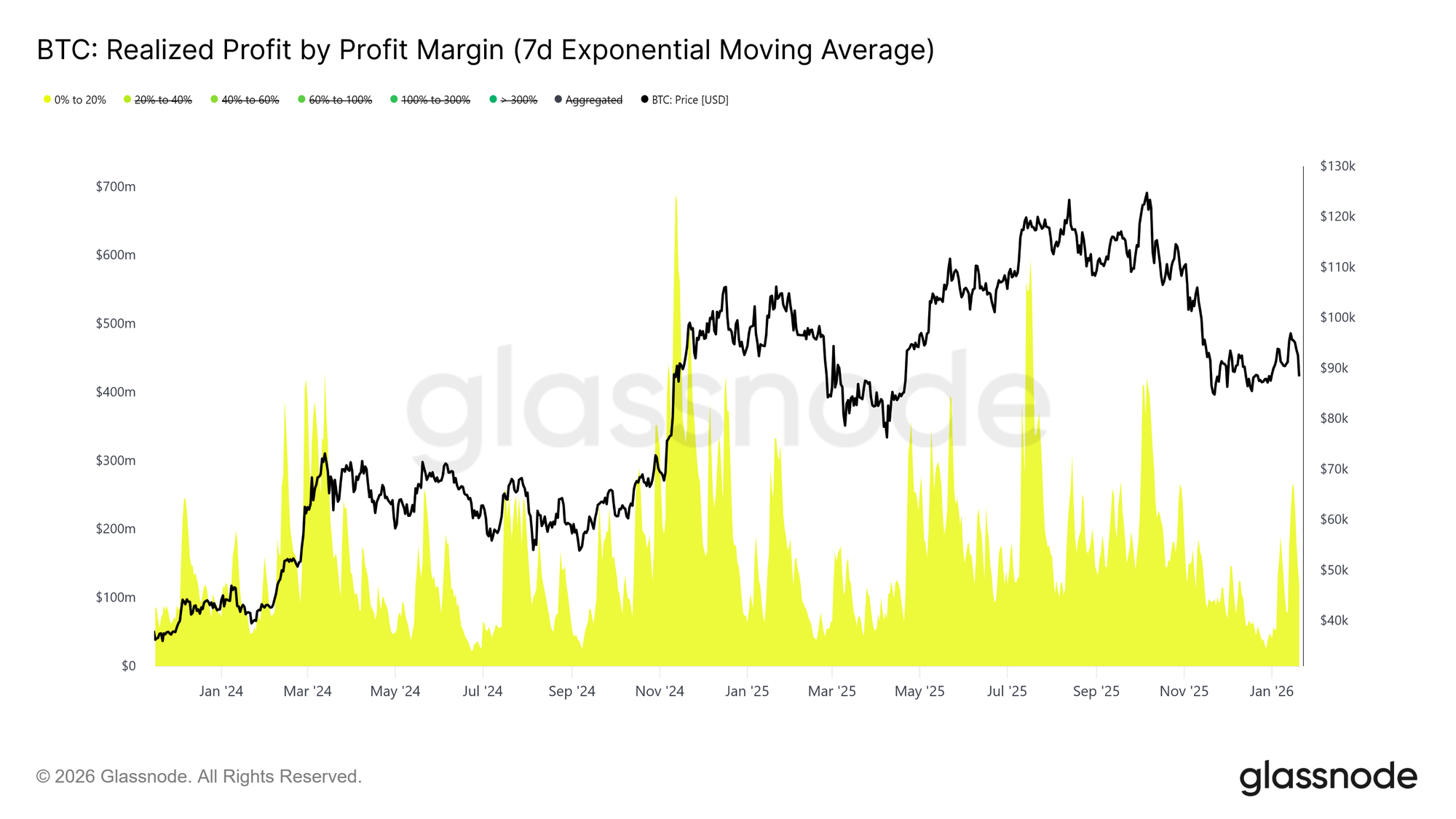

損失主導の資金流出に加え、利益確定の行動も直近の強含み局面で流動性を供給している主体を明確にします。

利益確定側では、Realized Profit by Profit Margin指標で0〜20%利益率コホートの利益割合が顕著に増加しています。このシフトは、損益分岐売り手や短期スイングトレーダーの影響を示しており、トレンド継続を狙うよりも薄利でポジション解消を選択していることが分かります。

こうした行動は信念が脆弱な過渡期の市場に典型的で、参加者は資本保全や戦術的な利益確定を優先します。この低マージンでの利益実現の増加が、近隣コストベース水準で供給が放出されることで上昇モメンタムを積極的に抑制しています。

オフチェーンインサイト

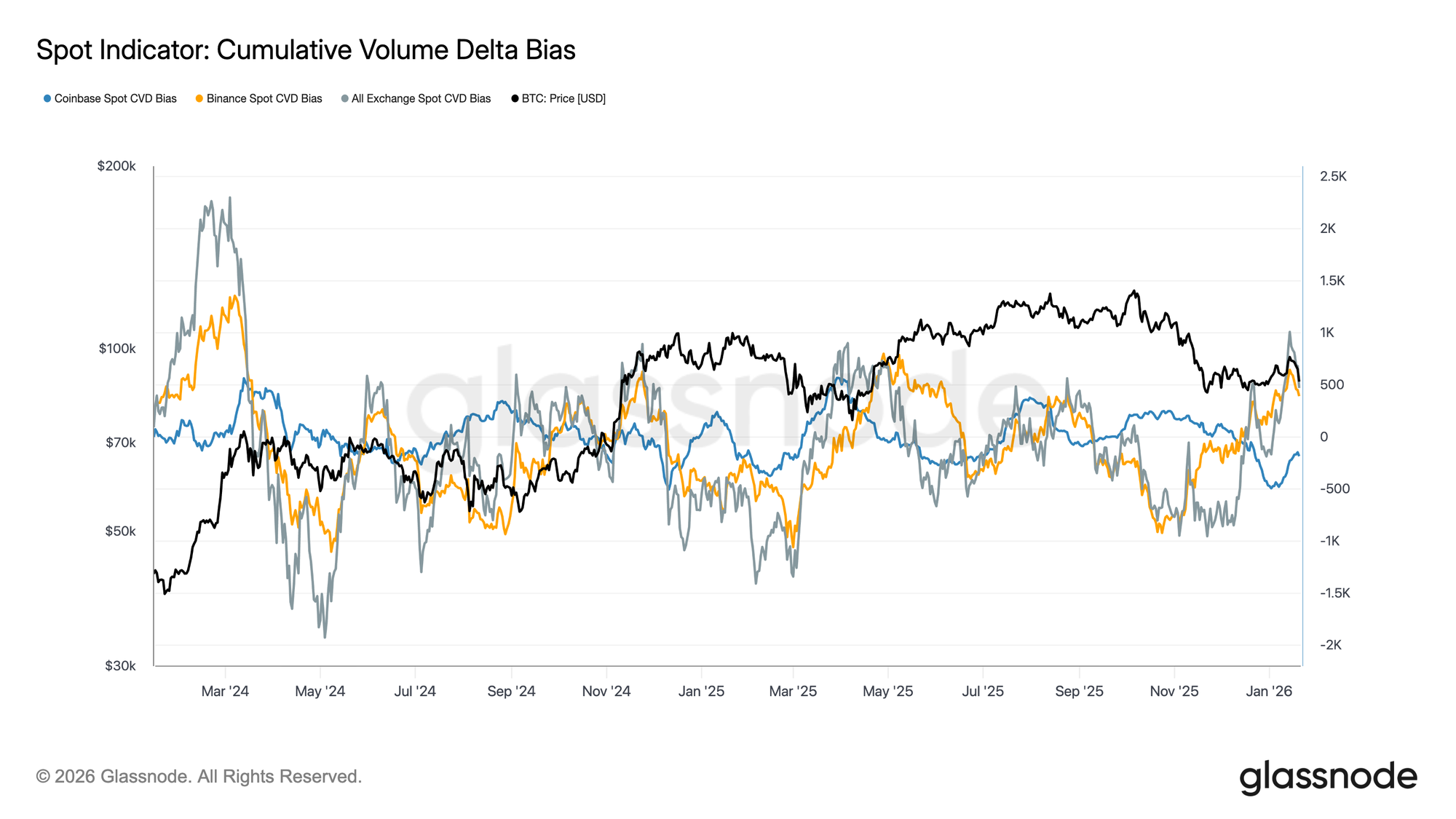

スポットフローの建設的な転換

最近のドローダウン後、Binanceや全体取引所のCVD指標は買い主導の体制へと戻り始めており、スポット市場の動向が改善しています。これは、以前の統合期間を特徴付けていた持続的な売り圧力からの転換を示しており、スポット参加者が再び供給を吸収していることを意味します。

また、レンジ相場期間を通じて一貫して売り圧力の発生源だったCoinbaseでも、純売却のペースが大きく減速しています。Coinbase主導の分配緩和は上値供給の減少につながり、価格動向の安定化と直近の回復を後押ししています。

スポット参加は、まだ全面的なトレンド拡大局面で見られるような持続的かつ積極的な蓄積には至っていないものの、主要取引所全体で純買い体制に戻ったことは、基礎的なスポット市場構造における建設的な改善です。

ライブチャート

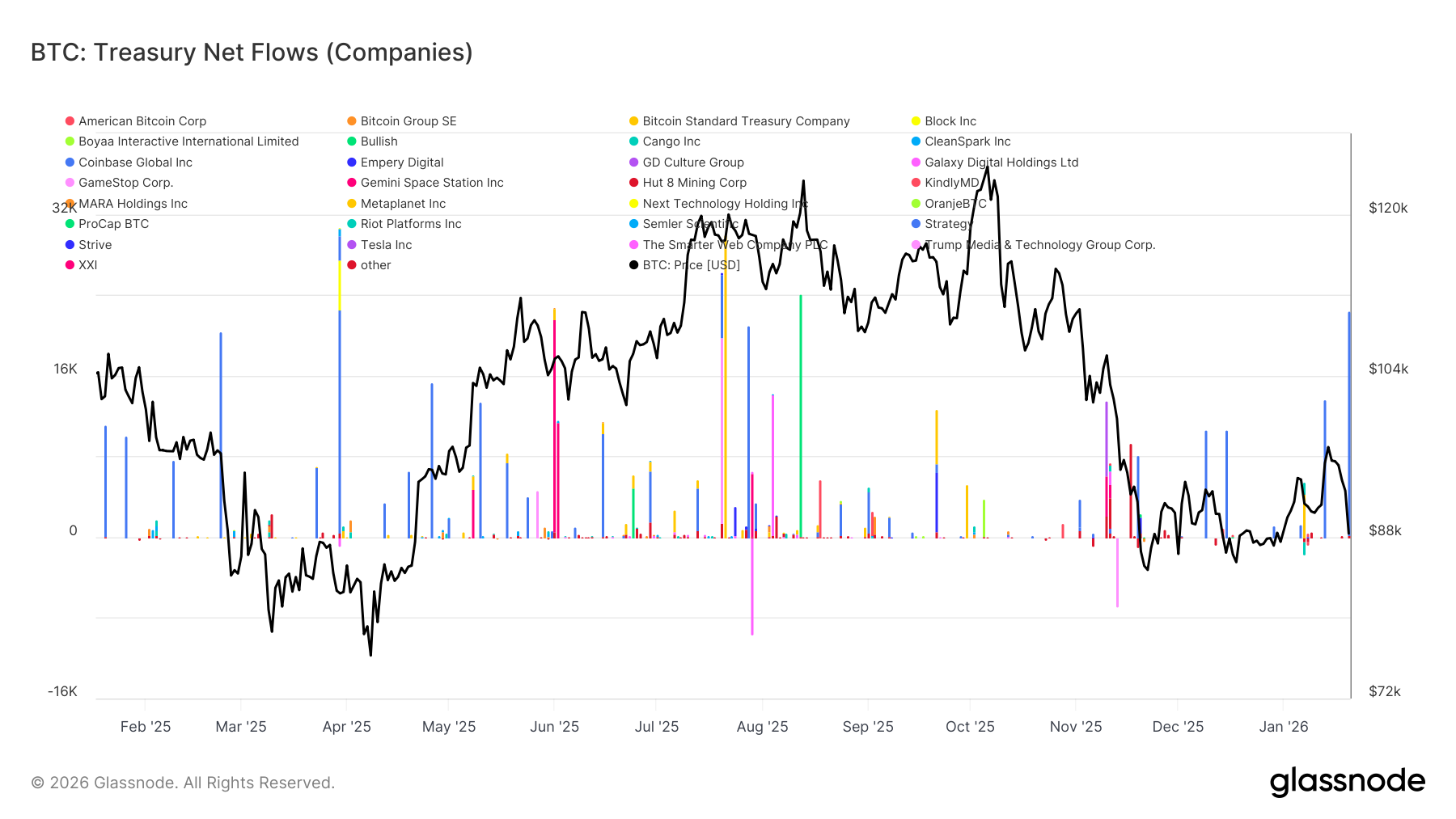

ライブチャート 企業財務のフローは選択的に留まる

直近の企業財務における純フローは断続的かつ不均一であり、広範な蓄積ではなく、個別イベントに起因したトランザクションに集中しています。ここ数週間、個別企業の流入スパイクは見られるものの、全体としての企業需要は持続的な蓄積体制には移行していません。

全体としてフローは中立付近で推移しており、多くの企業財務部門が現在は非積極的、または好機狙いで行動していることを示します。これは、複数企業による協調的な流入がトレンド加速と一致していた以前の期間とは対照的です。

全体として、最新データは企業財務が断続的かつ選択的な需要源として機能していることを示しており、エピソード的な貢献にとどまり、依然として価格全体のダイナミクスへ決定的な影響を及ぼしていません。

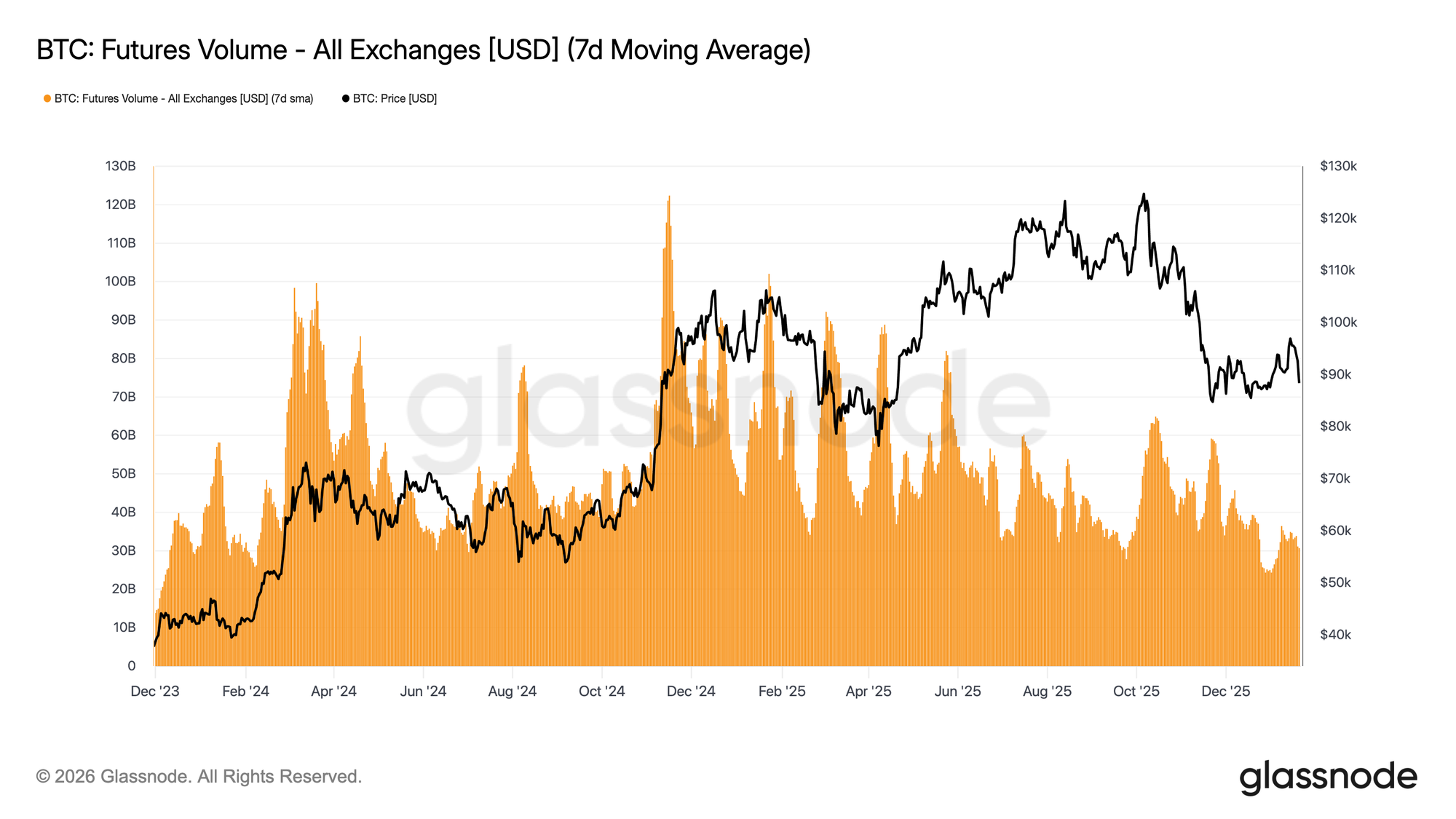

デリバティブ活動は依然として薄い

BTC先物取引高は7日移動平均で縮小を続けており、持続的なトレンド形成に典型的な水準を大きく下回っています。直近の価格変動も有意な取引高増加を伴っておらず、低参加・確信薄のデリバティブ市場像が浮き彫りになっています。

現状では、最近の価格変動の多くが積極的なポジショニングではなく、薄い流動性によって動かされていることを示唆します。建玉の調整は取引高の増加を伴わずに発生しており、新たなレバレッジ展開というより、ポジションの入れ替えやリスク循環が主因です。

全体として、デリバティブ市場は低関与の環境が続いており、投機的関心は低調で参加もまばらです。この「ゴーストタウン」的な状況は、取引高の再増加に対して非常に敏感な市場であることを示しますが、現時点では価格発見に大きな影響を与える段階にはありません。

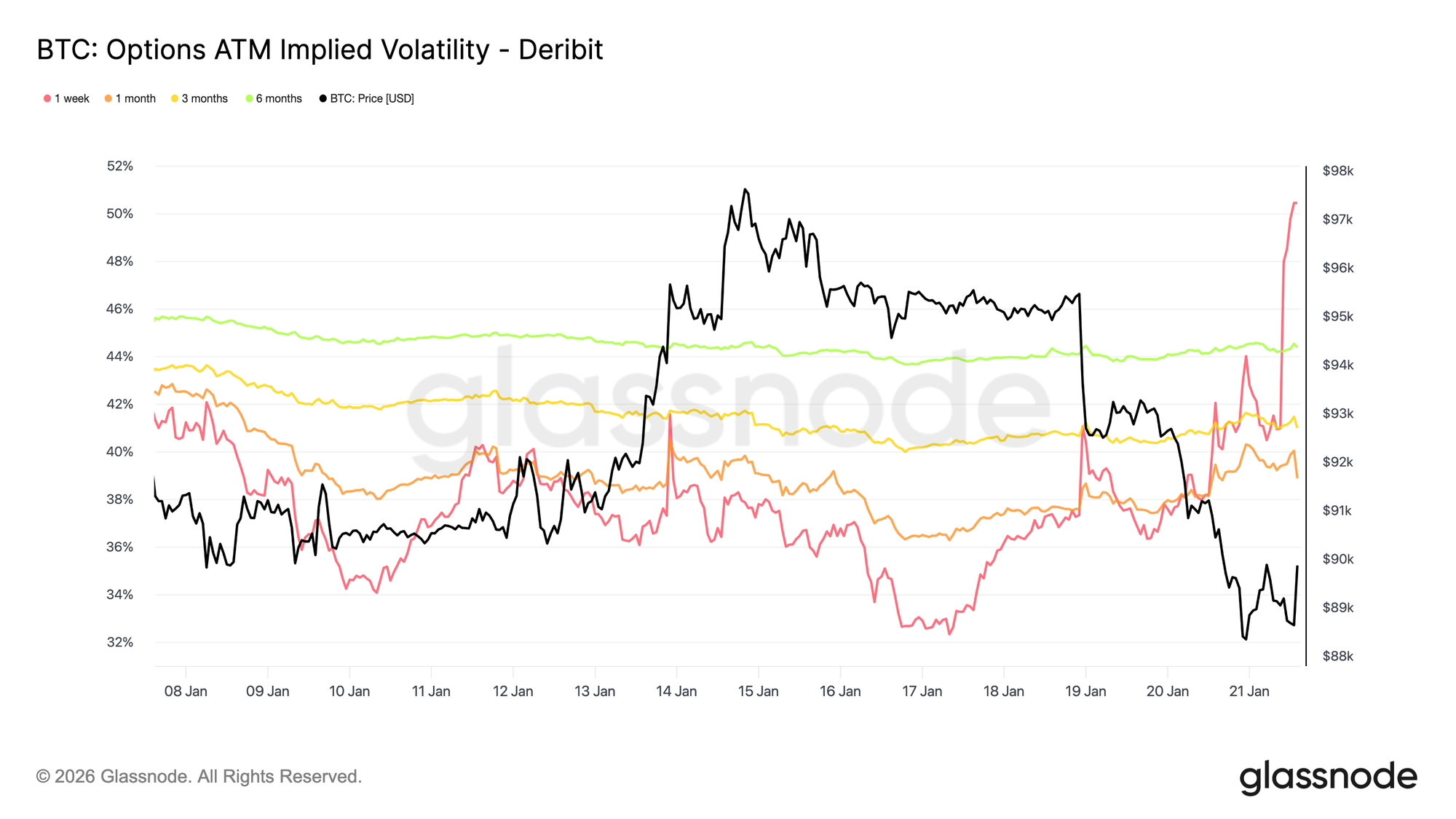

インプライド・ボラティリティはフロントエンドのみで反応

マクロ・地政学的ヘッドラインによるスポットの売り圧は、短期的なボラティリティにのみ反応をもたらしました。1週間インプライド・ボラティリティは日曜の売りから13ポイント超上昇した一方、3か月物は約2ポイント、6か月物はほとんど動いていません。

このようなボラティリティカーブの最前端での急激なスティープ化は、トレーダーが中期リスクの再評価ではなく、戦術的な対応を取っていることを示します。短期インプライド・ボラティリティのみが調整されるときは、イベント主導の不確実性であり、より広範なボラティリティ体制の転換ではありません。

市場は短命なリスクを織り込んでおり、持続的な混乱は見込んでいません。

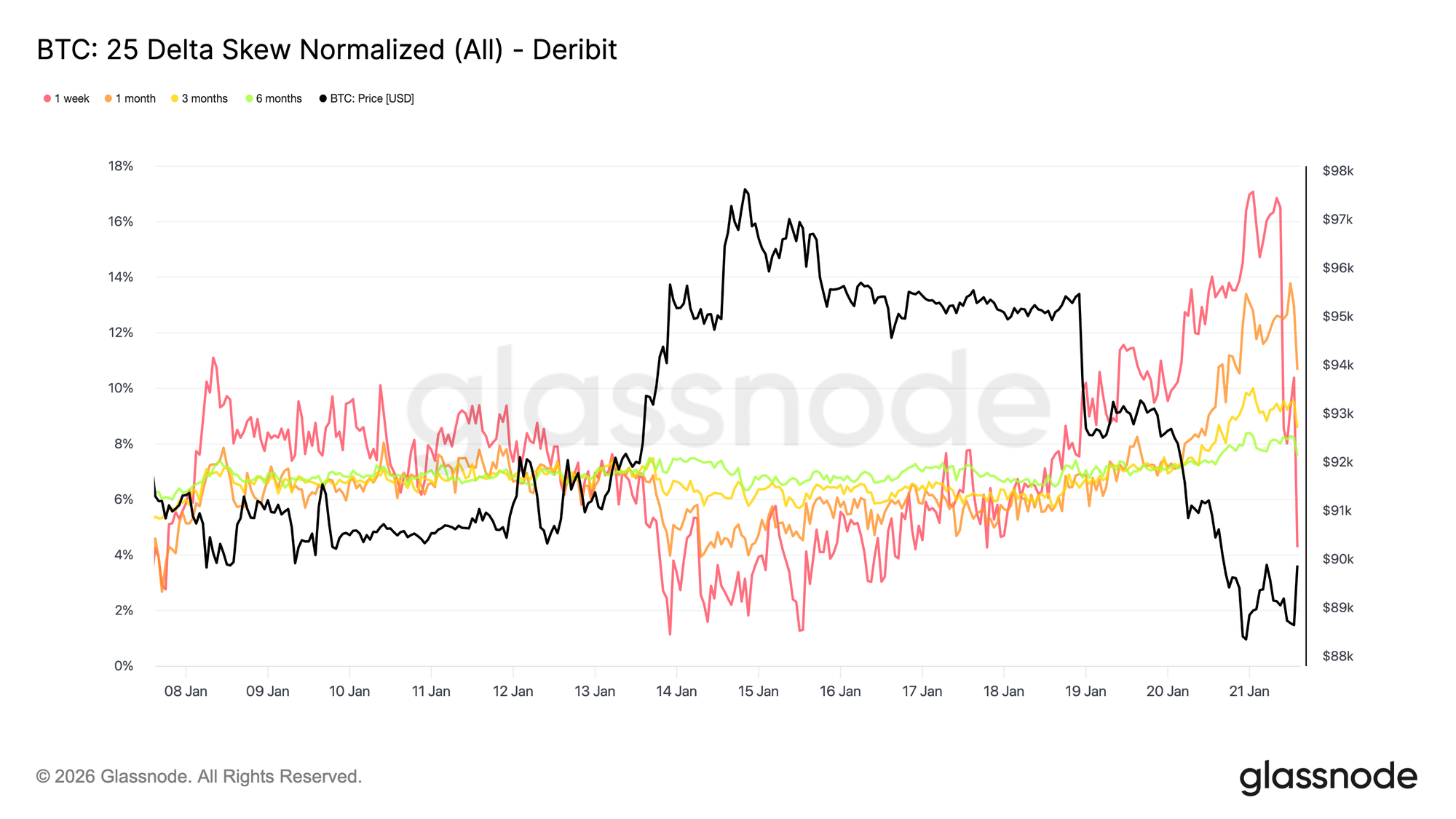

短期スキューが積極的に変動

ATMインプライド・ボラティリティ同様、短期スキューが調整を主導し、1週間25デルタスキューは一週間前の均衡状態から大きくプット有利へとシフトしました。

先週以降、1週間25デルタスキューは約16ポイントプット側に動き、17%近いプット優位となりました。1か月スキューも反応していますが、長期満期は引き続きプット圏で推移し、わずかに下方寄りが強まった程度です。

このようにスキューが急激に偏ると、ポジションが過密化し、その方向への市場拡張が難しくなる局地的極端と一致することが多いです。ダボスでのTrumpディスコース後、下方有利性は減少・収益化され、スキューは上昇したのとほぼ同じ速さで反転し始めています。

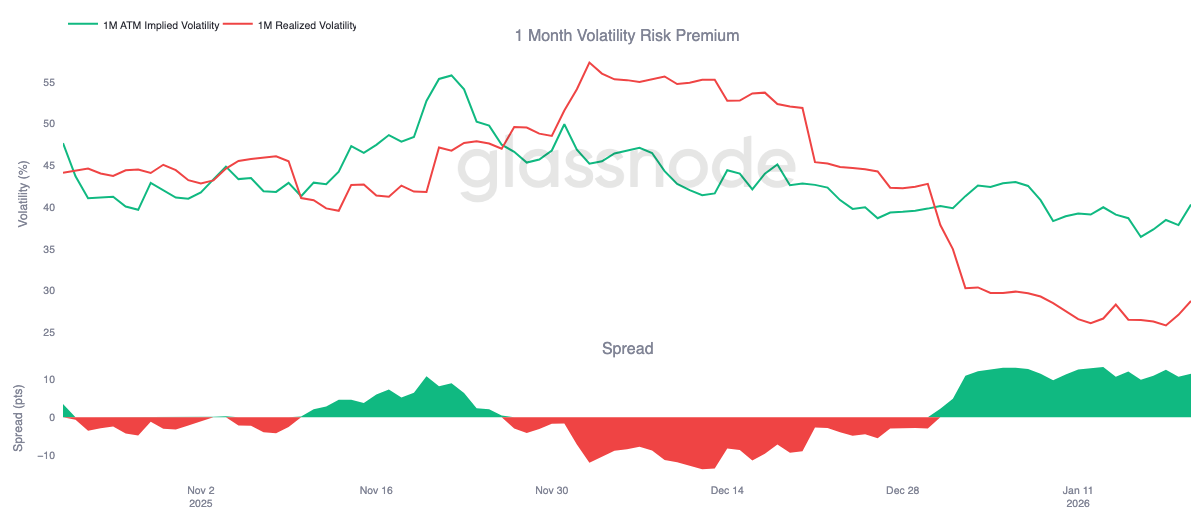

ボラティリティ・リスクプレミアムは高止まり

1か月物ボラティリティ・リスクプレミアムは年初以来プラス圏を維持しています。インプライド・ボラティリティは絶対水準で見れば歴史的に低いものの、依然としてリアライズド・ボラティリティを上回っています。つまり、実際の価格変動に対してオプションが割高に取引され続けています。

ボラティリティ・リスクプレミアムはインプライドとリアライズドの差を示し、プラスの場合はオプション売り手がボラティリティリスクに対する報酬を得ていることになります。これはショート・ボラティリティ戦略に有利なキャリー環境を作り、リアライズド変動が抑制されていればショート・ガンマポジションの保有で収益が得られます。

このダイナミクスはボラティリティ圧縮を強化します。ボラティリティ売りが利益を生み続ける限り、参加者が増え、インプライド・ボラティリティは据え置かれます。1月20日時点で1か月物ボラティリティスプレッドは売り手有利で約11.5ポイントとなっており、現在の環境がボラティリティ売り戦略にいかに有利かを示しています。

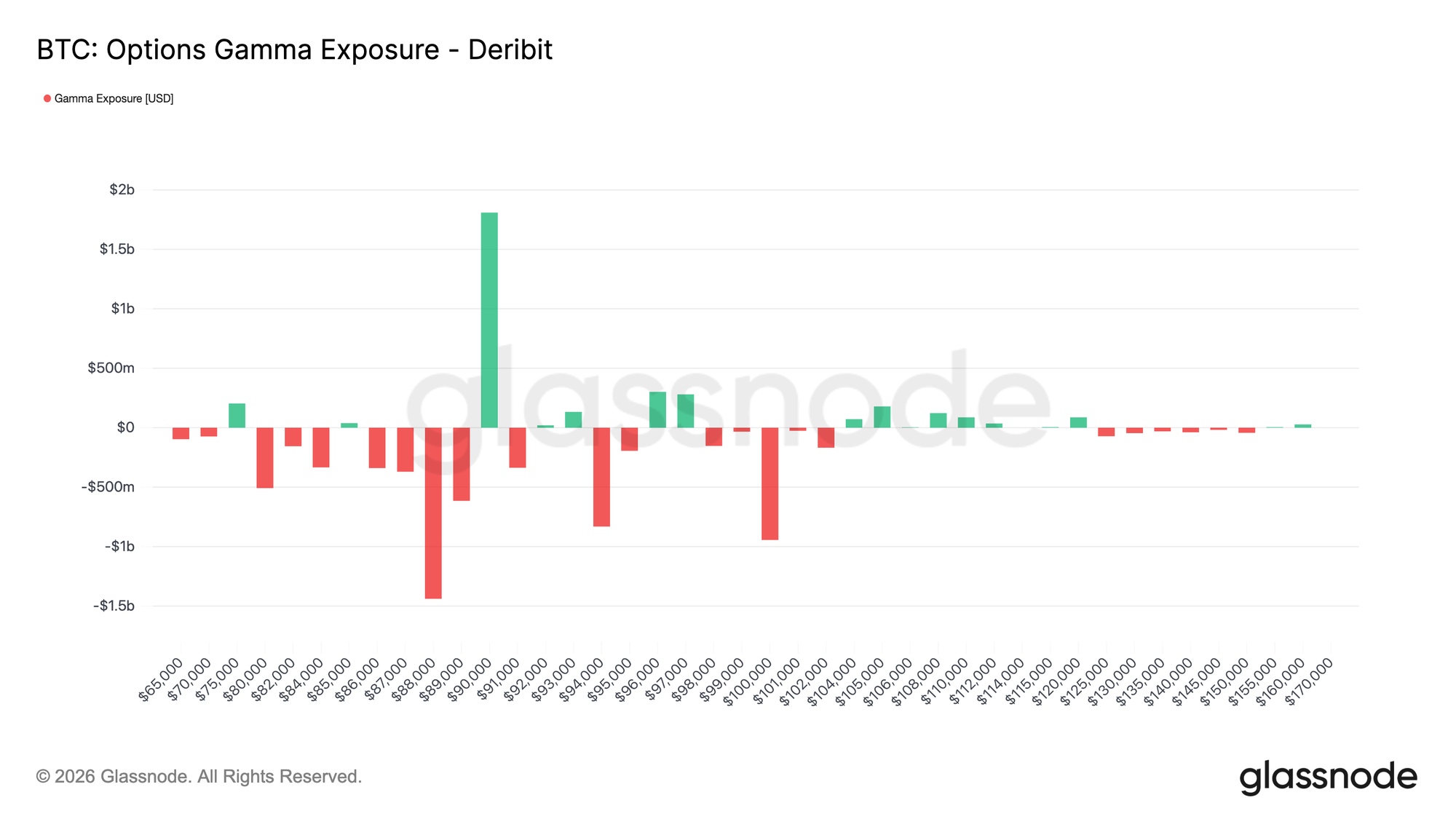

ディーラーのガンマポジションは下方にシフト

ディーラーのガンマポジションは短期的な価格挙動を形作る構造的要因を示します。直近のフローでは、テイカーが下方プロテクションを積極的に買い、ディーラーは$90k以下でショートガンマとなっています。同時に、一部テイカーは上方を売ることでこのプロテクション資金を調達し、ディーラーは$90k以上でロングガンマとなっています。

この結果、非対称的な構図が生まれます。$90k未満ではディーラーのショートガンマにより、ヘッジ調整のため先物やスポット売却を通じて下方の動きが加速します。一方、$90k以上ではディーラーのロングガンマが安定化要因となり、ラリー時にはヘッジフローが上昇の勢いを抑制します。

そのため、$90k未満では価格挙動が脆弱なままで、この水準自体が摩擦点になりやすいです。これを持続的に奪回するには、ディーラーヘッジフローを十分に吸収し、ガンマエクスポージャーを上方へシフトさせる勢いと確信が必要です。

結論

bitcoinは依然として低参加体制にあり、価格挙動は積極的な確信よりも圧力の不在によって動かされています。オンチェーンデータは供給過剰と脆弱な構造サポートを示し続けており、スポットフローは改善傾向にあるものの、持続的な蓄積への転換には至っていません。

機関投資家・企業需要は慎重姿勢を維持し、財務フローは中立近辺で安定、活動は個別取引に集中しています。デリバティブ市場も参加が薄く、先物取引高の圧縮、レバレッジ展開の抑制が続き、低流動性環境下でポジショニング変化への価格感応度が高まっています。

オプション市場もこの抑制を反映しています。ボラティリティの再評価はフロントエンドに限られ、ヘッジ需要は正常化、高止まりするボラティリティ・リスクプレミアムがインプライド・ボラティリティを据え置いています。

総じて、市場は静かに基盤を築いており、過剰な参加ではなく、確信の一時停止の中で統合しています。投資家が次のきっかけを待ちながら、より広範な関与が再び解き放たれるのを待っている状況です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

PHBは24時間で41.4%の変動:Binanceの上場廃止ニュースが波紋を広げ激しい変動を引き起こす

U2Uは24時間以内に65.8%の値動き:低流動性による激しい価格変動

BILLは24時間で43.1%変動:上場後の調整が続き、市場心理は弱気主導

ARGは24時間で46.1%の変動:価格が激しく変動、明確な単一の要因は現時点で不明