Wall Street abbandona la copertura protettiva, le azioni più vendute allo scoperto aumentano del 30% in due mesi

Mentre gli asset rischiosi registrano un rialzo generalizzato, la prudenza stessa è diventata il costo più caro di Wall Street.

L’indice S&P 500 questa settimana ha esteso il suo rialzo per la nona settimana consecutiva, segnando la più lunga serie positiva dal 2023 e toccando nuovi massimi storici. Nel frattempo, le obbligazioni high yield sono cresciute, il prezzo del petrolio è sceso segnando la peggior performance mensile dal 2020, mentre il costo per coprirsi da ribassi è sceso ai minimi annuali. Il paniere di azioni corte compilato da Goldman Sachs è balzato di oltre il 30% negli ultimi due mesi, arrecando pesanti perdite agli shortisti.

La forza motrice dietro questo trend rialzista non dipende tanto dalla fiducia degli investitori nel futuro, quanto dal “timore di restare esclusi” che si diffonde a costi sempre più alti. Gli investitori che nei mesi precedenti si sono mostrati scettici o sottopesati sulle azioni ora affrontano una pressione crescente data dalla loro posizione passiva e sono obbligati a rincorrere la partecipazione al mercato. Sul mercato delle opzioni, il costo della copertura contro i ribassi continua a calare, mentre la domanda di scommesse al rialzo rimane elevata.

Secondo Barclays, attualmente gli hedge fund e i fondi trend-following hanno già ricostruito le loro esposizioni sull’azionario, ma l’impeto degli acquisti da parte dei capitali di lungo termine ha rallentato, la partecipazione dei retail rimane bassa e molta liquidità resta ancora fuori dal mercato in attesa. Il mercato risulta localmente affollato, ma siamo ancora lontani da una “partecipazione totale”.

I costi della copertura ai minimi dell’anno

Il prezzo per la protezione dai ribassi sta scendendo a livelli rari sul mercato.

Il costo per coprirsi da normali discese è sceso ai minimi dall’inizio del 2025, mentre quello relativo all’assicurazione contro rischi di coda estremi, dopo un’impennata temporanea, è tornato anch’esso ai livelli minimi dell’anno. L’inclinazione (“skew”), che misura il premio pagato dagli investitori per proteggersi da forti ribassi, è scesa nuovamente ai livelli di gennaio 2025.

Amy Wu Silverman, responsabile della strategia sui derivati di RBC Capital Markets, sottolinea:

“Molti credono che anche in caso di correzione ci saranno subito capitali pronti a comprare. Come dice il vecchio adagio: bisogna coprirsi quando si può, non quando si è obbligati a farlo. Il problema è che lo skew sembra già molto economico, ma continua a scendere.”

Questa tendenza a ridurre la copertura emerge proprio mentre i dati economici si indeboliscono: la fiducia dei consumatori diminuisce, la crescita dei redditi rallenta e le vendite di nuove case ad aprile sono calate. Nonostante ciò, i mercati azionari hanno chiuso ai massimi storici grazie alle notizie su un accordo tra USA e Iran—sebbene lo stesso Trump non abbia ancora confermato l’intesa.

Michael O’Rourke, chief market strategist di JonesTrading, osserva:

“La logica chiave dietro le scommesse di mercato è che Trump non vuole farsi coinvolgere in grandi azioni militari. Se l’accordo dovesse saltare, il mercato attenderà semplicemente il prossimo round negoziale. Solo se Trump dovesse riavviare importanti azioni militari o se il prezzo del petrolio dovesse impennarsi, ci sarebbe una reazione negativa dei mercati.”

Domanda estremamente sbilanciata sulle opzioni call dei semiconduttori

La direzione dei flussi di capitale è chiara: la spesa per la copertura dei ribassi diminuisce, mentre il costo per scommettere al rialzo continua a salire.

Secondo Nomura Holdings, le posizioni in opzioni dell’ETF VanEck Semiconductor, che gestisce 68 miliardi di dollari, mostrano una domanda estremamente elevata di upside—even dopo un rally già significativo, gli investitori sono disposti a pagare premi straordinari per opzioni call out-of-the-money.

Secondo i dati di SpotGamma, tra le prime 25 società del Nasdaq per capitalizzazione, 20 vedono i prezzi delle call ai livelli più alti del decile storico, un fenomeno di questa intensità che si presenta per la prima volta dal giugno 2024.

Chris Murphy, co-head of derivatives strategy di Susquehanna International Group, afferma:

“È chiaro che i trader rincorrono la protezione al rialzo, ma non si tratta di acquisti indifferenziati: sono quegli investitori sottopesati nel rally guidato dall’AI a cercare di coprire il rischio di forti movimenti al rialzo. Secondo me, gli investitori non si limitano più a coprire il downside—molti stanno assicurandosi contro il rischio di perdere il prossimo movimento rialzista.”

Per i desk che prezzano queste operazioni, questa ondata di acquisti appare più come una copertura forzata che un segnale di euforia di mercato: quei gestori che avevano dubbi sul rimbalzo stanno ora comprando un’esposizione che non hanno mai detenuto.

Migliora il sentiment multi-asset, il petrolio cala, i rendimenti dei Treasury scendono

Questo cambio di sentiment non riguarda solo il mercato delle opzioni azionarie, ma attraversa quasi tutte le classi di asset rischiosi.

Sul mercato del credito, gli spread delle obbligazioni societarie continuano a restringersi avvicinandosi ai minimi pluridecennali; le obbligazioni high yield proseguono il rialzo. Sul mercato delle materie prime, il Brent è sceso a 92 dollari al barile mentre la volatilità si contrae in quasi tutte le classi di asset. I Treasury hanno beneficiato del calo del petrolio e dell’attenuarsi delle preoccupazioni inflazionistiche, segnando rendimenti in discesa.

I maggiori dolori si sono riversati sulle posizioni corte. Il paniere di azioni più corte monitorato da Goldman Sachs è cresciuto di oltre il 30% nei due mesi passati, lasciando gravi perdite per chi scommetteva su un’inversione di tendenza.

Questa settimana, un dato sull’inflazione sopra le attese ha portato gli indicatori annuali vicino ai massimi di tre anni, mentre nuove tensioni nella regione del Golfo Persico e l’ipotesi che la Fed possa mantenere ancora una politica restrittiva rimangono incombenti—ma nessuno di questi fattori è riuscito a fermare la corsa degli asset rischiosi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Perché le azioni del settore software hanno avuto un'inversione di tendenza?

In tendenza

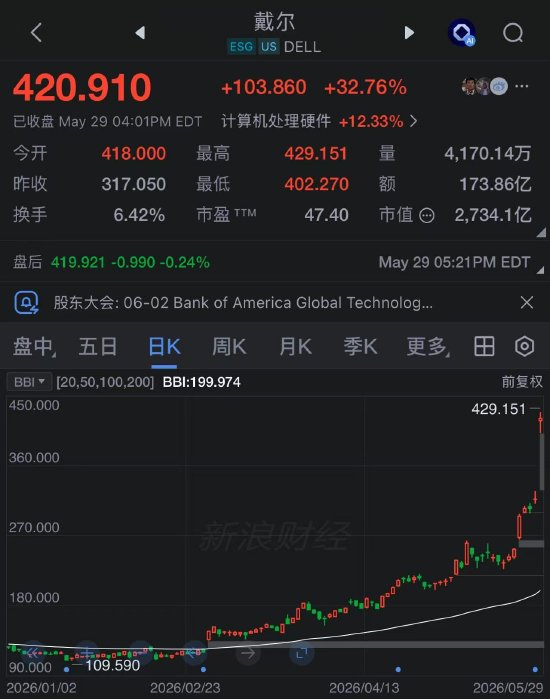

AltroIl prezzo delle azioni di Dell è salito del 32% segnando la migliore performance giornaliera di sempre, con i ricavi dei server AI in forte aumento

La Segretaria del Tesoro degli Stati Uniti, Baysent, afferma che il Presidente della Federal Reserve, Kevin Walsh, non è sotto pressione per tagliare i tassi d'interesse