Lo storage non è più solo un titolo ciclico: analisi di JPM LTA, moltiplicatore di memoria dell’Agentic AI e riscrittura della valutazione di Samsung e SK Hynix

Indice

- Sommario completo del contenuto

- 1. Giudizio chiave: LTA non è una semplice nota di rialzo, ma la principale variabile della valutazione

- 2. Analisi LTA di JPM: il pagamento anticipato è la differenza principale rispetto al precedente ciclo

- 3. Gap di wafer: il collo di bottiglia della DRAM server AI non si può colmare in una o due trimestri

- 4. Il moltiplicatore di domanda di Nomura e la contrattualizzazione di JPM: uno parla della pendenza, l'altro della sostenibilità

- 5. Ordine delle aziende: chi riesce a trasformare la scarsità in contratti potrà riscrivere la valutazione

- 6. Perché questo non è “l’ennesimo rapporto Nomura sullo storage”

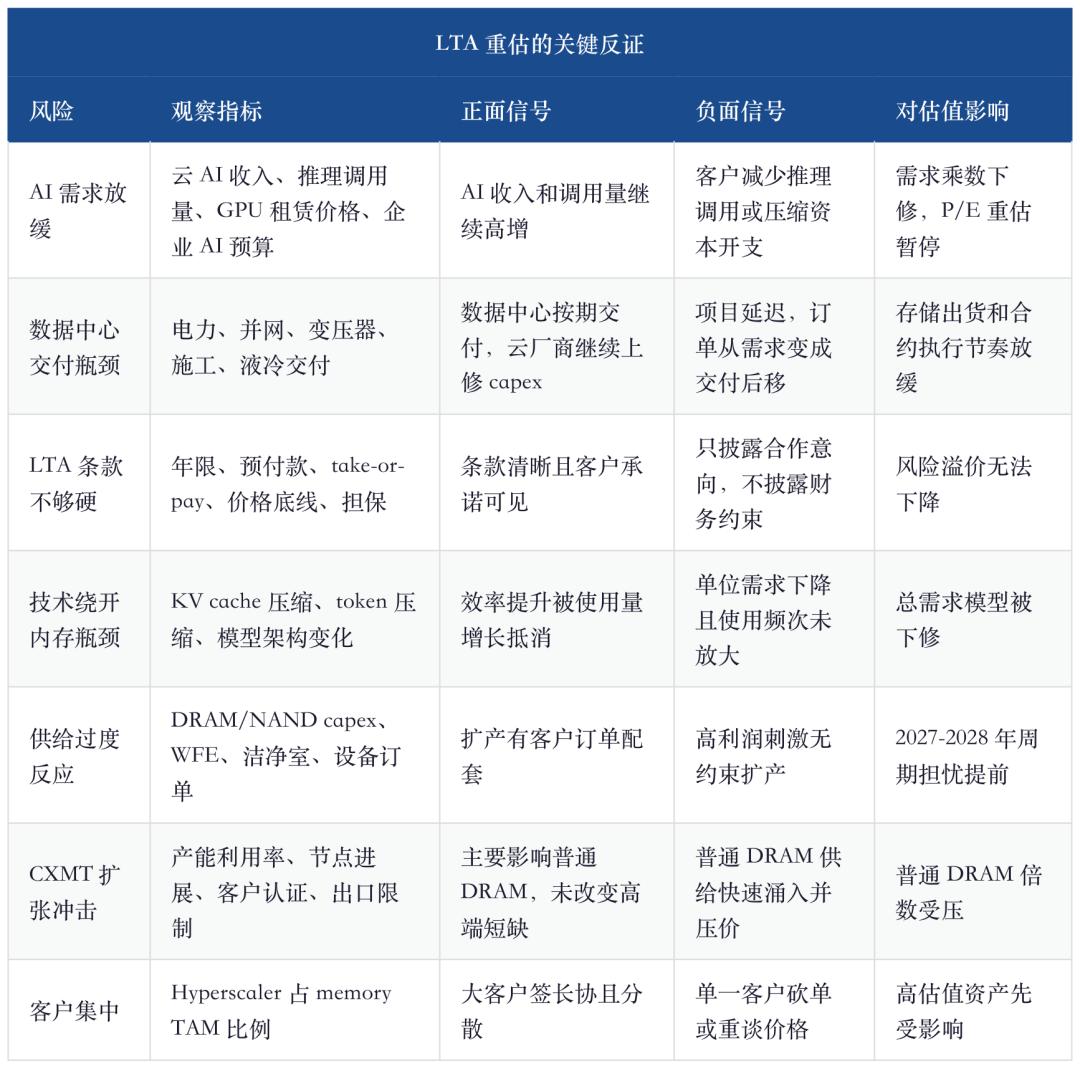

- 7. Prova a contrario: Prima che l’LTA abbia i denti, non si può dichiarare sparito il ciclo

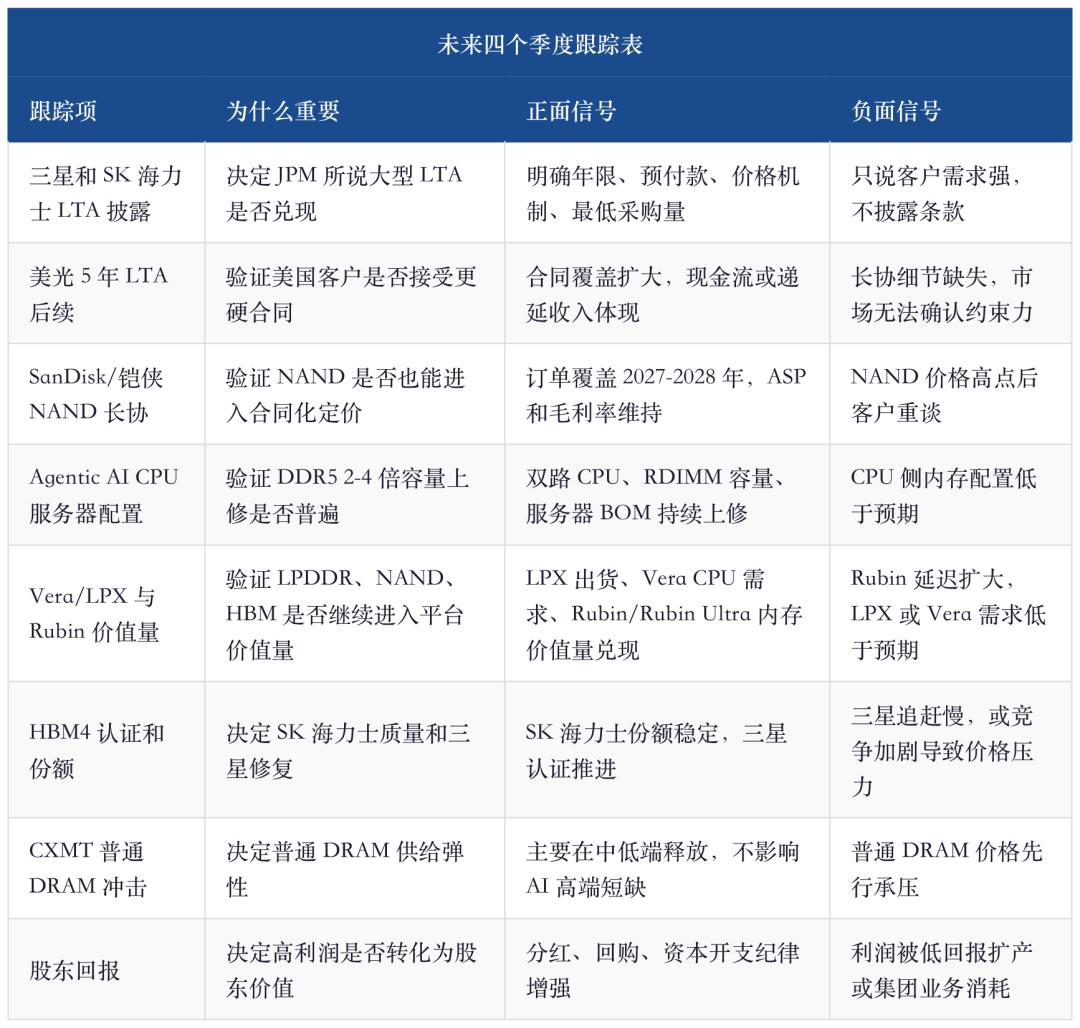

- 8. Il quadro di monitoraggio per i prossimi quattro trimestri

- 9. Conclusioni: nella seconda metà del ciclo di storage si acquistano la solidità dei contratti, non solo la pendenza dei rialzi

- Fonti

Lo storage non è più solo un titolo ciclico: analisi LTA di JPM, moltiplicatore di memoria Agentic AI e rivalutazione di Samsung e SK Hynix

La chiave di questa fase del mercato dello storage è già passata da “quanto salgono i prezzi” a “se l’aumento dei prezzi può essere contrattualizzato”. Il nuovo report di JPM scompone LTA in pagamento anticipato, prezzi fissi e variabili, take-or-pay, garanzia di terzi e sostegno agli investimenti in capitale, creando una checklist per validare la transizione dei titoli storage da asset ciclici ad asset di flusso di cassa.

Sommario completo del contenuto

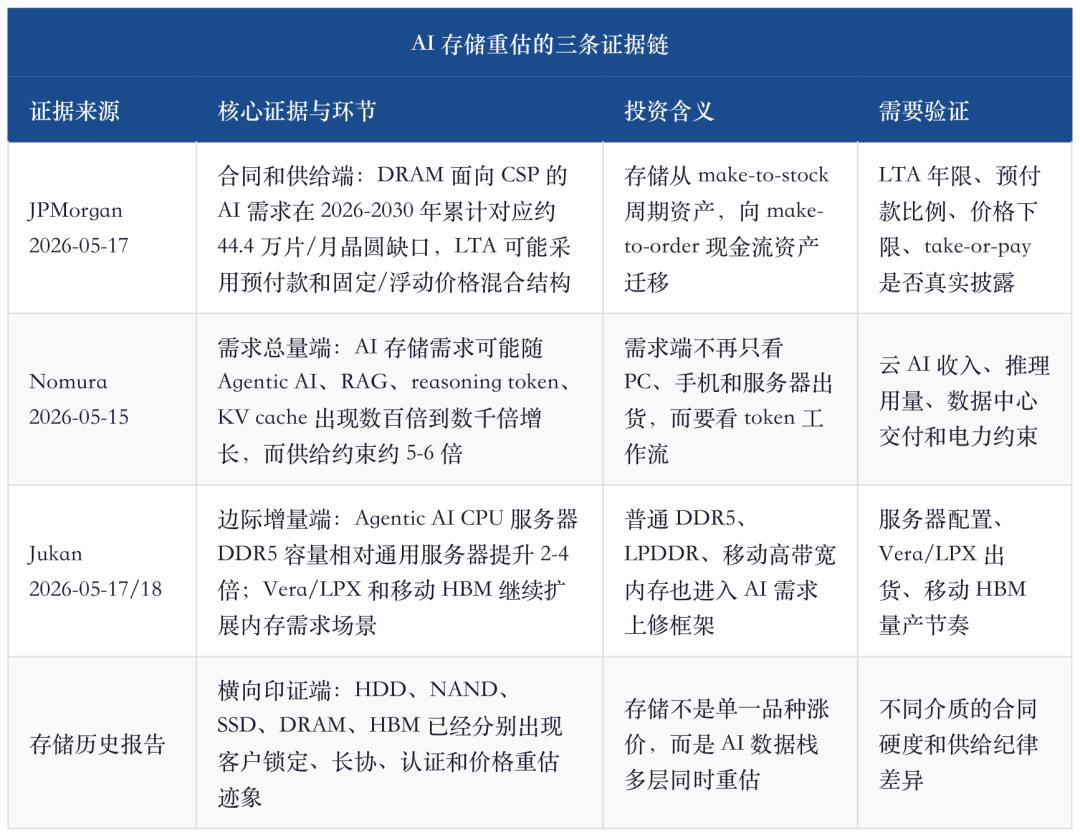

Il giudizio cardine di questo rapporto è: lo storage AI sta passando dal “ciclo di rialzo dei prezzi causato dalla tensione domanda-offerta” al “cambiamento di valutazione spinto dai contratti di lunga durata per assicurare la fornitura”. Nomura risponde sul lato della domanda: Agentic AI, RAG, contesti lunghi e invocazione di ragionamento spingono la domanda di storage verso una logica moltiplicatoria dei token; JPM risponde sul lato dei contratti: perché i cloud provider sono disposti a usare LTA da 3-5 anni con pagamento anticipato, prezzo minimo, take-or-pay e garanzie; gli ultimi insight di Jukan correggono i modelli marginali: consumo di DDR5 nelle CPU server Agentic AI, Vera/LPX, Rubin/LPDDR e HBM mobile stanno diffondendo la revisione al rialzo della domanda da HBM verso la DRAM standard, LPDDR e NAND. La conclusione d’investimento è: SK Hynix offre il cash flow di maggiore qualità, Samsung è da acquistare per la revisione a premio e l’inseguimento dell’HBM4, Micron è l’accesso alla memoria AI USA, Sandisk e Kioxia rappresentano l’elasticità dei contratti NAND di lungo termine, CXMT va monitorata solo come variabile di verifica dell’offerta DRAM standard.

1. Giudizio chiave: LTA non è una semplice nota di rialzo, ma la principale variabile della valutazione

Il titolo del rapporto JPM è molto diretto: descrive i dettagli dei contratti LTA e afferma che LTAs favorevoli possono aprire nuove cornici valutative per i produttori di storage. Il vero punto non è ribadire una domanda in eccesso per DRAM, HBM e NAND ma convertire la frase più vaga del mercato, “il cliente vuole firmare lunghi contratti”, in una variabile contrattuale verificabile.

In passato, il timore maggiore del mercato sullo storage era l’impossibilità di sostenere gli utili in cima al ciclo. Più il prezzo della DRAM cresceva, più gli investitori temevano un’inversione dell’inventario; maggiori erano i margini NAND, maggiori i dubbi sull’espansione produttiva; anche con HBM in deficit, ci si chiedeva “cosa succede se Nvidia cambia strategia”. Di conseguenza, titoli storage presentano spesso una anomalia: più l’EPS viene rivisto al rialzo, più il P/E scende, perché il mercato dà per scontato sia il picco del ciclo.

Il valore aggiunto delle nuove idee JPM sta nel tentativo di rispondere alla domanda: “Perché questa volta potrebbe essere diverso”. Se il cliente offre solo una promessa verbale, anche la LTA resta un placebo da picco ciclico; se invece il cliente paga in anticipo, accetta prezzi minimi, firma take-or-pay, introduce garanzie di terzi e collega espansione produttiva e ordine, la LTA inizia a cambiare la visibilità del flusso di cassa.

"La memoria sta diventando un asset strategico."

Questa frase di JPM è il punto di svolta di tutto il rapporto. Se lo storage fosse solo una commodity, aumenti rapidi dei prezzi sarebbero solo segnali di picco ciclico; se invece diventa un asset strategico, i clienti daranno priorità alla sicurezza della fornitura rispetto al prezzo, compariranno contratti long-term, pagamenti anticipati, garanzie e sostegno agli investimenti. In altre parole, LTA non è una nota di mercato ma una prova contrattuale che il cliente riconosce una scarsità strutturale.

La conclusione della tabella è semplice: Nomura risponde alla domanda “perché la domanda potrebbe impazzire”, JPM spiega “perché la redditività potrebbe essere più stabile”, Jukan offre segnali immediati di revisione al rialzo del modello. Insieme, lo storage non va più raccontato solo come “forte rialzo dei prezzi nel 2026”, ma come “l’AI riscrive contemporaneamente domanda, contratti e ancoraggio della valutazione”.

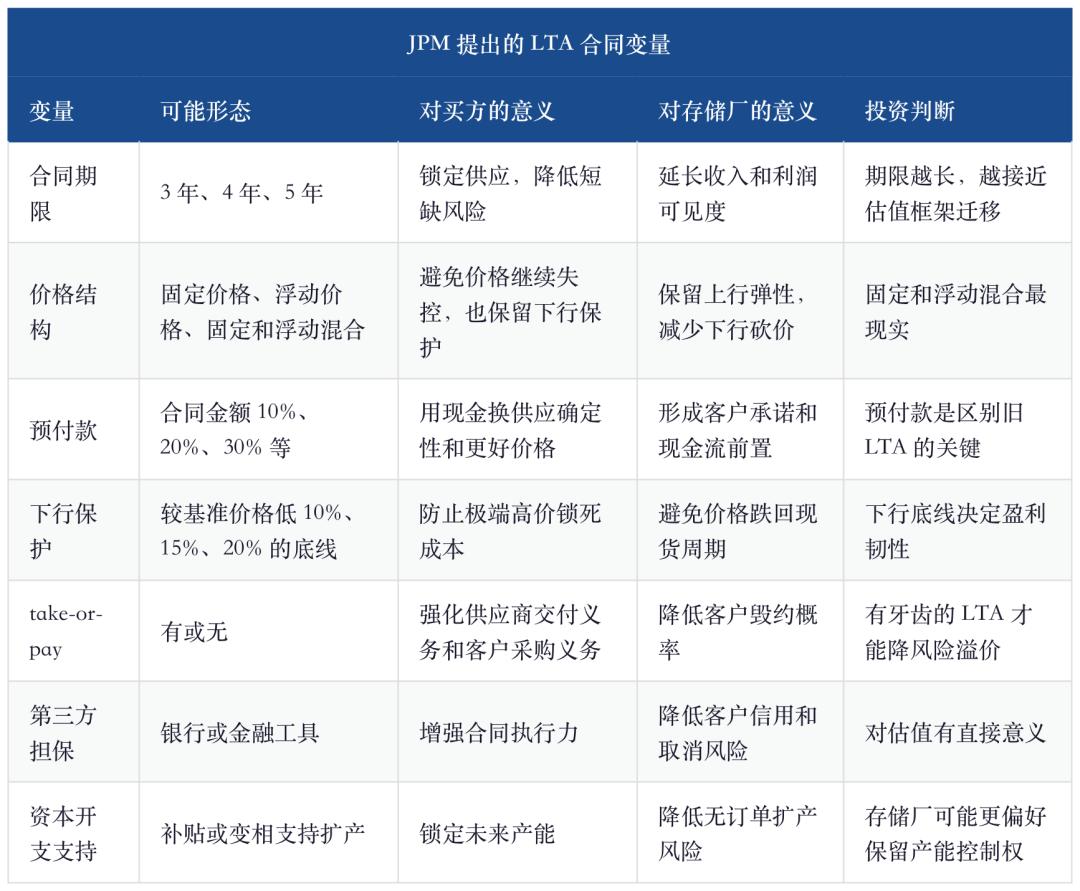

2. Analisi LTA di JPM: il pagamento anticipato è la differenza principale rispetto al precedente ciclo

Dal 2026, secondo JPM, LTA è diventata una delle questioni più dibattute nello storage. I long sostengono che LTA aumenti la visibilità degli utili, rendendo le aziende meno “vittime della ciclicità”; gli short dubitano della forza vincolante dei contratti, temendo che nei downcycle i clienti rinegozino e posticipino i ritiri di merce.

Il rapporto presenta tre casi già noti: Micron ha annunciato un LTA di 5 anni; Nanya Technology con alcuni fondi privati legati a LTA; un’azienda statunitense della NAND ha comunicato 5 LTAs che coprono oltre un terzo della domanda bit stimata nel FY2027. JPM ritiene inoltre che Samsung Electronics e SK Hynix abbiano già ricevuto forti richieste di contratti pluriennali da parte dei clienti e potrebbero rendere pubblici LTA di scala maggiore.

Questi esempi, in sé, non segnano la fine di un ciclo, ma indicano che i clienti non vedono più lo storage come semplice componente acquistabile spot. Per i CSP, il prezzo DRAM è triplicato nell’ultimo anno, HBM ed high-end DRAM incidono direttamente sulla qualità dei servizi AI, throughput e training, e il rischio di esaurimento scorte è più grave del rischio di prezzo.

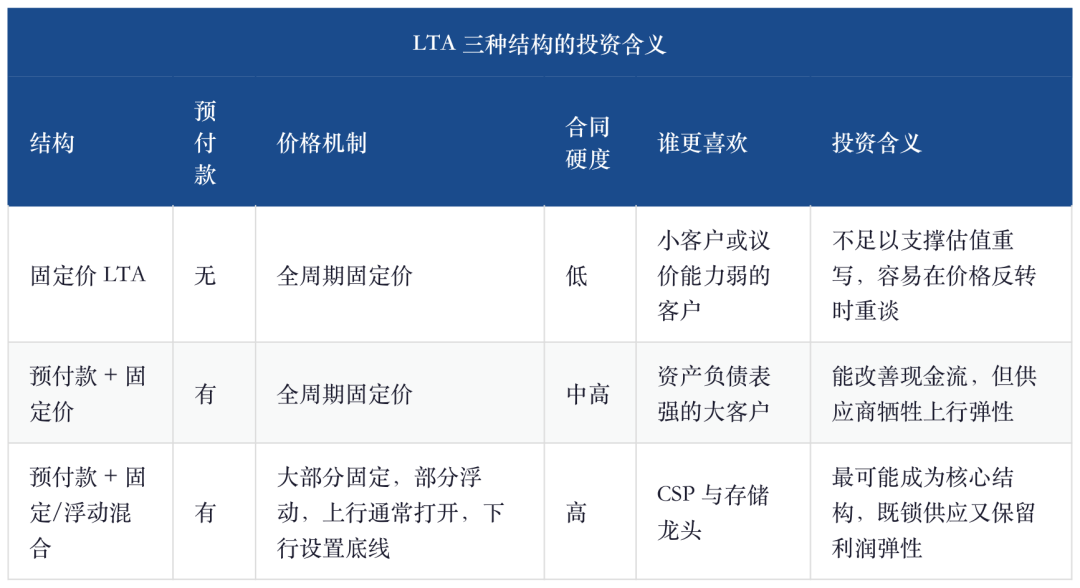

Per JPM, la struttura preferita non è il prezzo fisso semplice. Questo soddisfa i clienti nei cicli up, ma i produttori non vogliono rinunciare alla flessibilità al rialzo; in downcycle, invece, i clienti cercano di rescindere. La struttura più probabile è “pagamento anticipato + volume e prezzo fissi + quota variabile”: la quota base offre visibilità, la parte variabile mantiene flessibilità ciclica e prepagamenti e penalità rafforzano i vincoli.

Ecco il giudizio chiave:LTA non serve ai cloud provider per acquistare memoria a buon prezzo, ma per assicurarsi la memoria. Quando le risorse sono effettivamente scarse, lo sconto nasce da maggiori volumi e pagamenti più solidi, non da concessioni del fornitore. I produttori, inoltre, non espandono ciecamente solo perché hanno firmato un LTA; JPM ritiene che, in scarsità grave, i fornitori mirino a contratti di alta qualità e non espansionino senza limiti solo per assicurarsi commesse.

3. Gap di wafer: il collo di bottiglia della DRAM server AI non si può colmare in una o due trimestri

La tabella più incisiva di JPM retroproietta l’AI memory bit demand dei CSP nella domanda di wafer DRAM. Conclusione: anche nell’ipotesi di capex aggressivo, la domanda DRAM dedicata ai CSP sarà in deficit accumulato di circa 444.000 wafer/mese tra 2026 e 2030, e il gap si chiuderà solo gradualmente verso il 2030.

Il senso della tabella non è stimare esattamente quanti wafer manchino ogni anno, ma sottolineare che i vincoli dal lato dell’offerta sono continui. La capacità DRAM non si espande come una chiamata software: clean room, fabbriche, equipment, yield, conversione HBM, packaging avanzato e certification da parte dei clienti, tutto induce ritardi strutturali.

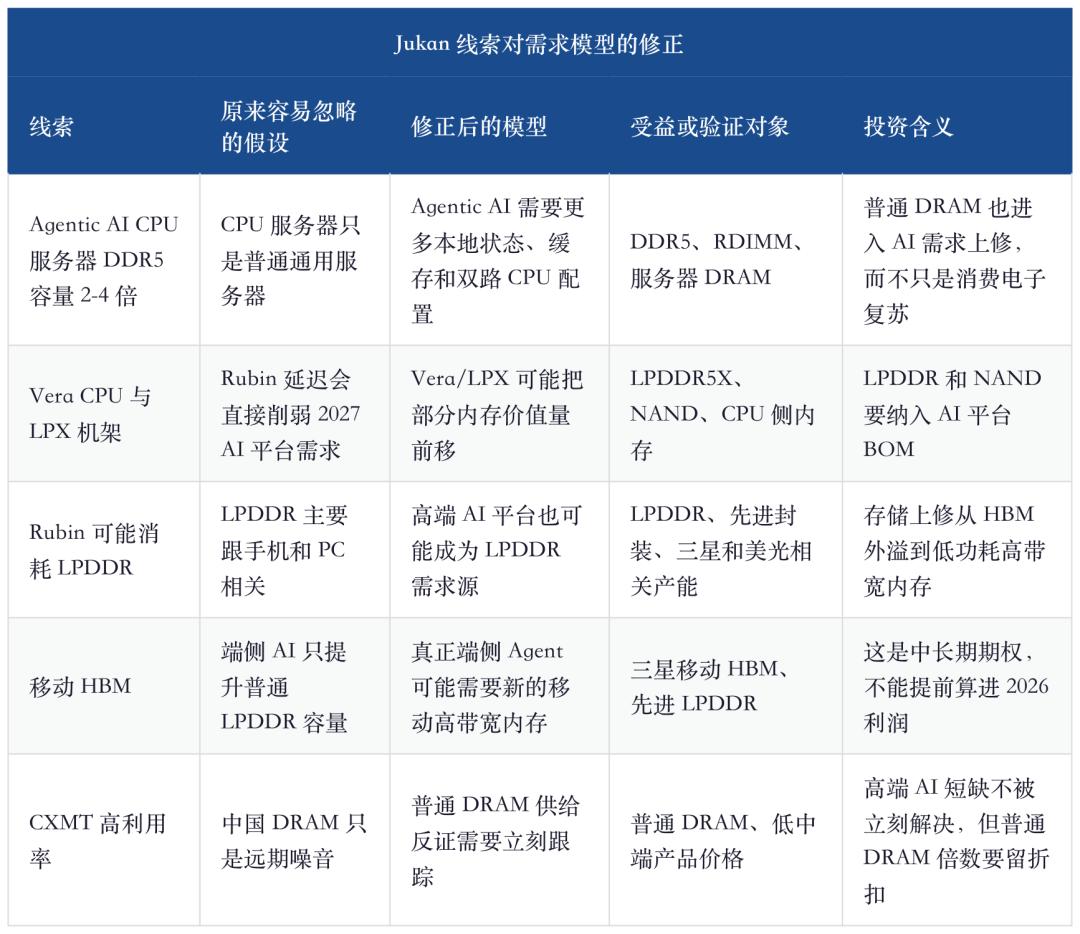

Ancora più rilevante, HBM e DRAM server AI non sono compartimenti stagni. HBM consuma wafer avanzati e capacità di packaging, le CPU AI server spingono i requisiti di DDR5 a 2-4 volte i server standard. Jukan, il 18 maggio 2026, ha indicato che le CPU server dedicate Agentic AI hanno solitamente configurazioni dual, richiedendo molto più DDR5 dei server generici. Questo aiuta a correggere i vecchi modelli: molti consideravano la memoria dei server CPU simile a quella tradizionale, mentre Agentic AI, con scheduling, retrieval, chiamate tool e salvataggio dello stato, trasforma la DRAM lato CPU in un nuovo collo di bottiglia.

La domanda di storage, quindi, non è “HBM forte, il resto mediocre”. Più corretto dire: HBM è il collo di bottiglia evidente, DDR5 è il collo di bottiglia nascosto riscritto da Agentic AI, LPDDR e NAND sono le variabili successive trainate dalla diffusione su nuove piattaforme e AI lato edge.

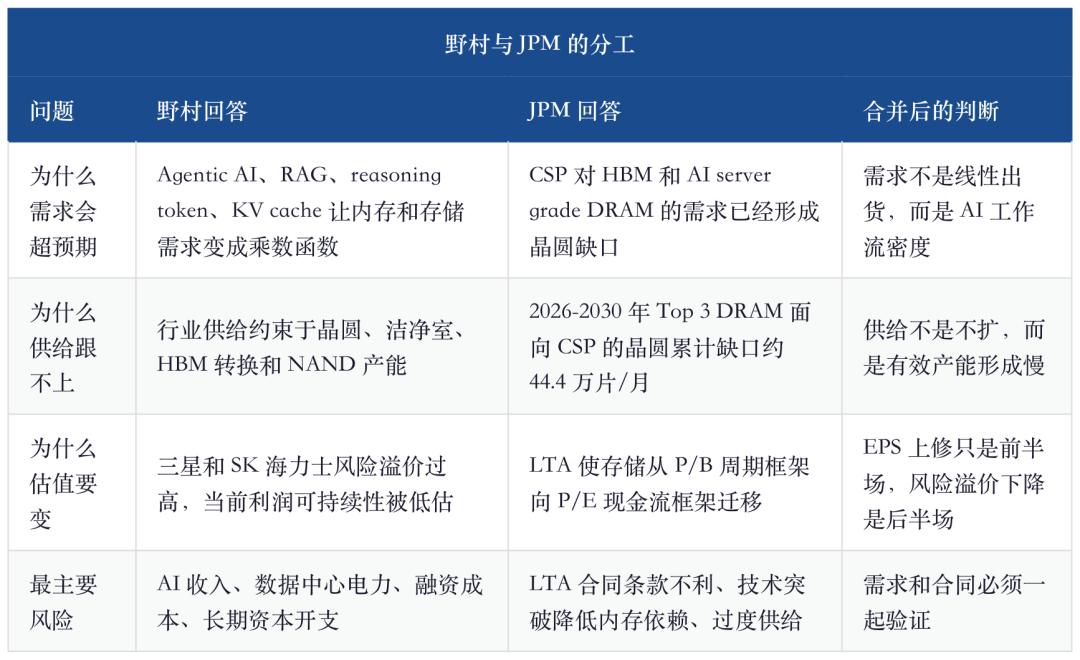

4. Il moltiplicatore di domanda di Nomura e la contrattualizzazione di JPM: uno parla della pendenza, l'altro della sostenibilità

Il rapporto Global Memory di Nomura del 15 maggio propone una lettura molto aggressiva della domanda: dopo il passaggio dell’AI dal training all’inferenza, numero utenti, ore d’uso, complessità dei task, reasonig token, chiamate RAG e workflow Agentic AI moltiplicano la domanda di KV cache, DRAM, HBM, SSD e NAND. Arriva persino a stimare una crescita driven dall’AI di centinaia o migliaia di volte in 5 anni, contro un’offerta che può aumentare solo 5-6 volte.

Numeri molto bullish, ma la direzione è corretta: l’elasticità della domanda è trainata da software e applicazioni, quella dell’offerta dalle fabbriche, e la velocità di risposta è su piani diversi.

"la domanda di memoria potrebbe crescere di diverse migliaia di volte"

Questa frase non deve essere assunta come baseline, ma suggerisce la direzione dello studio: non serve proiettare linearmente spedizioni di PC, smartphone, server nello storage AI. Bisogna stimare densità workflow AI, contesto, strategie di cache, retention e frequenza di chiamata ai modelli. L’LTA di JPM risponde ad un’altra domanda: se la domanda sale così, i clienti cercheranno contratti più solidi per bloccare la fornitura?

Va separato il concetto di “domanda forte” da quello di “rivalutazione”. La domanda forte spiega solo la revisione dell’EPS, la solidità contrattuale riduce il risk premium. Molte industrie cicliche hanno visto “domande fortissime” ma, in assenza di contratti vincolanti, i profitti restavano scontati per il ciclo.

JPM paragona lo storage a TSMC, che si è trasformata da manufacturer capital-intensive ad asset P/E con pre-ordini clienti, piattaforme di processo e visibilità cash flow. Lo storage, per una simile rivalutazione, deve soddisfare cinque condizioni: forte discesa della ciclicità, pricing power strutturale, quota crescente di domanda high-value LTA/HBM, disciplina sul capex, miglioramento ritorni cash e co-ricerca con clienti in R&D.

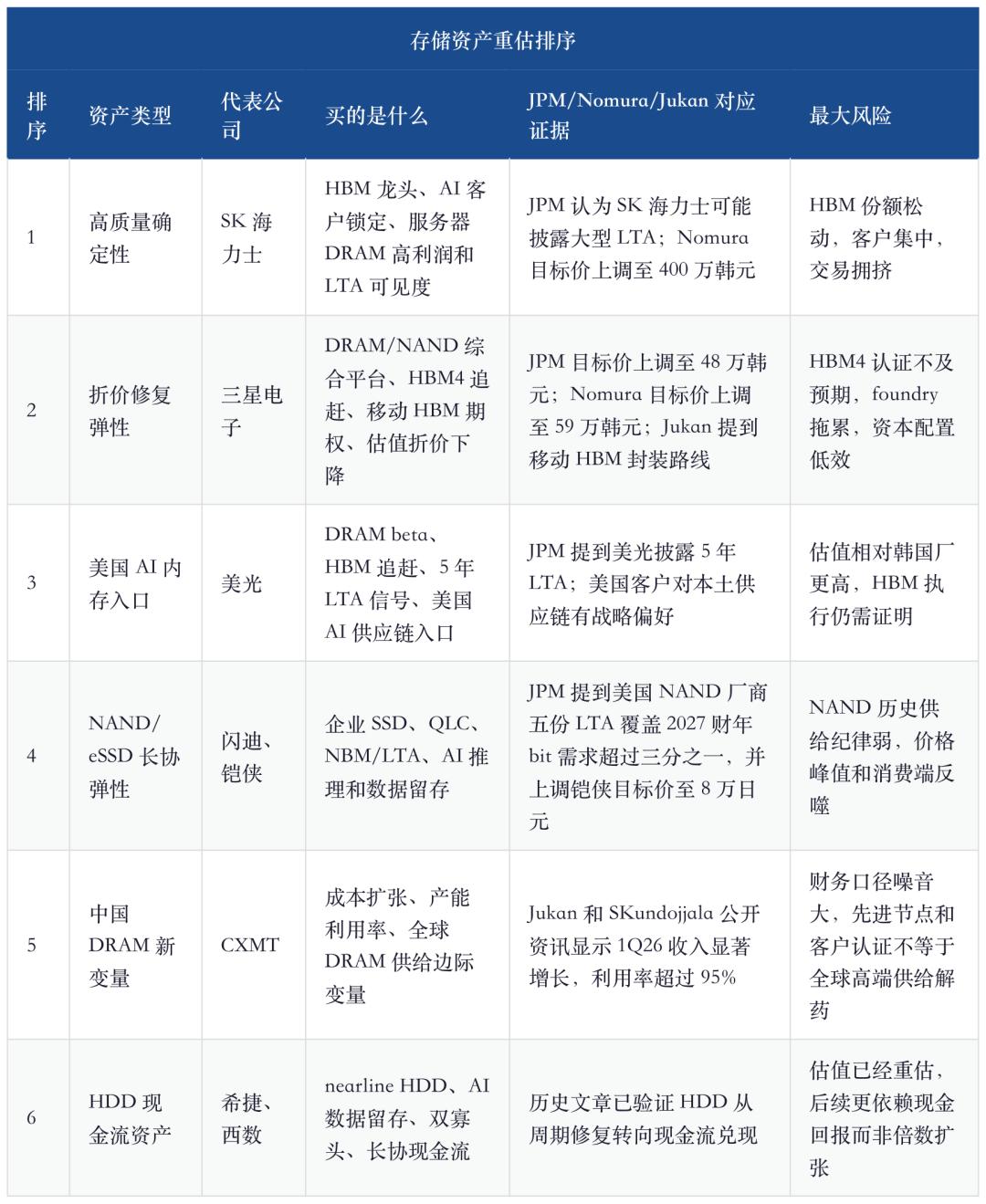

Il mio giudizio: lo storage non è ancora del tutto un asset in stile TSMC, ma non va più trattato brutalmente come un titolo old-cycle. Il modo giusto di valutarlo è dare diversi gradi di premio “cash flow visibility” ai vari asset storage. SK Hynix il massimo, poi Samsung, Micron con premium supply chain USA, Sandisk e Kioxia aspettano prove più solide di contratti NAND, l’HDD ha già beneficiato di una rivalutazione anticipata sulla cash flow.

5. Ordine delle aziende: chi riesce a trasformare la scarsità in contratti potrà riscrivere la valutazione

L’investimento nello storage non può più trattare il comparto come un unico paniere. L’AI favorisce DRAM, HBM, NAND, SSD, HDD, ma la solidità dei contratti, la disciplina produttiva e la fase di valutazione sono diverse per ciascun prodotto.

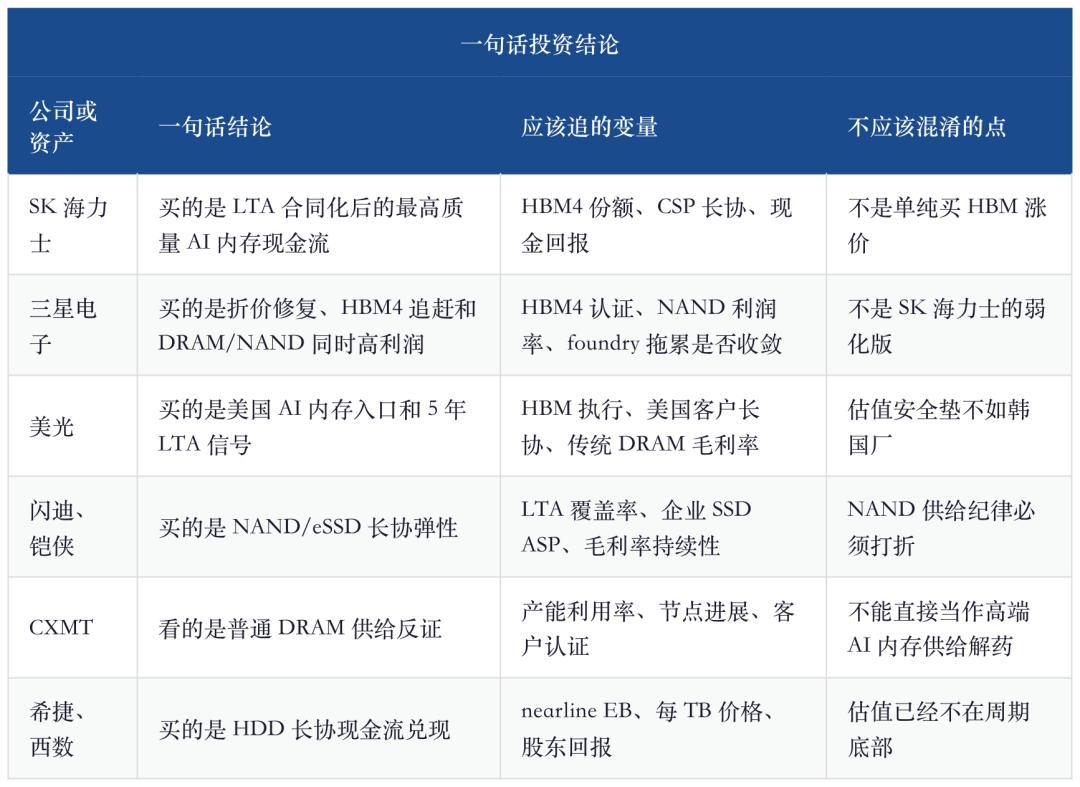

SK Hynix resta il titolo di maggiore qualità. Non solo perché è “leader HBM”, ma per tre livelli: riconoscimento e yield HBM formano un collo di bottiglia, la capacità impegnata da HBM sostiene la DRAM standard, e con la disclosure di LTA da parte dei CSP il mercato tratterà l’alto ROE come flusso di cassa sostenibile.

Samsung è più complessa. Nomura dà target price aggressivo e JPM ha rialzato molto il suo. Samsung non è una Hynix “di serie B”, è la chiave di una rivalutazione a premio: inseguimento HBM4, DRAM/NAND tradizionale ad alti profitti, percorso mobile HBM, miglior distribuzione del capitale, qualsiasi di questi punti ridurrà il risk premium. Ma ci sono più punti da validare, specialmente HBM4, foundry in perdita e ritorno agli azionisti.

Micron è l’entry point ai chip AI USA, ma non è necessariamente il titolo più a buon mercato. Ha annunciato LTA quinquennali, fondamentale segnale che anche i customer USA desiderano LTA su DRAM/HBM. Il problema: la valutazione di Micron già incorpora premium US rispetto ai coreani, e lo spazio per ulteriori rialzi dipende da HBM, condizioni LTA e durata del ciclo DRAM tradizionale.

Sandisk e Kioxia rappresentano l’elasticità dei contratti NAND. Articoli precedenti hanno parlato di ripresa prezzi NAND legata a NBM e contratti data center. JPM ora inserisce i 5 LTA annunciati dai produttori NAND USA nella cornice LTA globale, segnalando che il fenomeno non è isolato. Ma il solito problema: la disciplina dell’offerta NAND è più debole, prodotti più omogenei, elasticità di prezzo maggiore, e la valutazione va scontata.

CXMT è una nuova variabile da monitorare obbligatoriamente, ma non va vista come “soluzione” globale. Dati pubblici di Jukan del 17 maggio: ricavi 1Q26 a 7,46 miliardi USD (+719,13% a/a), ma discrepancy nei dati di utile netto; altra info del 18 maggio: utilizzo fabbrica oltre il 95%. Quindi, la DRAM cinese cresce in fretta, impatta la DRAM standard—ma memoria server AI, HBM, certificazione clienti, ecosistema e sistema contrattuale non verranno riscritti solo perché cresce il fatturato di un produttore.

6. Perché questo non è “l’ennesimo rapporto Nomura sullo storage”

Il precedente rapporto Nomura chiariva la domanda esponenziale: Agentic AI trasforma la domanda di storage da spedizione device a funzione moltiplicatrice di token, catene di task e data retention. Quel paper spiegava perché la domanda rischia disallineamenti di ordine di grandezza.

In questo invece il focus è su “come i contratti potrebbero abbassare il risk premium”. Limitarsi a ripetere che “domanda AI enorme, offerta lenta, Samsung e SK Hynix sottovalutate” lo renderebbe ridondante. Il valore di JPM sta nell’aver scomposto LTA da slogan di vendita in un set di clausole verificabili dagli investitori a ogni trimestre.

Quindi, questo non è “JPM ancora bullish sullo storage”, ma “lo standard per la seconda metà del ciclo degli storage stock è cambiato”. Nella prima metà si guarda a prezzo e EPS, più salgono meglio è; nella seconda metà, sono rilevanti contratti e cashflow, più sono solidi, più valgono.

7. Prova a contrario: Prima che l’LTA abbia i denti, non si può dichiarare sparito il ciclo

Anche JPM non mitizza LTA come risk-free. Vengono rivisitati i precedenti: dopo le inondazioni tailandesi 2011, i contratti LTA multiannuali aiutarono Seagate e Western Digital a passare da settore iperciclico a modelli stabili; ma le forward agreement DRAM del 2017 non sostennero il ciclo: quando la domanda rallentò, prezzi giù del 40% in poche trimestri, consegne posticipate e i contratti rinegoziati verso prezzi spot.

Questo punto è fondamentale: LTA non vale per la firma in sé ma per la forza delle clausole. Senza pagamento anticipato, prezzo minimo, quantità minime, garanzie di terzi, un LTA resta solo una lettera d’intenti da cima ciclo.

Attenzione dunque a mancata corrispondenza tra “qualità del contratto” e “reale domanda”. Domanda forte ma contratti deboli fanno salire l’EPS azionario, ma non il multiplo; contratti solidi, domanda debole: cash flow sicuro nel breve, multipli compressi a lungo termine. Migliore mix: domanda in crescita e LTA sempre più robusti.

8. Il quadro di monitoraggio per i prossimi quattro trimestri

I successivi aggiornamenti sullo storage non devono osservare solo il prezzo dei contratti. L’andamento del prezzo resta chiave, ma JPM alza l’asticella: se l’LTA è variabile di valutazione, bisogna monitorare disclosure contrattuali, prepagamenti, concentrazione clienti, disciplina su capex e ritorno sul cash.

Il percorso ideale di validazione è: nella seconda metà del 2026 Samsung e SK Hynix divulgano LTA più solidi, procede la certificazione HBM4, upgrade configurazioni CPU server Agentic AI, aumento parametri LTA NAND/eSSD, crescita CXMT non deprime rapidamente il prezzo DRAM high-end. Se queste condizioni coesistono, il mercato inizierà a valorizzare lo storage non più ai vecchi 4-6x del P/E ciclico, ma con multipli da cash flow superiore.

9. Conclusioni: nella seconda metà del ciclo di storage si acquistano la solidità dei contratti, non solo la pendenza dei rialzi

Il rapporto JPM chiarisce la seconda parte della narrazione sullo storage. Nomura indica come, con Agentic AI, la domanda può esplodere a livelli che i vecchi modelli non spiegano (token, KV cache, RAG, contesti lunghi, data retention). JPM dimostra che, se la domanda è abbastanza solida, i cloud provider bloccano la fornitura tramite LTA, pre-pagamenti, prezzo minimo, garanzie, così che i margini dello storage si possano scontare come cash flow, e non solo come picco di ciclo.

Le mie conclusioni sono tre:

Primo, il trend resta bullish sull’AI storage, ma la narrazione va rivista: DRAM, NAND, HBM in rialzo prezzo non spiega la seconda parte del trade; bisogna verificare che il rialzo sia consolidato in LTA da 3-5 anni di visibilità su ricavi e utili.

Secondo, il ranking delle aziende va ridefinito per solidità dei contratti e colli di bottiglia tecnologici: SK Hynix per la qualità, Samsung per la revisione a premio, Micron per l’accesso americano, Sandisk/Kioxia con elasticità LTA NAND/eSSD, CXMT resta da monitorare solo come variabile di offerta. Sono tutte nel superciclo, ma rischio/rendimento sono diversissimi.

Terzo, il rischio non sparisce: anche JPM lo ricorda, gli accordi DRAM 2017 non reggono la svolta del ciclo. Solo con prepagamento, take-or-pay, prezzo minimo, garanzie e co-investimento cliente, il mercato inizia a rivalutare veramente lo storage come asset cash flow e non da ciclo P/B.

Dunque questo report ha più valore se inserito nella serie “re-rating tramite contrattualizzazione”: Nomura e Jukan alzano lato domanda, JPM verifica via gap di wafer sull’offerta, la valutazione finale dipende dalla qualità delle LTA.

Nella seconda metà del ciclo di storage, ciò che conta non è quale prodotto sale di più a trimestre, ma chi riesce a trasformare la scarsità AI in contratti più lunghi, clienti più saldi, cash flow più stabile e premi rischio più bassi.

Fonti

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

PROM oscilla del 57,5% nelle ultime 24 ore: spinta dal volume di scambi in aumento e dalle posizioni sui futures