La Fed: "Confronto tra due indicatori principali dell'inflazione di base: l'indice PCE esclusi alimentari ed energia vs. l'indice PCE della media troncata"

Il mio nuovo libro "Superare la trappola del tasso di interesse naturale" è stato pubblicato, presentazione qui. Informazioni sulla spedizione qui.Si consiglia di acquistare l’edizione originale su Tmall e JD.com, evitare di acquistare su piattaforme di dubbia affidabilità.

Nota: Il presente articolo è stato pubblicato il 2 agosto 2019 sul sito ufficiale della Federal Reserve, gli autori sonoMatteo Luciani e Riccardo Trezzi, il titolo originale è "Confronto tra due misure di inflazione core: indice PCE esclusi alimentari ed energia vs indice PCE trimmed mean" (Comparing Two Measures of Core Inflation: PCE Excluding Food & Energy vs. the Trimmed Mean PCE Index)

Segue il testo completo. Le note tra parentesi(Nota dell’autore: ...)sono state aggiunte da me. Bibliografia e note sono omesse. Gli interessati possono consultare l’originale.

Il Comitato Federale sul Mercato Aperto (FOMC) stabilisce il proprio obiettivo di inflazione sulla variazione dell’indice generale dei prezzi delle spese per consumi personali (PCE). Tuttavia, anche su base annua, l’inflazione complessiva del prezzo PCE mostra un’elevata volatilità. Per questo motivo, economisti e policy maker hanno proposto delle alternative: ripesare le componenti dell’indice per abbassare la varianza della misura dell'inflazione, distinguere meglio tra variazioni temporanee e persistenti, e alla fine prevedere meglio l’andamento futuro dell’inflazione. In letteratura questi indici alternativi vengono comunemente definiti come inflazione "core".

Le misure di inflazione core più utilizzate sono gli indici di esclusione (exclusion indexes) e le misure di tendenza centrale (central-tendency statistical measures). I primi vengono calcolati rimuovendo dal paniere una serie predefinita di componenti; i secondi vengono costruiti eliminando una quota fissa delle variazioni di prezzo più estreme.

L’obiettivo di questo articolo è valutare due tra le misure più adottate di inflazione core: l’indice dei prezzi PCE esclusi alimentari ed energia (indice di esclusione) e il Dallas Fed trimmed mean PCE price index (trimmed mean PCE price index, una misura di tendenza centrale). In particolare, esaminiamo le prestazioni relative di questi due indici in tre proprietà che un indicatore core ideale dovrebbe possedere: mantenere una variazione media simile a quella dell’inflazione generale in orizzonti di lungo periodo ma con una volatilità più bassa; la capacità di prevedere l’inflazione futura; ed evitare ampie revisioni tra le diverse versioni dei dati disponibili.

Definizione e prospettiva storica

L’indice dei prezzi al consumo escluso alimentari ed energia (nota: oggi comunemente chiamato core PCE) è stato pubblicato per la prima volta dal Bureau of Labor Statistics (BLS) statunitense nel rapporto dettagliato sul CPI del dicembre 1975. Dal 1978, tale indice di esclusione è stato regolarmente incluso nel rapporto dettagliato sul CPI; successivamente, per l’indice dei prezzi delle spese per consumi personali nei conti nazionali si è calcolato un analogo indice di esclusione. Il principio degli indici di esclusione è molto semplice: eliminare dal paniere una serie predefinita di beni e servizi considerati in media a maggiore volatilità, più suscettibili a shock specifici. In realtà, la creazione iniziale di questo indice non si fondava su stime statistiche della volatilità di alimentari ed energia, ma rifletteva l’esperienza dell’alta volatilità delle materie prime negli anni Settanta, mirando a ridurre la varianza dell’inflazione osservata dei prezzi al consumo, mantenendone però il tasso medio di lungo periodo.

In maniera analoga agli indici di esclusione, gli indici trimmed mean (trimmed-mean index) si basano sul concetto che variazioni ampie nei prezzi di alcune componenti portano a grande volatilità nell’inflazione complessiva. Tuttavia, si distinguono perché ad ogni calcolo, le variazioni di prezzo scartate possono essere diverse (non sono limitate ad una lista fissa predefinita). Dal punto di vista statistico, un trimmed mean scelto opportunamente fornisce una stima robusta della localizzazione di una distribuzione con code spesse (a robust estimator of the location of a fat-tailed distribution), mentre la media ponderata (weighted mean) non sempre ci riesce. Dato che la distribuzione empirica delle variazioni individuali dei prezzi per i consumatori di solito presenta code spesse, da un punto di vista strettamente statistico, l’indicatore trimmed mean potrebbe essere migliore di quello di esclusione.

Il metodo trimmed mean qui analizzato trova applicazione specifica all’inflazione PCE secondo Dolmas (2005), ed è pubblicato regolarmente dalla Federal Reserve di Dallas dal 2005. Attualmente, nel calcolo si esclude dal trimmed mean il 55% del paniere PCE (di cui il 24% dalla coda inferiore e il 31% dalla coda superiore della distribuzione delle variazioni mensili dei prezzi).

Primo indicatore: media e volatilità delle serie

La Figura 1 illustra intuitivamente il problema che gli indici di esclusione e le misure di tendenza centrale cercano di risolvere. Ogni mese del campione, la zona grigia mostra la distribuzione mensile delle variazioni percentuali dei 178 componenti PCE utilizzata dalla Dallas Fed per costruire il trimmed mean PCE price index. Le linee blu, rosse e verdi mostrano rispettivamente la variazione mensile dell’indice generale PCE, dell’indice PCE esclusi alimentari ed energia e dell’indice trimmed mean.

Figura 1a Distribuzione della variazione mensile (gennaio 1995 - giugno 2018)

Figura 1b Distribuzione della variazione mensile (gennaio 2001 - aprile 2002)

Dalla Figura 1 emergono tre conclusioni principali. Primo, la distribuzione delle variazioni mensili è ampia ogni mese (figura 1a): è proprio questa dispersione che rende difficile per i policy maker interpretare i dati di inflazione ad alta frequenza. Secondo, sia l’indice escluso alimentari e energia che il trimmed mean mostrano volatilità significativamente minore rispetto all’indice generale dei prezzi PCE. Infine, sebbene il trimmed mean riesca a smussare con maggior efficacia determinati eventi (ad esempio, nel periodo illustrato in figura 1b, 2001), entrambi gli indici tipicamente rientrano nel range centrale del 25% della distribuzione delle variazioni individuali dei prezzi. In altre parole,entrambi gli indici sono in gradodi cogliere, filtrando con successo i vari shock specifici sui beni, la posizione centrale della distribuzione dei prezzi.

La Tabella 1 mostra alcune statistiche descrittive delle variazioni annualizzate mensili dell’indice PCE generale e dei due core nei diversi sottoperiodi del campione.

Tabella 1 Statistiche descrittive degli indicatori di inflazione

Per un organo decisionale, come il FOMC, che lega il proprio obiettivo dei prezzi di lungo termine all’inflazione complessiva del PCE, è desiderabile che il core index registri, su orizzonti sufficientemente lunghi, un tasso di variazione medio simile a quello dell’inflazione complessiva. Come mostra la riga 1 della tabella 1, tra il 1977 e il 2009, la variazione media del trimmed mean coincide con quella dell’indice dei prezzi PCE generale. Tuttavia, tale caratteristica non si riscontra in periodi campione più brevi: ad esempio, nei primi vent’anni del campione (riga 2), l’inflazione trimmed mean è circa di un quarto di punto percentuale più bassa di quella generale PCE; dalla metà degli anni ’90 (riga 3), la crescita del trimmed mean supera quella dell’inflazione generale di circa un quarto di punto. Di contro, la variazione media dell’indice esclusi alimentari ed energia coincide quasi perfettamente con quella generale in tutti e tre i periodi analizzati.

In sintesi, nonostante le differenze metodologiche, entrambi gli indici sembrano in grado di cogliere la posizione centrale della distribuzione e riducono la varianza dell’inflazione generale. Il trimmed mean PCE smussa meglio le variazioni anomale di ampia entità rispetto all’indice escluso alimentari ed energia; tuttavia, il fatto che dalla metà degli anni ’90 il trimmed mean core PCE sia costantemente superiore all’inflazione generale suggerisce prudenza nell’interpretazione del livello attuale.

Secondo indicatore: prestazione predittiva relativa

Uno degli scopi principali degli indicatori core di inflazione è offrire una guida riguardo l’andamento futuro dell’inflazione generale. Esaminiamo quindi le prestazioni predittive relative dell’indice escluso alimentari ed energia e del trimmed mean. In particolare, analizziamo quanto la variazione annualizzata fra il mese t–s e t del core possa prevedere la variazione annualizzata dell’inflazione generale tra t e t+h.

Gli esercizi previsionali sono condotti in tempo reale (in real time), usando cioè la versione dei dati disponibile all’epoca per la costruzione delle previsioni. La prima previsione generata copre il periodo giugno 2005 - giugno 2007 (24 mesi), utilizzando i dati disponibili a giugno 2005. In seguito, i dati aggiornati a luglio 2005 sono usati per la previsione di luglio 2007, e così via, fino a giugno 2018, generando un totale di 157 previsioni. L’obiettivo è l’indice generale dei prezzi PCE negli anni successivi (24 mesi in avanti), calcolato con la versione più recente dei dati (pubblicati dal Bureau of Economic Analysis il 31 luglio 2018).

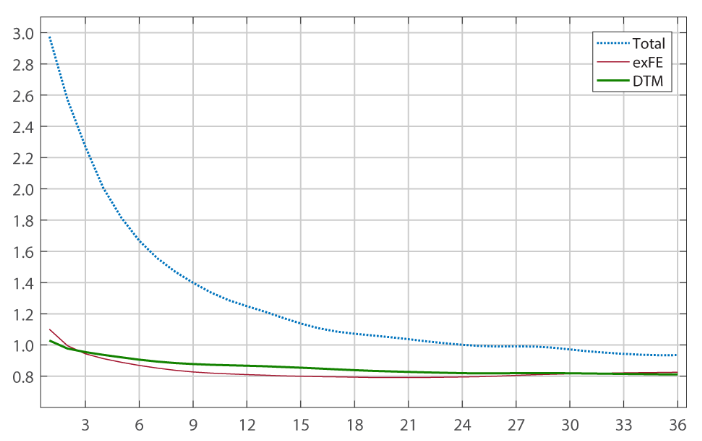

Figura 2a Valutazione delle previsioni (RMSE a finestra mobile)

Figura 2b RMSE su diversi orizzonti temporali

La Figura 2 riassume i risultati. La 2a mostra, usando la variazione su 24 mesi degli indici core come predittori, la radice quadrata dell’errore quadratico medio di previsione (RMSE, root-mean-squared forecast error,) calcolato su una finestra mobile di 5 anni; la 2b mostra l’RMSE su diversi orizzonti temporali (da 1 a 36 mesi) sull’intero campione.

Dai RMSE calcolati su finestra mobile (in alto), entrambi i core forniscono previsioni migliori di quelle che si otterrebbero usando l’inflazione generale PCE, sebbene i miglioramenti negli ultimi anni siano minimi. Inoltre, fino a epoche recenti, l’indice escluso alimentari ed energia ha offerto risultati leggermente migliori rispetto al trimmed mean. Per le previsioni su orizzonti diversi (figura 2b), entrambi i core hanno comunque performance superiori alla generale, senza nessuno dei due nettamente superiore.

In sintesi, gli esercizi previsionali mostrano che l’uso di questi due core indicatori migliora significativamente la previsione dell’inflazione futura rispetto all’indice PCE totale. Trimmed mean e esclusione alimentari ed energia hanno performance simili sulle previsioni, anche se negli ultimi anni il trimmed mean ha fatto meglio sulle previsioni della media dei due anni futuri. Tuttavia, negli ultimi sei anni circa, l’indice escluso alimentari ed energia è stato più preciso nel prevedere l’inflazione generale. In conclusione, dal punto di vista predittivo, non c’è una chiara prevalenza dell’uno sull’altro.

Terzo indicatore: revisioni tra versioni dei dati

Nella sezione precedente abbiamo visto che i due core hanno capacità previsionali similari. Tuttavia, chi deve decidere e comunicare in tempo reale desidera che la misura di inflazione core subisca revisioni minime nel tempo.

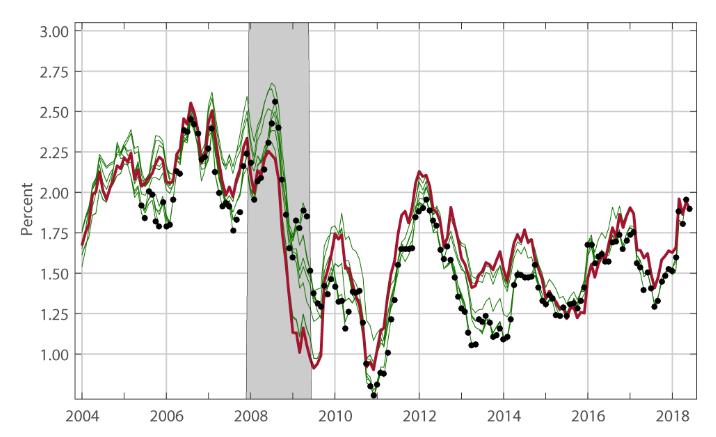

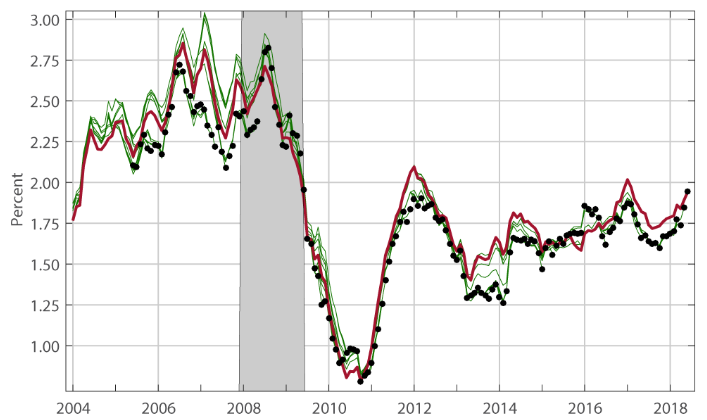

Per valutare le prestazioni relative su questo aspetto, la figura 3 illustra la variazione su 12 mesi, in stime real time e nella versione dati più recente, dell’indice esclusi alimentari ed energia (3a) e del trimmed mean (3b).

Figura 3a Indice PCE (esclusi energia e alimentari) a/a

Figura 3b Trimmed mean PCE a/a

In ognuno dei grafici, la linea rossa indica la variazione annuale calcolata usando la versione più recente dei dati (BEA, 31 luglio 2018). I punti neri mostrano la stima annuale calcolata al primo rilascio mensile dei dati. Ognuno dei 157 punti neri è collegato da una relativa linea verde, che mostra la sequenza delle stime dello stesso dato ricalcolate alle diverse successive versioni di dati. In altre parole, ciascun punto nero è la coda di una linea verde; ogni linea verde termina con il relativo punto nero iniziale.

Come si vede, le revisioni possono essere anche ampie. Ad esempio, la variazione annuale dell'indice esclusi alimentari ed energia al gennaio 2014, secondo il primo rilascio (punto nero), era stimata all’1,09%. In seguito, dopo la revisione annuale di quell’anno, è stata revisionata a 1,24%; due successive revisioni l’hanno portata a 1,44% e 1,47%. Infine, nella versione dati attuale (linea rossa), la stima per gennaio 2014 è 1,52%, mezzo punto in più della prima pubblicazione.

Anche il trimmed mean subisce revisioni, ma generalmente di entità minore, come si può osservare dalla minore dispersione delle linee verdi attorno alla rossa.

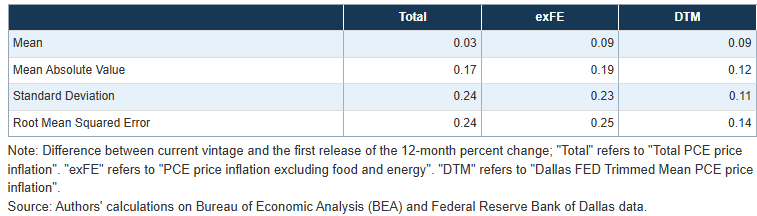

La tabella 2 presenta alcune statistiche descrittive sulle revisioni (differenza tra stima nella versione dati attuale – linea rossa della fig. 3 – e la stima real time – punto nero corrispondente). In valore assoluto, la revisione media dell’indice esclusi alimentari ed energia è di 19 punti base, quella del trimmed mean di 12. Inoltre, la deviazione standard delle revisioni del trimmed mean è di 11 pb, contro i 23 pb dell’altro indicatore. Di conseguenza, l’errore quadratico medio delle revisioni del trimmed mean è inferiore rispetto a quello dell’indice escluso alimentari ed energia.

Tabella 2 Statistiche delle revisioni degli indici PCE

In conclusione, entrambi gli indicatori core dell’inflazione subiscono revisioni, tuttavia quelle per l’indice esclusi alimentari ed energia sono più ampie. Queste evidenze suggeriscono prudenza nell’utilizzo della prima versione pubblicata di tale indice. Dal punto di vista della stabilità tra versioni diverse dei dati, il trimmed mean mostra risultati migliori.

Conclusioni

Abbiamo valutato le prestazioni relative di due indici core di inflazione rispetto a tre criteri: quanto riescono a eguagliare la variazione media dell’inflazione generale del PCE con una volatilità inferiore; quanto sono soggetti a revisioni dei dati; e la loro capacità predittiva dell’inflazione futura.

I nostri risultati non indicano in modo netto la superiorità di uno dei due indici. La variazione dei prezzi PCE esclusi alimentari ed energia offre il vantaggio di allinearsi, su campioni sufficientemente lunghi, con la media dell’inflazione generale PCE, ma è più soggetta a revisioni. Il trimmed mean, invece, subisce meno revisioni, ma negli ultimi vent’anni tende a crescere più rapidamente rispetto all’indice PCE generale. Infine, in termini di previsione, entrambi indicano meglio l’andamento futuro dell’inflazione generale rispetto all’inflazione stessa, ma nessuno prevale nettamente sull’altro.

In definitiva, i risultati suggeriscono che queste due misure di inflazione core vadano considerate strumenti complementari per valutare l’inflazione sottostante.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

$DEGEN ha oscillato del 40,5% nelle ultime 24 ore: forte rimbalzo dai minimi, manca un chiaro catalizzatore unico