Rapporto Quotidiano Bitget UEX|I negoziati USA-Iran mostrano nuovamente divergenze e il prezzo del petrolio salta di nuovo; Google in trattative con Marvell per lo sviluppo di un nuovo chip (20 aprile 2026)

Bitget2026/04/20 01:50

Bitget2026/04/20 01:50

I. Notizie principali

Movimenti della Federal Reserve

Warsh affronterà un test chiave al Senato

In assenza di ulteriori escalation in Iran, l'attenzione principale negli Stati Uniti si sposterà sull'audizione di conferma al Senato di Kevin Warsh. L'audizione della commissione bancaria, originariamente rinviata per "ritardi nei documenti", si terrà infine il 21 aprile (martedì).

Tuttavia, ostacoli ben più grandi rispetto ai problemi documentali potrebbero fermare la nomina di Warsh da parte di Trump a prossimo Presidente della Federal Reserve. Warsh deve ottenere il sostegno di tutti i repubblicani della commissione, ma il senatore repubblicano Thom Tillis continua a minacciare di bloccare la nomina a meno che il Dipartimento di Giustizia non termini l’indagine contro l’attuale presidente Powell e la Casa Bianca non rinunci completamente a qualsiasi azione legale per il suo licenziamento.

Dati i presupposti secondo cui Trump difficilmente accetterà tali condizioni, la procedura potrebbe arenarsi, e con solo un mese alla fine del mandato di Powell, questo porterebbe nuova incertezza sui mercati. (FinanzaOnline)

Materie prime internazionali

I negoziati USA-Iran si irrigidiscono, il prezzo del petrolio balza nuovamente nel weekend

- Nel fine settimana Trump ha dichiarato più volte che gli USA hanno presentato un accordo "equo e ragionevole", annunciando che la delegazione sarebbe arrivata il 20 sera a Islamabad per avviare il secondo round di negoziati diretti, aggiungendo che, in assenza di un accordo entro il 22, verranno distrutti gli impianti elettrici, i ponti iraniani e mantenuto il blocco dei porti; fonti iraniane hanno però smentito la notizia del secondo round di negoziati, sottolineando che finché esisterà il blocco marittimo non ci sarà alcuna ripresa delle trattative, con le divergenze principali ancora concentrate su trattamento dell’uranio arricchito, sospensione delle attività nucleari e controllo dello Stretto di Hormuz.

- L’accordo di cessate il fuoco in scadenza il 22 aprile rende la situazione altamente incerta.

- Secondo gli analisti, l’ottimismo dei mercati dello scorso venerdì è stato spento dal riacutizzarsi delle divergenze nel weekend; i trader si preparano a volatilità all’apertura di lunedì e i prezzi del petrolio potrebbero subire ulteriori slanci a causa dell’incertezza geopolitica.

Politiche macroeconomiche

Dogane USA danno il via al maxi rimborso dei dazi dal 20 aprile

- Il Dipartimento delle Dogane degli Stati Uniti ha completato la prima fase di implementazione delle nuove funzionalità del sistema e, a partire dal giorno 20, ha ufficialmente iniziato il rimborso dei dazi precedentemente riscossi in base all’International Emergency Economic Powers Act.

- A seguito delle sentenze della Corte Suprema di febbraio e del Tribunale Internazionale del Commercio di marzo, è stato stabilito che tale legge non autorizzava il presidente a imporre dazi su vasta scala.

- Misura positiva per gli importatori, che potrà alleviare le pressioni finanziarie e rafforzare la fiducia nei settori commerciali coinvolti.

II. Revisione del mercato

Andamento materie prime & valute

- Oro spot: -1,01% a circa 4.781 USD/oncia.

- Argento spot: -1,69%, circa 79,45 USD/oncia.

- Petrolio WTI: +6,87% a 88,23 USD, incremento causato dal riaccendersi delle divergenze nei negoziati USA-Iran.

- Brent: andamento simile al WTI, balzo a 95,75 USD.

- Indice USD: piccolo rialzo dello 0,21%, chiusura a 98,33, complice migliore propensione al rischio e fattori geopolitici.

Andamento delle criptovalute

- BTC: -1,75% nelle 24h, circa 74.335 USD.

- ETH: -2,83% nelle 24h, a 22.823 USD.

- Capitalizzazione totale Criptovalute: -2,3% nelle 24h, a 2,58 trilioni USD.

- Liquidazioni di mercato: volume liquidazioni 24h circa 415 milioni USD, con 337 milioni USD di posizioni long liquidate.

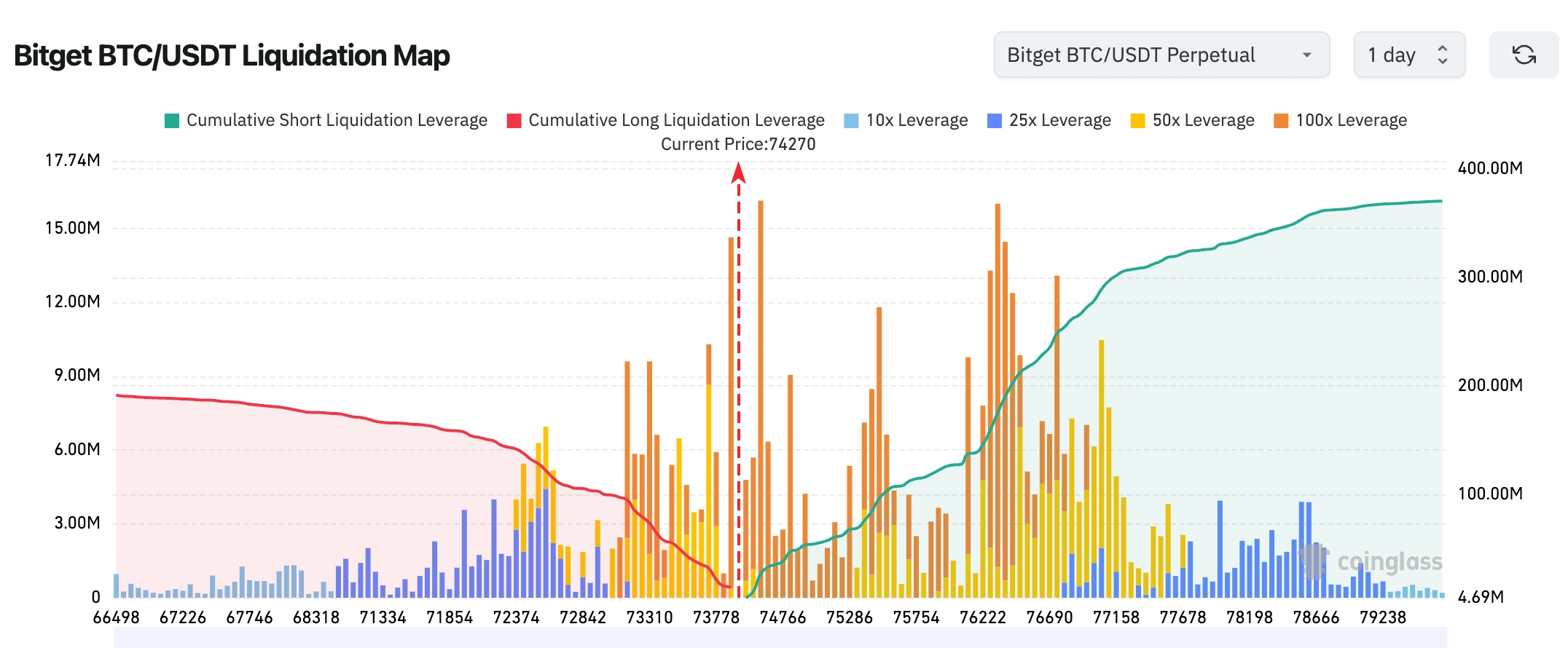

- Mappa delle liquidazioni Bitget BTC/USDT: Tra 75k–77k si concentra ancora un grande volume di liquidazioni short; rottura verso l’alto potrebbe innescare rialzi consecutivi; nella fascia inferiore le posizioni long sono quasi esaurite e senza rientri rilevanti, quindi la pressione downward a breve è limitata, con struttura del mercato orientata verso l’alto.

- ETF spot: flussi netti in entrata/uscita: Alla chiusura di venerdì scorso, flusso netto in entrata su BTC ETF spot pari a circa 664 milioni USD; flusso netto in entrata su ETH ETF spot di circa 127 milioni USD.

- BTC spot: flussi: Flusso in entrata su BTC di ieri 1,593 mld USD, uscita 1,698 mld USD, flusso netto in uscita 104 milioni USD.

Andamento degli indici azionari USA

Alla chiusura di venerdì scorso:

- Dow Jones: +1,79%, chiude a 49.447,43 punti, andamento solido, Russell 2000 (small cap) ai massimi storici.

- S&P 500: +1,2% a 7.126,06 punti, nuovo massimo storico.

- Nasdaq: +1,52% a 24.468,48 punti, 13 sedute consecutive di rialzi (eguagliando il record dal 1992), trainato dalla tecnologia.

Aggiornamenti Big Tech

Alla chiusura di venerdì scorso:

- Apple (AAPL): +2,59%, chiusura a circa 270,23 USD, sospinta dalle prospettive AI e ripresa dei consumi.

- Amazon (AMZN): +0,34%, chiusura a circa 250,56 USD, crescita solida del cloud.

- Alphabet (GOOGL): +1,68%, chiusura a circa 341,68 USD, favorita dalle novità nella diversificazione della supply chain dei chip.

- Meta (META): +1,73%, chiusura a circa 688,55 USD, sinergie tra pubblicità e business AI.

- Microsoft (MSFT): +0,6%, chiusura a circa 422,80 USD, domanda cloud solida.

- Nvidia (NVDA): +1,68%, chiusura a circa 201,68 USD, domanda AI elevata.

- Tesla (TSLA): +3,01%, chiusura a circa 400,41 USD, interesse per i progressi di Robotaxi. Riepilogo cause principali: Il Mag 7 ha rimbalzato complessivamente di oltre il 20% dai minimi di marzo, recuperando circa 4 mila miliardi di USD di capitalizzazione, la rivalutazione delle stime congiunta al ritorno all’ottimismo sulla commercializzazione dell’AI sostengono il “rally di recupero” dei tech.

Osservatorio movimenti dei settori

Semiconduttori/AI: settore chip +2%

- Titoli rappresentativi: Nvidia (NVDA) +1,68%, Broadcom (AVGO) +2,03%, TSMC (TSM) +1,97%.

- Driver: Google discute con Marvell lo sviluppo di due nuovi chip AI (TPU personalizzata e chip inferenza), mentre la tendenza di diversificazione della supply chain accelera, riducendo la dipendenza dai singoli fornitori.

Fibra ottica/PCB in forte crescita

- Titoli rappresentativi: SHENGHONG Tech (trading in dark pool oggi).

- Driver: prezzo della fibra ottica domestica +650% rispetto all’anno scorso, ordini dalle maggiori aziende prenotati fino a Q1 2025, strozzature nella produzione di preforme potrebbero mantenere l'attuale "super-ciclo" fino a fine 2027.

III. Analisi approfondita delle singole azioni

III. Analisi approfondita delle singole azioni

1. Alphabet (GOOGL) - In trattative con Marvell per lo sviluppo di due nuovi chip

Panoramica evento: Google è in trattative avanzate con Marvell per co-sviluppare due chip AI custom, tra cui una unità di memoria per l’IA (da abbinare agli attuali TPU) e una nuova generazione di TPU, con l’obiettivo di completarne la progettazione già nel prossimo anno e passare rapidamente alla produzione di prova. In precedenza Google aveva spinto molto l’adozione dei TPU in alternativa alle GPU Nvidia; questa partnership mira a ridurre la dipendenza da Nvidia e Broadcom e ad accelerare la diversificazione della supply AI, con i ricavi cloud basati su TPU già motore principale di crescita. Interpretazione dei mercati: Gli operatori ritengono che questa scelta migliorerà nettamente i costi di Google Cloud e rafforzerà il suo vantaggio competitivo nell’IA; nel breve termine, il segnale di una filiera più diversificata sostiene l’ottimismo su tutta la filiera hardware AI e diverse banche hanno alzato i target su Google, sottolineando la transizione dei colossi tecnologici verso un ecosistema più autonomo e controllato. Spunti per investitori: Con la domanda di calcolo AI in espansione, la diversificazione della catena produttiva è una fonte di vantaggio competitivo; gli investitori possono monitorare le opportunità nella filiera e la crescita delle big cap tecnologiche guidata dall’innovazione propria.

2. Anthropic - Presenta Claude Design, tool AI per creatività

Panoramica evento: Anthropic ha ufficialmente lanciato venerdì il tool di design sperimentale Claude Design, sviluppato sul modello di punta Claude Opus 4.7, pensato per utenti senza particolari competenze grafiche: basta un prompt in linguaggio naturale per generare visual, prototipi o presentazioni. Puntando a concretizzare rapidamente idee astratte, Claude Design segna una nuova fase nella transizione dell’AI da testo/codice all’ambito multimodale. Interpretazione dei mercati: Gli operatori ritengono che strumenti AI abbiano abbassato drasticamente la soglia all’ingresso creativo, favorendo la penetrazione dell’IA nel design, nello sviluppo di prodotto e negli ambienti di lavoro; diversi analisti sottolineano che questi strumenti potranno rivoluzionare l’industria creativa a valle e che, nel breve, Anthropic ed il suo ecosistema ne trarranno vantaggio. Spunti per investitori: I prodotti tool-based stanno trainando l’espansione dell’ecosistema AI; si suggerisce di osservare lo sviluppo e la penetrazione di questi strumenti multimodali nel settore.

3. MicroStrategy (MSTR) - Il valore della riserva bitcoin spinge il titolo in forte rialzo

Panoramica evento: Come maggior detentore aziendale di bitcoin al mondo, MicroStrategy ha registrato venerdì un +12% in borsa e oggi cresce ancora, trainata dal +2,6% di BTC, grazie alla sua strategia di riserva BTC costantemente sotto i riflettori. Ad inizio aprile la società ha aumentato le proprie riserve tramite vendite azionarie, arrivando a detenere circa 780.000 BTC a costo medio di 75.600 USD/unità; la salita del bitcoin valorizza ulteriormente gli asset a bilancio. Interpretazione dei mercati: MSTR è visto come strumento di leva sul bitcoin, gli analisti stanno alzando i target price riconoscendo il suo ruolo unico nel mercato “bull” delle criptovalute; con i continui flussi nei bitcoin ETF e l’effetto esempio della strategia di riserva enterprise, il modello BTC Standard di MSTR trova crescente consenso, e la base di valutazione tende a salire con l’andamento della quotazione BTC e delle riserve. Spunti per investitori: I “titoli bitcoin” sono strettamente legati all’andamento delle crypto; MSTR potrebbe fornire sovra-performance nei periodi di consolidamento di BTC, posizionandosi come “amplificatore” dell’esposizione al rischio cripto.

4. SanDisk (SNDK) - Ufficiale l’ingresso nel Nasdaq 100

Panoramica evento: SanDisk (SNDK.US) è stata ufficialmente inserita tra i titoli costituenti del Nasdaq 100 prima dell’apertura del 20 aprile, sostituendo Atlassian. Questo attrarrà direttamente importanti flussi passivi, fondi ed ETF, sostenendo la performance del titolo. Interpretazione dei mercati: Il ribilanciamento degli indici ha normalmente effetti importanti; secondo gli analisti, tale ingresso migliorerà la liquidità e le valutazioni; insieme al boom di domanda storage per AI, Citigroup e Jefferies hanno già alzato il target tra 980-1000 USD, sottolineando di come i server AI trainino la richiesta di storage ad ampia banda. Spunti per investitori: La promozione nel Nasdaq 100 funge da catalizzatore a breve; da monitorare l’impatto dei flussi passivi, soprattutto nel contesto espansivo della potenza di calcolo AI.

IV. Aggiornamenti sui progetti crypto

1. Secondo alcuni analisti, l'incidente su rsETH potrebbe avere impatti su Aave maggiori del previsto. Dalla notte scorsa, sono continuate le uscite di capitali su Aave, con i depositi totali scesi da 45,8 miliardi a 35,7 miliardi USD, -10,1 miliardi di cui 4,5 miliardi rappresentati da stablecoin. Questo ha anche mantenuto il tasso di deposito delle stablecoin su Aave al 13,4% per tutta la giornata. In precedenza era stato riportato un attacco al bridge cross-chain rsETH di Kelp DAO.

2. Secondo Cointelegraph, le rinnovate tensioni in Medio Oriente hanno riportato il prezzo di bitcoin a circa 75.000 USD. I mercati temono l’escalation tra USA e Iran e la possibile chiusura dello Stretto di Hormuz, con il rischio di innalzamento dei prezzi del petrolio e maggiore incertezza macro. Bitcoin aveva toccato poco prima un massimo di quasi 78.400 USD (massimo da quasi 10 settimane) prima di subire prese di profitto. Gli analisti affermano che l’andamento delle criptovalute riflette in questa fase le dinamiche geopolitiche e della volatilità del petrolio.

Nelle ultime 24 ore sono state liquidate posizioni per circa 260 milioni USD, con pressioni soprattutto sulle long. Intanto, bitcoin resta sotto la media mobile a 21 settimane, chiave tecnica di breve: il trend a breve resta quindi sotto pressione. Gli operatori sottolineano che in un contesto così sensibile il mercato può invertire la propria direzione su ogni notizia imprevista, con volatilità potenzialmente rafforzata nel breve periodo.

3. Un nuovo sondaggio di Nomura mostra come l’interesse degli investitori istituzionali nelle criptovalute continui a salire: il 65% degli intervistati (oltre 500 operatori in Giappone) vede le crypto come opportunità di diversificazione negli asset di portafoglio.

4. Settimana di grandi unlocking su ZRO, H, XPL, tra cui ZRO per un valore di circa 40,4 milioni di USD.

V. Calendario dei mercati di oggi

Orari rilascio dati

| 20:30 | Stati Uniti | Richieste di sussidi di disoccupazione settimana terminata il 18 aprile | ⭐⭐⭐ |

| 22:00 | Stati Uniti | Indice manifatturiero della Fed di Philadelphia di aprile | ⭐⭐⭐ |

Eventi importanti in agenda

- Secondo round negoziato USA-Iran: la delegazione raggiunge Islamabad il 20 aprile sera, focus su uranio arricchito e controllo dello stretto, finestra chiave fino al 22.

Pareri degli operatori

Diversi analisti sottolineano che le divergenze fra Stati Uniti e Iran hanno indebolito il rimbalzo dei mercati, trainato dalla speranza di “pace” di venerdì scorso; nel breve l’incertezza del petrolio continuerà a sostenere le materie prime, ma la narrativa del "recupero tech" resta solida—Mag 7 ha recuperato una capitalizzazione di mercato di 4.000 miliardi USD, a cui si sommano aspettative per l’AI e crescita degli utili al 19%, sostenendo il settore tech nelle strategie delle istituzioni. Il dollaro è sotto pressione, oro e argento vicini ai massimi, le crypto subiscono correzioni di breve e divergenza dagli altri asset di rischio, ma continua la forte raccolta in ETF su BTC/ETH. Nel complesso, i rischi geopolitici e il tema AI domineranno il sentiment della settimana; si raccomanda agli investitori di seguire il progresso dei negoziati in relazione alla volatilità e di sfruttare i temi legati alla diversificazione della supply chain tech e all’intelligenza artificiale.

Disclaimer: I contenuti qui riportati sono aggregati tramite ricerca AI, pubblicati solo dopo verifica umana e non costituiscono alcuna raccomandazione di investimento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

AIA fluttua dell'81% in 24 ore: scambi speculativi dominano, nessun evento specifico identificato come causa