Il fallimento della legge di Metcalfe: perché le criptovalute sono sopravvalutate?

Attualmente, la valutazione della maggior parte degli asset cripto si basa principalmente su effetti di rete che non si sono ancora manifestati, con valutazioni che superano chiaramente i livelli di utilizzo reale, la fidelizzazione degli utenti e la capacità di generare ricavi.

Autore originale: Santiago Roel Santos, fondatore di Inversion

Traduzione originale: AididiaoJP, Foresight News

Il dilemma degli effetti di rete delle criptovalute

La mia precedente opinione secondo cui "il prezzo delle criptovalute supera di gran lunga i loro fondamentali" ha suscitato molte discussioni. Le obiezioni più forti non riguardano l'utilizzo o le commissioni, ma derivano da divergenze ideologiche:

· "Le criptovalute non sono un business"

· "La blockchain segue la legge di Metcalfe"

· "Il valore centrale risiede negli effetti di rete"

Avendo assistito in prima persona all'ascesa di Facebook, Twitter e Instagram, comprendo bene come anche i primi prodotti Internet abbiano affrontato problemi di valutazione. Ma la regola è diventata chiara: con l'ingresso degli amici nella rete sociale, il valore del prodotto cresceva in modo esplosivo. La fidelizzazione degli utenti aumentava, il coinvolgimento si approfondiva, e l'effetto volano era evidente nell'esperienza.

Questo è il vero significato degli effetti di rete.

Se si sostiene che "il valore delle criptovalute dovrebbe essere valutato dal punto di vista della rete e non dell'impresa", allora analizziamo più a fondo.

Dopo un'analisi approfondita, emerge un problema non trascurabile: la legge di Metcalfe non solo non supporta le valutazioni attuali, ma ne rivela la fragilità.

Gli "effetti di rete" fraintesi

La maggior parte dei cosiddetti "effetti di rete" nel settore delle criptovalute sono in realtà effetti negativi:

· La crescita degli utenti peggiora l'esperienza

· Le commissioni di transazione aumentano vertiginosamente

· La congestione della rete si aggrava

Il problema più profondo è:

· La natura open source porta alla perdita di sviluppatori

· La liquidità è guidata dal profitto

· Gli utenti migrano tra le chain in base agli incentivi

· Le istituzioni cambiano piattaforma in base agli interessi a breve termine

Le reti di successo non funzionano così: quando Facebook ha aggiunto decine di milioni di utenti, l'esperienza non è mai peggiorata.

Ma le nuove blockchain hanno già risolto il problema della scalabilità

Questo ha effettivamente alleviato la congestione, ma non ha risolto la questione essenziale degli effetti di rete. Aumentare la scalabilità elimina solo gli attriti, ma non crea valore composito.

Il conflitto fondamentale rimane:

· La liquidità può andarsene

· Gli sviluppatori possono migrare

· Gli utenti possono abbandonare

· Il codice può essere forkato

· La capacità di catturare valore è debole

L'aumento della scalabilità migliora l'usabilità, non la necessità.

La verità rivelata dalle commissioni

Se le blockchain L1 avessero davvero effetti di rete, dovrebbero catturare la maggior parte del valore come iOS, Android, Facebook o Visa. In realtà:

· Le L1 rappresentano il 90% della capitalizzazione totale

· La quota delle commissioni è crollata dal 60% al 12%

· La DeFi contribuisce al 73% delle commissioni

· Ma la sua quota di valutazione è inferiore al 10%

Il mercato continua a valutare secondo la "teoria del protocollo grasso", ma i dati indicano il contrario: le L1 sono sopravvalutate, le applicazioni sottovalutate, e il valore finale si concentrerà sul livello di aggregazione degli utenti.

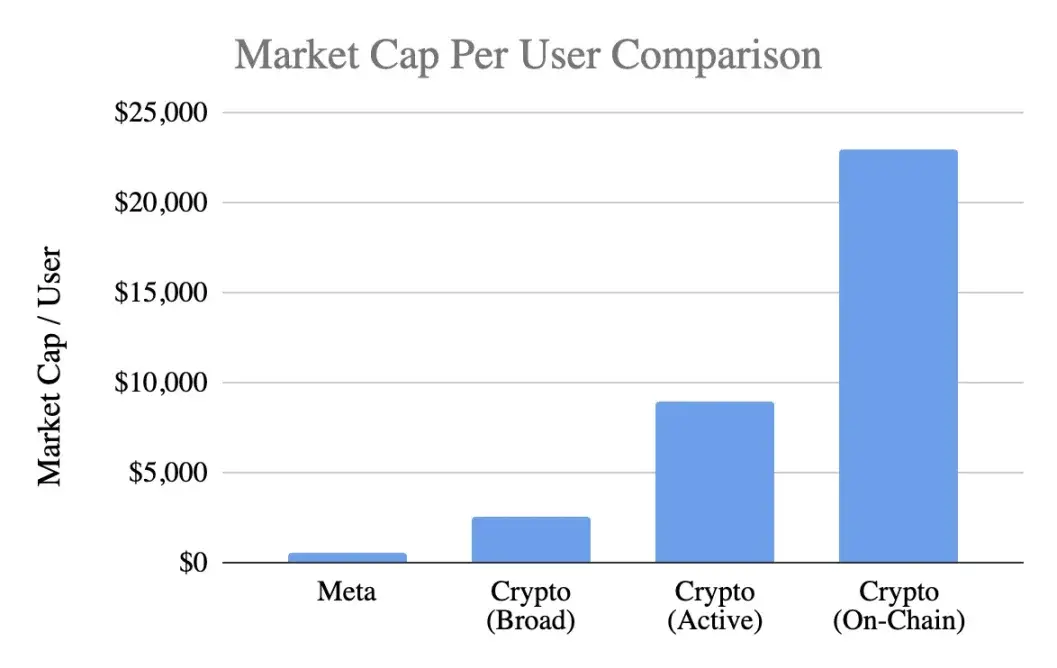

Confronto della valutazione per utente

Utilizzando un indicatore comune, la capitalizzazione per utente:

Meta (Facebook)

· 3,1 miliardi di utenti attivi mensili

· 1,5 trilioni di dollari di capitalizzazione

· Valore per utente: 400-500 dollari

Criptovalute (escluso Bitcoin)

· 1 trilione di dollari di capitalizzazione

· 400 milioni di utenti generici → 2.500 dollari / utente

· 100 milioni di utenti attivi → 9.000 dollari / utente

· 40 milioni di utenti on-chain → 23.000 dollari / utente

I livelli di valutazione raggiungono:

· Un premio di 5 volte secondo la stima più ottimistica

· Un premio di 20 volte secondo standard rigorosi

· Un premio di 50 volte secondo l'attività reale on-chain

Eppure Meta è considerato il motore di monetizzazione più efficiente nel settore della tecnologia consumer.

Discussione sullo stadio di sviluppo

L'argomento "Anche Facebook era così agli inizi" è discutibile. Sebbene Facebook all'inizio mancasse di entrate, il suo prodotto aveva già costruito:

· Abitudini d'uso quotidiane

· Connessioni sociali

· Identità personale

· Senso di appartenenza alla comunità

· Valore crescente con l'aumento degli utenti

Al contrario, il prodotto centrale delle criptovalute resta la speculazione, il che porta a:

· Afflusso rapido di utenti

· Deflusso ancora più rapido

· Mancanza di fidelizzazione

· Assenza di abitudini consolidate

· Nessun miglioramento con l'aumento della scala

A meno che le criptovalute non diventino "infrastruttura invisibile", un servizio di base non percepito dagli utenti, sarà difficile che gli effetti di rete si auto-rafforzino.

Non si tratta di una questione di maturità, ma della natura del prodotto.

L'uso improprio della legge di Metcalfe

La legge descrive il valore ≈ n², ma le sue ipotesi sono distorte:

· Gli utenti devono interagire profondamente (raro nella realtà)

· La rete deve essere sticky (manca nella realtà)

· Il valore si aggrega verso l'alto (in realtà è disperso)

· Devono esistere costi di switching (in realtà sono bassissimi)

· La scala costruisce barriere all'ingresso (non ancora evidente)

La maggior parte delle criptovalute non soddisfa questi presupposti.

L'illuminazione del valore chiave k

Nella formula V=k·n², il valore k rappresenta:

· Efficienza di monetizzazione

· Livello di fiducia

· Profondità della partecipazione

· Capacità di fidelizzazione

· Costo di switching

· Maturità dell'ecosistema

Il valore k di Facebook e Tencent è compreso tra 10⁻⁹ e 10⁻⁷, molto piccolo a causa della grande scala della rete.

Stima del valore k per le criptovalute (con 1 trilione di dollari di capitalizzazione):

· 400 milioni di utenti → k≈10⁻⁶

· 100 milioni di utenti → k≈10⁻⁵

· 40 milioni di utenti → k≈10⁻⁴

Ciò significa che il mercato presume che ogni utente crypto valga molto più di un utente Facebook, nonostante abbia tassi di fidelizzazione, capacità di monetizzazione e stickiness inferiori. Questo non è più ottimismo iniziale, ma un eccessivo anticipo sul futuro.

Lo stato reale degli effetti di rete

Le criptovalute hanno effettivamente:

Effetti di rete bilaterali (utenti↔sviluppatori↔liquidità)

Effetti di piattaforma (standard, strumenti, composabilità)

Questi effetti esistono ma sono fragili: facilmente forkabili, si compongono lentamente, e sono ben lontani dall'effetto volano di livello n² di Facebook, WeChat o Visa.

Visione razionale sulle prospettive future

La visione che "Internet sarà costruito sulle reti crypto" è davvero allettante, ma bisogna chiarire:

1. Questo futuro potrebbe realizzarsi, ma non è ancora arrivato,

2. I modelli economici attuali non lo riflettono

La distribuzione del valore attuale mostra:

· Le commissioni vanno al livello applicativo, non alle L1

· Gli utenti sono controllati da exchange e wallet

· Il MEV intercetta il surplus di valore

· I fork indeboliscono le barriere competitive

· Le L1 faticano a consolidare il valore creato

La cattura del valore sta migrando dal livello base → livello applicativo → livello di aggregazione degli utenti, il che è positivo per gli utenti, ma non giustifica il pagamento di un premio anticipato.

Caratteristiche degli effetti di rete maturi

Una rete sana dovrebbe mostrare:

· Liquidità stabile

· Ecosistema di sviluppatori concentrato

· Aumento della cattura delle commissioni a livello base

· Fidelizzazione continua degli utenti istituzionali

· Aumento del tasso di fidelizzazione cross-cycle

· Composabilità che difende dai fork

Attualmente Ethereum mostra i primi segnali, Solana è in fase di preparazione, la maggior parte delle public chain è ancora molto lontana.

Conclusione: valutazione basata sulla logica degli effetti di rete

Se gli utenti crypto:

· Hanno meno fidelizzazione

· È più difficile monetizzarli

· Hanno un tasso di abbandono più alto

Il loro valore unitario dovrebbe essere inferiore a quello degli utenti Facebook, non superiore di 5-50 volte. Le valutazioni attuali hanno già anticipato effetti di rete non ancora formatisi, come se il mercato stesse già prezzando effetti potenti che in realtà non esistono, almeno per ora.

Link all'articolo originale

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

JPMorgan scommette su alti guadagni con il suo nuovo prodotto Bitcoin

Bitcoin: un'opportunità relativa di acquisto nonostante il panico, secondo k33

Cercare finanziamenti, acquisire utenti, mantenere la retention: guida alla crescita dei progetti crypto nel 2026

Quando il contenuto è saturo, gli incentivi diventano costosi e i canali sono frammentati, dove si trova la chiave per la crescita?

Nuovo scandalo per EOS: la comunità accusa la fondazione di essere fuggita con i fondi

Il crollo di Vaulta non è solo una tragedia per EOS, ma anche una rappresentazione della distruzione degli ideali del Web3.