Les rendements s'envolent ! La dette américaine approche du "Oh Shit moment" selon les économistes

La pression triple de la dette, de l'inflation et du populisme est en train de remodeler la configuration des taux d'intérêt sur les marchés obligataires américains et mondiaux, et cette tempête aurait sans doute dû arriver depuis longtemps.

Le rendement des bons du Trésor américains à 30 ans a atteint cette semaine 5,18 %, un sommet inédit depuis 19 ans, tandis que le rendement à 10 ans est également monté à 4,67 %. Greg Ip, chroniqueur économique en chef du Wall Street Journal, souligne dans son dernier article que la véritable question n'est pas de savoir pourquoi les rendements ont tant grimpé cette semaine, mais pourquoi cela n'est pas arrivé plus tôt. La combinaison dangereuse de dette, d'inflation et de populisme fixe la pression haussière sur les taux longs comme une tendance structurelle pour les prochaines années.

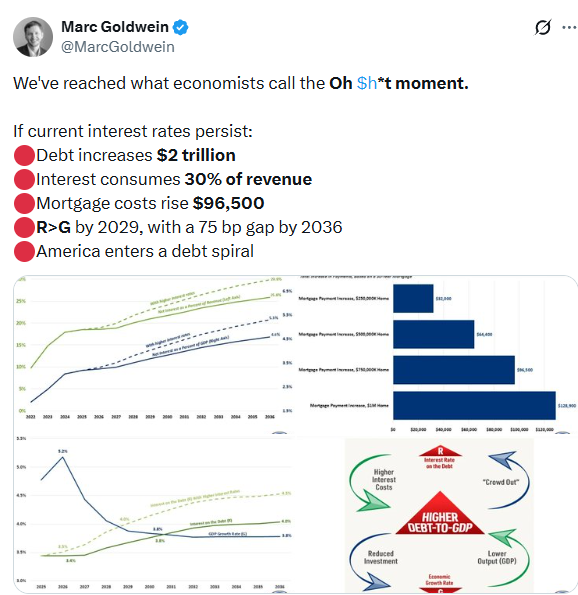

Sur les réseaux sociaux, il a relayé l'avertissement de Marc Goldwein, analyste au Comité pour un budget fédéral responsable, qui a clairement déclaré : "Nous avons atteint ce que les économistes appellent le 'moment Oh Shit'."

Si les taux actuels se maintiennent, selon les calculs de Goldwein, la dette américaine augmentera de 2 000 milliards de dollars, le service de la dette absorberait 30 % des recettes budgétaires fédérales, le coût d'un prêt hypothécaire augmenterait de 96 500 $, et d'ici 2029, les taux dépasseront la croissance économique (R>G), l'écart s'élargissant à 75 points de base d'ici 2036, ce qui constitue le signal classique du déclenchement de la spirale de la dette. Cette série de chiffres amène actuellement les investisseurs obligataires à reconsidérer la tarification des risques à long terme.

Dette hors de contrôle : un déficit sans précédent

Greg Ip relève qu'avant 2020, les gouvernements affichaient au moins un respect de la discipline budgétaire, du moins dans le discours. Par la suite, presque chaque choc économique a donné lieu à une réaction fondée sur l'endettement massif.

Après le plan de relance de Biden en 2021, le gouvernement Trump annoncera de lourdes baisses d'impôts en 2025. L'administration Trump prévoit d'accroître le déficit budgétaire fédéral de 16 % à 2 100 milliards de dollars pour cet exercice, tout en sollicitant un budget de la défense record de 1 500 milliards. Parallèlement, Trump propose de suspendre la taxe fédérale sur l'essence, ce qui, selon le Comité pour un budget fédéral responsable, coûterait 3,5 milliards de dollars de pertes budgétaires chaque mois.

De 2023 à 2026, le déficit public américain représentera en moyenne 6,2 % du PIB, un niveau qui, dans l'histoire américaine, n'est apparu qu'en temps de guerre, de récession ou d'état d'urgence, bien supérieur à la moyenne de 4,8 % entre 2010 et 2019 et à celle de 2,3 % entre 2002 et 2007.

Les États-Unis ne sont pas seuls concernés. Récemment, la Première ministre japonaise Sanae Takaichi a laissé entendre l'éventualité d'un nouveau budget pour compenser les ménages touchés par la hausse des prix de l'énergie, ce qui a directement fait grimper les taux sur la dette japonaise. Au Royaume-Uni, la gauche du Parti travailliste s'oppose fermement au plan d'austérité du Premier ministre Keir Starmer ; le maire de Manchester, Andy Burnham, a publiquement affirmé que la Grande-Bretagne ne devrait pas être "à la merci des marchés obligataires" et serait susceptible de contester la direction de son parti. Cette perspective a déjà discrètement relevé les taux sur la dette britannique.

Un “choc d’inflation ponctuel” qui s’accumule

Greg Ip retrace la logique très différente de l'inflation avant et après 2020.

Avant 2020, les grands événements économiques — l'entrée de la Chine à l'OMC, la crise des subprimes américaine, la crise de la dette en zone euro, la révolution du pétrole de schiste, le début de la pandémie — avaient tendance à comprimer l'inflation. À cette époque, les grandes banques centrales luttaient pour que l'inflation atteigne leur cible de 2 %, maintenant des taux quasi nuls et rachetant massivement de la dette ; les obligations jouaient alors un rôle "d'actif d'assurance" lors des baisses boursières.

Après 2020, le contexte s’est complètement inversé. Interruptions de chaîne d'approvisionnement, conflit en Ukraine, droits de douane de Trump, fermeture du détroit d'Ormuz — chaque choc a poussé l'inflation vers le haut. Les marchés avaient pris pour habitude de considérer ces événements comme des "facteurs ponctuels", pensant que l'inflation reviendrait naturellement vers 2 %.

Mais Greg Ip avance une hypothèse plus inquiétante : et si ces chocs n'étaient pas ponctuels, mais le symptôme systémique d’un monde devenu plus vulnérable aux chocs d’offre, à la guerre, aux tensions géopolitiques, au protectionnisme, au populisme et aux phénomènes météorologiques extrêmes ? Dès lors que le public s'attend à une inflation durable, les banques centrales seront contraintes de relever leurs taux à répétition et la fonction "assurance" des obligations disparaîtra complètement, poussant les investisseurs à exiger des primes de rendement plus élevées.

Le cercle vicieux dette-inflation

Encore plus préoccupant, déficits et inflation pourraient se renforcer mutuellement dans une boucle fermée.

La hausse du coût de la vie érode la popularité des responsables politiques, qui se montrent alors moins enclins à réduire les prestations sociales ou à augmenter les impôts, aggravant ainsi le déficit. Si la Fed est contrainte d'augmenter plusieurs fois ses taux, la hausse des intérêts alourdira encore le déficit. Selon les estimations du Comité pour un budget fédéral responsable, si le niveau des taux récents continue un an, cela gonflera le déficit de 200 milliards de dollars supplémentaires sur dix ans.Pire encore, les responsables politiques pourraient faire pression sur la banque centrale pour l'empêcher de relever ses taux, semant les graines d'une inflation plus élevée.

Le nouveau président de la Fed, Kevin Warsh, qui prendra officiellement ses fonctions ce vendredi, misait sur une hausse de la productivité tirée par l'IA pour justifier une marge de baisse des taux. À ce jour, le marché du travail n'a pas encore montré de tension salariale évidente, ce qui soutient partiellement ce constat. De façon surprenante, malgré le niveau élevé de la dette, le choc des droits de douane, la hausse du pétrole et une pression politique constante de Trump sur l'indépendance de la Fed, les anticipations d’inflation à moyen et long terme des investisseurs obligataires restent modérées, tablant sur un retour de l’inflation autour de 2 % dans les prochaines années.

Le marché accorde ainsi un certain crédit à Warsh. Mais Greg Ip affirme sans détour que le prix de cette confiance sera peut-être de maintenir les taux plus élevés que ce qu’espèrent Warsh et Trump. Et c’est précisément le coût que réclame la dangereuse combinaison dette, populisme et inflation.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

GENIUS fluctue de 40,4 % en 24 heures : rumeurs potentielles de cotation sur Binance et forte volatilité du marché

ROLL a bondi de 42,3 % en 24 heures : forte volatilité des prix dans un environnement à faible liquidité