IOSG analyse en détail MSTR STRC : la « flywheel » de financement BTC derrière un rendement de 11,5%

Le véritable point faible de STRC n'est pas le prix du BTC, mais le mNAV.

Rédigé par : Benji @ IOSG

Points clés : STRC est un instrument de financement finement conçu qui convertit la demande de revenu fixe en une pression d'achat sur bitcoin. En période de marché haussier, il peut offrir un rendement flottant de 11,5 % avec une faible volatilité de prix, mais sa structure de risque équivaut essentiellement à la vente d'une option de vente sur le ratio de couverture d'actifs bitcoin. Par conséquent, lorsque le BTC baisse, il ne peut pas remplacer un véritable produit à revenu fixe.

Le véritable point faible de STRC n'est pas le prix du BTC, mais le mNAV. Si le mNAV de MSTR reste sous 1,0 fois pendant plus de 4 semaines consécutives, la flywheel entrera, dans les trois mois, dans une spirale descendante passive. Nous estimons qu'il y a environ 70 % de probabilité que ce déclencheur se produise dans la deuxième moitié de 2026, moment auquel STRC offrira un point d'entrée achetable autour de 85–90 dollars. Si le déclencheur n'est pas activé, cela signifiera que Saylor a réussi à créer une nouvelle catégorie d'instrument de crédit natif bitcoin.

Contexte

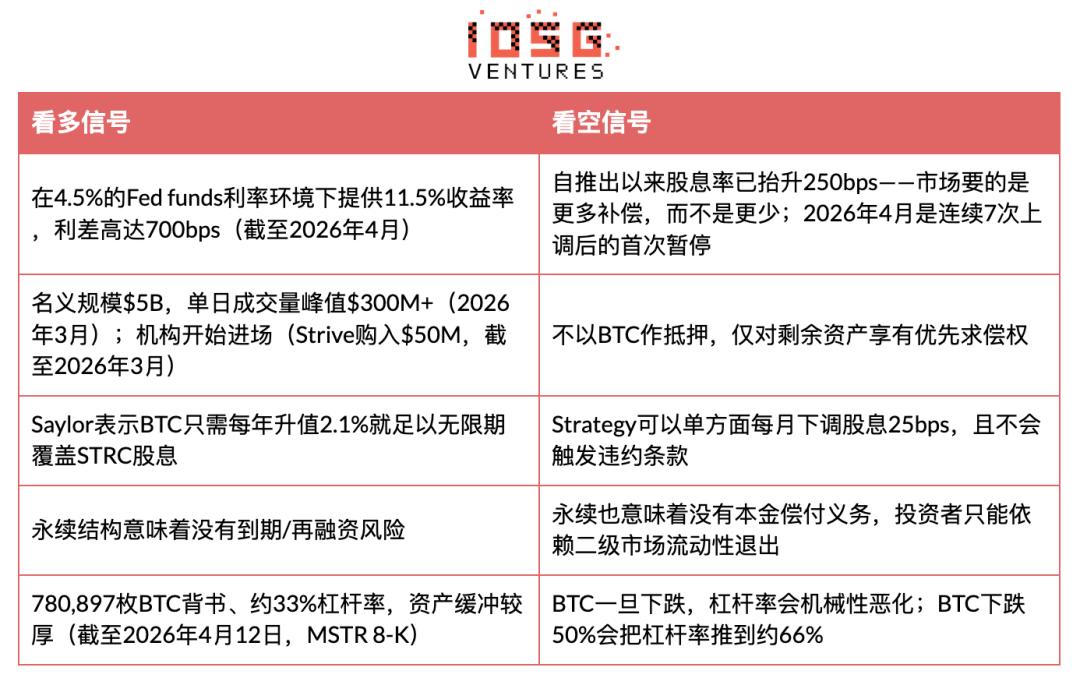

Strategy (anciennement MicroStrategy) a lancé STRC (« Stretch »), une action préférentielle perpétuelle ciblant une valeur nominale de 100 dollars, dont le prix reste stable grâce à des dividendes flottants mensuels. Au 31 mars 2026, la taille nominale de STRC était de 5 milliards de dollars, avec un pic de volume journalier supérieur à 300 millions de dollars (données jusqu'en mars 2026), ayant fourni plus de 3,5 milliards de dollars de fonds d'achat de BTC à Strategy depuis son lancement, ce qui en fait actuellement son canal de financement le plus important. Au 12 avril 2026, le bilan de Strategy détenait 780 897 BTC, un effet de levier de 33 %, et le quota d'émission résiduel STRC ATM s'élevait à environ 21,6 milliards de dollars.

Cet instrument relève d'une catégorie novatrice : il ressemble à un fonds du marché monétaire (prix stable, rendement élevé), mais le risque de crédit repose entièrement sur la détention de BTC d'une seule entreprise.

Avant d'approfondir l'argumentation, clarifions d'abord « où pourrions-nous nous tromper ».

Si notre analyse est erronée, ce sera parce que : les investisseurs traditionnels de revenu fixe sont réellement prêts à accepter le risque de réflexivité en échange de 700 points de base d'écart de rendement ; STRC atteint une taille de 50 milliards de dollars en trois ans et devient, de facto, la courbe des taux de rendement bitcoin ; Saylor parvient à titriser le BTC en un actif adossé portant intérêt accepté par les portefeuilles institutionnels. Ce résultat représenterait le plus grand cas d'intégration de la crypto dans la finance traditionnelle à ce jour — une catégorie d'actifs de plus de 50 milliards de dollars ajoutée et qui n'existait pas avant 2025.

Dans ce scénario optimiste, la suspension du dividende d'avril 2026 n'est pas un signal d'alerte mais une caractéristique : un instrument arrivé à maturité stabilise ses rendements après la découverte du prix, similaire au processus de réévaluation baissière des ETF high yield à mesure de leur adoption institutionnelle.

Décomposition de l'argumentation

L'innovation clé de STRC : il convertit le capital en quête de rendement en pression d'achat sur le BTC. Lorsque STRC s'échange proche de 100 dollars, Saylor procède à des émissions supplémentaires via ATM (environ 40 % du volume quotidien), utilise les fonds pour acheter du BTC, puis procède à une émission d'actions ordinaires MSTR à un prix supérieur au NAV (mNAV>1x) pour se désendetter. Au final : 100 millions de dollars de volume journalier STRC peuvent déclencher environ 120 millions de dollars d'achat de BTC.

Mais ce mécanisme est fragile du fait de sa circularité sous-jacente : STRC peut rester à 100 dollars car les investisseurs croient qu'il peut maintenir ce niveau ; Saylor l'entretient par une augmentation continue des dividendes. Ce point d'ancrage n'est pas adossé à des garanties mais à la confiance, maintenue par une enchère continue de dividendes sans plafond officiel. Si cette confiance se rompt, l'enchère devient de plus en plus coûteuse.

Évidences et comparaisons : STRC vs. autres instruments d'exposition bitcoin

Point clé : pour Strategy, STRC convertit la demande de revenu fixe en carburant pour l'accumulation de BTC. Pour les investisseurs, il offre dans un environnement sain un retour optimisé par Sharpe, mais cache une vente de put sur BTC. NYDIG le décrit avec justesse : « Cela revient à vendre une option de vente sur le ratio de couverture des actifs bitcoin — le rendement provient du risque de baisse associé à la détérioration de la couverture d'actifs BTC. »

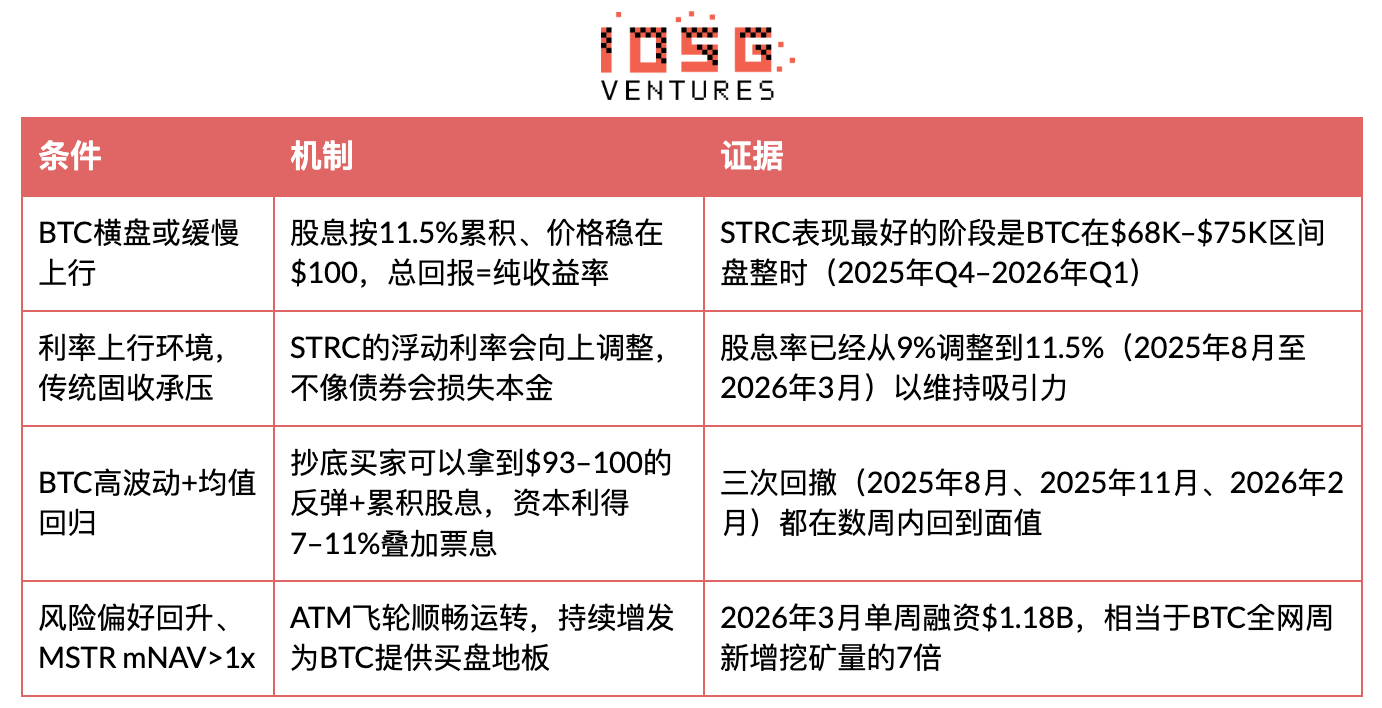

Quand STRC performe-t-il bien

Quand STRC sous-performe-t-il

Quand STRC explose-t-il : scénario en spirale mortelle

La question clé est : STRC peut-il entrer dans une boucle de rétroaction négative auto-renforcée ? La réponse est oui, mais sous des conditions spécifiques. Ce mécanisme présente trois voies d'échec interdépendantes.

Première étape : la chute de BTC brise l’ancrage à 100 dollars

Lors d'une chute soudaine de BTC (par exemple, fin 2025 avec un retrait de 45 % depuis les sommets historiques), l'effet de levier de Strategy explose mécaniquement. Sur la base de 780 897 BTC et d'un levier de 33 % (au 12 avril 2026, MSTR 8-K), si BTC chute encore de 50 %, le levier monte à environ 66 %. À ce stade, la qualité de crédit STRC se dégrade, son droit préférentiel sur l’actif résiduel s’amenuise, et le prix passe sous 100 dollars. Ce cas s'est déjà produit trois fois (août 2025 : environ 92 dollars, novembre 2025 : creux intrajournalier, février 2026 : environ 93 dollars), mais chaque fois, le BTC a rapidement rebondi, rétablissant l’ancrage.

Deuxième étape : le piège de l’augmentation des dividendes

Selon le guide de Strategy soumis à la SEC : si le VWAP mensuel est entre 95 et 99 dollars, le taux du dividende augmente de 25 points de base chaque mois ; si sous 95 dollars, il augmente de 50 points de base par mois. De 9 % à 11,5 %, le taux a grimpé de 250 points de base en environ 8 mois (août 2025 à avril 2026), soit en moyenne 31 points de base par mois — une vitesse de réévaluation bien plus rapide que tout autre action préférentielle équivalente en marché stable. Avril 2026 marque la première pause après 7 hausses consécutives. Deux interprétations : (a) la demande s’est stabilisée — signal haussier ; (b) Strategy a heurté le plafond de sensibilité au rendement des fonds traditionnels — signal baissier. Ce point deviendra le single le plus surveillé dans les 1 à 2 prochains mois.

Si le BTC reste déprimé, les dividendes devront continuer d’augmenter pour attirer les acheteurs autour de la valeur nominale. À 5 milliards de dollars d’actifs, chaque augmentation de 100 points de base coûte environ 50 millions de dollars par an ; si STRC s’étend à 20 milliards autorisés (quota ATM), 100 points de base coûtent 200 millions par an. Une hausse des dividendes se poursuivant 6 mois ou plus en marché baissier pousserait le rendement de STRC vers 13–15 % ; à ce niveau, le paiement de dividendes annuel de 20 milliards dépasserait 2,6–3 milliards, absorbant une part substantielle du potentiel de profit des réserves BTC de Strategy, forçant un choix entre « continuer la hausse » et « abandonner la narration de stabilité ».

Il n'y a pas de plafond officiel sur la hausse des dividendes, et cette dynamique « sans limite supérieure » est justement ce que surveillent attentivement les pessimistes.

Troisième étape : la flywheel casse lorsque le mNAV chute sous 1x

Ceci est le vrai point de rupture. Strategy achète du BTC et réduit l’effet de levier par émission d’actions ordinaires MSTR à un prix supérieur au NAV (mNAV>1x). Si le BTC plonge suffisamment et que le mNAV tombe sous 1x, l’émission d’actions ordinaires dilue la valeur actionnariale, empêchant Saylor de déléguer la réduction du levier à une émission. Strategy fait alors face à un trilemme : (a) poursuivre les émissions STRC à un rendement plus élevé et accepter plus de levier ; (b) réduire unilatéralement les dividendes, selon les clauses SEC (25 points de base par mois), laissant STRC chuter ; (c) vendre du BTC dans un marché en baisse.

Saylor affirme à maintes reprises ne jamais vouloir vendre du BTC. La conclusion de BitMEX Research est que la solution (b) est la plus probable : « Strategy ne vendra pas de bitcoin, mais abandonnera l’idée de stabilité pour STRC. » Toute la pression retombera sur les porteurs de STRC.

Un signal d’alerte précoce est déjà allumé : lors de la semaine du 6 au 12 avril 2026, le montant d’ATM émis par MSTR était de 0 dollar — tout le financement passant par STRC (1 milliard de dollars, 10,028 millions d’actions ; MSTR 8-K). Le mNAV est déjà suffisamment tendu pour que Saylor n’ose pas diluer les actions ordinaires. Les conditions préalables à la troisième étape de la spirale sont en partie réunies — la flywheel fonctionne en mode unijambiste.

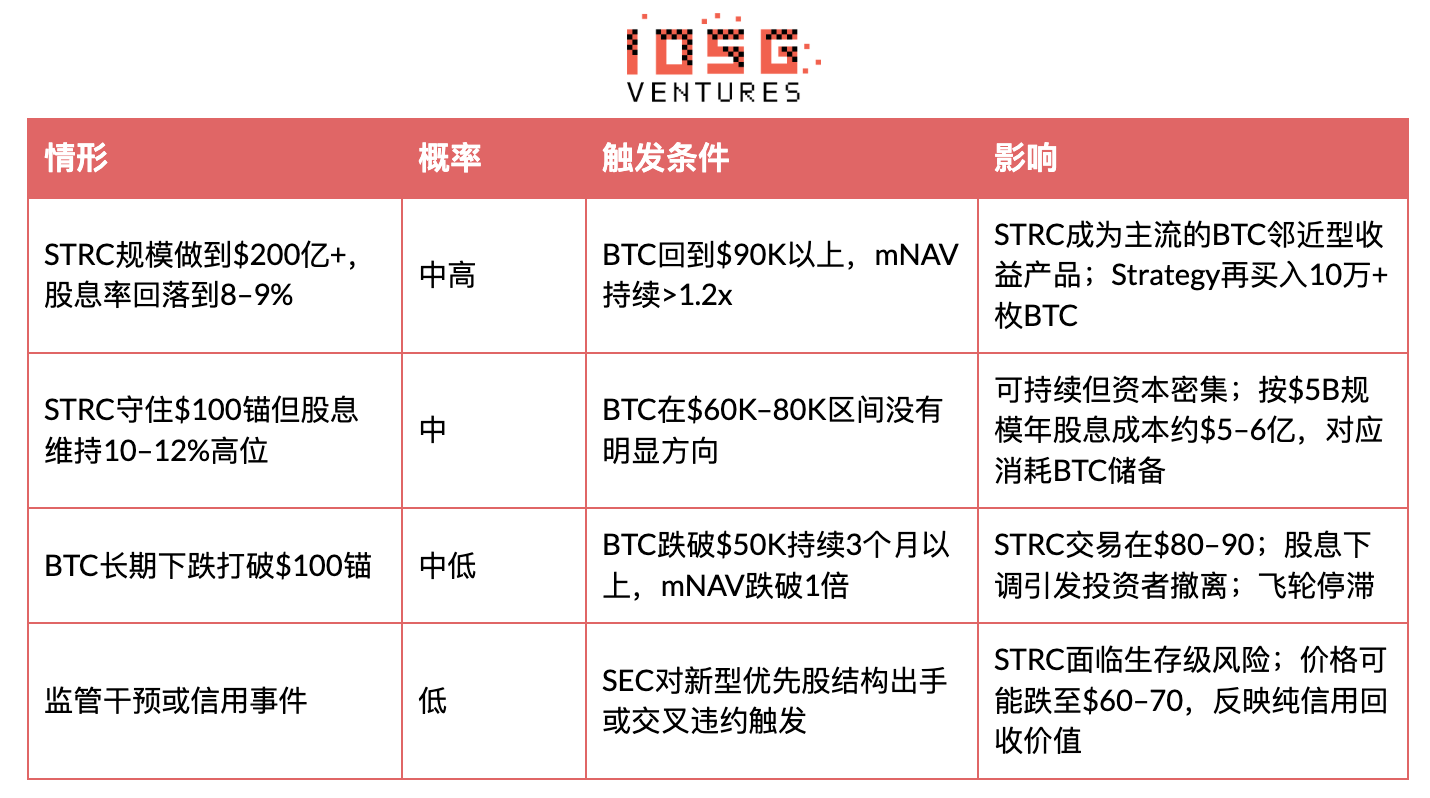

Scénario de krach quantifié

Pourquoi ce n’est pas comme UST/Terra : UST dépendait d’un mécanisme algorithmique d’émission/rachat, appuyé seulement par le token natif (LUNA). STRC est adossé à du vrai BTC, et Strategy a la liberté de réduire le dividende au lieu d’être forcé à liquider. STRC ne tombera pas à zéro : le plancher, c’est la récupération prioritaire sur les actifs restants en cas de faillite. Mais si le BTC chute de plus de 60 % et reste longtemps faible, ce plancher peut être bien en-dessous de 100 dollars.

La variable clé est le temps. Chaque correction STRC antérieure a été corrigée en quelques semaines grâce à un rebond du BTC. Un vrai effondrement demande un marché baissier prolongé (sous 50 000 dollars pendant plus de 3 mois), le mécanisme d’augmentation de dividende s’abîmant dans la durée, érodant la confiance. Plus STRC reste sous la valeur nominale avec des dividendes en hausse, plus il ressemble à une entreprise qui refinance une dette de plus en plus fragile à des taux croissants — ce qui se termine rarement bien sur les marchés de crédit.

Priorité dans la structure du capital : l’ordre de liquidation est : convertibles (environ 8,2 milliards de dollars) → STRF → STRC → STRK → STRD → actions ordinaires MSTR. STRC vient derrière 8,2 milliards de dette non garantie et les actions préférentielles STRF.

Points de vue de l’industrie

« Le risque de STRC est nettement supérieur à celui des bons du Trésor américain à courte maturité… quand la musique s’arrête, les investisseurs pourraient se sentir floués. » — BitMEX Research, « A Bit of a Stretch » (novembre 2025)

« La bonne façon d’évaluer le risque STRC, c’est depuis la gouvernance et la priorité de rang, pas juste la capacité de paiement. » — Greg Cipolaro, Directeur mondial de la recherche NYDIG (mars 2026)

« C’est comme vendre une option de vente sur le ratio de couverture d’actif en bitcoin : vous bénéficiez du rendement contre le risque de baisse d’érosion du tampon d’actifs par la chute du BTC. » — Rapport de recherche NYDIG (mars 2026)

Là se situe le principal clivage des analystes : les optimistes voient dans STRC le moyen d’obtenir le rendement de 11,5 % le plus sûr du marché actuel ; les pessimistes voient un risque de crédit mal valorisé, présenté comme un produit du marché monétaire. La principale inquiétude des pessimistes correspond justement au mécanisme d’augmentation de dividende évoqué plus haut : STRC ne fermera pas brutalement, il se revalorisera lentement : plus la faiblesse du BTC dure, plus STRC glisse d’un quasi-instrument monétaire à un produit distressed. C’est cette glissade graduelle qui est le vrai risque, non un krach du jour au lendemain.

Conséquences et prévisions

L’essentiel : STRC est un véritable instrument financier innovant, opérant très bien dans le contexte pour lequel il a été conçu — BTC stable à la hausse, marchés ouverts, mNAV>1x. Dans ces conditions, il offre 11,5 % de rendement avec volatilité contrôlée : c’est effectivement attractif. Mais sa structure de risque en cas de baisse est asymétrique : dans les bons moments vous touchez les coupons, dans les mauvais vous assumez un risque de crédit BTC unique et concentré. Ce n’est pas un substitut aux bons du Trésor ou aux obligations high yield diversifiées, mais plutôt un pari sur la persistance de la flywheel d’accumulation de BTC chez Strategy — déguisé en produit de revenu fixe.

Trois nouveaux signaux (au 4/2026)

SIGNAL 1 : première pause d’augmentation du dividende en avril (au 1 avril 2026, CoinDesk).

Après 7 augmentations successives d’août 2025 à mars 2026 (de 9 à 11,5 %), Saylor a gardé le rendement inchangé en avril. Double interprétation : (a) la demande se stabilise à ce niveau de rendement, scénario haussier ; (b) Strategy a heurté le plafond de sensibilité des investisseurs traditionnels, scénario baissier. C’est le signal unique le plus important à suivre en mai-juin, ainsi que le tournant du cadre de déclenchement mNAV évoqué plus haut.

SIGNAL 2 : semaine du 6–12 avril, émission MSTR ATM = 0 $; tout le financement par STRC (1,00 milliard $; MSTR 8-K, avril 2026).

Au niveau actuel du prix du BTC, le mNAV est si tendu que Saylor refuse de prendre le risque de dilution via émissions ordinaires MSTR. Les prémices de la troisième étape de la spirale mortelle sont remplies : la flywheel tourne sur une seule jambe.

SIGNAL 3 : semaine dernière, prix d’achat moyen du BTC 71 902 $/pièce, sous le coût historique Strategy de 75 577 $/pièce (au 12 avril 2026, MSTR 8-K)

Strategy accumule actuellement par DCA dans un marché atone. La flywheel tourne, mais chaque nouvel achat marginal aminci le tampon d’actifs, au lieu de le renforcer — l’opposé exact de la dynamique d’accumulation de 2024-2025.

Conseils d’investissement

HOLD, attendez un meilleur point d’entrée et une reprise du BTC.

Situation actuelle : conservez vos positions, ne renforcez pas sans meilleur signal. Le mNAV MSTR est comprimé autour de 1,0 fois. STRC reste à la valeur nominale de 100 dollars et verse un dividende de 11,5 % — signe que le mécanisme fonctionne encore comme prévu. Mais la marge de sécurité est infime.

Conditions pour se repositionner : BTC repasse au-dessus des 70–75 000 $ ET mNAV MSTR confirmé au-dessus de 1,1 fois pendant deux semaines consécutives. STRC reviendrait alors proche de la valeur nominale et redeviendrait achetable. L’historique montre qu’acheter sous 95 $, suivi d’un rebond BTC, pouvait procurer 7–11 % de plus-values en capital en plus du coupon accumulé — mais cela n’arrive que si le BTC rebondit en quelques semaines (août 2025, novembre 2025, février 2026). La correction actuelle prolongera-t-elle ce schéma, ou signe-t-elle un vrai bear market ? C’est la vraie inconnue.

Signaux de sortie : déclenchez la vente si l’une des conditions suivantes apparaît : (a) mNAV MSTR tombe sous 1,0 fois et reste sous ce seuil plus de deux semaines ; (b) STRC VWAP sous 95 dollars pendant 4 semaines consécutives ; (c) BTC s’effondre sous 55 000 dollars avec volume.

Annexe

Chronologie

Concentration des positions — qui peut réellement casser le prix ?

L’achat de 50 M$ de Strive a été mentionné, mais aucune discussion sur la présence éventuelle de gros institutionnels parmi les détenteurs STRC — si plusieurs d’entre eux partaient en même temps, cela écraserait-il le volume moyen journalier de 258 M$ et ferait-il mécaniquement chuter le STRC sous la valeur nominale ? C’est le risque de « bank run ».

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusEDENNEW a fluctué de 41,7 % en 24 heures : le prix a fortement rebondi du creux de 0,1097 dollar à environ 0,1511 dollar, sans qu'aucun événement public ou facteur clairement identifié ne soit signalé comme moteur.

Observations du jour | Le prix de l’or dépasse 8 900 dollars en dix ans ? Vrai ou faux ?