Le dernier point de vue de Goldman Sachs : la saison des résultats financiers du 4e trimestre 2025 du secteur photovoltaïque américain, la certitude est en train de revenir

Après plus de deux ans de fluctuations liées aux politiques, aux taux d'intérêt et au sentiment dans le secteur des nouvelles énergies, Goldman Sachs, dans son dernier rapport « Americas Clean Technology: Solar 4Q25 Preview »,

donne une analyse relativement claire :Le marché américain du photovoltaïque, en particulier celui du segment utility-scale (à l'échelle des services publics), est en train de revenir à une phase axée sur les fondamentaux.

(Date de publication du rapport : 19 janvier 2026, 37 pages)

L'essentiel de ce rapport ne repose pas sur les résultats d'une seule entreprise, mais tente de répondre à trois questions :La demande existe-t-elle toujours ? Les commandes sont-elles réelles ? Quelles entreprises sont capables de transformer leur capacité d'exécution en profit ?

I. D'abord la conclusion : le secteur n'est pas mort, la logique évolue

L'analyse globale de Goldman Sachs pour 2026 est plutôt constructive :

Les revenus des entreprises couvertes devraient croître d'environ 20 % en moyenne sur un an en 2026

L'attention du marché se déplace de « savoir si la politique va empirer » vers « les commandes, l'exécution et les flux de trésorerie »

Le photovoltaïque utility-scale devient le fil conducteur le plus sûr

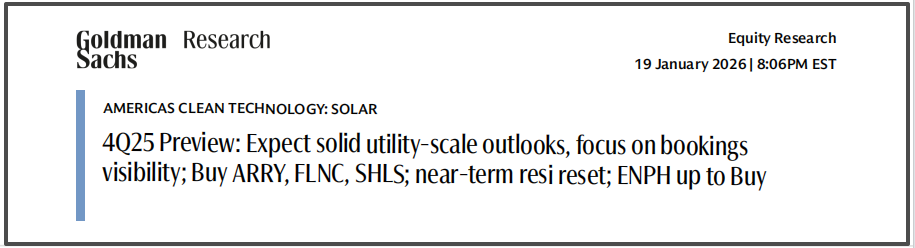

Ces derniers mois, les actions du secteur photovoltaïque ont déjà surperformé le marché, mais cette hausse n'est pas liée à l'émotion, elle provient de deux variables plus « concrètes » :

La hausse structurelle de la demande d’électricité aux États-Unis (centres de données, charge liée à l’IA)

La dissipation progressive de l’incertitude politique (règles de safe harbor, détails des subventions progressivement clarifiés)

II. La véritable tendance : photovoltaïque utility-scale + stockage d'énergie

Goldman Sachs répète à plusieurs reprises dans son rapport :

le utility-scale sera le moteur principal du photovoltaïque américain pour les prochaines années.

Quelques chiffres clés à retenir :

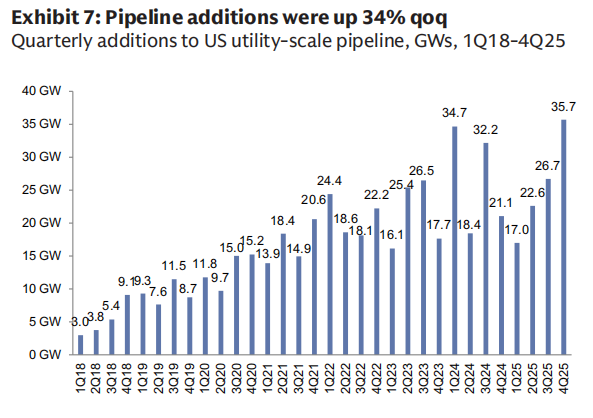

Au 4e trimestre 2025, le pipeline de nouveaux projets photovoltaïques utility-scale aux États-Unis atteint environ 36 GW,

soit une augmentation de 34 % sur le trimestre et de 69 % sur un anUn record historique pour le troisième trimestre consécutif

Le secteur est désormais largement sorti de la « période de bruit macroéconomique et politique » du premier semestre 2025

Parallèlement,le stockage d'énergie devient la deuxième courbe de croissance des entreprises photovoltaïques :

Les commandes de batteries de stockage sont fortement corrélées à la demande en électricité des centres de données

Les entreprises disposant de capacités ou de gammes de produits liées au stockage d’énergie sont nettement plus prisées des investisseurs institutionnels

III. Que cherchent à acheter les institutionnels ? Pas les leaders, mais les « entreprises intermédiaires capables de livrer »

Dans ce rapport, les recommandations clés de Goldman Sachs ne sont pas exclusivement les « leaders traditionnels du photovoltaïque », mais plutôtdes entreprises de taille petite à moyenne avec une meilleure visibilité sur l’exécution et les commandes :

Array Technologies (ARRY)

Fluence Energy (FLNC)

Shoals Technologies (SHLS)

Leur point commun est clair :

Les commandes et les arriérés en main sont vérifiables

Elles bénéficient directement de la demande utility-scale et de stockage d'énergie

Elles sont relativement peu sensibles aux subventions et aux changements politiques à court terme

En outre, dans ce rapport,Goldman Sachs a relevé la note d’Enphase à l’achat, non pas parce que « le photovoltaïque résidentiel va immédiatement rebondir », mais parce que :

Les attentes du marché sont déjà très faibles

Les commandes safe harbor et l’avancée des gammes de produits pourraient créer des surprises à court terme

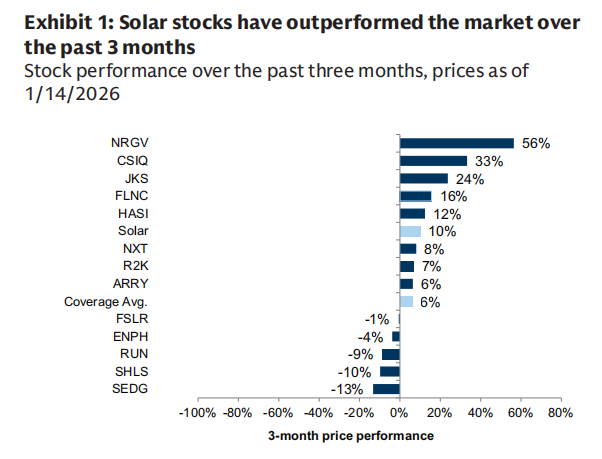

IV. Mais les risques sont bien réels : les vendeurs à découvert n’ont pas disparu

Un détail souvent négligé :

La position vendeuse sur le secteur photovoltaïque est en hausse.

Au cours du dernier mois, le « days to cover » des sociétés couvertes a augmenté de plus de 30 % en moyenne

Ce qui indique que le marché reste sceptique quant à :

La volatilité politique

L’offre étrangère

Le prix des modules

qui restent sujets à caution

Qu’est-ce que cela signifie ?

Ce n’est pas un rallye où tout monte sans discernement, mais une tendance où la différenciation sera très marquée.

Ma compréhension :

En une phrase, voici le résumé du rapport de Goldman Sachs :

L’histoire du photovoltaïque est passée d’un « pari sur la politique » à une logique axée sur l’industrie et la demande électrique.

Au cours des deux prochaines années, le marché récompensera réellement les entreprises qui excellent dans ces trois domaines :

La capacité à générer des commandes de façon continue

La capacité à livrer les projets dans les délais

La profondeur du lien entre stockage d’énergie et demande électrique

Pour les investisseurs, cela signifie aussi :

Le photovoltaïque n’est plus un secteur où il suffit de parier sur la tendance, mais un secteur où il faut choisir les bonnes entreprises.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.