À peine le président de la Fed, Jerome Powell, a-t-il annoncé une baisse des taux de 25 points de base que le prix de l'argent a franchi un record historique à 61 dollars, les rendements des obligations américaines ont augmenté au lieu de baisser, l'or a légèrement fluctué et le bitcoin a plongé de façon inattendue.

Dans la nuit du 11 décembre 2025, la Fed a annoncé qu'elle abaissait la fourchette cible du taux des fonds fédéraux de 25 points de base à 3,5%-3,75%, réalisant ainsi sa troisième baisse de taux de l'année.

La déclaration de politique indique que l'activité économique américaine continue de croître modérément, mais que la création d'emplois ralentit et que l'inflation reste à un niveau relativement élevé. Cette baisse de taux, largement anticipée par le marché, a néanmoins déclenché une série de réactions de marché non conventionnelles.

I. Tournant politique

Lors de sa dernière réunion de l'année 2025, la Fed a annoncé comme prévu une baisse de taux de 25 points de base. Depuis le début de ce cycle de baisse des taux en septembre 2024, il s'agit déjà de la sixième baisse.

● La déclaration de politique souligne que le principal motif de cette baisse de taux est la faiblesse du marché de l'emploi. Bai Xue, directrice adjointe du département de recherche et développement de Dongfang Jincheng, estime qu'il s'agit d'un ajustement politique préventif et de gestion des risques, visant à éviter que la faiblesse du marché de l'emploi ne se transmette à la consommation et à la croissance économique.

● Contrairement aux précédentes réunions, cette réunion a enregistré trois votes contre, un record depuis septembre 2019. L'un des membres a préconisé une baisse de 50 points de base, tandis que deux autres ont souhaité maintenir les taux inchangés.

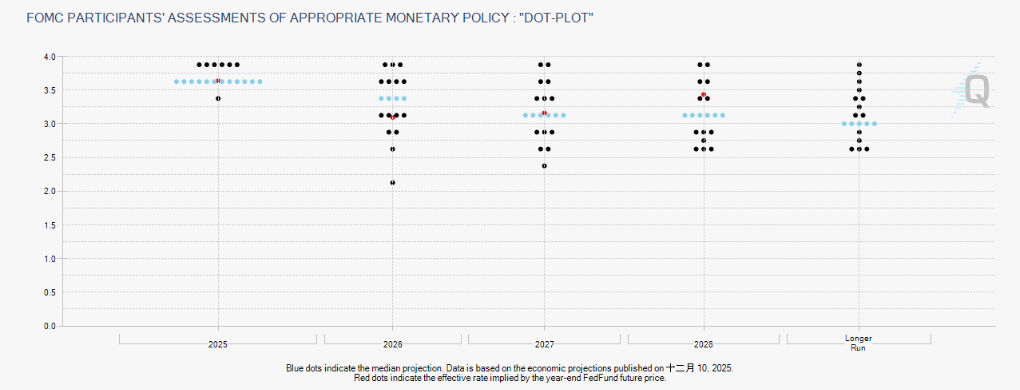

● Le dot plot montre que les responsables de la Fed prévoient qu'il n'y aura probablement qu'une seule nouvelle baisse de taux en 2026. Mais Wen Bin, économiste en chef de Minsheng Bank, souligne que si le nouveau président de la Fed adopte une position plus accommodante, l'ampleur réelle des baisses de taux l'année prochaine pourrait dépasser les prévisions du dot plot.

II. Anomalie des obligations américaines

● Dans le contexte de la baisse des taux de la Fed, le marché obligataire américain a connu une évolution anormale inédite depuis près de trente ans : les rendements ont augmenté au lieu de baisser. Depuis le début de l'assouplissement monétaire par la Fed, le rendement des obligations américaines à 10 ans a augmenté de près d'un demi-point de pourcentage.

● Au 9 décembre, le rendement des obligations américaines à 10 ans a grimpé à 4,17%, son plus haut niveau depuis septembre ; le rendement des obligations à 30 ans a également atteint un sommet récent d'environ 4,82%. Cette évolution est totalement contraire au comportement habituel lors d'un cycle de baisse des taux.

● Face à ce phénomène, trois interprétations coexistent sur le marché : les optimistes y voient la preuve que le marché a confiance dans la capacité de l'économie à éviter la récession ; les neutres estiment qu'il s'agit simplement d'un retour à la normale des rendements obligataires d'avant 2008 ; les pessimistes craignent que ce soit la "police des obligations" qui sanctionne le désordre budgétaire des États-Unis.

● Barry, responsable mondial de la stratégie de taux chez JPMorgan, souligne deux facteurs clés : premièrement, le marché a déjà intégré les attentes d'assouplissement ; deuxièmement, la Fed a choisi de baisser fortement les taux alors que l'inflation reste élevée, ce qui maintient l'expansion économique au lieu de l'arrêter.

III. Folie de l'argent

● En contraste frappant avec la prudence du marché obligataire américain, le marché de l'argent connaît une hausse historique. Le 12 décembre, l'argent au comptant a dépassé 64 dollars l'once, atteignant un record historique. Depuis le début de l'année, l'argent a progressé de 112%, soit près du double de la hausse de l'or.

● Plusieurs facteurs expliquent la hausse de l'argent. Les attentes de baisse des taux de la Fed réduisent le coût d'opportunité de la détention d'actifs sans rendement. Par ailleurs, l'argent a été inscrit sur la liste des minéraux critiques des États-Unis, suscitant des inquiétudes quant à d'éventuelles restrictions commerciales.

● Plus fondamentalement, le marché de l'argent connaît pour la cinquième année consécutive un déficit d'offre. Selon la Silver Institute, le déficit mondial d'approvisionnement en argent devrait se situer entre 100 millions et 118 millions d'onces en 2025.

● La demande industrielle constitue un soutien à long terme pour le marché de l'argent, notamment la demande du secteur photovoltaïque, qui devrait représenter 55% de la demande mondiale d'argent. Selon l'Agence internationale de l'énergie, d'ici 2030, le seul secteur solaire devrait accroître la demande d'argent de près de 150 millions d'onces par an.

IV. Fluctuations de l'or

En comparaison, le marché de l'or a réagi de manière relativement modérée à la baisse des taux de la Fed. Après l'annonce de la baisse, le prix des contrats à terme sur l'or COMEX a légèrement augmenté de 0,52%, à 4 258,30 dollars l'once.

● Les avoirs en ETF or ont également connu des évolutions subtiles. Au 12 décembre, le plus grand ETF or mondial, le SPDR, détenait environ 1 049,11 tonnes d'or, en léger recul par rapport au sommet d'octobre, mais en hausse de 20,5% par rapport à la même période l'an dernier.

● Les achats d'or par les banques centrales soutiennent l'or à long terme. Au troisième trimestre 2025, les achats d'or des banques centrales mondiales ont atteint 220 tonnes, soit une hausse de 28% par rapport au trimestre précédent. La Banque centrale de Chine a augmenté ses réserves d'or pour le 13e mois consécutif.

● Selon les analystes, les fluctuations à court terme du prix de l'or sont principalement dues à deux forces opposées : d'une part, le soutien apporté par la baisse des taux de la Fed, d'autre part, la pression due à une possible détente géopolitique et à une baisse de la demande d'investissement.

V. Désintérêt pour le bitcoin

● Alors que les actifs traditionnels réagissent de diverses manières à la baisse des taux de la Fed, le marché des cryptomonnaies reste étonnamment calme. Après l'annonce de la baisse des taux, le bitcoin a brièvement grimpé à 94 500 dollars avant de chuter rapidement autour de 92 000 dollars.

● En 24 heures, le montant total des liquidations de contrats sur l'ensemble du marché des cryptomonnaies a dépassé 300 millions de dollars, touchant 114 600 traders. Cette réaction contraste fortement avec l'attente habituelle du marché qui considère le bitcoin comme un actif à risque.

● Les analystes soulignent que le bitcoin est actuellement clairement décorrélé. Malgré les achats continus de sociétés comme MicroStrategy, la pression structurelle à la vente sur le marché reste forte.

● Standard Chartered a récemment fortement révisé à la baisse ses prévisions pour le bitcoin, ramenant son objectif de fin 2025 de 200 000 dollars à environ 100 000 dollars. Selon la banque, les achats des grands détenteurs de bitcoin pourraient avoir "atteint leur limite".

VI. Logique de la divergence des marchés

Le fait que différentes classes d'actifs réagissent de manière aussi divergente à un même événement de politique monétaire s'explique par une logique de marché profonde. L'incertitude entourant la trajectoire de la politique de la Fed est l'un des facteurs clés.

● Selon le dernier résumé des prévisions économiques, la médiane des prévisions de croissance du PIB américain pour 2025 à 2028 a été relevée par les responsables de la Fed, la prévision pour 2026 passant de 1,8% à 2,3%.

● Cependant, les divergences internes à la Fed sur la trajectoire future de la politique monétaire s'accentuent. Cui Xiao, économiste senior chez Pictet Wealth Management US, note : "Le dot plot des prévisions de taux pour 2026 montre une forte divergence, la prévision médiane de 3,375% étant très fragile."

● D'autre part, les inquiétudes du marché quant à l'indépendance de la Fed s'intensifient. Le président américain Donald Trump a exprimé à plusieurs reprises son mécontentement face au rythme des baisses de taux de la Fed, déclarant que la baisse était "trop faible et devrait être doublée".

● Pour Trump, le critère pour le prochain président de la Fed est "d'être prêt à baisser les taux immédiatement". Si un président perçu comme plus "docile" est nommé, cela pourrait encore éroder la confiance du marché dans l'indépendance de la Fed.

● Dans les 24 heures suivant l'annonce de la baisse des taux par la Fed, les contrats à terme sur l'argent COMEX ont enregistré une hausse annuelle cumulée de 109%, tandis que le rendement des obligations américaines à 10 ans a atteint un sommet de trois mois à 4,17%.

Lorsque la baisse des taux de la Fed, traditionnellement considérée comme un signal de soutien aux actifs risqués, déclenche une série de réactions non conventionnelles sur différents marchés, le message du marché est clair : la politique monétaire seule ne suffit plus à dicter la logique complexe des prix des actifs.

Avec l'approche du changement de président de la Fed et la volatilité des données économiques, le marché de 2026 pourrait être confronté à davantage d'épreuves "atypiques". Les investisseurs capables d'identifier les moteurs fondamentaux de chaque classe d'actifs pourraient trouver un nouvel équilibre dans cette divergence.