Le système bancaire américain se trouve au bord d'une tension de liquidité, un signal largement ignoré par le marché, qui pourrait révéler l'orientation future de la politique de la Fed encore plus que la baisse des taux elle-même.

Le 1er décembre, la Fed a officiellement mis fin à son processus de réduction du bilan qui durait depuis plusieurs années. À ce moment-là, les réserves du système bancaire américain étaient tombées à des niveaux historiquement associés à des tensions de financement, et le taux de financement au jour le jour avait également commencé à tester périodiquement le plafond du corridor des taux directeurs.

L'attention du marché est presque entièrement concentrée sur l'ampleur de la baisse du taux des fonds fédéraux, la plupart s'attendant à une réduction de 25 points de base. Mais le signal clé de cette réunion pourrait se cacher dans un domaine largement sous-estimé : la nouvelle stratégie de bilan que la Fed s'apprête à dévoiler.

I. Point de bascule politique

La politique de resserrement quantitatif, en place depuis trois ans, a pris fin le 1er décembre. Cette décision marque la fin officielle du cycle de resserrement agressif initié après la pandémie de Covid-19.

● Si l'assouplissement quantitatif est comparé à une "transfusion" pour le marché, le resserrement quantitatif est une "saignée". Arrêter le resserrement quantitatif signifie que la Fed cesse de "saigner" le marché, cherchant à maintenir le bilan à un niveau relativement stable.

● À la fin du mois dernier, le bilan de la Fed était passé de près de 9 000 milliards de dollars en 2022 à 6,6 trillions de dollars. Bien que ce niveau reste environ 2,5 trillions de dollars au-dessus de celui d'avant la pandémie, des années de resserrement ont déjà entraîné une baisse significative des réserves du système bancaire.

● Derrière ce changement de politique se cache une situation économique américaine complexe. Bien que l'inflation ait reculé par rapport à ses sommets, elle reste au-dessus de l'objectif de 2 %. Parallèlement, le marché de l'emploi commence à montrer des signes de ralentissement, les dernières données indiquant un taux de chômage grimpant à 4,3 %.

II. Feu rouge sur la liquidité

Pourquoi la Fed a-t-elle choisi d'arrêter la "saignée" à ce moment précis ? Divers signes indiquent que le système financier américain a déjà allumé le feu rouge de la liquidité.

● D'une part, le niveau des réserves bancaires continue de baisser, atteignant désormais des niveaux historiquement associés à des tensions de financement. D'autre part, le taux de financement garanti au jour le jour, qui reflète les conditions de financement à court terme, a commencé à tester périodiquement le plafond du corridor des taux directeurs. Ces évolutions montrent que le système bancaire américain entre progressivement dans une situation de tension de liquidité.

● Le secteur bancaire américain a même dû emprunter temporairement 1,5 milliard de dollars pour faire face à des besoins saisonniers de liquidité. Les données montrent qu'à ce moment-là, le Trésor américain devait collecter environ 78 milliards de dollars de taxes et régler de nouvelles émissions de dette, portant le solde de trésorerie du Trésor américain à plus de 870 milliards de dollars.

III. Le plan d'expansion du bilan se précise

● Dans ce contexte, l'attention du marché commence à se détourner des ajustements de taux pour se concentrer sur la stratégie de bilan. Il est prévu que la Fed clarifie, ou via une note d'application, la manière de passer à un programme d'achats de gestion des réserves.

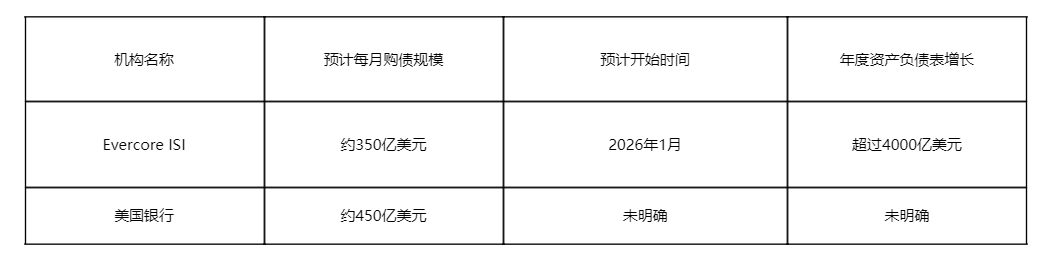

● Ce programme pourrait débuter dès janvier 2026, avec environ 35 milliards de dollars d'achats de bons du Trésor chaque mois, ce qui porterait la croissance annuelle du bilan à plus de 400 milliards de dollars.

● Des prévisions plus agressives viennent de Bank of America, qui s'attend à ce que la Fed annonce, à la fin de la réunion de cette semaine, un programme d'achats de gestion des réserves d'environ 45 milliards de dollars par mois. Ce montant dépasse même les attentes générales de Wall Street. Le gouverneur de la Fed, Waller, a récemment déclaré que cette mesure est essentielle pour maintenir l'ordre sur le marché des pensions et assurer la bonne transmission de la politique monétaire de la Fed.

IV. Divergences internes et pressions externes

Des divergences notables existent au sein de la Fed concernant l'orientation de la politique monétaire. Certains membres s'inquiètent d'une possible recrudescence de l'inflation, tandis que d'autres se concentrent davantage sur la prévention d'une éventuelle récession.

● Matthew Luzzetti, chef économiste de Deutsche Bank, prévoit que cette réunion pourrait être la première depuis 1988 à voir trois gouverneurs exprimer leur opposition. Plus remarquable encore, il pourrait s'agir de la première réunion depuis septembre 2019 à enregistrer une "double opposition".

● Les analystes soulignent que la pression politique externe pourrait pousser les membres de la Fed à plus d'unité. L'ancien conseiller principal de Powell, Bovenzi, estime : "La pression externe pousse les gens à se rassembler autour de l'institution."

● Ces divergences internes reflètent le double dilemme auquel la Fed est confrontée : faire face à la pression inflationniste tout en prévenant les risques de ralentissement économique.

V. Le marché a déjà réagi

● Bien que la réunion de la Fed n'ait pas encore eu lieu, le marché a déjà réagi à un possible changement de cap politique. Le marché des cryptomonnaies a rebondi sur toute la ligne, le bitcoin ayant franchi les 94 500 dollars, avec une hausse de 2,48 % sur 24 heures.

● Les marchés financiers traditionnels sont également dynamiques. Les actions liées aux cryptomonnaies sur le marché américain sont toutes en hausse, BitMine Immersion progressant de 9,32 % et Circle de 5,93 %.

● Les prévisions des différentes institutions concernant le plan d'expansion du bilan de la Fed varient, le tableau ci-dessous présente les points de vue des principales institutions :

● Les attentes du marché sont clairement divergentes, mais un consensus fondamental s'est formé sur le fait que la Fed s'oriente vers une politique de bilan plus accommodante. Cette anticipation découle en partie des récentes déclarations des responsables de la Fed, Powell ayant déclaré dans un discours le 14 octobre que le resserrement quantitatif "pourrait prendre fin dans les prochains mois".

VI. Risques et opportunités coexistent

● L'impact à long terme du changement de politique de la Fed reste complexe. À court terme, l'arrêt de la "réduction du bilan" devrait améliorer la liquidité du système bancaire américain, stabiliser les taux à court terme tels que le taux repo au jour le jour, soutenir les marchés actions et obligataires américains, et réduire le coût du financement sur les marchés.

● Pour les marchés mondiaux et les économies émergentes, l'amélioration de la liquidité signifie que la pression de sortie des capitaux pourrait s'atténuer, voire que les capitaux pourraient revenir vers les marchés actions et obligataires, faisant grimper les prix des actifs.

● Cependant, les risques ne doivent pas être négligés. Certains analystes soulignent que la Fed pourrait ensuite passer à une "expansion technique du bilan", c'est-à-dire acheter des actifs à petite échelle, de manière régulière et prévisible, y compris des bons du Trésor américain à court terme. Mais dans un contexte de déficit budgétaire élevé et de surchauffe des prix des actifs, "élargir le bilan" revient à monétiser la dette, ce qui pourrait alimenter une bulle des actifs.

Pour les économies émergentes, l'effet de "marée" des flux de capitaux transfrontaliers pourrait provoquer des bulles locales ou des risques d'endettement, accentuant la volatilité des marchés.

Avec la fin officielle du resserrement quantitatif par la Fed, le marché tourne désormais son attention vers la nouvelle stratégie de bilan à venir. Dans la configuration financière mondiale, chaque augmentation des achats de bons du Trésor américain signifie une redistribution de la liquidité mondiale.

Alors que le plan d'une croissance annuelle du bilan pouvant dépasser 400 milliards de dollars se précise, ce ne sont pas seulement les traders de Wall Street, mais aussi les banquiers centraux de Francfort à Singapour, qui recalculent l'espace de leur propre politique monétaire.