Auteur : San, TechFlow de Deep Tide

En tant que société cotée détenant le plus de BTC au monde, Strategy (MicroStrategy) a annoncé le 1er décembre 2025 avoir levé des fonds via la vente d’actions ordinaires de classe A, établissant ainsi une réserve d’une valeur de 1,44 milliards de dollars.

Selon la déclaration officielle, cette initiative vise à soutenir le paiement des dividendes des actions privilégiées et des intérêts sur la dette impayée au cours des 21 à 24 prochains mois, afin de renforcer son engagement envers les investisseurs en crédit et les actionnaires.

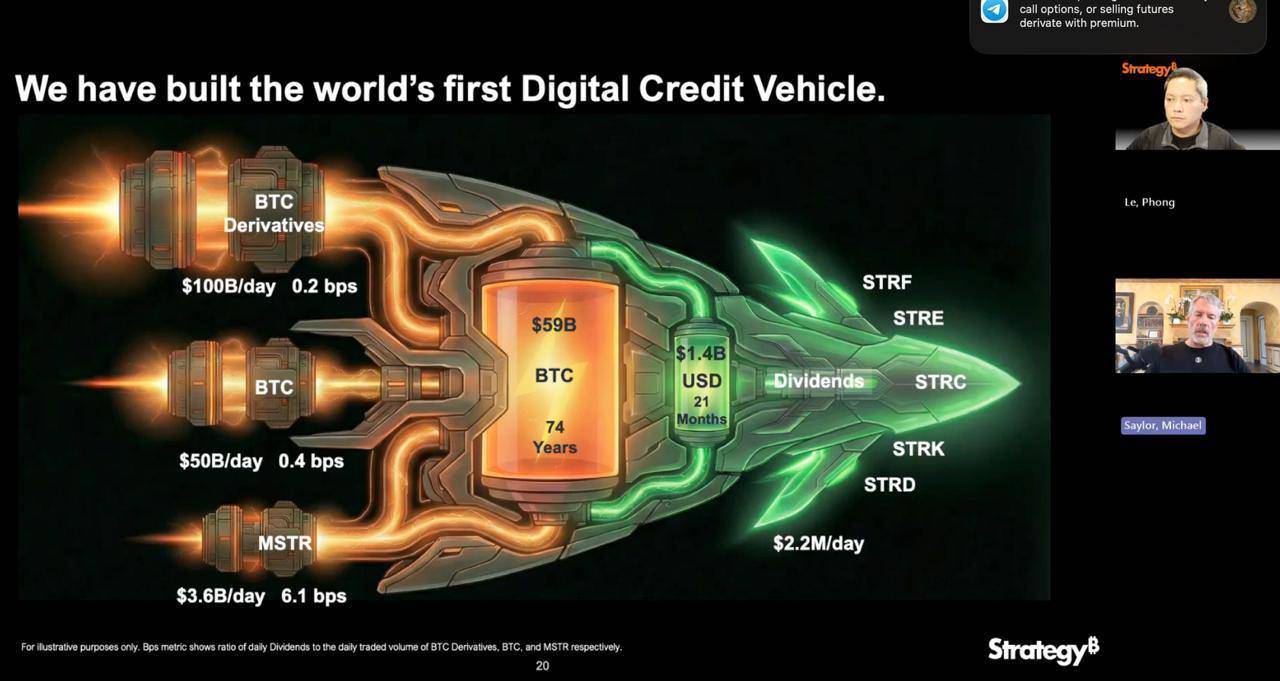

Considérée comme un "ETF fantôme du BTC", la stratégie centrale de cette société au cours des dernières années a été extrêmement simple et agressive : financer à moindre coût autant que possible, puis convertir ces fonds en bitcoin dès leur réception.

Sous la grande narration de Michael Saylor "Cash is Trash", la trésorerie en monnaie fiduciaire sur le bilan de Strategy est généralement maintenue au strict minimum nécessaire pour les opérations quotidiennes.

Cela va manifestement à l’encontre de la déclaration actuelle. Alors que le prix du BTC a récemment reculé de ses sommets et que la volatilité du marché s’est accrue, cette initiative de Strategy a de nouveau semé l’inquiétude sur le marché. Quel impact cela aura-t-il lorsque le plus grand détenteur de BTC ne se contente pas de ne pas acheter, mais envisage même de vendre du BTC ?

Tournant stratégique

L’importance majeure de cet événement réside dans le fait qu’il marque la première reconnaissance publique par Strategy de la possibilité de vendre ses avoirs en BTC.

Michael Saylor, fondateur et président exécutif de la société, est depuis longtemps considéré comme un fervent évangéliste du bitcoin, sa stratégie centrale étant "acheter et conserver pour toujours". Cependant, le PDG Phong Le a clairement indiqué dans un podcast que si l’indicateur mNAV de la société (le ratio entre la valeur d’entreprise et la valeur de ses actifs en cryptomonnaies détenues) tombait en dessous de 1 et que la société ne pouvait pas se financer autrement, elle vendrait du bitcoin pour reconstituer ses réserves en dollars.

Cette position a brisé l’image de Strategy comme "all-in sur le BTC", et a été interprétée par le marché comme un tournant stratégique majeur, soulevant des doutes sur la viabilité de son modèle d’affaires.

Réaction du marché

L’ajustement stratégique de Strategy a immédiatement déclenché une réaction en chaîne négative sur le marché.

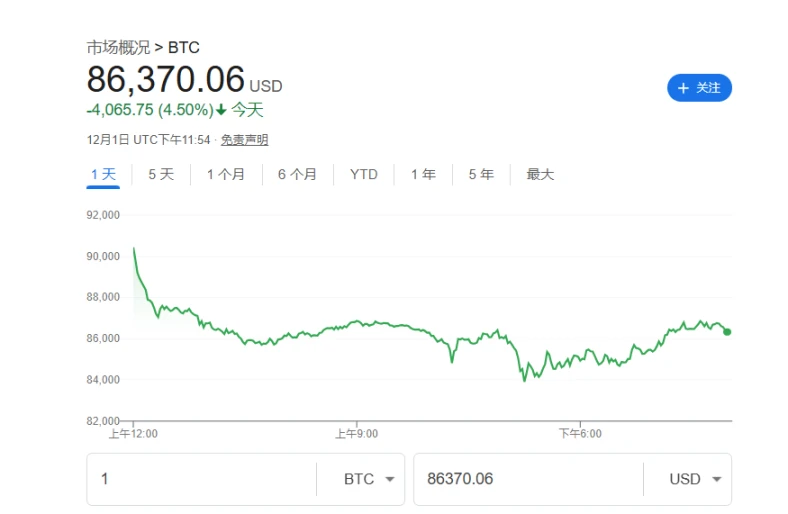

Après que le PDG ait laissé entendre une possible vente de BTC, le cours de Strategy a chuté en séance jusqu’à 12,2 %, reflétant la panique des investisseurs face à ce changement de stratégie.

Après l’annonce, le prix du BTC a également reculé de plus de 4 %. Cette baisse n’est peut-être pas entièrement due à l’action de MicroStrategy, mais le signal dangereux que le plus grand détenteur suspend ses achats agressifs a manifestement été capté par le marché.

Cette anticipation d’un passage à l’attentisme des capitaux majeurs a amplifié la correction de marché par aversion au risque.

Comparée à la "crise de surface" des cours boursiers et du BTC, la crise la plus profonde provient des déclarations des institutions d’investissement.

Les données montrent qu’au troisième trimestre 2025, plusieurs grandes institutions telles que Capital International, Vanguard et BlackRock ont réduit leur exposition à MSTR, pour un total d’environ 5,4 milliards de dollars.

Ces chiffres indiquent qu’avec l’émergence de canaux d’investissement plus directs et réglementés comme les ETF spot BTC, Wall Street abandonne progressivement l’ancienne logique d’investissement "MSTR comme proxy du BTC".

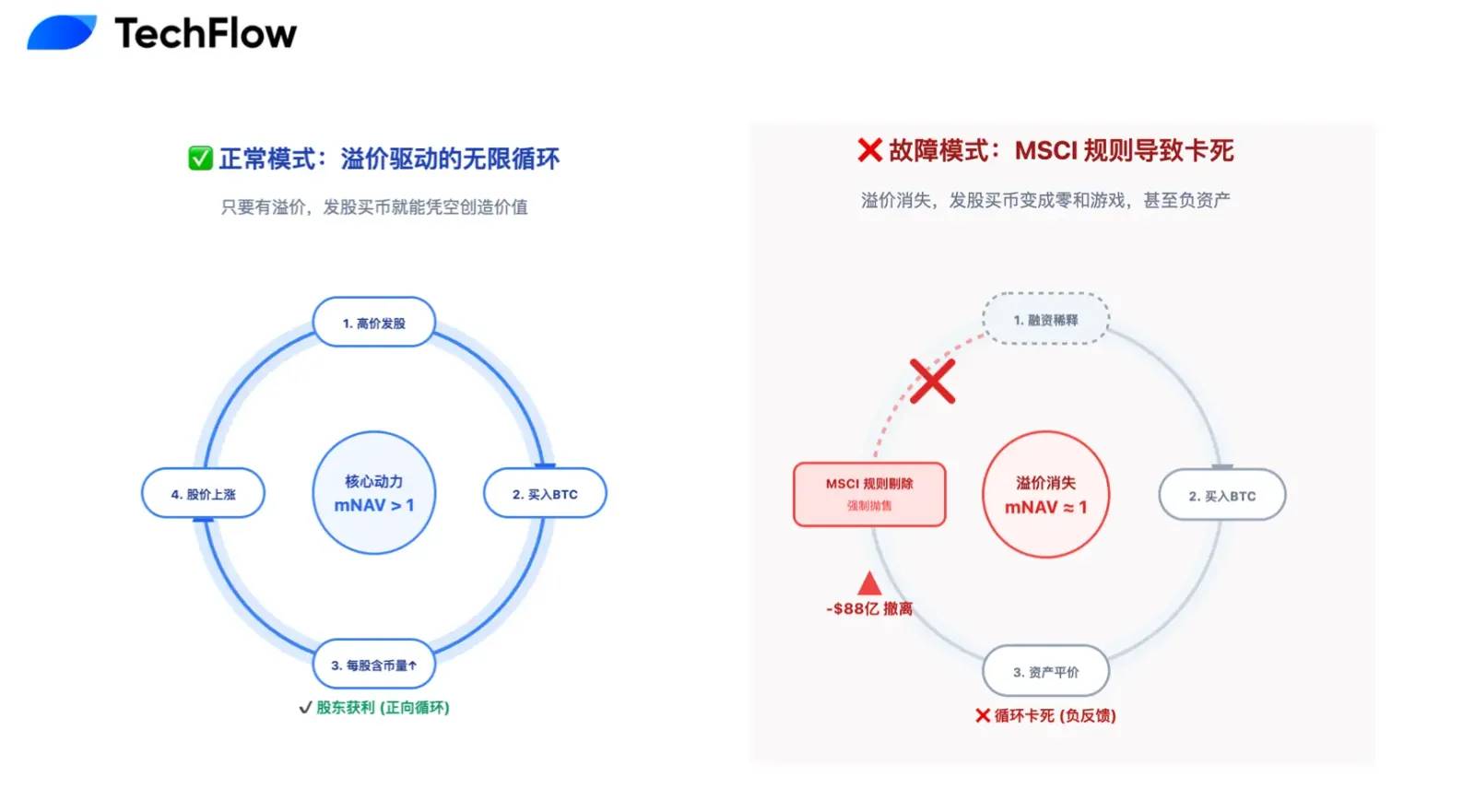

Parmi les sociétés DAT, le mNAV est l’indicateur clé pour comprendre leur modèle économique.

En marché haussier, le marché est prêt à payer une forte prime pour MSTR (mNAV bien supérieur à 1, atteignant 2,5 à son apogée), lui permettant de créer de la valeur via le modèle "émission d’actions → achat de bitcoin → hausse du cours grâce à la prime".

Cependant, avec le refroidissement du marché, la prime mNAV a pratiquement disparu, tombant autour de 1.

Cela signifie que l’émission d’actions pour acheter du bitcoin est devenue un jeu à somme nulle qui n’améliore plus la valeur pour les actionnaires, et que le moteur de croissance principal pourrait être à l’arrêt.

L’effondrement du récit de la machine perpétuelle

D’un point de vue financier rationnel et à court terme, le pessimisme actuel du marché à l’égard de Strategy n’est pas sans fondement.

Cette réserve de 1,44 milliards de dollars acte en réalité la fin du récit de la "machine perpétuelle d’achat de BTC" qui fascinait le monde entier. La logique précédente du marché, "émettre des actions pour acheter du BTC", reposait sur l’hypothèse optimiste que le cours de l’action resterait toujours supérieur au prix de conversion des obligations convertibles.

Strategy porte actuellement jusqu’à 8,2 milliards de dollars d’obligations convertibles, Standard & Poor’s ayant déjà attribué à sa note de crédit la catégorie "B-" junk et mis en garde contre un risque de liquidité potentiel.

Le cœur de la crise réside dans le fait que si le cours de l’action reste faible, les détenteurs d’obligations refuseront de convertir à l’échéance (car la conversion en actions entraînerait une perte plus importante), exigeant à la place le remboursement intégral en espèces. En particulier, une obligation de 1,01 milliard de dollars pourrait être remboursée dès 2027, créant une pression de trésorerie claire et rigide à moyen terme.

Dans ce contexte, la constitution de réserves ne vise pas seulement à payer les intérêts, mais aussi à faire face à un éventuel "bank run". Mais avec la prime mNAV réduite à zéro, ces fonds proviennent principalement de la dilution des droits des actionnaires existants.

En d’autres termes, la société puise dans la valeur des actionnaires pour combler le gouffre de la dette passée.

Si la pression de la dette est une maladie chronique, l’exclusion de l’indice MSCI pourrait être un choc aigu potentiellement fatal.

Avec l’accumulation agressive de BTC par Strategy ces deux dernières années, la part du BTC dans ses actifs totaux a dépassé 77 %, bien au-dessus du seuil de 50 % fixé par les fournisseurs d’indices comme MSCI.

À lire également : Compte à rebours pour 8,8 milliards de dollars de sorties, MSTR est en train de devenir le paria des fonds indiciels mondiaux

Cela soulève un problème de classification fatal : MSCI envisage de reclasser la société de "société d’exploitation" à "fonds d’investissement". Ce reclassement administratif pourrait déclencher une réaction en chaîne catastrophique.

Si elle est considérée comme un fonds, MSTR sera exclue des principaux indices boursiers, déclenchant la liquidation forcée de milliers de milliards de dollars qui suivent ces indices.

Selon les calculs de JPMorgan, ce mécanisme pourrait entraîner jusqu’à 8,8 milliards de dollars de ventes passives. Pour MSTR, dont le volume d’échanges quotidien n’est que de quelques milliards de dollars, un tel niveau de ventes créerait un trou noir de liquidité, susceptible de provoquer une chute vertigineuse du cours sans aucun acheteur fondamental pour soutenir le prix.

Une prime coûteuse mais nécessaire

Dans le secteur crypto, qui suit des "cycles", si l’on adopte une perspective à long terme, cette mesure défensive de Strategy, qui semble "s’auto-amputer", est peut-être la prime coûteuse mais nécessaire à payer pour remporter la victoire finale.

"Rester à la table de jeu est ce qui compte le plus".

Les cycles successifs de marchés haussiers et baissiers l’ont prouvé : la cause principale de la "ruine" des investisseurs n’est pas la baisse du prix des cryptos, mais le fait d’ignorer les risques en allant "all-in", ce qui conduit à être forcé de quitter la table après un événement imprévu, sans espoir de retour.

Dans cette optique, la réserve de 1,44 milliards de dollars constituée par Strategy vise aussi à garantir sa place à la table au moindre coût possible.

En sacrifiant à court terme les droits des actionnaires et la prime de marché, l’entreprise s’assure une marge de manœuvre pour les deux prochaines années. C’est une forme de sagesse stratégique : avant la tempête, il vaut mieux affaler les voiles pour traverser l’orage, et lorsque le prochain cycle d’abondance de liquidités reviendra, avec le beau temps, Strategy, qui détient 650 000 BTC, restera le leader incontesté du secteur crypto.

La victoire finale n’appartient pas à celui qui brille le plus, mais à celui qui survit le plus longtemps.

Au-delà de sa propre survie, l’action de Strategy a une portée plus large : elle trace une voie de conformité possible pour toutes les sociétés DAT.

Si Strategy poursuivait son comportement "all-in", elle risquerait fort de s’effondrer, discréditant définitivement le récit annuel "les sociétés cotées détiennent des cryptos", ce qui constituerait un choc négatif sans précédent pour le secteur.

À l’inverse, si elle parvient à introduire le "système de réserves" de la finance traditionnelle et à trouver un équilibre entre la forte volatilité du BTC et la solidité financière d’une société cotée, elle ne sera plus seulement une société accumulant des cryptos, mais ouvrira une nouvelle voie.

Cette transformation est en fait une déclaration de Strategy à Standard & Poor’s, MSCI et aux capitaux traditionnels de Wall Street : il n’y a pas que la foi passionnée, il y a aussi la capacité de gestion des risques professionnels en environnement extrême.

Cette stratégie mature pourrait être le ticket d’entrée pour être acceptée par les indices principaux et obtenir un financement à moindre coût à l’avenir.

Le navire Strategy porte les espoirs et les capitaux de toute l’industrie crypto. Plus que sa vitesse par temps clair, c’est sa capacité à traverser la tempête qui mérite l’attention.

Cette réserve de 1,44 milliards de dollars est à la fois une correction de la stratégie unilatérale passée et un gage face à l’incertitude future.

À court terme, cette transformation est douloureuse : disparition de la prime mNAV, dilution passive des actions, et arrêt temporaire du moteur de croissance, autant de coûts de croissance inévitables.

Mais à long terme, c’est aussi une étape incontournable pour Strategy et toutes les futures sociétés DAT.

Pour toucher le paradis, il faut d’abord s’assurer d’avoir les pieds sur une terre solide.