Qui a orchestré la chute d'aujourd'hui ? Ce n'est pas la lettre de démission de Powell, mais la hausse des taux décidée par Kazuo Ueda.

Le 1er décembre, le marché des cryptomonnaies s'est effondré, avec Bitcoin enregistrant une baisse quotidienne de plus de 5 %. Le catalyseur a été la rumeur de démission de Jerome Powell, président de la Fed, mais la véritable raison est la possibilité que la Banque du Japon mette fin à sa politique de taux d'intérêt zéro, déclenchant un désendettement mondial. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l’exactitude et l’exhaustivité du contenu sont encore en phase d’amélioration continue.

Le 1er décembre, le dernier mois de l'année, initialement porteur de grands espoirs pour le marché des cryptomonnaies, a débuté par une ouverture catastrophique.

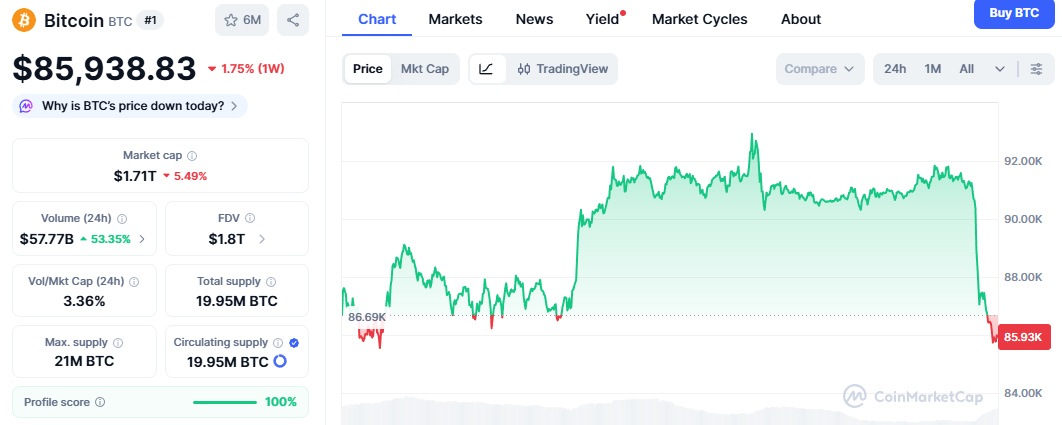

Dans la soirée de dimanche, heure GMT+8, le bitcoin a plongé sans résistance depuis au-dessus de 90 000 dollars, atteignant un minimum de 85 600 dollars, soit une chute de plus de 5 % en une seule journée. Le marché des altcoins a été encore plus sanglant, l'indice de peur grimpant en flèche en un instant.

En surface, le détonateur a été une rumeur effrayante qui s'est propagée frénétiquement sur les réseaux sociaux : le président de la Fed, Jerome Powell, annoncerait sa démission lundi soir.

Mais ce n'est qu'une apparence.

Dans cette bulle informationnelle, les traders, effrayés par les ragots politiques de Washington, ont ignoré le véritable signal de danger mortel venu de Tokyo. Il ne s'agit pas seulement d'une décharge émotionnelle provoquée par une rumeur, mais d'un cas d'école de deleveraging macroéconomique mondial.

La véritable force vendeuse provient de la Banque du Japon, qui est en train de fermer discrètement la plus grande "distributrice automatique" gratuite du monde.

Le leurre de Washington : un marché fragile à fleur de peau

Tout d'abord, il nous faut décortiquer le déclencheur direct de l'effondrement du marché.

La nouvelle selon laquelle Powell démissionnerait lundi soir est, à ce jour, une rumeur FUD typique. Le mandat de Powell court jusqu'en 2026 et, selon l'agenda officiel, il doit effectivement prononcer un discours public ce mardi. Il est donc extrêmement improbable qu'un président sur le point de s'exprimer de manière routinière démissionne de façon soudaine.

Mais la question est : pourquoi le marché y a-t-il cru ?

Parce que le terreau de la rumeur est réel. Ce terreau, c'est le jeu politique autour de la banque centrale à l'ère Trump 2.0.

Ce matin même, le président élu Trump a déclaré publiquement qu'il annoncerait bientôt le nom du prochain président de la Fed. Le favori actuel est Kevin Hassett, ancien conseiller économique de la Maison Blanche et réputé pour ses positions dovish.

Cela a suscité une profonde anxiété à Wall Street : le récit d'un "président fantôme" de la Fed est en train de devenir réalité.

Le marché ne craint pas une démission volontaire de Powell, mais redoute qu'il soit marginalisé ou poussé vers la sortie sous la pression politique. Si Hassett ou un autre proche de Trump est désigné à l'avance comme successeur, le pouvoir de décision de Powell sur la politique monétaire sera considérablement affaibli pour le reste de son mandat.

Cette peur du vide de pouvoir, combinée à la faible liquidité du week-end, a transformé une rumeur maladroite en une arme nucléaire pour les vendeurs à découvert.

La véritable bombe de Tokyo : une contraction inédite depuis 17 ans

Si la rumeur de Washington est le vent, alors le marché obligataire japonais est la véritable bannière qui s'agite.

Alors que nous scrutions Twitter à la recherche de nouvelles sur Powell, un tsunami silencieux se produisait sur les marchés financiers japonais : le rendement des obligations d'État japonaises à 10 ans a grimpé à environ 1,1 %, atteignant son plus haut niveau depuis 2008.

Ce n'est pas qu'un chiffre, c'est la fin d'une époque.

1. L'inflation n'est plus maîtrisable Les données publiées ce week-end montrent que l'indice des prix à la consommation (IPC) de base de Tokyo pour novembre a augmenté de 2,8 % en glissement annuel, bien au-dessus des attentes du marché. Il s'agit de l'indicateur avancé le plus surveillé par la Banque du Japon. Les chiffres indiquent que l'inflation au Japon est passée d'importée à endogène, et la banque centrale n'a plus aucune raison de maintenir une politique accommodante.

2. L'ultimatum des faucons Bien qu'il reste des voix dovish comme Toyoaki Nakamura appelant à la prudence, le marché entend désormais des voix faucons plus fortes. Les paris sur une hausse des taux de la Banque du Japon lors de la réunion du 18-19 décembre dépassent désormais 60 %.

Cela signifie que le Japon — le seul pays au monde à avoir maintenu des taux négatifs et zéro pendant des décennies — est désormais contraint de se normaliser.

Analyse approfondie : la fin du carry trade sur le yen

Beaucoup d'investisseurs en cryptomonnaies ne comprennent pas pourquoi un changement de taux à Tokyo peut faire chuter le bitcoin de 5 000 dollars en une heure (UTC+8).

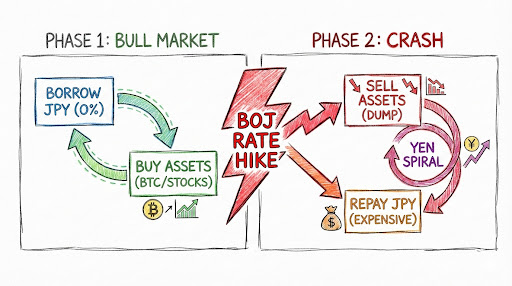

Cela touche à l'architecture fondamentale des marchés financiers mondiaux : le carry trade sur le yen.

Pour expliquer cette logique, utilisons une analogie familière au monde des cryptos, celle de la DeFi.

1. Le yen, le plus grand pool de prêts stablecoin du monde Imaginez un protocole DeFi appelé Banque du Japon. Pendant des décennies, son taux d'intérêt sur les prêts a été proche de zéro. Pour les hedge funds de Wall Street, la stratégie optimale était d'emprunter au maximum. Ils empruntaient d'énormes quantités de yens à ce protocole, à un coût quasi nul, puis les vendaient contre des dollars.

2. La base de levier des actifs mondiaux Avec les dollars obtenus, ces baleines se ruaient sur des actifs à haut rendement :

- Acheter des bons du Trésor américain pour obtenir un rendement sans risque de 5 %.

- Acheter Nvidia pour profiter de la bulle de l'IA.

- Acheter du bitcoin pour profiter de la forte volatilité et des rendements élevés (beta).

Voilà le moteur du marché haussier mondial de ces deux dernières années : emprunter de l'argent bon marché au Japon pour acheter des actifs risqués américains. Il s'agit d'une structure de levier de plusieurs milliers de milliards de dollars, dont le bitcoin n'est qu'une composante.

3. La crise actuelle : le protocole augmente les taux Désormais, l'administrateur du protocole Banque du Japon envoie un signal : l'inflation est trop élevée, le taux d'intérêt sur les prêts va passer de 0 % à 0,25 % ou plus.

Cela déclenche une réaction en chaîne :

- Coût en hausse : Le coût de l'emprunt augmente, le spread de taux qui garantissait un profit se réduit.

- Risque de change : Tout le monde se précipite pour racheter des yens afin de rembourser, ce qui fait monter le yen. Si l'on a emprunté à un taux de change de 150 et qu'on rembourse à 145, on subit une perte sur le principal à cause du change.

- Liquidations forcées : Pour rassembler des fonds et racheter des yens, les institutions doivent vendre à tout prix leurs actifs — bons du Trésor américain, actions technologiques, et surtout le bitcoin, qui est liquide et négocié 24h/24.

Voilà la véritable raison de la chute d'aujourd'hui : les capitaux mondiaux sont contraints de se déleverager. Le bitcoin, en tant qu'actif à risque et "canari dans la mine", réagit toujours en premier à la contraction de la liquidité.

La Fed peut-elle sauver la mise ? 87,6 % d'optimisme face à la réalité

Face au coup de poignard du Japon, le marché place tous ses espoirs sur Wall Street.

Les données semblent soutenir cet optimisme. Selon le dernier outil CME FedWatch, la probabilité d'une baisse de 25 points de base lors de la réunion du 10 décembre atteint 87,6 %. Wall Street mise tout sur la carte "Powell va baisser les taux pour sauver le marché", pensant que cela compensera le resserrement japonais.

Mais ce point de vue est peut-être trop optimiste, voire une erreur fatale.

1. Les forces structurelles l'emportent sur les forces cycliques La baisse des taux de la Fed est un ajustement cyclique, tandis que la hausse des taux au Japon est un renversement structurel historique. Lorsque les fonds de pension et compagnies d'assurance-vie japonais constatent que le rendement des obligations nationales approche 1,1 %, ils auront tendance à rapatrier leurs capitaux du reste du monde vers le Japon. Cette force de rapatriement est d'une ampleur tsunami, et une baisse de 25 points de base de la Fed ne pourra rien y faire.

2. L'étau du resserrement du spread de taux Le cœur du carry trade, c'est l'écart de taux entre les États-Unis et le Japon.

- Si la Fed baisse les taux comme prévu (probabilité de 87,6 %), le rendement du dollar baisse.

- Si le Japon relève ses taux, le coût du yen augmente.

Résultat : le spread est compressé dans les deux sens. Cela ne sauvera pas le carry trade, mais accélérera au contraire les liquidations, car l'espace pour l'arbitrage sans risque disparaît rapidement.

Ainsi, même si la Fed baisse effectivement ses taux, cela ne fera qu'apaiser temporairement les esprits, sans pouvoir stopper la pompe structurelle et durable du rapatriement des capitaux vers le yen.

Conclusion : double choc macroéconomique en décembre

Au début de décembre, il faut reconnaître lucidement que ce mois n'est plus une simple période de rallye de Noël, mais un test de résistance macroéconomique sévère.

Nous faisons face à deux grands défis :

- 10 décembre : La Fed tiendra-t-elle sa promesse de baisse de taux à 87,6 % et restera-t-elle indépendante sous l'ombre politique de Trump ?

- 19 décembre : La Banque du Japon appuiera-t-elle sur le bouton nucléaire qui mettra fin à l'ère des taux zéro ?

La chute d'aujourd'hui n'est qu'une répétition générale pour ces deux grands examens.

Pour les investisseurs en cryptomonnaies, la stratégie actuelle ne devrait pas consister à parier sur la démission de Powell, mais à surveiller de près le taux de change USD/JPY et le rendement des obligations japonaises à 10 ans.

Tant que le yen continue de s'apprécier et que le rendement des obligations japonaises continue d'atteindre de nouveaux sommets, le processus mondial de deleveraging n'est pas terminé. Face à cette gigantesque machine macroéconomique à broyer, toute analyse technique des chandeliers paraît dérisoire.

Ne ramassez pas les couteaux qui tombent. Attendez que le vent de Tokyo se calme, puis observez les nuages de Washington.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

GMT fluctue de 50,5 % en 24 heures : L'augmentation massive des positions à terme alimente la hausse spéculative