USDT insolvable ? Arthur Hayes remet publiquement en question Tether

Arthur Hayes a exprimé des inquiétudes concernant l’exposition de Tether à l’or et au Bitcoin, ainsi que le risque potentiel d’insolvabilité. Tether a répondu en mettant en avant une participation propre importante, ravivant ainsi le débat entre les deux parties.

Titre original : "Arthur Hayes met en garde contre le risque d'insolvabilité de l’USDT, pourquoi cette récente vague de FUD ?"

Auteur original : Azuma, Odaily

Suite à une querelle publique avec Monad, "Big Brother" Arthur Hayes s’est à nouveau retrouvé de façon inattendue en conflit avec le roi des stablecoins, Tether.

Arthur Hayes : l’USDT pourrait faire face à un risque "d’insolvabilité"

L’incident trouve son origine le 30 novembre, lorsque Arthur Hayes a publié sur X à propos des réserves du troisième trimestre de Tether, rendues publiques fin octobre. Il a analysé que l’allocation de Tether en actifs volatils tels que l’or et le Bitcoin dans ses réserves était trop élevée. L’USDT pourrait faire face à un risque "d’insolvabilité" en cas de baisse de ces actifs.

« L’équipe de Tether est au début d’un énorme trade sur les taux d’intérêt. D’après ma compréhension de leur rapport d’audit, ils pensent que la Fed va commencer à baisser les taux, ce qui va fortement compresser leurs revenus d’intérêts. En réponse, ils ont commencé à acheter de l’or et du Bitcoin — idéalement, lorsque le ‘prix de la monnaie baisse’ (baisse des taux), ces actifs devraient monter. Mais si leur position or + Bitcoin chute d’environ 30 %, les capitaux propres de Tether seront anéantis, et l’USDT fera théoriquement face à l’insolvabilité. »

Comme le montre le graphique ci-dessus, sur un total de 181,223 milliards de dollars d’actifs de réserve de Tether, il y a 12,921 milliards de dollars de réserves en métaux précieux (soit 7,1 %) et 9,856 milliards de dollars de réserves en Bitcoin (soit 5,4 %) — la part combinée de ces deux actifs atteint 12,5 % du total des réserves de Tether.

À partir de la structure des réserves de Tether, on peut voir qu’Arthur Hayes a peut-être objectivement souligné un scénario extrême potentiel auquel Tether pourrait être confronté. Si les réserves d’or et de Bitcoin subissent simultanément une forte dépréciation, théoriquement, la valeur des actifs de réserve de Tether ne pourra pas couvrir entièrement l’émission d’USDT.

Ce point a également été mentionné par la célèbre agence de notation Standard & Poor’s la semaine dernière lors de la dégradation de la note de stabilité de Tether et de l’USDT, déclarant que « la valeur des réserves de Bitcoin de Tether représente environ 5,6 % du volume total de circulation de l’USDT (Note Odaily : Standard & Poor’s compare ici le volume de circulation, donc le pourcentage sera légèrement supérieur à celui basé sur les réserves), dépassant le taux de surcollatéralisation propre à l’USDT de 3,9 %. Cela signifie que les autres actifs de réserve à faible risque (principalement des obligations d’État) ne sont plus en mesure de soutenir pleinement la valeur de l’USDT. Si le BTC et d’autres actifs à haut risque baissent en valeur, cela pourrait affaiblir la capacité de couverture des réserves de l’USDT, menant à une sous-collatéralisation de l’USDT. »

L’USDT est-il encore sûr ?

Arthur Hayes a en réalité décrit la même situation que Standard & Poor’s, mais la probabilité que cela se produise réellement est très faible, pour deux raisons spécifiques.

· Premièrement, il est difficile d’imaginer une chute brutale et instantanée du prix de l’or et du Bitcoin (c’est-à-dire une baisse d’au moins plusieurs dizaines de points en très peu de temps), même dans un scénario de baisse prolongée, Tether aurait théoriquement le temps de reconstituer ses réserves d’actifs à faible risque en vendant.

· Deuxièmement, en plus de ses actifs de réserve, Tether détient lui-même une énorme quantité d’actifs propres, suffisants pour servir de tampon de réserve à l’USDT afin de maintenir le fonctionnement de cette machine à flux de trésorerie.

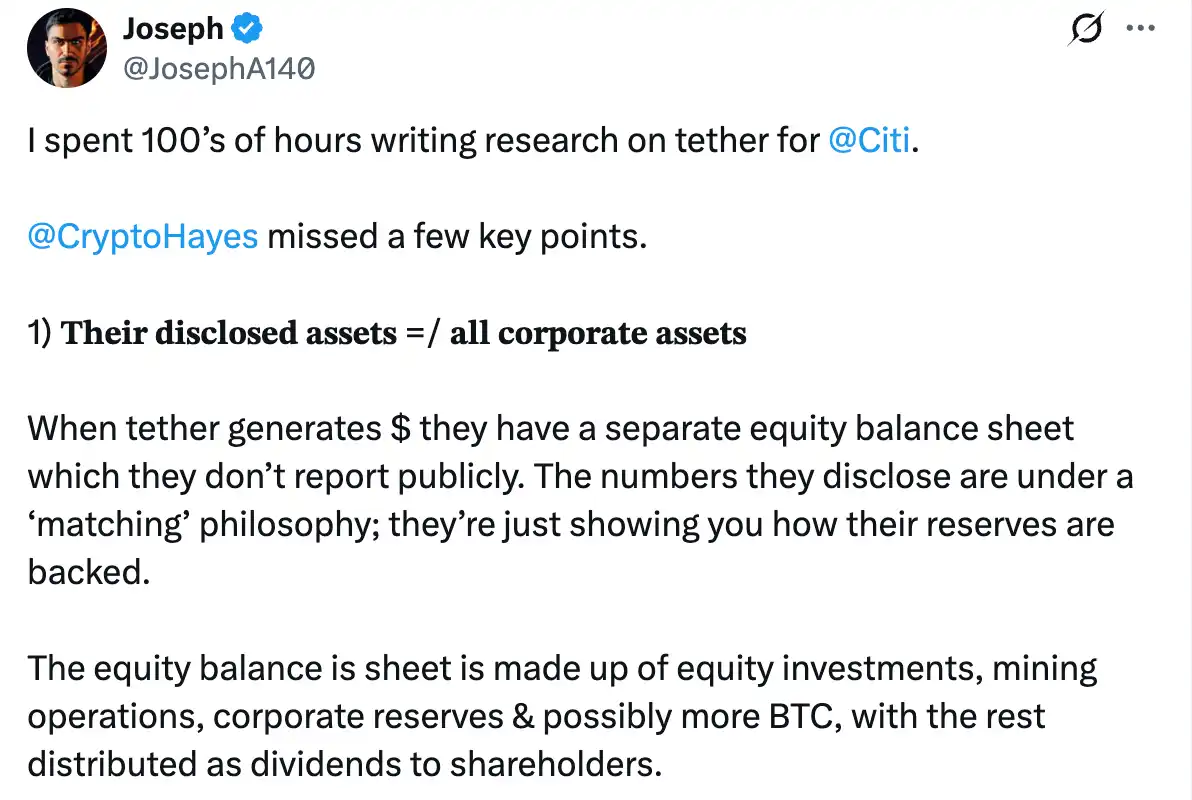

Joseph, ancien responsable de la recherche sur les cryptomonnaies chez Citigroup, a également évoqué ce deuxième point, déclarant que les actifs divulgués par Tether ne représentent pas l’ensemble de ses avoirs — lorsque Tether génère des bénéfices, ils disposent d’un bilan de capitaux propres distinct qui n’est pas rendu public avec la situation des réserves ; Tether dispose d’une rentabilité extrêmement forte, et la valeur de ses capitaux propres est très élevée, ce qui leur permet de compenser tout écart au bilan en vendant des actions ; Tether ne fera pas faillite ; au contraire, ils possèdent une machine à imprimer de l’argent.

La réponse de Tether

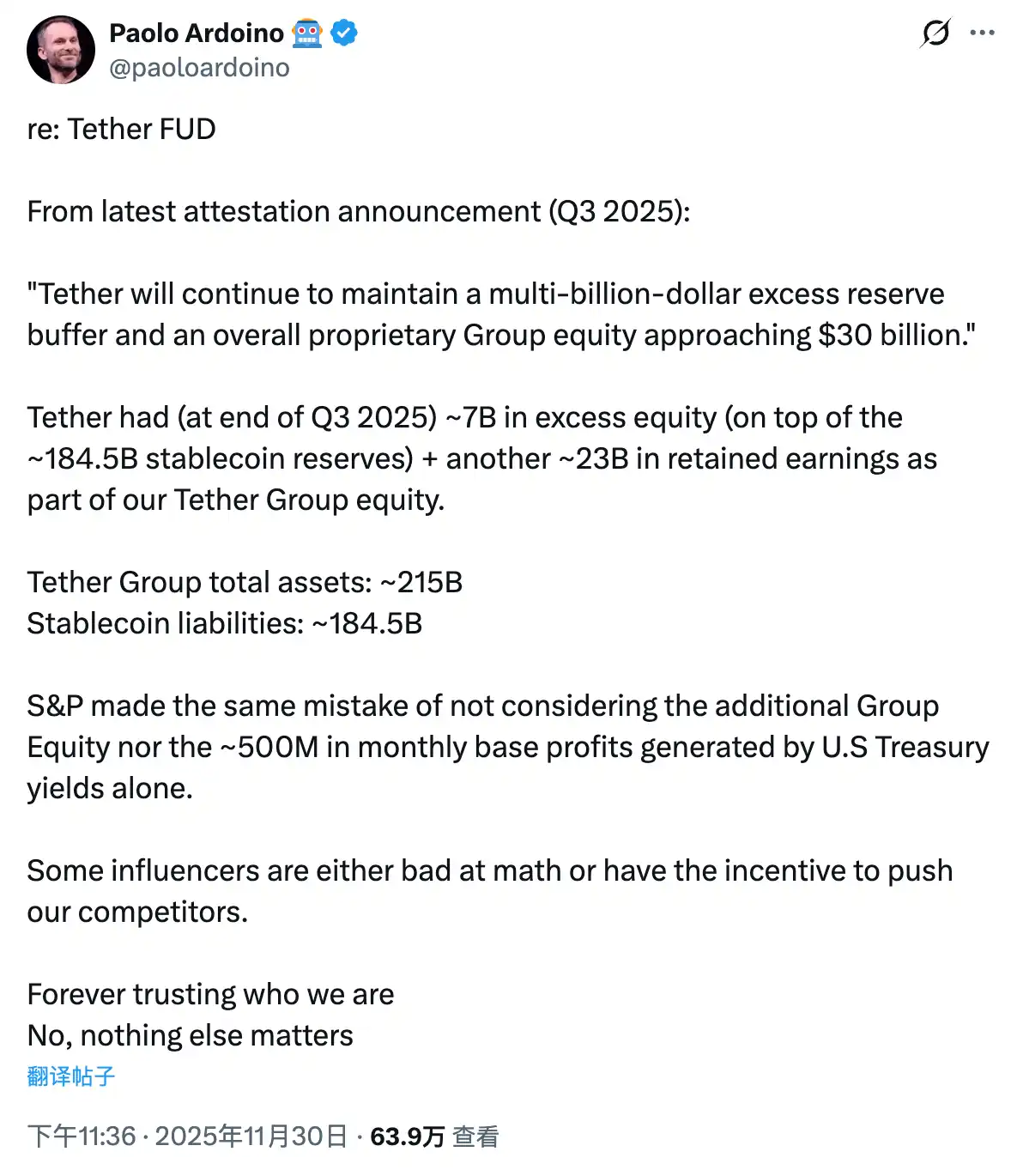

Hier soir, alors que le FUD lié à cette affaire s’intensifiait, le CEO de Tether, Paolo Ardoino, a répondu dans un post, déclarant qu’à la fin du troisième trimestre 2025, Tether détient environ 70 milliards de dollars de capitaux propres excédentaires (au-delà des quelque 184,5 milliards de dollars de réserves de stablecoins), ainsi qu’environ 23 milliards de dollars de bénéfices non distribués, constituant ensemble les capitaux propres du groupe Tether.

Une comparaison claire des actifs et des passifs :

· Actifs totaux du groupe Tether : environ 215 milliards de dollars ;

· Passifs en stablecoins : environ 184,5 milliards de dollars ;

Standard & Poor’s a également commis la même erreur, n’ayant pas pris en compte ces capitaux propres supplémentaires du groupe, ni les quelque 500 millions de dollars de bénéfices mensuels de base générés uniquement par les rendements des bons du Trésor américain.

Fait intéressant, Paolo Ardoino a conclu par une remarque spéciale : « Certains influenceurs Internet ont soit de mauvaises compétences en mathématiques, soit des intentions douteuses. »

· Note Odaily : Arthur Hayes et son family office d’investissement Maelstrom sont des investisseurs clés dans le stablecoin à rendement Ethena (USDe), et ont à plusieurs reprises prédit que l’USDe deviendrait le plus grand stablecoin en volume d’émission.

Après la réponse directe de Paolo Ardoino, Arthur Hayes a également répondu à nouveau, mais ses propos étaient quelque peu sarcastiques : « Vous gagnez tellement d’argent, je suis tellement jaloux. Avez-vous une politique de dividende spécifique ? Ou un taux de surcollatéralisation cible basé sur le type d’actif (ajusté à sa volatilité) ? Évidemment, lorsque votre passif est en dollars et que votre actif est constitué de bons du Trésor américain, il n’y a pas de problème, mais si votre actif est constitué d’investissements privés illiquides, en cas d’incident, les gens pourraient remettre en question votre affirmation d’être surcollatéralisé. »

Après cet échange, aucune des deux parties n’a poursuivi la discussion. Arthur Hayes a bien publié une dynamique ce matin, mais il s’agissait simplement d’un commentaire sur un rebond du marché.

D’après les photos partagées par Arthur Hayes, après avoir râlé successivement sur Monad et Tether, son humeur semblait plutôt bonne...

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Vérité économique : l’IA stimule seule la croissance, la cryptomonnaie émerge comme un atout géopolitique

Le marché n'est plus motivé par les fondamentaux.

Qu'est-ce qui se passe avec le restaking ?

Rétrospective approfondie du parcours de restaking d’EigenLayer : les obstacles rencontrés, les réussites d’EigenDA, tout cela pave la voie vers la nouvelle direction d’EigenCloud.

Piscine exclusive de staking JUP avec une FDV de 69 millions : la levée publique de HumidiFi vaut-elle la peine d’être suivie ?

Un aperçu complet de la tokenomics et des règles de l’offre publique.