Dernière déclaration de Powell : les risques de baisse de l'emploi augmentent, la fin de la réduction du bilan pourrait approcher

Le président de la Fed, Jerome Powell, a indiqué que la politique monétaire continuerait d’être ajustée en fonction des perspectives économiques et de l’équilibre des risques. Il a souligné qu’il n’existe pas de voie sans risque dans la poursuite simultanée des objectifs d’emploi et de maîtrise de l’inflation.

Dans la nuit de mercredi, heure de l'Est asiatique, le président de la Fed, Jerome Powell, a prononcé un discours sur les perspectives économiques des États-Unis et la politique monétaire.

Dans son discours, Powell a détaillé le rôle du bilan de la Fed et sa fonction en tant qu'outil de politique pendant la pandémie. Il est revenu sur les mesures prises durant la pandémie, a discuté de la situation économique actuelle et des perspectives de la politique monétaire, et a souligné les efforts continus de la Fed pour maintenir la stabilité économique et financière.

Il a indiqué que malgré le retard de publication de certaines données gouvernementales dû à la fermeture de l'administration, les données existantes montrent que les perspectives d'emploi et d'inflation n'ont guère changé depuis septembre. Il a souligné que la Fed continuera d'ajuster sa politique monétaire en fonction des perspectives économiques et de l'équilibre des risques, plutôt que de suivre une trajectoire prédéfinie.

Powell a également déclaré que la réduction du bilan pourrait prendre fin dans les prochains mois. L'objectif de la Fed est de garantir que le système financier dispose de suffisamment de liquidités pour contrôler les taux d'intérêt à court terme et la volatilité du marché monétaire. Powell a souligné que les conditions de liquidité se resserrent, que les taux de repo augmentent, et que des pressions de liquidité temporaires apparaissent à certaines dates. Il a insisté sur le fait que l'expérience depuis 2020 montre qu'il sera possible d'utiliser le bilan de manière plus flexible à l'avenir.

Voici un extrait du discours de Powell concernant les perspectives économiques et la politique monétaire.

Traduction d'extraits du discours de Powell

Pour finir, je vais brièvement évoquer la situation économique ainsi que les perspectives de la politique monétaire. Bien que la publication de certaines données officielles importantes ait été retardée en raison de la fermeture du gouvernement, nous continuons d'examiner régulièrement un grand nombre de données provenant des secteurs public et privé, qui restent disponibles. Parallèlement, nous maintenons un réseau national de contacts à travers les différentes Réserves fédérales régionales, ce qui nous apporte des informations précieuses qui seront synthétisées dans le Beige Book publié demain.

D'après les données actuellement disponibles, on peut dire équitablement que les perspectives d'emploi et d'inflation ne semblent pas avoir beaucoup changé par rapport à notre réunion de septembre il y a quatre semaines. Cependant, les données publiées avant la fermeture du gouvernement indiquent que la dynamique de croissance de l'activité économique pourrait être plus robuste que prévu.

En août, le taux de chômage restait bas, mais la croissance de l'emploi non agricole avait nettement ralenti, ce qui pourrait en partie s'expliquer par la diminution de l'immigration et la baisse du taux de participation au marché du travail, entraînant un affaiblissement de la croissance de la main-d'œuvre. Dans un marché du travail moins dynamique et légèrement affaibli, le risque de baisse de l'emploi semble avoir augmenté. Bien que les données officielles sur l'emploi de septembre aient été retardées, les preuves existantes montrent que le niveau des licenciements et des embauches reste bas, la perception des opportunités d'emploi par les ménages et la perception des difficultés de recrutement par les entreprises continuent de diminuer.

Parallèlement, en août, le taux d'inflation annuel de la dépense de consommation personnelle (PCE) de base était de 2,9 %, en légère hausse par rapport au début de l'année, principalement en raison d'une augmentation plus rapide des prix des biens de base que du ralentissement continu des prix des services liés au logement. Les données et enquêtes disponibles montrent que la hausse des prix des biens reflète principalement l'impact des droits de douane, plutôt qu'une pression inflationniste plus large. En cohérence avec ce phénomène, les anticipations d'inflation à court terme ont globalement augmenté cette année, tandis que la plupart des indicateurs d'anticipations d'inflation à long terme restent alignés avec notre objectif de 2 %.

L'augmentation du risque de baisse de l'emploi a modifié notre évaluation de l'équilibre des risques. Ainsi, nous avons estimé qu'il était approprié de prendre de nouvelles mesures lors de la réunion de septembre, en avançant vers une position de politique plus neutre. Dans la recherche d'un équilibre entre les objectifs d'emploi et d'inflation, il n'existe pas de trajectoire sans risque pour la politique. Ce défi se reflète également dans les divergences des prévisions économiques des membres lors de la réunion de septembre.

Je tiens à rappeler que ces prévisions doivent être comprises comme une fourchette de résultats possibles, dont la probabilité évolue au fil de l'apparition de nouvelles informations, ce qui constitue la base de notre élaboration dynamique de la politique à chaque réunion. Nous définirons la politique en fonction de l'évolution des perspectives économiques et de l'équilibre des risques, et non en suivant une trajectoire prédéfinie.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Bank of America soutient une limite d'allocation crypto de 4 %, met fin aux restrictions pour les conseillers et ajoute la couverture des ETF bitcoin : rapport

Bank of America permettra désormais aux clients de Merrill, Private Bank et Merrill Edge d’allouer entre 1 % et 4 % de leurs portefeuilles aux crypto-monnaies. La banque commencera également à couvrir les ETF Bitcoin au comptant de BlackRock, Bitwise, Fidelity et Grayscale dans les analyses du CIO à partir du 5 janvier. Ce changement de direction chez BoA met fin à une politique de longue date qui empêchait plus de 15 000 conseillers de recommander de manière proactive des produits liés aux crypto-monnaies.

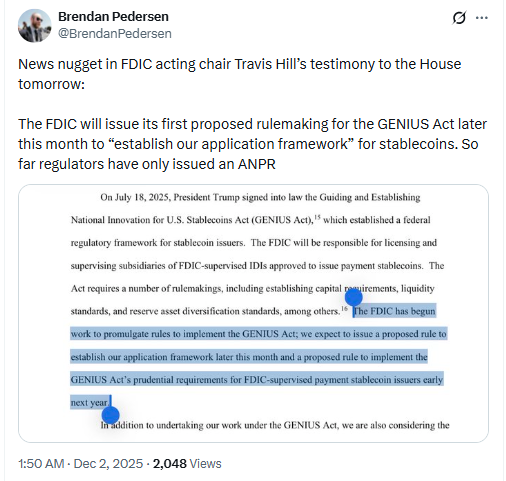

La FDIC s'apprête à appliquer un nouveau règlement américain sur les stablecoins dans le cadre du GENIUS Act

La Fed américaine met fin au QT avec une injection de liquidités de 13,5 milliards de dollars, un rallye du marché crypto à venir ?

La Réserve fédérale américaine a mis fin à la restriction quantitative le 1er décembre et a injecté 13,5 milliards de dollars dans le système bancaire via des prises en pension au jour le jour, suscitant l'espoir d'une hausse du marché des crypto-monnaies.

La stratégie de Bitcoin et de Saylor en danger : la capitalisation boursière de MSTR tombe en dessous de ses avoirs en BTC

La chute du Bitcoin sous les 90 000 dollars a entraîné une baisse de l’action de Strategy en dessous de la valeur de ses réserves de BTC.