¡Los rendimientos se disparan! La deuda de Estados Unidos se acerca al “momento Oh Shit” que mencionan los economistas

La triple presión de la deuda, la inflación y el populismo está remodelando el panorama de tasas de interés en el mercado de bonos de Estados Unidos y a nivel global; y esta tormenta quizás debió llegar hace tiempo.

Esta semana, el rendimiento de los bonos estadounidenses a 30 años tocó un máximo de 5,18% en 19 años, mientras que el rendimiento a 10 años escaló a 4,67%. Greg Ip, principal columnista económico de The Wall Street Journal, señaló en su último artículo que el verdadero problema no es por qué los rendimientos subieron tanto en la última semana, sino por qué esto no sucedió antes. La peligrosa combinación de deuda, inflación y populismo está convirtiendo la presión al alza sobre las tasas de largo plazo en una tendencia estructural para los próximos años.

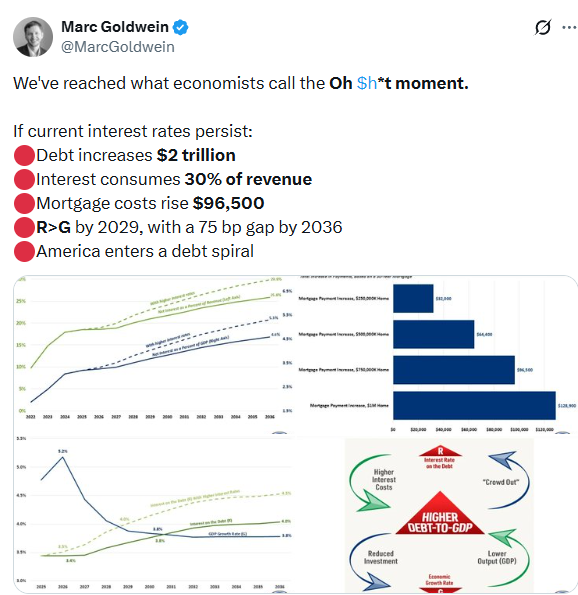

En redes sociales, compartió la advertencia del analista Marc Goldwein, del Comité para una Federación de Presupuestos Responsables, quien afirmó claramente: "Ya llegamos al momento que los economistas llaman el 'Oh Shit moment'."

Si los niveles de tasas actuales se sostienen, Goldwein calcula que la deuda estadounidense aumentará en 2 billones de dólares, los pagos de intereses consumirán el 30% de los ingresos fiscales federales, el costo de las hipotecas en EE.UU. subirá $96.500, y para 2029 la tasa de interés superará el crecimiento económico (R>G), con una brecha de 75 puntos básicos para 2036—un clásico síntoma de inicio de espiral de deuda. Esta serie de cifras está llevando a los inversores de bonos a replantear el riesgo a largo plazo.

Deuda fuera de control: déficit sin precedentes

Greg Ip señala que antes de 2020, los gobiernos al menos defendían la disciplina fiscal discursivamente. Después, casi cada choque económico se respondió con endeudamiento masivo.

Tras el estímulo fiscal del gobierno de Biden en 2021, el gobierno de Trump planea un masivo recorte tributario en 2025. Según previsiones, el déficit presupuestario federal crecerá un 16% este año fiscal hasta 2,1 billones de dólares, junto a una solicitud récord de $1,5 billones en presupuesto de defensa. Mientras tanto, Trump propone suspender el impuesto federal a la gasolina, lo que según el Comité para una Federación de Presupuestos Responsables generaría pérdidas fiscales de $3.500 millones mensuales.

Entre 2023 y 2026, el déficit fiscal de EE.UU. promediará el 6,2% del PIB —este nivel únicamente fue visto en la historia estadounidense durante guerras, crisis o emergencias, muy por encima del 4,8% de promedio entre 2010 y 2019, y del 2,3% entre 2002 y 2007.

Estados Unidos no es el único. La primera ministra japonesa Sanae Takaichi insinuó recientemente que podría anunciar nuevo presupuesto para compensar a familias afectadas por el alza de energía, lo que elevó directamente el rendimiento de los bonos japoneses. En Reino Unido, la izquierda laborista se opone fuertemente a los recortes propuestos por el primer ministro Starmer, mientras que el alcalde de Manchester, Andy Burnham, declaró que el país no debería estar "a merced de los mercados de bonos" y es posible que salga como rival de la dirección partidaria, lo que ya ha empujado los rendimientos de los bonos británicos.

“Choques de inflación únicos” siguen acumulándose

Greg Ip repasó la lógica inflacionaria pre y post-2020.

Antes de 2020, eventos económicos importantes—como la entrada de China en la OMC, la crisis de hipotecas subprime en EE.UU., la crisis de deuda europea, la revolución del shale y el inicio de la pandemia—tendían a reducir la inflación. En esa época, los bancos centrales luchaban con inflaciones inferiores al objetivo del 2%, mantenían tasas cercanas a 0 y compraban deuda masivamente, de modo que los bonos funcionaban como “activos de seguro” cuando caía el mercado accionario.

Después de 2020, el panorama se invirtió por completo. Interrupciones de cadena de suministro, el conflicto entre Rusia y Ucrania, aranceles de Trump y el cierre del Estrecho de Ormuz—cada evento empujó la inflación. La gente suele asumir que son factores “únicos” y que la inflación volverá naturalmente al 2%.

Pero Greg Ip plantea una hipótesis aún más inquietante: ¿Y si estos choques no son excepcionales, sino síntomas sistémicos de un mundo mucho más vulnerable a shocks de oferta por guerras, conflictos geopolíticos, proteccionismo, populismo y fenómenos climáticos extremos? Si el público espera inflación duradera, los bancos centrales se verán obligados a subir tasas repetidamente, eliminando el atributo “seguro” de los bonos, y los inversores exigirán mayores compensaciones por mantenerlos.

Círculo vicioso entre deuda e inflación

Aún más preocupante, el déficit y la inflación no son independientes, sino que pueden retroalimentarse mutuamente.

El aumento del costo de vida erosiona el apoyo a los políticos, quienes se vuelven menos propensos a proponer recortes de beneficios o aumentos de impuestos, agravando el déficit. Si la Fed debe subir tasas repetidas veces, los pagos de intereses aumentan el déficit aún más. Según el Comité para una Federación de Presupuestos Responsables, si las tasas actuales se mantienen un año, el déficit agregado en la próxima década será $200.000 millones mayor. Peor aún, los políticos podrían presionar al banco central para frenar las subidas de tasas, sembrando riesgos de inflación aún mayor.

El presidente de la Fed, Kevin Warsh, que asumirá este viernes, esperaba que la productividad impulsada por IA permitiera espacio para recortar las tasas. De momento, el mercado laboral no muestra presiones de costos notables, apoyando esa visión. Sorprendentemente, pese a la deuda récord, aranceles, el alza de precios del crudo y la presión de Trump sobre la independencia de la Fed, los inversores de bonos esperan una inflación a mediano y largo plazo relativamente moderada, con la mayoría apostando a que regresará en unos años al 2%.

Esto representa un voto de confianza del mercado para Warsh. Sin embargo, Greg Ip advierte que pagar ese precio podría significar mantener tasas más altas de lo que él y Trump esperan. Eso es precisamente el coste exigido por la peligrosa combinación de deuda, populismo e inflación.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar