Belden (NYSE:BDC) presenta resultados impresionantes en el cuarto trimestre del año fiscal 2025

El fabricante de componentes electrónicos Belden (NYSE:BDC) informó los resultados del cuarto trimestre del año fiscal 2025

¿Es ahora el momento de comprar acciones de Belden?

Aspectos destacados del Q4 CY2025 de Belden (BDC):

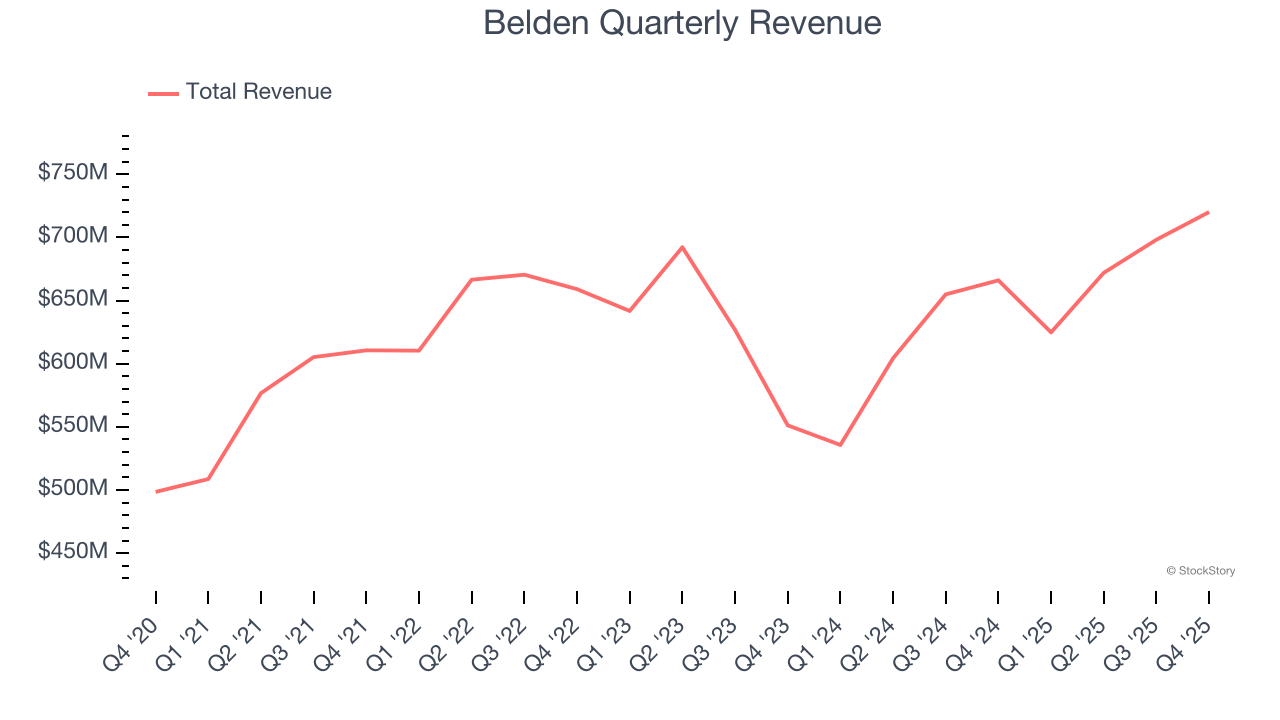

- Ingresos: 720,1 millones de dólares vs estimaciones de analistas de 696,9 millones (crecimiento interanual del 8,1%, superando en un 3,3%)

- EPS ajustado: $2,08 vs estimaciones de analistas de $1,95 (superando en un 6,4%)

- EBITDA ajustado: 122,1 millones de dólares vs estimaciones de analistas de 120,9 millones (margen del 17%, superando en un 1%)

- Guía de ingresos para el Q1 CY2026 es de 682,5 millones de dólares en el punto medio, por encima de las estimaciones de analistas de 661,2 millones

- Guía de EPS ajustado para el Q1 CY2026 es de $1,70 en el punto medio, por encima de las estimaciones de analistas de $1,68

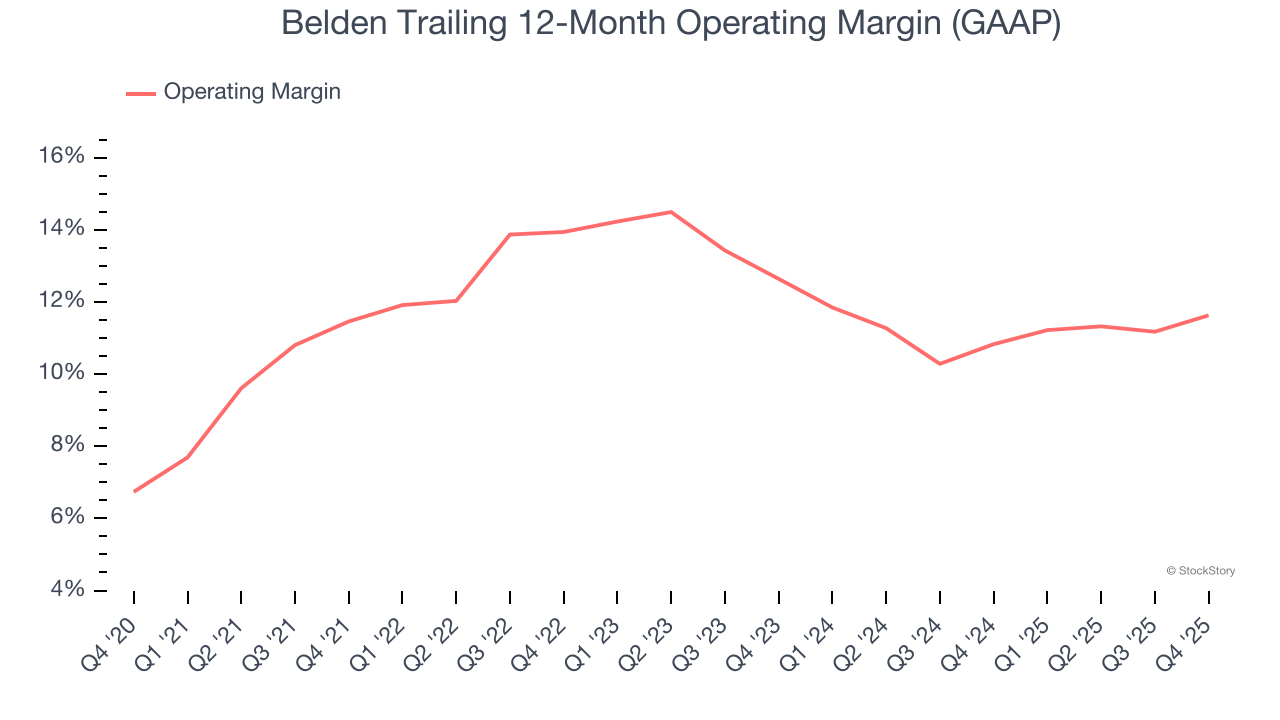

- Margen operativo: 12,2%, frente al 10,4% del mismo trimestre del año pasado

- Margen de flujo de caja libre: 16,8%, similar al mismo trimestre del año pasado

- Capitalización bursátil: 5.590 millones de dólares

"El 2025 fue un año de avances claros y de mayor tracción en el mercado en todo el negocio", dijo Ashish Chand, Presidente y CEO de Belden Inc.

Visión general de la empresa

Con su cable de cobre esmaltado utilizado en la Primera Guerra Mundial por las fuerzas aliadas, Belden (NYSE:BDC) diseña, fabrica y vende componentes electrónicos a diversas industrias.

Crecimiento de ingresos

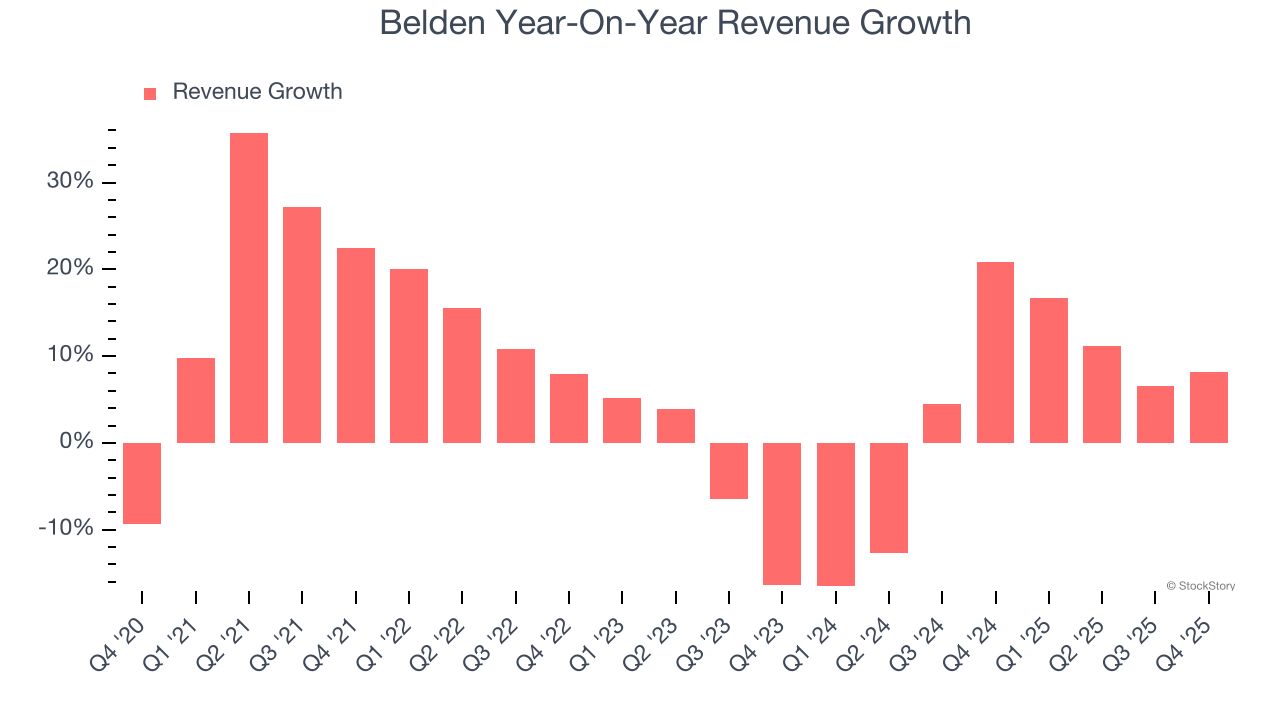

El desempeño de ventas a largo plazo de una empresa puede indicar su calidad general. Cualquier negocio puede tener uno o dos buenos trimestres, pero muchas empresas duraderas crecen durante años. En los últimos cinco años, Belden creció sus ventas a una tasa compuesta anual decente del 7,8%. Su crecimiento estuvo ligeramente por encima del promedio de las empresas industriales y muestra que su oferta resuena con los clientes.

En StockStory ponemos el mayor énfasis en el crecimiento a largo plazo, pero dentro del sector industrial, una visión histórica de cinco años puede pasar por alto ciclos, tendencias de la industria, o una empresa capitalizando catalizadores como la obtención de un nuevo contrato o una línea de productos exitosa. El desempeño reciente de Belden muestra que su demanda se ha desacelerado, ya que su crecimiento anualizado de ingresos del 4% en los últimos dos años estuvo por debajo de su tendencia de cinco años. Somos cautos cuando las empresas del sector ven una desaceleración en el crecimiento de ingresos, ya que podría indicar cambios en las preferencias de los consumidores favorecidos por bajos costos de cambio.

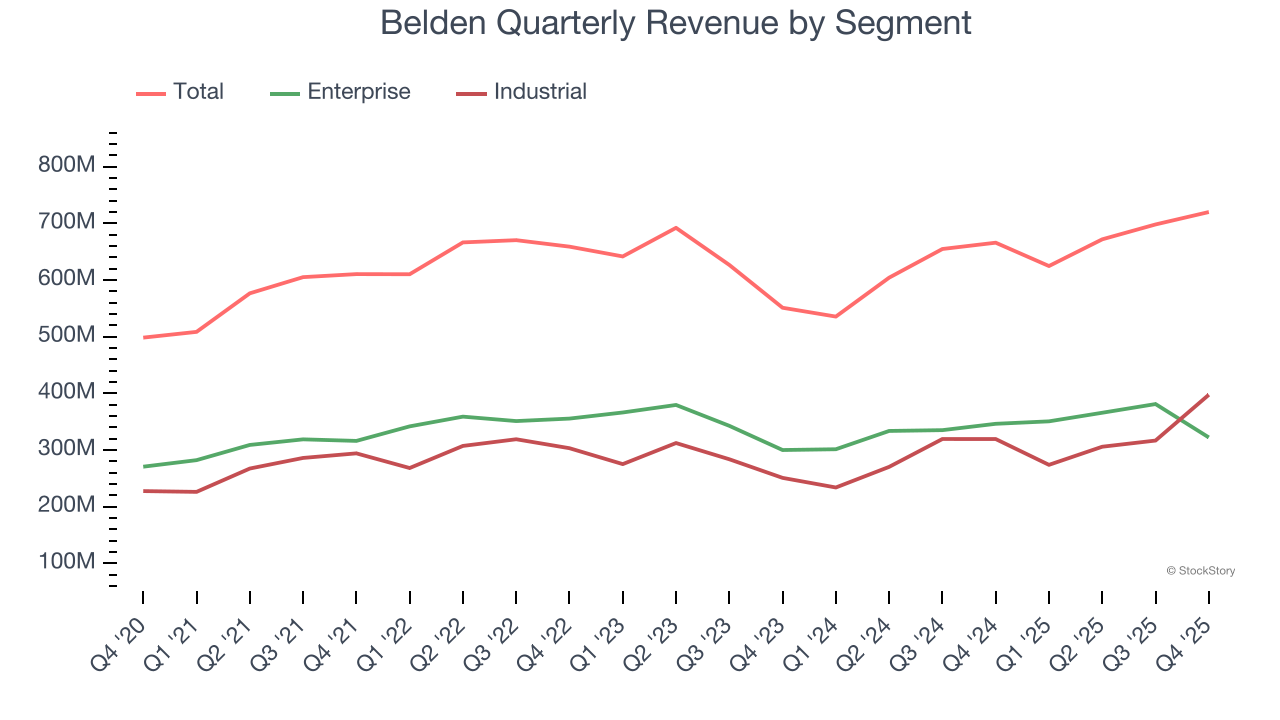

Podemos entender mejor la dinámica de los ingresos de la empresa analizando sus segmentos más importantes, Enterprise e Industrial, que representan el 44,8% y 55,2% de los ingresos respectivamente. En los últimos dos años, los ingresos de Enterprise de Belden (infraestructura de red y soluciones de banda ancha) promediaron un crecimiento interanual del 2%, mientras que los ingresos industriales (digitalización de infraestructura y automatización) promediaron un crecimiento del 8,2%.

En este trimestre, Belden reportó un crecimiento interanual de ingresos del 8,1% y sus 720,1 millones de dólares en ingresos superaron las estimaciones de Wall Street en un 3,3%. La dirección de la empresa actualmente proyecta un aumento interanual del 9,2% en las ventas para el próximo trimestre.

Mirando más adelante, los analistas de la parte vendedora esperan que los ingresos crezcan un 4,3% en los próximos 12 meses, similar a su tasa de dos años. Esta proyección no es alentadora e indica que sus productos y servicios más nuevos aún no llevarán a un mejor desempeño en la parte superior de la cuenta de resultados.

El libro "Gorilla Game" de 1999 predijo que Microsoft y Apple dominarían la tecnología antes de que sucediera. ¿Su tesis? Identificar a los ganadores de plataformas temprano. Hoy, las empresas de software empresarial que incorporan IA generativa se están convirtiendo en los nuevos gorilas.

Margen operativo

El margen operativo es una de las mejores medidas de rentabilidad porque nos dice cuánto dinero se lleva una empresa después de adquirir y fabricar sus productos, comercializarlos y venderlos, y lo más importante, mantenerlos relevantes mediante investigación y desarrollo.

El margen operativo de Belden pudo haber fluctuado ligeramente durante los últimos 12 meses, pero en general se ha mantenido igual, promediando 12,1% en los últimos cinco años. Esta rentabilidad es excelente para una empresa industrial, lo que demuestra que es una compañía bien gestionada con una estructura de costos eficiente. Este resultado no sorprende ya que su alto margen bruto le da un punto de partida favorable.

Observando la tendencia de su rentabilidad, el margen operativo de Belden pudo haber fluctuado ligeramente, pero en general se ha mantenido igual en los últimos cinco años. Esto plantea preguntas sobre la base de gastos de la empresa, porque su crecimiento de ingresos debería haberle dado apalancamiento sobre sus costos fijos, resultando en mejores economías de escala y rentabilidad.

En el cuarto trimestre, Belden generó un margen operativo del 12,2%, lo que representa un aumento de 1,8 puntos porcentuales interanual. El incremento fue alentador y, dado que su margen bruto en realidad disminuyó, podemos suponer que fue más eficiente porque sus gastos operativos como marketing, I+D y gastos administrativos crecieron más lento que sus ingresos.

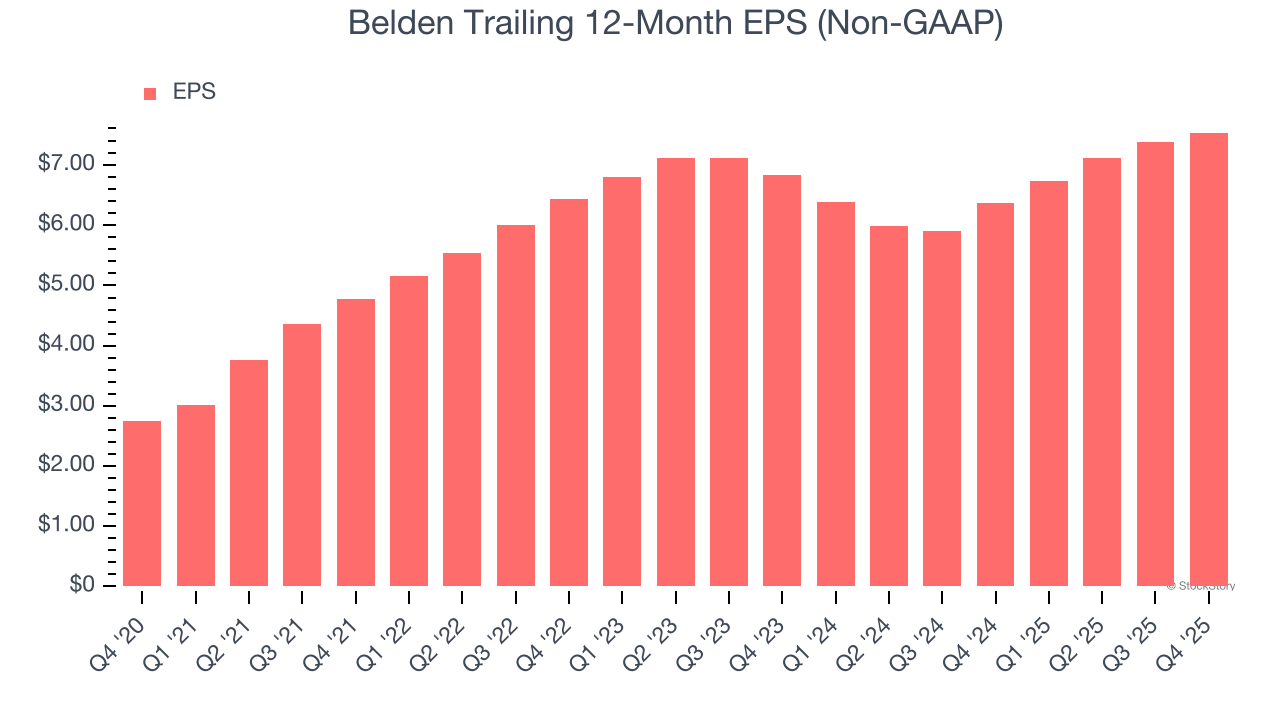

Ganancias por acción

Seguimos el cambio a largo plazo en las ganancias por acción (EPS) por la misma razón que el crecimiento de ingresos a largo plazo. Sin embargo, en comparación con los ingresos, el EPS destaca si el crecimiento de una empresa es rentable.

El EPS de Belden creció a una asombrosa tasa compuesta anual del 22,4% en los últimos cinco años, mayor que su crecimiento anualizado de ingresos del 7,8%. Esto nos indica que la empresa se volvió más rentable por acción a medida que se expandía.

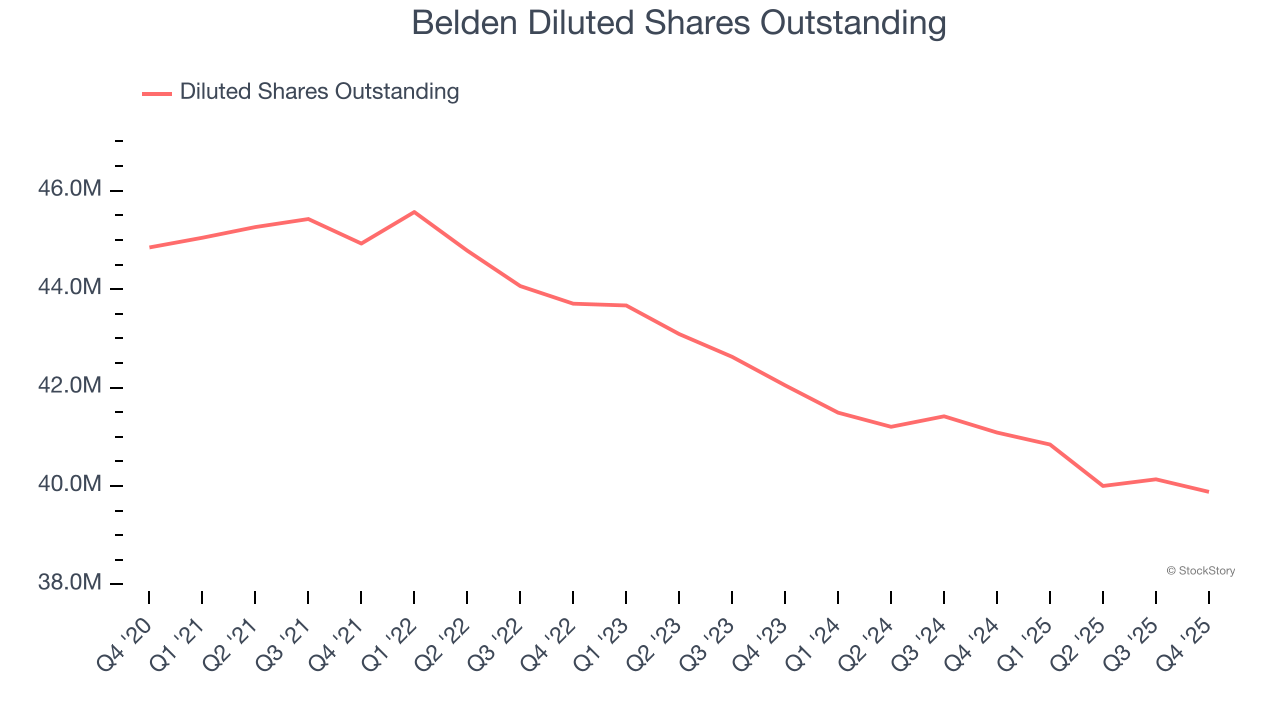

Podemos profundizar en las ganancias de Belden para comprender mejor los motores de su desempeño. Una vista de cinco años muestra que Belden ha recomprado sus propias acciones, reduciendo su cantidad de acciones en circulación en un 11,1%. Esto nos dice que su EPS superó sus ingresos no por una mayor eficiencia operativa, sino por ingeniería financiera, ya que las recompras aumentan las ganancias por acción.

Al igual que con los ingresos, analizamos el EPS en un período más reciente porque puede brindar información sobre un tema o desarrollo emergente para el negocio.

Para Belden, su crecimiento anual de EPS de dos años del 5,1% fue inferior a su tendencia de cinco años. Esperamos que su crecimiento pueda acelerarse en el futuro.

En el cuarto trimestre, Belden reportó un EPS ajustado de $2,08, frente a $1,92 en el mismo trimestre del año pasado. Este resultado superó las estimaciones de los analistas en un 6,4%. Durante los próximos 12 meses, Wall Street espera que el EPS anual de Belden de $7,54 crezca un 3,7%.

Conclusiones clave de los resultados del Q4 de Belden

Nos impresionó cómo Belden superó significativamente las expectativas de ingresos del segmento Industrial este trimestre. También nos alegramos de que sus ingresos y EPS superaran las estimaciones de Wall Street. Mirando hacia adelante, la guía de ingresos y EPS para el próximo trimestre también estuvieron por encima de las estimaciones. Por otro lado, sus ingresos del segmento Enterprise no alcanzaron las expectativas. En general, creemos que fue un buen trimestre con algunos indicadores clave por encima de lo esperado. La acción se mantuvo estable en $142,63 inmediatamente después de la publicación de los resultados.

De hecho, Belden tuvo un resultado trimestral sólido, pero ¿es esta acción una buena inversión en este momento? Creemos que el último trimestre es solo una parte del rompecabezas de la calidad empresarial a largo plazo. La calidad, combinada con la valoración, puede ayudar a determinar si la acción es una compra.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

WARD fluctúa un 54,4% en 24 horas: la narrativa de IA continúa impulsando una volatilidad de precios extrema

En tendencia

MásAlerta de comercio de oro: bajo la sombra de la guerra en Irán, el precio del oro rebota levemente; el dólar no logra sostener el mercado ante la caída simultánea del petróleo y los bonos, y el panorama futuro sigue siendo incierto.

PROM fluctúa un 68,8% en 24 horas: el volumen de operaciones se dispara impulsado por capital especulativo y aumenta el interés abierto en futuros.