Estrategia controvertida: el dilema de las acciones de fe en BTC tras una fuerte caída

Deng Tong, Jinse Finance

Strategy se ha destacado rápidamente gracias a su estrategia de tesorería en BTC, cosechando fama y fortuna a medida que BTC subía sin parar. A finales de septiembre, el fundador de Strategy, Michael Saylor, hizo una declaración audaz en una entrevista: el objetivo final de Strategy es acumular Bitcoin por un valor de 1.1 billones de dólares. Nikolaos Panigirtzoglou, director general de JPMorgan, señaló que los últimos movimientos de Strategy son una de las principales razones por las que el precio de Bitcoin ha estado bajo presión recientemente.

Con el mercado en baja en las últimas semanas, el precio de las acciones de Strategy ha caído en sincronía con el de BTC, y la empresa se encuentra en medio de crecientes controversias.

Gráfico de un mes del precio de BTC

Gráfico de un mes del precio de las acciones de Strategy

Controversia 1: Si el mercado sigue cayendo, ¿podrá Strategy resistir?

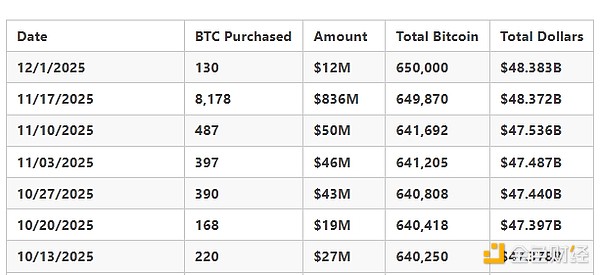

El 7 de octubre (UTC+8), la capitalización de mercado de BTC de Strategy superó los 80 mil millones de dólares, pero al momento de escribir este artículo es de solo 60.09 mil millones de dólares, con un precio promedio de compra de 74,436 dólares. Durante este período, Strategy aumentó su posición en 9,970 BTC, es decir, mientras compraba casi 10,000 BTC, el valor de su tenencia cayó en 20 mil millones de dólares.

El 13 de noviembre (UTC+8), el mNav de Strategy (MSTR) cayó por debajo de 1, situándose en 0.993 (lo que significa que la capitalización de mercado de la empresa es inferior al valor de su tenencia de BTC).

Además, la ganancia neta del tercer trimestre de Strategy cayó a 2.8 mil millones de dólares, muy por debajo del récord de 10 mil millones del trimestre anterior. La caída del precio de Bitcoin redujo la relación entre la capitalización de mercado y el valor neto de BTC (mNAV) a aproximadamente 1.2 veces, el nivel más bajo desde marzo de 2023. Durante el trimestre, la empresa añadió unos 43,000 BTC, alcanzando una tenencia total de 640,000 BTC, valorados en casi 69 mil millones de dólares, siendo este el trimestre con el crecimiento más lento del año. Al mismo tiempo, Strategy aumentó el dividendo de sus acciones preferentes de tasa variable STRC al 10.5% para mantener la demanda de los inversores y continuar comprando Bitcoin.

Esto inevitablemente genera preocupación: si el mercado sigue cayendo, ¿podrá Strategy resistir? ¿Venderá los BTC acumulados anteriormente?

El 28 de octubre (UTC+8), S&P Global Ratings otorgó a Strategy una calificación crediticia de "B-", clasificándola como especulativa y no apta para inversión (comúnmente conocida como "bono basura"), aunque señaló que las perspectivas de la empresa de tesorería de Bitcoin siguen siendo estables. En su informe, S&P declaró: "Creemos que la alta concentración de Bitcoin de Strategy, su estructura de negocio única, su débil fortaleza de capital ajustada al riesgo y su insuficiente liquidez en dólares son debilidades en su perfil crediticio". S&P indicó que la perspectiva estable asume que la empresa gestionará prudentemente el riesgo de vencimiento de bonos convertibles y mantendrá el pago de dividendos de acciones preferentes, lo que podría requerir la emisión adicional de deuda. S&P Global también destacó que Strategy enfrenta un "riesgo inherente de descalce de moneda": toda su deuda está denominada en dólares, mientras que la mayoría de sus reservas en dólares se utilizan para respaldar el negocio de software de la empresa, que actualmente está aproximadamente en equilibrio en términos de ingresos y flujo de caja.

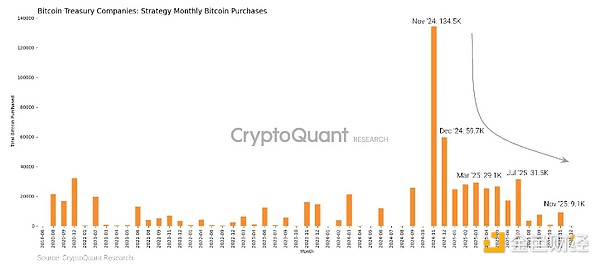

Según un informe publicado por CryptoQuant, "la compra de Bitcoin por parte de Strategy ha caído drásticamente antes de 2025", y menciona que desde finales de 2024, las compras mensuales de Bitcoin de Strategy han disminuido notablemente. "Las compras mensuales de Bitcoin cayeron de un máximo de 134,000 en 2024 a 9,100 en noviembre de 2025, y este mes solo se han comprado 135. El periodo de amortiguación de 24 meses deja claro un punto: se están preparando para un mercado bajista".

El volumen mensual de compras de Bitcoin de Strategy muestra una fuerte tendencia a la baja desde el pico de noviembre de 2024. Fuente: CryptoQuant

A pesar de las preocupaciones externas de que el mercado cripto ha entrado en un mercado bajista, y de la inquietud sobre el desempeño de Strategy en ese contexto, la propia Strategy no parece estar tan preocupada.

Como respuesta a las dudas externas, el 21 de noviembre (UTC+8), Strategy publicó en X que, al precio reciente, los aproximadamente 650,000 BTC que posee la empresa pueden cubrir 71 años de pagos de dividendos, y señaló que mientras Bitcoin suba alrededor de un 1.41% anual, las ganancias serán suficientes para pagar todos los dividendos anuales. Sin embargo, la comunidad señaló que los datos de Strategy se basan en varias suposiciones, incluyendo que el precio de Bitcoin se mantenga estable, que toda la tenencia pueda venderse o usarse como garantía, que no haya impactos externos ni fiscales, que la estructura de deuda convertible siga siendo manejable y que el monto de los dividendos se mantenga estable.

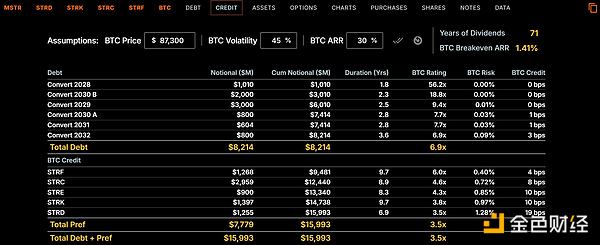

El 25 de noviembre (UTC+8), Strategy anunció el lanzamiento de un nuevo panel de calificación crediticia basado en el valor nominal de sus acciones preferentes, y afirmó que incluso si el precio de Bitcoin se mantiene estable, la empresa aún tiene un margen de amortiguación suficiente para cubrir 70 años de pagos de dividendos. En una publicación en X, Strategy declaró: "Si Bitcoin cae a nuestro precio promedio de compra de 74,000 dólares, la cobertura de nuestros activos sobre la deuda convertible sigue siendo de 5.9 veces (lo que llamamos la calificación BTC de la deuda); si Bitcoin cae a 25,000 dólares, la cobertura sigue siendo de 2.0 veces".

En la previsión de ganancias para el año fiscal 2025, Strategy estima que si el precio de Bitcoin a finales de 2025 se sitúa entre 85,000 y 110,000 dólares, los rangos objetivo para los ingresos operativos, la utilidad neta y las ganancias diluidas por acción ordinaria de la empresa serían los siguientes: 1. Ingresos operativos (pérdida) para el año fiscal 2025: entre -7 mil millones y 9.5 mil millones de dólares; 2. Utilidad neta (pérdida) para el año fiscal 2025: entre -5.5 mil millones y 6.3 mil millones de dólares; 3. Ganancias diluidas por acción ordinaria para el año fiscal 2025: entre 17.0 y 19.0 dólares por acción.

El 3 de diciembre (UTC+8), el CEO de Strategy, Phong Le, declaró que el nuevo fondo de reserva de 1.4 mil millones de dólares de la empresa se utilizará para cubrir los pagos de dividendos e intereses a corto plazo, ayudando a la empresa a mantener flexibilidad financiera durante periodos de volatilidad del mercado. Este fondo de reserva se recaudó mediante la venta de acciones y está destinado a aliviar las preocupaciones de los inversores sobre la posibilidad de que la empresa se vea obligada a vender Bitcoin para pagar dividendos crecientes. Según los cálculos de la empresa, este fondo puede cubrir aproximadamente 21 meses de pagos de dividendos sin tener que recurrir a su tenencia de Bitcoin valorada en 59 mil millones de dólares.

El 4 de diciembre (UTC+8), la empresa de análisis on-chain CryptoQuant señaló que el fondo de reserva de 1.44 mil millones de dólares establecido por Strategy indica que la empresa se está preparando para un posible mercado bajista de Bitcoin. CryptoQuant considera que la creación de un colchón en dólares de hasta 24 meses marca un "cambio táctico" en Strategy, pasando de una estrategia agresiva de emisión de acciones para comprar Bitcoin a una más conservadora y enfocada en la liquidez. Esto reduce el riesgo de verse obligada a vender Bitcoin durante una recesión del mercado. Julio Moreno, director de investigación de CryptoQuant, predice que si el mercado bajista persiste, el precio de Bitcoin podría cotizar entre 70,000 y 55,000 dólares el próximo año.

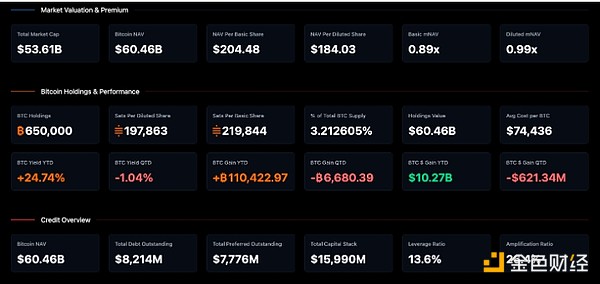

Panel de indicadores financieros de Strategy. Fuente: Strategy

Michael Saylor también enfatizó la estructura de capital de Strategy: además del sólido crecimiento del valor de BTC, Strategy cuenta con una estructura de capital sumamente saludable: un valor empresarial de 68 mil millones de dólares, reservas de Bitcoin por 59 mil millones de dólares, un LTV (Loan to Value) de solo el 11%, y según los datos financieros actuales, el margen de dividendos es suficiente para cubrir los próximos 73 años.

Matt Hougan, director de inversiones de Bitwise, afirmó que incluso si el precio de las acciones de MSTR cae, la empresa no se verá obligada a vender Bitcoin para mantener sus operaciones, y que quienes piensan lo contrario "están completamente equivocados". La situación de Strategy no es tan grave como para tener que empezar a vender Bitcoin, ya que esta criptomoneda se cotiza alrededor de los 92,000 dólares, "un 24% por encima del precio promedio al que Strategy adquirió estos Bitcoin (74,436 dólares). Si MSTR se viera obligada a vender de golpe sus 60 mil millones de dólares en Bitcoin, sería realmente desastroso para el mercado de Bitcoin, equivalente a dos años de entradas de fondos en ETF de Bitcoin. Pero dado que la empresa no tiene deuda que venza antes de 2027 y cuenta con suficiente efectivo para pagar los intereses previsibles, no creo que eso ocurra".

Controversia 2: ¿MSCI eliminará a Strategy?

En octubre, MSCI anunció que estaba consultando a la comunidad inversora sobre si debería excluir de sus índices a las empresas de reservas de activos digitales cuya proporción de criptoactivos en el balance supere el 50%. MSCI señaló que algunos comentarios consideran que estas empresas "presentan características similares a los fondos de inversión, los cuales actualmente no cumplen los requisitos para ser incluidos en los índices". El periodo de consulta se extenderá hasta el 31 de diciembre, la decisión final se anunciará el 15 de enero del próximo año y cualquier cambio resultante entrará en vigor en febrero. La lista preliminar de empresas potencialmente afectadas que MSCI está considerando incluye a Strategy Inc. de Michael Saylor, Sharplink Gaming y las mineras de criptomonedas Riot Platforms y Marathon Digital Holdings, entre otras 38 empresas.

El 20 de noviembre (UTC+8), JPMorgan indicó que si Strategy de Michael Saylor es eliminada de los principales índices bursátiles por MSCI, podría enfrentar una salida de fondos de aproximadamente 2.8 mil millones de dólares; si otros proveedores de índices siguen el ejemplo, el total podría alcanzar los 8.8 mil millones de dólares. Los analistas afirman que esto reduciría la valoración de la empresa, debilitaría su liquidez y dificultaría la financiación. MSCI tomará una decisión el 15 de enero de 2026, fecha considerada un punto clave para el precio de las acciones de la empresa.

Charlie Sherry, director financiero de la exchange australiana BTC Markets, considera que la probabilidad de que MSCI excluya a las empresas de reservas de activos digitales es "muy alta", ya que el índice "solo somete a consulta este tipo de cambios cuando está inclinado a realizarlos".

Si MSCI decide eliminar a estas empresas, los fondos que replican el índice estarán obligados a vender, lo que ejercerá una gran presión sobre las empresas afectadas. Analistas de JPMorgan ya advirtieron que si MSCI avanza con la exclusión, Strategy Inc. podría enfrentar una salida de fondos de 2.8 mil millones de dólares. Se estima que de los 56 mil millones de dólares de capitalización de mercado de Strategy Inc., unos 9 mil millones están vinculados a fondos pasivos que siguen el índice.

Sherry considera que la acción de MSCI marca un cambio de tono. Durante el último año, la estrategia empresarial de alta exposición a criptoactivos se consideraba una innovación en los mercados de capitales, pero ahora los grandes proveedores de índices están endureciendo sus definiciones, lo que indica que el mercado está pasando de una etapa de "todo es adopción" a un filtro más conservador.

Michael Saylor respondió en redes sociales a la posible exclusión de los índices MSCI, afirmando que Strategy, como empresa operativa cotizada, es esencialmente diferente de los fondos, fideicomisos y holdings; Strategy no solo posee un negocio de software valorado en 500 millones de dólares, sino que también utiliza Bitcoin de manera única como capital productivo en la gestión de fondos. La clasificación de índices no puede definir a Strategy. La estrategia a largo plazo de la empresa es clara, su convicción en Bitcoin es firme y su misión siempre ha sido convertirse en la primera institución de moneda digital global basada en dinero sólido e innovación financiera.

El 4 de diciembre (UTC+8), JPMorgan indicó que las acciones de Strategy ya han descontado suficientemente el riesgo potencial de ser excluidas de los principales índices bursátiles, y señaló que la inminente decisión de MSCI, incluso si resulta en la exclusión de la empresa (lo que provocaría salidas de fondos pasivos), podría convertirse en un catalizador para el alza del precio de las acciones.

Controversia 3: ¿Las instituciones siguen prefiriendo a Strategy?

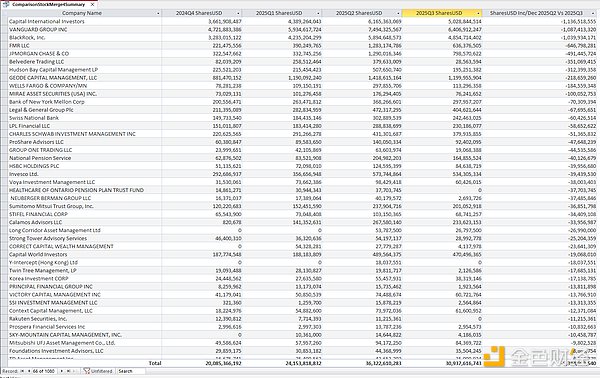

Al mismo tiempo, varias instituciones redujeron activamente su exposición a Strategy (MSTR) en el tercer trimestre de 2025, con ventas por unos 5.4 mil millones de dólares. Cabe destacar que durante ese periodo, Bitcoin se mantuvo cerca de los 95,000 dólares y el precio de MSTR estuvo prácticamente lateral, lo que indica que no se trató de liquidaciones forzadas, sino de una reducción deliberada de exposición por parte de las instituciones. Grandes fondos como Capital International, Vanguard, BlackRock y Fidelity realizaron importantes ventas, lo que según informes, indica que Wall Street está pasando gradualmente de la antigua vía de "MSTR como proxy de Bitcoin" a una exposición más directa y regulada a Bitcoin (como ETF spot y soluciones de custodia).

Ola de ventas de Strategy en Wall Street

En el futuro, tanto una corrección como una lateralización de Bitcoin podrían poner a prueba a los seguidores restantes de Strategy. Si el precio de Bitcoin vuelve a subir, las grandes instituciones podrían cambiar de estrategia y aumentar su exposición a MSTR. Por el contrario, si el precio de Bitcoin cae a 80,000 dólares, es probable que estas instituciones reduzcan aún más su exposición a Strategy.

El cambio en las preferencias institucionales también representa, en cierto modo, la madurez del sector. Los ETF spot de Bitcoin y otras soluciones de custodia reguladas permiten ahora que las grandes carteras posean Bitcoin sin tener que asumir los efectos negativos de las acciones. A medida que evolucionan las estrategias institucionales, activos como Strategy han dejado de ser imprescindibles y se están convirtiendo en una opción más.

Conclusión

De ser una empresa de software común a convertirse en un gigante de la tesorería de BTC; de estar en el centro de atención a enfrentar constantes cuestionamientos. La capacidad de Strategy para sobrevivir a un mercado bajista ya no solo responde a las dudas sobre la propia empresa, sino que también pone a prueba si la fiebre de los DAT surgida este año puede sostenerse a largo plazo. Esperemos que Strategy no repita la tragedia de LUNA.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El fin de la isla de Ethereum: ¿Cómo EIL reconstruye las fragmentadas L2 en una "supercomputadora"?

EIL es la respuesta más reciente del equipo de account abstraction de Ethereum y también es el núcleo de la fase de "aceleración" en la hoja de ruta de interoperabilidad.

El FMI advierte sobre el impacto global de las stablecoins en dólares

Ether supera a Bitcoin en ETF y análisis técnico