Análisis detallado del prospecto de HashKey: pérdidas de 1.5 billones de dólares hongkoneses en tres años, el presidente de Wanxiang, Lu Weiding, controla el 43% de las acciones

A pesar de que HashKey ha experimentado un fuerte crecimiento en sus ingresos totales en los últimos dos años, con una rápida expansión en el volumen de operaciones y la cantidad de clientes, el alto crecimiento no logra ocultar las presiones fundamentales: pérdidas continuas, flujo de caja operativo negativo a largo plazo y un elevado nivel de endeudamiento neto, lo que genera incertidumbre sobre la solidez financiera de la empresa antes de su salida a bolsa.

Autor: zhou, ChainCatcher

El 1 de diciembre, la plataforma de activos digitales con licencia en Hong Kong, HashKey, aprobó la audiencia de cotización en la Bolsa de Hong Kong, quedando a un paso de salir a bolsa. Los co-patrocinadores de esta IPO son JPMorgan y Guotai Junan Financing.

1. Explosión de ingresos: los servicios de intermediación representan casi el 70%

Según el prospecto, HashKey es una plataforma integral de activos digitales, cuyos negocios principales incluyen servicios de intermediación de operaciones, servicios on-chain y servicios de gestión de activos. La plataforma tiene la capacidad de emitir y circular activos del mundo real tokenizados (RWA) y ya ha lanzado la cadena HashKey, una infraestructura Layer 2 escalable e interoperable para soportar la migración on-chain.

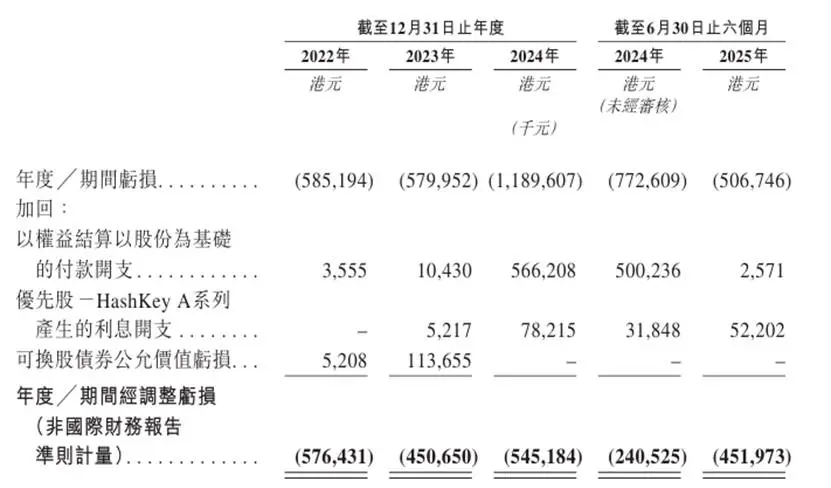

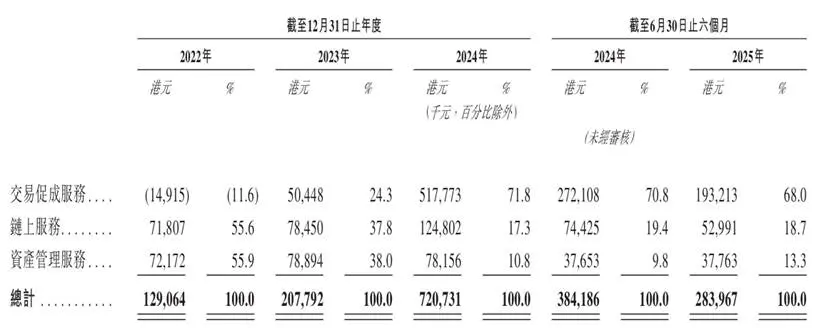

Durante el periodo reportado, los ingresos totales de la empresa crecieron explosivamente, pasando de 129 millones de HKD en 2022 a 721 millones de HKD en 2024, un aumento de casi 6 veces en dos años. Sin embargo, a pesar del rápido crecimiento de los ingresos, la empresa sigue en una situación de pérdida neta ajustada continua (pérdida acumulada de 1.57 billones de HKD entre 2022 y 2024).

Los ingresos de la empresa provienen principalmente de tres segmentos: servicios de intermediación de operaciones, servicios on-chain y servicios de gestión de activos. El principal motor de crecimiento de los ingresos es el servicio de intermediación de operaciones.

Este negocio ha pasado de pérdidas a ganancias, pasando de una pérdida de 14.915 millones de HKD en 2022 a un ingreso positivo de 518 millones de HKD en 2024, representando el 68% de los ingresos totales del primer semestre de 2025. Este crecimiento se debe principalmente a la ventaja de cumplimiento regulatorio que HashKey ha obtenido por operar con licencia en Asia (especialmente en el mercado de Hong Kong).

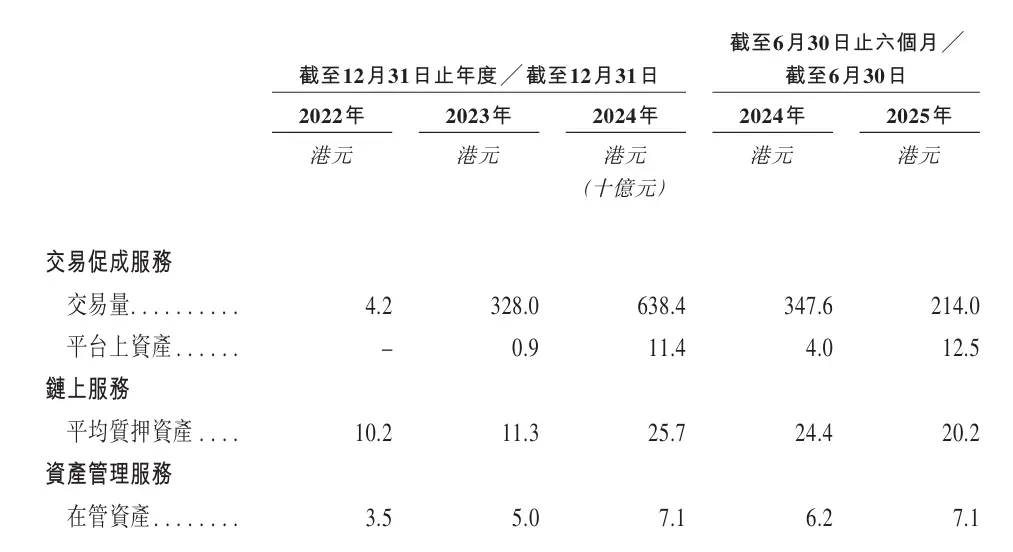

Según datos de Sullivan, HashKey tiene una cuota de mercado superior al 75% entre las plataformas de activos digitales onshore en Hong Kong, ocupando una posición absolutamente líder. Al 30 de septiembre de 2025, los activos en la plataforma superaban los 19.9 billones de HKD, y soportaba operaciones con 80 tipos de tokens de activos digitales.

Otra parte de los ingresos de HashKey proviene de los servicios on-chain, cuyo ingreso tiene una tasa de crecimiento anual compuesta del 32%. La empresa ofrece un conjunto completo de servicios on-chain, integrando infraestructura de staking blockchain, capacidad de tokenización y desarrollo nativo en blockchain.

Al 30 de septiembre de 2025, contaba con 29 billones de HKD en activos en staking, y el valor total de activos del mundo real en la cadena HashKey alcanzó los 1.7 billones de HKD. La empresa se ha convertido en el mayor proveedor de servicios de staking en Asia y el octavo a nivel mundial.

En cuanto a los servicios de gestión de activos, HashKey ofrece oportunidades de inversión en activos digitales a clientes institucionales, abarcando inversiones de capital de riesgo y fondos secundarios. Al 30 de septiembre de 2025, los activos bajo gestión de la empresa acumulaban 7.8 billones de HKD desde su creación. Al 31 de diciembre de 2024, la empresa era el mayor proveedor de servicios de gestión de activos en Asia por volumen de activos gestionados.

HashKey afirma que el retorno de inversión de sus fondos supera las 10 veces, más del doble del promedio de la industria. Sin embargo, a medida que el negocio de operaciones crece, la proporción de ingresos de gestión de activos en el negocio total ha caído del 55.9% al 10.8%, lo que indica que el enfoque de rentabilidad de la empresa ha pasado de ganar comisiones de gestión y retornos de inversión a depender del volumen de operaciones.

2. Escala de operaciones, expansión de usuarios y control accionario

Al 31 de agosto de 2025, HashKey contaba con 1.657 billones de HKD en efectivo y equivalentes de efectivo, y activos digitales por un valor total de 592 millones de HKD. De estos 592 millones de HKD en activos digitales, los tokens principales representaban el 84%, incluyendo ETH, BTC, USDC, USDT y SOL.

El volumen de operaciones de HashKey aumentó significativamente de 4.2 billones de HKD en 2022 a 328 billones de HKD en 2023, y luego a 638.4 billones de HKD en 2024. Detrás de este crecimiento está el inicio de operaciones de su plataforma de activos digitales en Hong Kong desde la segunda mitad de 2023 y de la plataforma en Bermudas desde 2024.

Sin embargo, en términos semestrales, el volumen de operaciones de la empresa cayó de 347.6 billones de HKD en los seis meses hasta el 30 de junio de 2024 a 214 billones de HKD en los seis meses hasta el 30 de junio de 2025. La empresa explica que esto se debe principalmente a ajustes estratégicos en un mercado bajista, lo que llevó a una reducción en la actividad de los clientes minoristas, reflejada también en la caída del volumen mensual de operaciones de estos clientes en el mismo periodo.

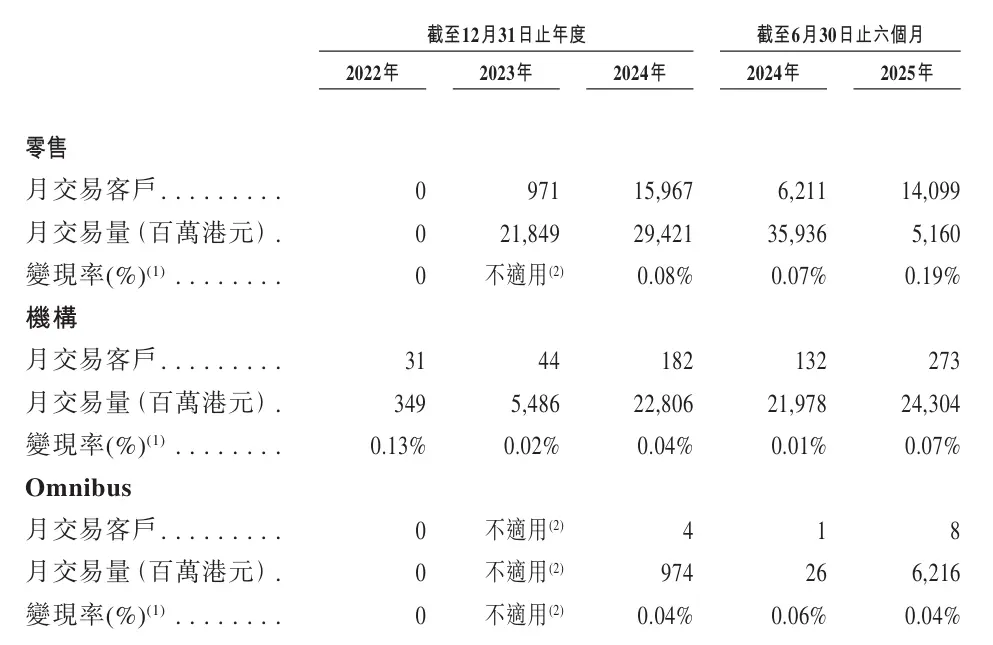

En cuanto a los clientes mensuales de operaciones, en 2024 los clientes minoristas mensuales fueron 15.967, y tanto el volumen mensual de operaciones como el número de clientes disminuyeron en el primer semestre de 2025; los clientes institucionales mensuales pasaron de 31 en 2022 a 273 en el primer semestre de 2025, y los clientes Omnibus mensuales aumentaron de 1 en el primer semestre de 2024 a 8 en el primer semestre de 2025, lo que muestra una mayor fidelidad y participación de los clientes institucionales y Omnibus en la plataforma.

En términos de volumen de usuarios, el número de clientes registrados pasó de 18 en 2022 a aproximadamente 1.447 millones al 30 de junio de 2025; los clientes con activos pasaron de 3.753 en 2023 a 120.700 en 2024, y al 30 de junio de 2025 ya eran 138.500. A pesar de la contracción temporal del volumen de operaciones, tanto los usuarios registrados como los que depositan fondos en la plataforma han aumentado; el prospecto también revela que la tasa de retención de clientes con activos es del99.9%.

En cuanto a la estructura accionaria, tras la salida a bolsa, HashKey tendrá cuatro accionistas controladores: el director no ejecutivo Wei Ding Lu (denominado “Sr. Lu” en el prospecto), GDZ International Limited, HashKey Fintech III y Puxing Energy Limited (código de acciones: 00090). El Sr. Lu también es presidente y controlador real de Wanxiang Group, uno de los mayores proveedores privados de autopartes en China.

Antes de la IPO, el Sr. Lu posee el 42.47% de HashKey a través de GDZ International, el 0.7% a través de HashKey Fintech y el 0.02% a través de Puxing Energy Limited, controlando indirectamente alrededor del 43.19% de las acciones de HashKey y pudiendo ejercer aproximadamente el 22.92% de los derechos de voto del plan de acciones para empleados. Es decir, el accionista controlador de la empresa, por un lado, posee acciones directamente y, por otro, asegura una cantidad significativa de derechos de voto a través del plan de acciones para empleados, lo que concentra en gran medida el control de la empresa.

En cuanto a la estructura de clientes, la proporción de ingresos de los cinco principales clientes de la empresa cayó rápidamente del casi 80% en 2022 al 18.5% en 2024, reduciendo significativamente la concentración de clientes. Sin embargo, en las primeras etapas del negocio, la dependencia de partes relacionadas era alta; durante el periodo de registro histórico, HashKey Fintech III, GDZ International Limited y HashKey Fintech II fueron todos de los cinco principales clientes de la empresa y son accionistas controladores o partes relacionadas.

En cuanto a los proveedores, la entidad blockchain de Wanxiang fue uno de los cinco principales proveedores en 2022, 2023, 2024 y en los seis meses hasta el 30 de junio de 2025, y es parte relacionada de un accionista de la empresa. Esto significa que, en las primeras etapas de desarrollo, tanto los clientes como los proveedores de HashKey estaban profundamente vinculados a partes relacionadas, careciendo de cierta capacidad de comercialización independiente.

3. Historia de crecimiento futuro: construir una “super app + salida de infraestructura”

Según la planificación revelada en el prospecto, la historia de crecimiento futuro de HashKey gira principalmente en torno a ampliar la línea de operaciones, mediante una super app, salida de infraestructura y el desarrollo de su propia blockchain pública, para ampliar el negocio de intermediación existente.

Por un lado, la empresa planea crear una super app (SuperApp), que sobre la base del negocio spot actual, irá incorporando más productos y servicios de exchange, incluyendo derivados, contratos perpetuos y la tokenización y negociación de acciones/bonos, para aumentar la liquidez del mercado y expandir las funciones del exchange, permitiendo que clientes de alto patrimonio e institucionales puedan realizar configuraciones de activos y estrategias de trading más complejas en una sola plataforma. Junto con la próxima tarjeta bancaria cripto y el OTC marketplace para instituciones, HashKey busca retener al máximo los fondos y necesidades de trading de los usuarios dentro de su ecosistema, aumentando la retención y rotación de capital.

Por otro lado, HashKey está empaquetando sus capacidades de cumplimiento y tecnología para ofrecerlas como infraestructura a terceros. La solución Crypto-as-a-Service (CaaS) de la empresa proporciona a clientes corporativos un conjunto completo de herramientas estandarizadas, como API y protocolos de smart contracts, permitiendo que bancos, brokers u otras plataformas se conecten directamente a sus capacidades de intermediación, custodia y liquidación. En teoría, esto puede generar ingresos por servicios tecnológicos y atraer más órdenes y volumen institucional, retroalimentando el negocio principal de intermediación.

En apoyo a este plan, HashKey también ha lanzado una infraestructura Layer 2 para activos del mundo real (RWA) —la cadena HashKey— para soportar la tokenización y negociación de activos on-chain. Al 30 de septiembre de 2025, el volumen de RWA on-chain era de aproximadamente 1.7 billones de HKD. En el futuro, la empresa planea monetizar esta infraestructura a través de tarifas de Gas, staking, etc., y conectar los activos on-chain con la plataforma de trading, formando un ciclo cerrado de “blockchain pública + exchange + servicios institucionales”, añadiendo así una curva de crecimiento a medio y largo plazo para los ingresos de operaciones.

4. Pérdidas continuas y apalancamiento financiero: preocupaciones detrás del crecimiento

A pesar de su destacada cuota de mercado y crecimiento de ingresos, los estados financieros de HashKey revelan los desafíos estructurales y riesgos potenciales que enfrenta en su rápida expansión.

Dificultades de rentabilidad y altos costos operativos

En 2024, la pérdida neta ajustada de la empresa aumentó a 545 millones de HKD, siendo una de las principales razones el significativo aumento de los costos y gastos operativos relacionados con el token HSK, que pasaron de 70.8 millones de HKD en 2023 a 177 millones de HKD en 2024. Además de los costos relacionados con HSK, el cada vez más estricto entorno regulatorio, aunque constituye una ventaja competitiva, también implica altos costos de cumplimiento. En el primer semestre de 2025, los costos de cumplimiento de la empresa se estiman en unos 130 millones de HKD, un gasto rígido casi imposible de reducir en un entorno regulatorio complejo y multijurisdiccional.

Cabe destacar que este año el precio del token HSK ha experimentado una caída significativa; la empresa se ha comprometido a recomprar y quemar el 20% de las ganancias netas en HSK en el mercado, pero como aún no se han cumplido las condiciones para la recompra, no se ha realizado ninguna recompra durante el periodo reportado. Al 30 de junio de 2025, la tasa de uso (Usage Rate) del token HSK era solo del 0.49%. Esto significa que la gran mayoría de los tokens aún no se han utilizado en actividades reales on-chain, y la demanda real on-chain sigue en una etapa muy temprana de exploración. En otras palabras, actualmente HSK se refleja en los estados financieros más como un costo y una carga, que como un token ecológico maduro capaz de retroalimentar las ganancias.

Alto endeudamiento y dependencia de financiamiento

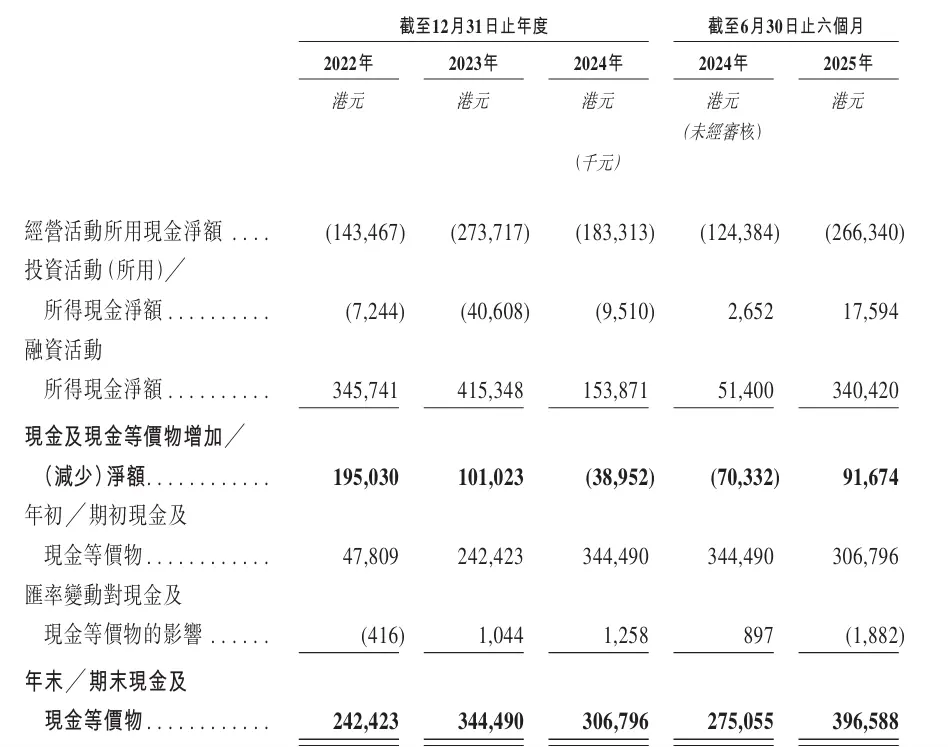

Según el estado de flujos de efectivo, la expansión de HashKey depende en gran medida de la financiación externa. Entre 2022 y 2024, el flujo neto de efectivo utilizado en actividades operativas fue de aproximadamente 143 millones, 274 millones y 183 millones de HKD respectivamente, con una salida adicional de 266 millones de HKD en el primer semestre de 2025, lo que indica que el negocio principal aún no es autosuficiente. En contraste, los ingresos netos de actividades de financiación han sido consistentemente fuertes: 346 millones, 415 millones y 154 millones de HKD en 2022, 2023 y 2024 respectivamente, y 340 millones de HKD en los seis meses hasta el 30 de junio de 2025, provenientes principalmente de la emisión de bonos convertibles, acciones preferentes y préstamos de partes relacionadas. Al 30 de junio de 2025, la deuda neta de la empresa había aumentado a 1.582 billones de HKD, con un saldo de pasivos rescatables de hasta 1.725 billones de HKD, lo que muestra que la expansión del negocio sigue dependiendo en gran medida de la financiación externa.

El negocio es altamente sensible al ciclo de mercado y el margen bruto sigue cayendo

Los ingresos totales de HashKey están altamente correlacionados con el volumen de operaciones en la plataforma, lo que hace que el negocio sea extremadamente sensible a la volatilidad de los precios de los activos digitales y al sentimiento del mercado. Al mismo tiempo, el margen bruto general de la empresa ha caído continuamente, del 97.2% en 2022 al 65.0% en el primer semestre de 2025. Esta caída se debe principalmente al aumento de la proporción de ingresos de servicios de intermediación de operaciones, que tienen un margen bruto relativamente bajo, diluyendo así la rentabilidad general.

Conclusión

En cuanto a la valoración de exchanges, Coinbase tiene una capitalización bursátil de aproximadamente 70 billones de dólares, Kraken tiene una valoración reciente de aproximadamente 20 billones de dólares, la empresa matriz de Upbit está valorada en 10.3 billones de dólares y Gemini actualmente tiene una capitalización de mercado de aproximadamente 1.16 billones de dólares. Si colocamos a HashKey en esta escala de valoración, completó una ronda de financiación estratégica en febrero de este año con una valoración de aproximadamente 1.5 billones de dólares.

Según informes anteriores, la IPO de HashKey podría buscar recaudar 500 millones de dólares, elevando la valoración total a unos 2 billones de dólares. Sin embargo, el beneficio regulatorio y la narrativa de alto crecimiento han llevado a HashKey a las puertas del mercado de capitales, pero si podrá obtener y mantener este rango de valoración en el futuro aún dependerá de sus fundamentos.

Pasar la audiencia de cotización es solo el primer paso. A continuación, HashKey deberá completar la divulgación de información posterior a la audiencia, publicar el prospecto, realizar la oferta pública y colocación internacional, el registro de libros y la fijación de precios, entre otros procesos del mercado de capitales. Si todo va bien, normalmente podrá cotizar oficialmente en la Bolsa de Hong Kong en unas semanas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Una explicación sobre dos nuevos proyectos en el ecosistema de Polkadot y qué aportarán al Polkadot Hub.

HIC: ¡En un mercado deprimido, seguimos trayendo nuevos proyectos realmente valiosos a Polkadot!

¡Tres casos que muestran lo que Revive y Polkadot Hub pueden lograr!